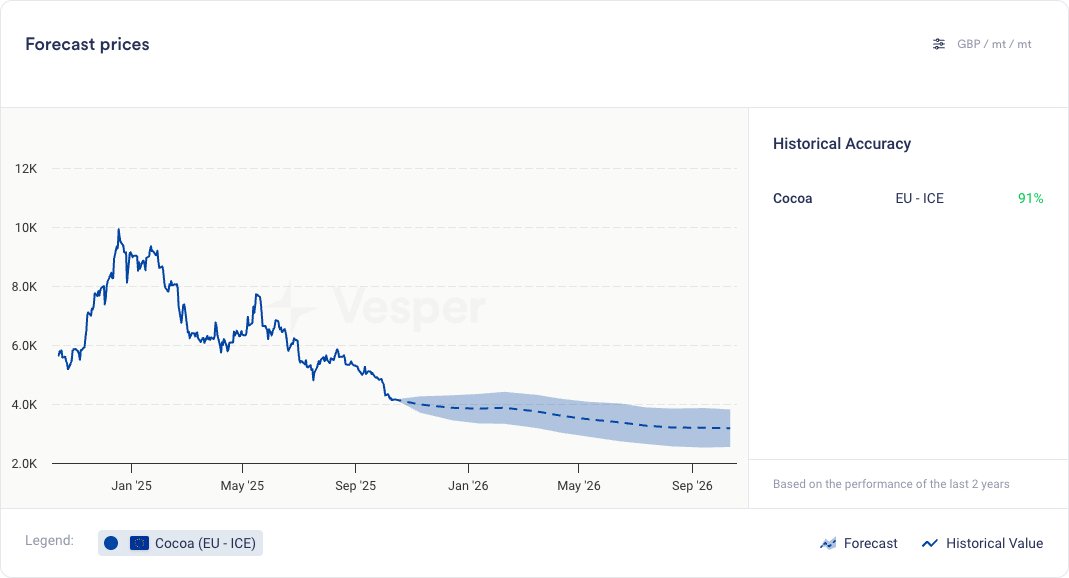

أهم أحداث الكاكاو

انخفضت أسعار الكاكاو بنسبة 20% خلال الشهر الماضي (على أساس الشهر الأول في بورصة ICE EU)، حيث لا تزال التوقعات بشأن المحصول الرئيسي في غرب إفريقيا في الفترة من أكتوبر إلى مارس متفائلة. كانت الظروف الجوية داعمة بشكل عام للإنتاج الذي يتحسن مقارنة بالموسم الماضي. في هذا السياق، قررت الصناديق تمديد مراكزها القصيرة في عقود الكاكاو الآجلة الأوروبية في بورصة ICE الأسبوع الماضي. أدى إغلاق الحكومة الأمريكية إلى خلق فجوة في البيانات على الجانب الآخر من المحيط الأطلسي، ولكن بالنظر إلى تحركات الأسعار، فمن المحتمل أنه من الآمن افتراض أن الصناديق لديها أيضًا مراكز قصيرة في عقود الكاكاو الآجلة الأمريكية. يصبح من المغري أن نتساءل عما إذا كان السوق قد دخل الآن منطقة البيع المفرط، بعد عام من الارتفاع المذهل. انخفضت مخزونات الكاكاو الأمريكية إلى أدنى مستوياتها منذ ما يقرب من 6 أشهر، ولا تزال هناك بعض الآثار المتبقية من الحقبة الأخيرة من ضيق الإمدادات والتي ستستغرق بعض الوقت لإعادة البناء، مما يشير أيضًا إلى أنه لا ينبغي لنا أن نكون متفائلين بشكل مفرط بشأن المزيد من الانخفاضات.

مع وجود الصناديق في مراكز قصيرة، هناك أيضًا بعض الإمكانات الإضافية للتقلبات إذا تحولت تحديثات الطقس إلى سيئة أو فاجأت عمليات الطحن بمزيد من الارتفاع. يجب أن تشجع أسعار المزارع المرتفعة في كل من ساحل العاج وغانا على زيادة الواردات حيث تشق الحبوب التي تم الاحتفاظ بها الآن طريقها إلى الموانئ، لكن الجودة تظل مشكلة. عند مستويات الأسعار الحالية، وردت تقارير عن بعض المبيعات الإضافية من المصدر، على الرغم من أن المستويات لا تزال منخفضة مقارنة بالعام الماضي. انخفضت عمليات الطحن الأوروبية في الربع الثالث بنسبة 4.8% مقارنة بالعام الماضي، مع الأخذ في الاعتبار أن بعض التقديرات كانت تشير إلى انخفاض مزدوج الرقم؛ تم الإبلاغ عن هذه على أنها “أفضل من المتوقع”، مما يشير إلى أن الطلب لم ينخفض بالقدر المتوقع.

تحركات السوق

الرسم البياني 1: عقود الكاكاو الآجلة في بورصة ICE الأمريكية مقابل بورصة ICE EU – اتجاه الأسعار لمدة 12 شهرًا مع الفارق (جنيه إسترليني/طن متري)

| أسعار حبوب الكاكاو | |||||

| يورو/طن متري | بورصة ICE Europe | ساحل العاج | غانا | نيجيريا | الإكوادور |

| الحالي | 4,699 | 5294 | 6200 | 5299 | 6222 |

| % أسبوع/أسبوع | -2.5% | -2.3% | -1.5% | -0.6% | -1.6% |

| % شهر/شهر | -20.6% | -16% | -12.4% | -11% | -17.6% |

شوهدت التدابير المتخذة في المصدر وهي تزيد من توافر حبوب الكاكاو، في الوقت الحالي، كانت تدفقات الأخبار قصيرة الأجل هبوطية، مما سمح للأسعار بالانخفاض على أساس العقود الآجلة وكذلك في المصدر. تُظهر كل من عقود ICE Europe و US تراجعًا طفيفًا، يركز على تحسينات الإمدادات لعام 2025/26، مع استطلاع رأي لـ Bloomberg للصناعة يقدر الفائض بـ 186,000 طن، أي ثلاثة أضعاف فائض موسم 2024/25. في الأسواق الخارجية، أظهرت نتائج استطلاع حديث لمديري الصناديق العالميين أكثر المشاعر تفاؤلاً منذ فبراير من هذا العام، بينما يعتقد المستثمرون أن أسواق الأسهم مبالغ فيها، شجع الارتفاع في التفاؤل بشأن الاقتصاد الأوسع نطاقًا تدفقات الاستثمار على الاستمرار. شوهدت التخصيصات للسلع وهي تزداد مع ارتفاع الإقبال على المخاطرة بشكل عام مع استمرار الاهتمام في المقام الأول بالمعادن الثمينة مع ارتفاع أسعار الذهب إلى مستويات قياسية مرتفعة بنسبة 60% على مدار عام 2025 وارتفاع الفضة الآن بنسبة 80% هذا العام. لا يزال مسار عدم اليقين في السياسة الأمريكية واضحًا في مخاطر الدولار الأمريكي، مما ساهم في الاهتمام الكبير بالذهب. قد تؤثر قيم الدولار الأمريكي الضعيفة على تسعير الكاكاو عبر سعر اليورو/الدولار الأمريكي والذي من المتوقع أن يتحرك إلى 1.20 في الأشهر القليلة المقبلة، من المستويات الحالية البالغة 1.16.

أهم أحداث المصدر

تحديث غرب إفريقيا

وفقًا لملاحظات الطقس الصادرة عن CRA، كانت مستويات هطول الأمطار أعلى من المتوسط في جميع أنحاء مناطق النمو في الأسبوع الماضي، وهو أمر مفيد لتطور المحصول الرئيسي ويقدم بعض الأمل في بداية قوية للموسم الجديد. ومع ذلك، سلطت CRA الضوء أيضًا على أنه على الرغم من التحسن بشكل عام، إلا أن الأمطار كانت غير متساوية مع تركيز كبير في الشمال الغربي، مما أدى إلى تقارير عن أضرار البودرة السوداء، مما قد يقلل إنتاج 2025/26 بمقدار 50 ألف طن.

ساحل العاج

من المتوقع أن يشهد ارتفاع سعر المزرعة زيادة في الواردات حيث كان المزارعون يؤخرون المبيعات تحسبًا لزيادة كبيرة، ولكن مع بداية الموسم في الأسابيع الأولى، فإننا ننتظر المزيد من الأرقام. أكدت بيانات الطحن أن الموسم الماضي انتهى بملاحظة ضعيفة، حيث أبلغت GEPEX عن انخفاض بنسبة 38.6% في الأحجام لشهر سبتمبر مقارنة بنفس الشهر من العام الماضي، مما جعل إجمالي الربع الثالث أقل بنسبة 35% مقارنة بالربع الثالث من عام 2024. ورد أن انخفاض الأحجام يرجع إلى رداءة نوعية الحبوب، وهي مشكلة مستمرة شوهدت في موسم المحاصيل المتوسطة حيث أثر التأخر في وصول الأمطار الموسمية على نمو المحاصيل. يذكرنا هذا أيضًا بمراجعة أرقام الطحن بشكل نقدي، فالأحجام المنخفضة في هذه الحالة لا تتحدث بالضرورة عن ضعف الطلب ولكن عن ضعف الجودة. بالنسبة لموسم أكتوبر/سبتمبر، انتهت الأحجام عند 588,194 طنًا مقابل إجمالي طاقة استيعابية تبلغ حوالي 750,000 طن.

غانا

قرر المنظمون هذا الموسم البدء في أغسطس بدلاً من أكتوبر، لتعزيز دخل المزارعين، وقد أدى البدء المبكر إلى زيادة التسليمات إلى المستودعات، حيث تضاعفت الأحجام أربع مرات تقريبًا مقارنة بالعام الماضي. كانت الأمطار موزعة بشكل أكثر انتظامًا، مع انخفاض خطر البودرة السوداء ولكن بعض الأضرار المحتملة من الإجهاد الجفافي السابق.

ديناميكيات المنتج

تبعت أسعار المنتجات الحبوب إلى الأسفل، حيث صحح مسحوق الكاكاو بنسبة 14.4% على مدار الشهر، بعد أن أمضى حوالي 6 أشهر فوق علامة 9000 يورو/طن متري. تظهر الأسعار بعض الزيادات في أسفل المنحنى، مع بعض التوقعات بأن عمليات الطحن قد تظل منخفضة، مما يحد من حجم الإنتاج. تظل النسب مستقرة إلى حد كبير. يوفر الاتجاه الهبوطي في منتجات الكاكاو وأسعار السكر المستقرة بعض الراحة على المدى القريب بشأن ضغوط تكاليف المكونات.

أسعار منتجات الكاكاو يورو/طن متري

| كتلة الكاكاو | زبدة الكاكاو | مسحوق الكاكاو 10/12% قلوي | نسبة السائل | نسبة الزبدة | |

| الحالي | 6971 | 9556 | 7704 | 1,48 | 2,0 |

| % شهر/شهر | -21% | -24% | -14% |

نظرة عامة

أدت الجهود المبذولة لزيادة الإمدادات من المصدر إلى إبقاء الأسعار منخفضة مرة أخرى هذا الأسبوع، والتوقعات لعام 2025/26 مرتفعة. في حين أن أسعار المزارع المرتفعة ستشجع أي مخزونات على شق طريقها إلى المعالجة والموانئ، فإننا لا نزال بحاجة إلى بعض التأكيد على ما سيقدمه المحصول الرئيسي الجديد، من حيث الحجم والجودة. في الوقت الحالي، يبدو أن السوق يتوقع أشياء جيدة. وردت تقارير عن بعض عمليات الشراء التجارية حول المستويات الحالية، والتي قد تبدو في توقيت جيد للغاية في الأسابيع المقبلة، إذا لم تلب الإمدادات التوقعات الحالية المرتفعة. يقدم المركز القصير للصندوق بعض الإمكانات لتعافي الأسعار إذا ظهرت عوامل خطر قصيرة الأجل.