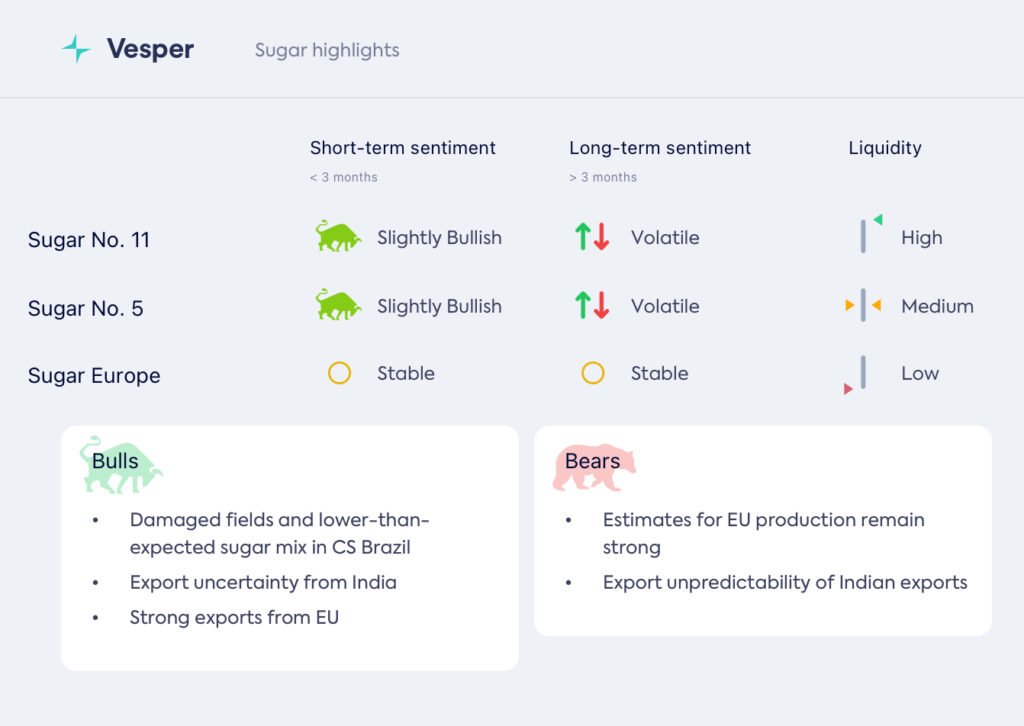

الأسبوع 42: الأسعار تظل مرتفعة مع انخفاض إنتاج البرازيل CS

يستمر انخفاض سحق القصب والإنتاج في البرازيل CS في الضغط التصاعدي على السوق، مما يبقي الأسعار مرتفعة. ومع ذلك، انخفضت علاوة السكر الأبيض بنسبة 3.8٪ على مدار الأسبوعين الماضيين لتصل إلى 75 دولارًا أمريكيًا للطن المتري، وهو مستوى لم يسبق له مثيل منذ ديسمبر 2021، مدفوعًا بالإمدادات القوية من منطقة الشرق الأوسط وشمال إفريقيا وأوروبا.

في البرازيل CS، من المتوقع أن يتقلص الفائض القابل للتصدير، حيث تصل الصادرات إلى أعلى مستوياتها في خمس سنوات، بينما يتباطأ الإنتاج في نهاية المحصول. ستفيد الأمطار الأخيرة تطور القصب لموسم 25/26، لكنها قد تعيق المرحلة النهائية من حصاد 24/25.

في أوروبا، استقرت الأسعار مع تحرك طفيف، مما يشير إلى أنها ربما بلغت أدنى مستوياتها على المدى القصير. في حين أن زيادة الصادرات من الاتحاد الأوروبي يمكن أن تغير ديناميكيات السوق، فمن المحتمل أن يحافظ الفائض الإقليمي على الضغط على الأسعار، مما يحد من أي حركة صعودية.

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (15/10/2024) إلى 22.82 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (15/10/2024) إلى 578 دولارًا أمريكيًا للطن المتري

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- انخفض مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (16/10/2024) إلى 4900 يورو للطن المتري DAP، حملة 24/25

- لم يتغير مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (16/10/2024) عند 513 يورو للطن المتري DAP، حملة 24/25

- لم يتغير مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (16/10/2024) عند 476 يورو للطن المتري DAP، حملة 24/25

- كانت ظروف الحصاد مواتية بشكل عام لرفع البنجر، لكن الأمطار الغزيرة في بولندا تعطل العملية، مما يثير مخاوف بشأن ما إذا كان سيتم حصاد المحصول بأكمله؛

- تستمر الأمراض مثل SBR، والجذر المتين، و Cercospora في تفشي محاصيل البنجر في جميع أنحاء أوروبا، مما يدفع CIBE إلى حث المفوضية الأوروبية على توضيح موقفها بشأن منتجات حماية المحاصيل وضمان اتخاذ التدابير المناسبة للموسم المقبل؛

- دعت CIBE أيضًا إلى تضمين بنود المرآة في اتفاقيات التجارة الحرة للحفاظ على المنافسة العادلة وحثت الاتحاد الأوروبي على تجديد القيود المفروضة على واردات السكر من أوكرانيا والتمسك بها اعتبارًا من يونيو 2025؛

- من أكتوبر 2023 إلى أغسطس 2024، صدر الاتحاد الأوروبي 28 1.47 مليون طن متري من السكر، مما يمثل زيادة بنسبة 206.25٪ عن 480 ألف طن تم تصديرها خلال نفس الفترة في موسم 2022/23. من المتوقع أن ترتفع الصادرات في موسم 2024/25، مدفوعة بالفائض المتوقع في المنطقة، مع تخطيط Tereos لمضاعفة صادراتها من السكر خارج الاتحاد الأوروبي؛

الرسم البياني 2: الصادرات المتراكمة من السكر من الاتحاد الأوروبي 28 بالطن المتري

- تم تحديد أسعار البنجر لعام 2025 في بولندا بين 28.5 و 33 يورو للطن، وهو ما من المتوقع أن يؤدي إلى انخفاض عمليات الزراعة، مع إشارة ألمانيا إلى انخفاض بنسبة 16٪ في المناطق المزروعة واستعادة الربحية؛

النظرة المستقبلية

لا تزال النظرة المستقبلية لأوروبا هبوطية، مع توقع فائض وأسعار مستقرة في معظم المناطق. ومع ذلك، يحدث انخفاض طفيف في الأسعار في غرب الاتحاد الأوروبي، وهي المنطقة المنتجة الرئيسية، بسبب ديناميكيات الإنتاج المحلية. تحد أسعار السكر رقم 5 المرتفعة من المزيد من الانخفاضات. من المتوقع أن تزداد الصادرات، بعد المستويات القياسية في الأشهر الأخيرة، وهو تحول ملحوظ مقارنة بالسنوات الخمس الماضية.

البرازيل

- انخفض سكر الكريستال (BR، سعر الشريك، البرازيل FOB) (15/10/2024) إلى 505 دولارًا أمريكيًا للطن المتري؛

- ارتفع السكر المكرر (BR، سعر الشريك، البرازيل FOB) (15/10/2024) إلى 599 دولارًا أمريكيًا للطن المتري؛

- ارتفع السكر الخام (BR، سعر الشريك، FOB Santos) (15/10/2024) إلى 506 دولارات أمريكية للطن المتري؛

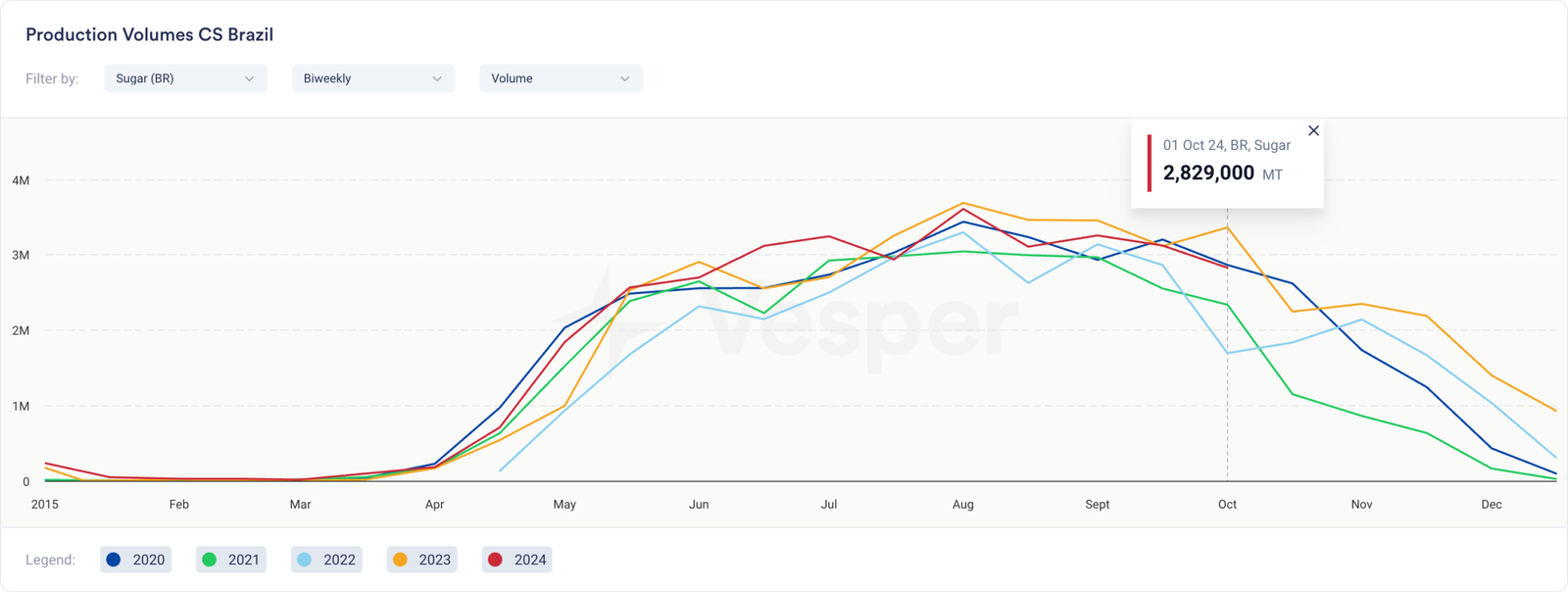

- أشار تقرير النصف الثاني من سبتمبر الصادر عن UNICA إلى أن سحق القصب في منطقة الوسط والجنوب بلغ 38.8 مليون طن متري، مما يعكس انخفاضًا بنسبة 13.62٪ مقارنة بالعام الماضي. ارتفع معدل السكر الكلي القابل للاسترداد (TRS) إلى 160 كجم / طن، بزيادة قدرها 3.72٪ على أساس سنوي. انخفض مزيج السكر إلى 47.8٪، بانخفاض 3.31 نقطة مئوية على أساس سنوي. وبالتالي، كان إنتاج السكر أقل عند 2.8 مليون طن متري، بانخفاض 16.21٪ على أساس سنوي، في حين زاد إنتاج الإيثانول بشكل طفيف إلى 2.2 مليون متر مكعب، بزيادة 0.26٪ على أساس سنوي؛

الرسم البياني 3: إنتاج السكر في البرازيل CS كل أسبوعين بالطن المتري

- من أبريل إلى نهاية سبتمبر، وصل سحق القصب في منطقة الوسط والجنوب في البرازيل إلى 505.4 مليون طن متري، بزيادة 2.35٪ على أساس سنوي. زاد إجمالي السكر القابل للاسترداد (TRS) إلى 141.02 كجم / طن، بزيادة طفيفة قدرها 0.61٪ على أساس سنوي. انخفض مزيج السكر إلى 48.85٪، بانخفاض 0.69 نقطة مئوية على أساس سنوي، مما أدى إلى إنتاج سكر يبلغ 33.1 مليون طن متري، بزيادة 1.53٪ على أساس سنوي. كما زاد إنتاج الإيثانول، ليصل إلى 25.2 مليون متر مكعب (Mcbm)، بزيادة 7.44٪ على أساس سنوي؛

- في هذه الفترة، أنهت مصنعان عمليات السحق، ليصل المجموع إلى أربعة حتى الآن. بحلول نهاية سبتمبر من العام الماضي، كان ثلاثة مصانع قد انتهت. في النصف الثاني من شهر سبتمبر، عملت 258 وحدة إنتاج في منطقة الوسط والجنوب، مقارنة بـ 261 وحدة في موسم 23/24؛

- فيما يتعلق بالطقس، في الأيام الـ 13 الأولى من شهر أكتوبر، تلقت المناطق المنتجة الرئيسية في ساو باولو وميناس جيرايس وغوياس أمطارًا أقل بنسبة 66٪ و 31٪ و 25٪ على التوالي من المتوسط التاريخي، مما يسلط الضوء على الظروف الجافة المستمرة هذا العام؛

- في سبتمبر، صدرت البرازيل ما مجموعه 3.95 مليون طن متري، بزيادة 24٪ على أساس سنوي و 1٪ مقارنة بأغسطس 2024؛

- في الأيام التسعة الأولى من شهر أكتوبر، وصلت صادرات البرازيل إلى 1.64 مليون طن متري، بزيادة 34٪ عن 1.23 مليون طن متري في نفس الفترة من العام الماضي؛

النظرة المستقبلية

لا تزال النظرة المستقبلية لسوق السكر في منطقة الوسط والجنوب في البرازيل صعودية بسبب الانخفاضات الكبيرة في كل من سحق القصب وإنتاج السكر، إلى جانب الظروف الجوية غير المواتية. في النصف الثاني من شهر سبتمبر، انخفض سحق القصب بنسبة 13.62٪، وانخفض إنتاج السكر بنسبة 16.21٪ على أساس سنوي. من المتوقع أن تحافظ الظروف الجوية الجافة المستمرة في المناطق الرئيسية، إلى جانب الصادرات المتزايدة، على ارتفاع الأسعار في الأشهر المقبلة، مما يحافظ على الضغط. التأثير على موسم 25/26 وشيك أيضًا، حيث من المحتمل أن تؤثر هذه الظروف على العائدات المستقبلية.