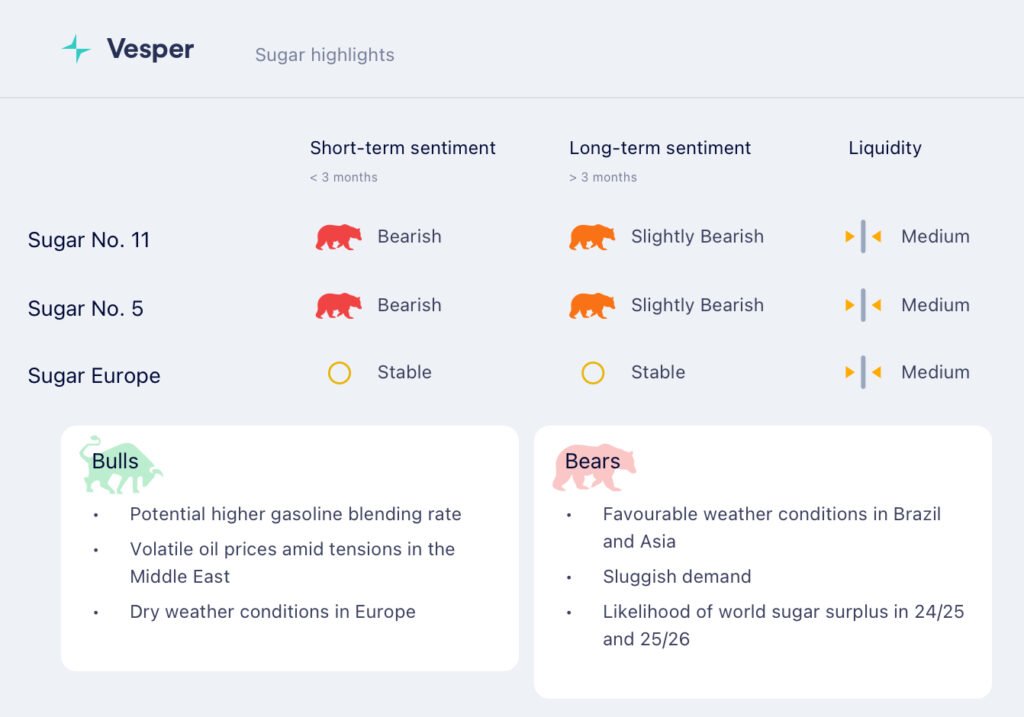

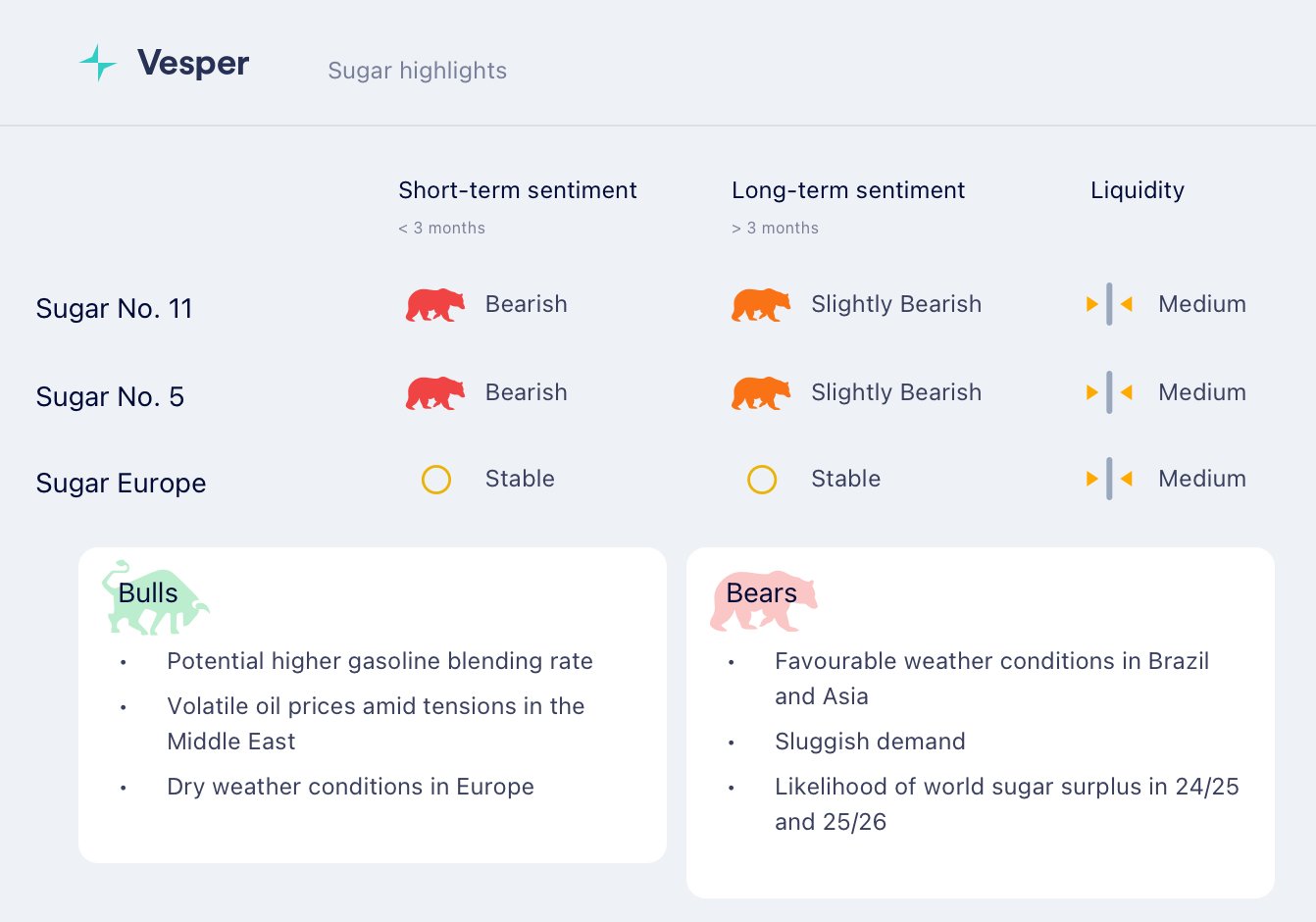

انخفاض أسعار السكر مع تراجع أسعار النفط

تواصلت عمليات انخفاض أسعار السكر الخام في نيويورك، حيث أغلقت عقود يوليو 2025 الآجلة عند 15.77 سنتًا أمريكيًا للرطل في 24 يوليو، بانخفاض 8.8% على أساس شهري و18.7% على أساس سنوي. لم تتمكن المكاسب القصيرة الأجل الناتجة عن واردات السكر الباكستانية المحتملة من تعويض المشاعر الهبوطية. يواجه المنتجون البرازيليون ضغوطًا إضافية بسبب قوة الريال البرازيلي مما يؤثر على الأسعار المحلية.

لا تزال أسواق الطاقة في دائرة الضوء وسط تصاعد التوترات في الشرق الأوسط. أغلق خام برنت في لندن عند 66.17 دولارًا أمريكيًا للبرميل في 24 يونيو، بانخفاض 6.1% حيث خففت الهدنة الهشة بين إسرائيل وإيران من مخاوف تعطيل الإمدادات.

لا تزال العلاقة بين السكر والإيثانول وثيقة. أدت أسعار النفط الخام المنخفضة إلى تقويض قيم الإيثانول، مما قد يدفع مصانع السكر العالمية إلى تفضيل سحق قصب السكر لإنتاج السكر على الإيثانول، مما قد يزيد من إمدادات السكر.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (24/06/2025) إلى 15.77 دولارًا أمريكيًا للرطل

- استقر سعر السكر رقم 5 (الأبيض) (24/06/2025) عند 468 دولارًا أمريكيًا للطن المتري

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- مؤشر أسعار فيسبير في ألمانيا (25/06/2025) للسكر عند 590 يورو للطن المتري تسليم أرض المستودع. يبلغ سعر السكر في مؤشر أسعار فيسبير في هولندا 590 يورو للطن المتري تسليم أرض المستودع. يبلغ سعر السكر في مؤشر أسعار فيسبير في بولندا 575 يورو للطن المتري تسليم أرض المستودع، وسعر السكر في مؤشر أسعار فيسبير في إسبانيا 595 يورو للطن المتري تسليم أرض المستودع؛

- مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (25/06/2025) عند 594 يورو للطن المتري تسليم أرض المستودع؛

- مؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي لهذا الأسبوع (25/06/2025) عند 600 يورو للطن المتري تسليم أرض المستودع؛

- مؤشر أسعار فيسبير في شرق الاتحاد الأوروبي لهذا الأسبوع (25/06/2025) عند 566 يورو للطن المتري تسليم أرض المستودع؛

- تؤدي الظروف الحارة والجافة المستمرة في جميع أنحاء مناطق زراعة البنجر في أوروبا إلى إجهاد المحاصيل، على الرغم من بعض العواصف الرعدية الأخيرة. لا تزال مستويات هطول الأمطار أقل من المتوسط، وأصبح توافر المياه مصدر قلق متزايد؛

- ساعدت الزراعة المبكرة في إنشاء مظلات البنجر، والتي قد تحمي محتوى السكر، ولكن قد يتخلف نمو الجذور. لا تزال الغلات النهائية غير مؤكدة وتعتمد بشكل كبير على أنماط الطقس القادمة، وخاصة خلال شهر يوليو؛

- الأسابيع القليلة المقبلة حاسمة. سيقدم أخذ عينات البنجر في يوليو صورة أوضح لأداء المحصول ويمكن أن يؤدي إلى مفاوضات أسعار جديدة لموسم 25/26؛

- لا يزال السوق هادئًا، حيث يتوخى المشترون الحذر وعادة ما يعرضون أسعارًا أقل من 550 يورو للطن المتري، بينما يعرض البائعون حوالي 560-570 يورو للطن المتري؛

- تم تأمين بعض عقود الربع الرابع بين 525-600 يورو للطن المتري، لكن العديد من المشترين يؤخرون المفاوضات حتى أواخر أغسطس، مما يفضل بشكل عام البائعين إذا اشتدت المخاطر الجوية؛

- على عكس السنوات السابقة، يؤجل المزيد من المشترين قرارات العقود، مما يمنح المنتجين وقتًا إضافيًا لتقييم مخاطر المحاصيل المحتملة؛

- لا تزال واردات السكر المعفاة من الرسوم الجمركية بموجب نظام IPR توفر بدائل أرخص، مما يحد من الحاجة إلى الواردات التفضيلية والضغط على أسعار البنجر في الاتحاد الأوروبي؛

- يمكن لصادرات سكر البنجر في الاتحاد الأوروبي أن تؤدي إلى حقوق استيراد IPR منخفضة التكلفة، والتي قد تعطل لاحقًا السوق الداخلية عن طريق زيادة المنافسة من السكر المستورد الأرخص؛

النظرة المستقبلية

لا تزال النظرة قصيرة الأجل لسوق السكر في الاتحاد الأوروبي حذرة. يؤدي الطقس الجاف المستمر إلى إثارة المخاوف بشأن غلات الجذور. لا يزال من المتوقع أن يبلغ الإنتاج حوالي 16.5 مليون طن متري، على الرغم من المخاطر الجوية والظروف الميدانية المختلطة. يؤخر المشترون قرارات العقود، مما يمنح المنتجين مزيدًا من الوقت لمراقبة تقدم المحاصيل، مع أن اختبارات البنجر الرئيسية في يوليو من المرجح أن تؤثر على المعنويات. لا تزال واردات IPR تضغط على السوق وتحد من تأثير الواردات التفضيلية المخفضة. في حين أن الأسعار المحلية تقترب من تعادل الاستيراد في بعض المناطق، فمن المتوقع أن يؤدي ضعف الطلب وخيارات الاستيراد التنافسية إلى الحد من مكاسب الأسعار الكبيرة.

البرازيل

- السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (24/06/2025) عند 443 دولارًا أمريكيًا للطن المتري؛

- السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (24/06/2025) عند 473 دولارًا أمريكيًا للطن المتري؛

- السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (24/06/2025) عند 390 دولارًا أمريكيًا للطن المتري؛

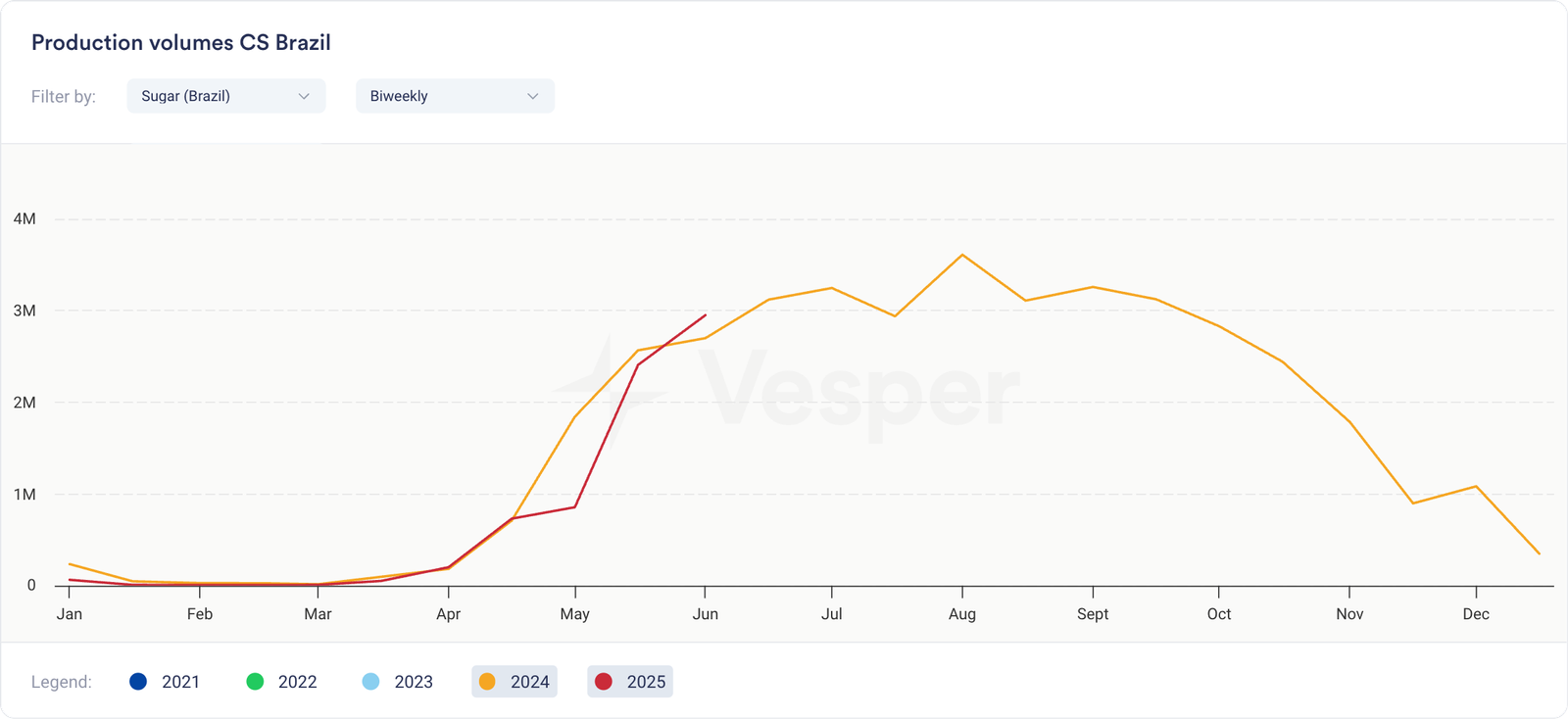

- في النصف الثاني من شهر مايو، أظهر محصول البرازيل في وسط الجنوب 25/26 انتعاشًا على أساس سنوي. وصل سحق القصب إلى 47.8 مليون طن متري، بزيادة 5.5% مقارنة بالفترة نفسها من العام الماضي. ارتفع إنتاج السكر بنسبة 8.9% إلى 2.95 مليون طن متري، في حين انخفض إجمالي إنتاج الإيثانول بنسبة 3.1% إلى 2.06 مليار لتر. انخفض حجم الإيثانول اللامائي والرطب بنسبة 3.0% و3.2% على التوالي. زادت نسبة السكر إلى 51.9%، ارتفاعًا من 48.2% في العام الماضي، لكن ATR لكل طن من القصب انخفض بنسبة 4.1% إلى 124.9 كجم؛

- تؤكد البيانات التراكمية حتى النصف الثاني من شهر مايو على بداية بطيئة لموسم البرازيل في وسط الجنوب 25/26. انخفضت معالجة القصب بنسبة 11.9% على أساس سنوي عند 124.8 مليون طن متري. انخفض إنتاج السكر بنسبة 11.6% إلى 6.95 مليون طن متري، في حين وصل حجم الإيثانول إلى 5.74 مليار لتر، أي أقل بنسبة 11.4% عن العام الماضي. سجل كل من الإيثانول اللامائي والرطب انخفاضًا بنسبة 11.5% و11.3% على التوالي. زادت نسبة السكر 2.1 نقطة مئوية على مدار العام إلى 49.9%، لكن ATR انخفض 4.1% إلى 117.0 كجم/طن، وانخفضت غلات الإيثانول لكل طن من القصب بنسبة 8.2%؛

الرسم البياني 2: إنتاج السكر كل أسبوعين من وسط جنوب البرازيل بالطن المتري

- بحلول 1 يونيو، كان 252 مصنعًا نشطًا في وسط جنوب البرازيل، بزيادة وحدة واحدة مقارنة بالفترة نفسها من العام الماضي. بدأت سبعة مصانع عملياتها في النصف الثاني من شهر مايو؛

- وصلت إنتاجية القصب إلى 82.0 طن/هكتار في مايو، بانخفاض 10% على أساس سنوي. لا تزال الظروف الجوية الجافة مستمرة، لكن المصانع سرعت السحق في أواخر مايو؛

- ستجتمع الهيئة الوطنية لسياسة الطاقة في البرازيل في 25 يونيو لمناقشة رفع نسبة خلط الإيثانول في البنزين من 27% إلى 30% ونسبة خلط الديزل الحيوي من 14% إلى 15%. إذا تمت الموافقة، يمكن أن يرتفع الطلب على الإيثانول بمقدار 1.4 مليار لتر سنويًا والديزل الحيوي بمقدار 670 مليون لتر؛

- من المتوقع أن ينمو إنتاج إيثانول الذرة في 25/26 بنسبة 11%، ليصل إلى 8.7 مليار لتر. يمكن أن يغطي هذا الحجم الإضافي جزءًا كبيرًا من الزيادة المحتملة في الطلب على الإيثانول، مما يقلل الضغط على الإيثانول القائم على قصب السكر وتقليل الحاجة إلى تحويل إنتاج السكر نحو إنتاج الإيثانول؛

- في الأيام الـ 14 الأولى من شهر يونيو، وصلت صادرات السكر إلى 2.10 مليون طن متري، بانخفاض 6% مقارنة بـ 2.24 مليون طن متري في الفترة نفسها من العام الماضي؛

الرسم البياني 3: أسعار السكر النقدية بالدولار الأمريكي للطن المتري

النظرة المستقبلية

لا تزال النظرة قصيرة الأجل لوسط جنوب البرازيل هبوطية مع تسارع السحق وصادرات السكر، لكن الغلات الزراعية الضعيفة وانخفاض ATR لا يزالان يحدان من إمكانات الإنتاج الإجمالية. على المدى المتوسط إلى الطويل، يمكن أن يؤدي ضعف الأداء الميداني المستمر إلى تعطيل الإمدادات، حتى لو ساعدت تفويضات الخلط وزيادة إنتاج إيثانول الذرة في تحقيق التوازن بين الطلب على الإيثانول.