الأسبوع 23: الطقس يحدد الوتيرة

تم فرض تعريفة واشنطن البالغة 50% على الاتحاد الأوروبي، ثم تم تعليقها، وإلغاؤها، وإعادتها في دوامة قانونية استمرت ثلاثة أيام، مما ترك تكاليف التجارة – واعتمادات الوقود الحيوي من زيت الصويا المأمولة – في طي النسيان. انخفض خام برنت بسبب حديث أوبك+ عن الإمدادات والبيانات الصينية الضعيفة، في حين أن عددًا أقل من الحفارات الأمريكية أدى إلى استقرار خام غرب تكساس الوسيط، مما أدى إلى تشديد هوامش الديزل الحيوي.

في مواجهة هذه الخلفية، رسم مجلس الزيوت الصالحة للأكل صورة أكثر هدوءًا بحذر. استعاد زيت النخيل مكسبًا هامشيًا بفضل الصادرات الماليزية النشطة وإعادة التخزين الهندية، لكن أي ارتفاع لا يزال يصطدم بمخزونات جنوب شرق آسيا المتضخمة. انخفض مجمع فول الصويا في شيكاغو مع الزراعة الأمريكية السريعة للغاية، وشحنات أمريكا الجنوبية الوفيرة، وعدم اليقين بشأن الإعفاء من الديزل الحيوي، مما شجع الصناديق على تقليل المراكز الشرائية. خفف زيت بذور اللفت الأوروبي: أدت الأمطار في الوقت المناسب إلى تقليل مخاطر الجفاف، ومع ذلك لا يزال المطاحن محاصرة بسبب ضعف الطلب على الديزل الحيوي وتدفق زيت الطهي المستعمل المستورد. انخفض زيت عباد الشمس مرة أخرى؛ تحدد التجارة إلى حد كبير سعر محصول قياسي في البحر الأسود ولا ترى سوى سحب فاترة للديزل الحيوي، مما يجبر البائعين على الخصم للحفاظ على القدرة التنافسية. باختصار، الإمدادات الوفيرة في المستقبل، والطاقة الأكثر هدوءًا، وروليت التعريفات الجمركية، تميل إلى موازنة الزيوت والدهون العالمية بشكل طفيف مع دخول موسم النمو في نصف الكرة الشمالي إلى مرحلته الحرجة من حيث الطقس.

السياق الكلي

تأثرت الأعصاب في مجال السلع الأساسية بضربة أخرى من دراما التعريفات الجمركية. دفعت المفاوضات الصعبة مع بروكسل واشنطن إلى فرض رسوم إضافية بنسبة 50% على واردات الاتحاد الأوروبي في بداية الأسبوع، فقط ليتم تعليق الرسوم بعد ساعات قليلة بعد أن تحدث الرئيس ترامب ورئيس المفوضية الأوروبية عبر الهاتف. على جبهة قانونية موازية، ألغى قاضٍ فيدرالي التعريفات الجمركية الأوسع نطاقًا للإدارة بشأن “قانون الطوارئ” على أوروبا والصين والمكسيك وكندا، وحكم بأن البيت الأبيض قد تجاوز سلطته. استأنفت وزارة العدل، وفي اليوم التالي مباشرة أعادت هيئة الاستئناف تلك الرسوم إلى حيز التنفيذ “حتى إشعار آخر”. يُترك المستوردون الآن يتساءلون عن المدفوعات التي ستنجو من وابل المحكمة وأيها قد يتم استرداده، بينما يراقب أصحاب المصالح كابيتول هيل بعين واحدة، حيث يدمج مشروع قانون الميزانية الذي لم يتم تسويته بعد حوافز سخية للوقود الحيوي للطائرات من زيت فول الصويا الأمريكي في حزمة تخفيضات ضريبية شاملة.

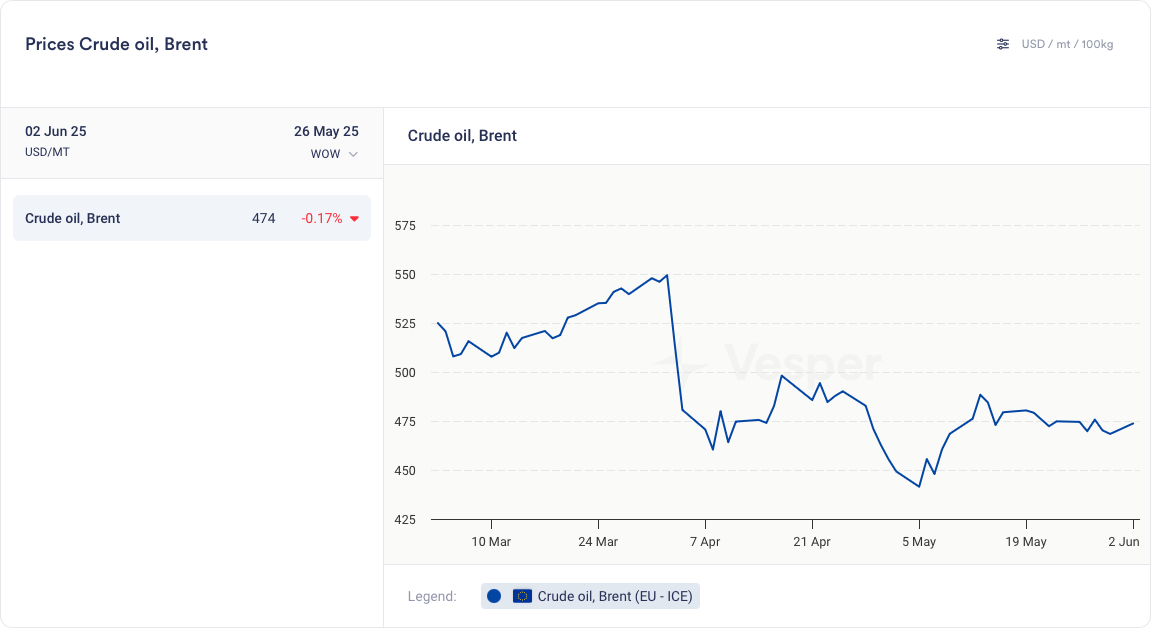

عكس النفط الخام رد الفعل العنيف على السياسة. انخفضت العقود الآجلة لخام برنت بسبب الحديث عن استعادة إمدادات أوبك+ إضافية، والقتال الجديد بين الولايات المتحدة والصين، والبيانات الصناعية الصينية الهابطة، في حين وجد خام غرب تكساس الوسيط دعمًا متأخرًا من انخفاض آخر في نشاط الحفر الأمريكي. يحذر المنتجون من أن فترة طويلة من النفط دون 70 دولارًا قد تخنق الإنتاج المستقبلي، ولكن في الوقت الحالي يؤدي النفط الخام الأكثر هدوءًا إلى الضغط على هوامش الديزل الحيوي وإخماد الشهية المضاربة للزيوت الصالحة للأكل.

الرسم البياني 1: خام النفط، خام برنت (EU-ICE) السعر (دولار أمريكي/طن متري)

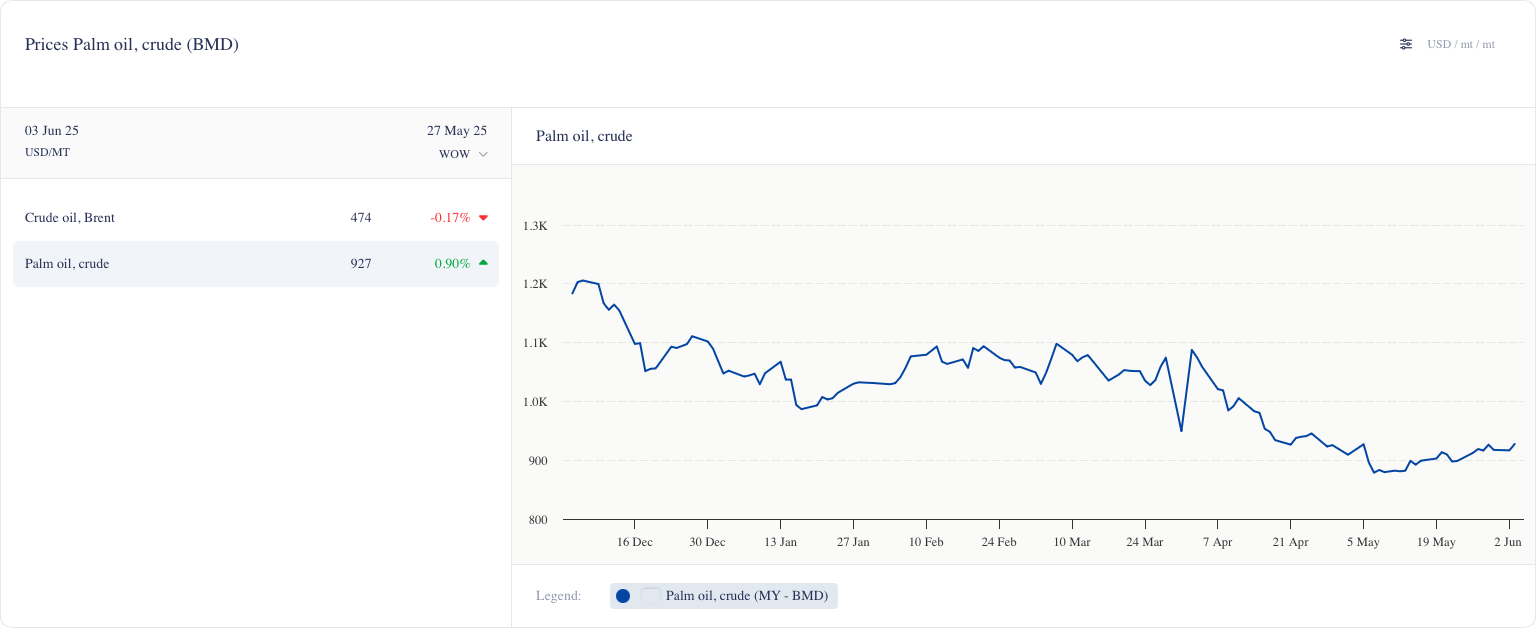

زيت النخيل

- أغلق مؤشر BMD CPO الفوري القياسي الأسبوع عند 917 دولارًا أمريكيًا/طن متري، ارتفاعًا من 912 دولارًا أمريكيًا/طن متري (+0.5% على أساس أسبوعي). ومع ذلك، استقرت العقود الآجلة القريبة لأغسطس 25 عند 3878 رينجيت ماليزي/طن متري، أي أقل بمقدار 54 رينجيت عن يوم الجمعة السابق، حيث امتد البيع في الجلسة المتأخرة في CBOT soyoil.

- ظل تدفق الصادرات الماليزية نشطًا: بلغ إجمالي الجمارك 1.321 مليون طن لشهر مايو، بزيادة 18% عن شهر أبريل، بعد أن أشار مساحو البضائع بالفعل إلى ارتفاع بنسبة 11.6% على أساس شهري في الفترة من 1 إلى 25 مايو. ساعدت دفعة نهاية الشهر في تنظيف بعض الزيادة الموسمية في الإنتاج.

- عادت مشتريات الهند بقوة – التقطت المصافي حوالي 600 ألف طن في مايو (+87% على أساس شهري) بمجرد أن أعاد زيت النخيل خصمًا قدره 130 دولارًا أمريكيًا/طن متري لزيت الصويا، وأدى خفض الرسوم الجمركية في نيودلهي على الزيوت الخام إلى تحسين الاقتصاد.

- على الرغم من ذلك، لا تزال المخزونات في جميع أنحاء ماليزيا وإندونيسيا تتضخم مع ارتفاع الغلة وتخفيف مشاكل العمالة؛ لا يزال هذا السرد الخاص بالإفراط في العرض يحد من كل محاولة ارتفاع.

- لا تزال الرياح المعاكسة الكلية قائمة: انخفضت العقود الآجلة لخام برنت لشهر يوليو إلى 63.90 دولارًا أمريكيًا/برميل، مما أدى إلى انخفاض زيت الغاز وتقليل هوامش الديزل الحيوي، في حين أبقت اضطرابات التعريفات الجمركية أموال الصناديق حذرة.

- تعمل الصادرات الأكثر ثباتًا وعودة الهند على وضع أرضية تحت السوق، ولكن حتى تبلغ المخزونات ذروتها أو تتعافى أسعار الطاقة، يبدو أن زيت النخيل محصور في نطاق 3800-3950 رينجيت ماليزي/طن متري، مع ارتفاعات فوق 4100 رينجيت من المحتمل أن تلتقي بالبيع.

الرسم البياني 2: زيت النخيل، الخام (MY-BMD) السعر (دولار أمريكي/طن متري)

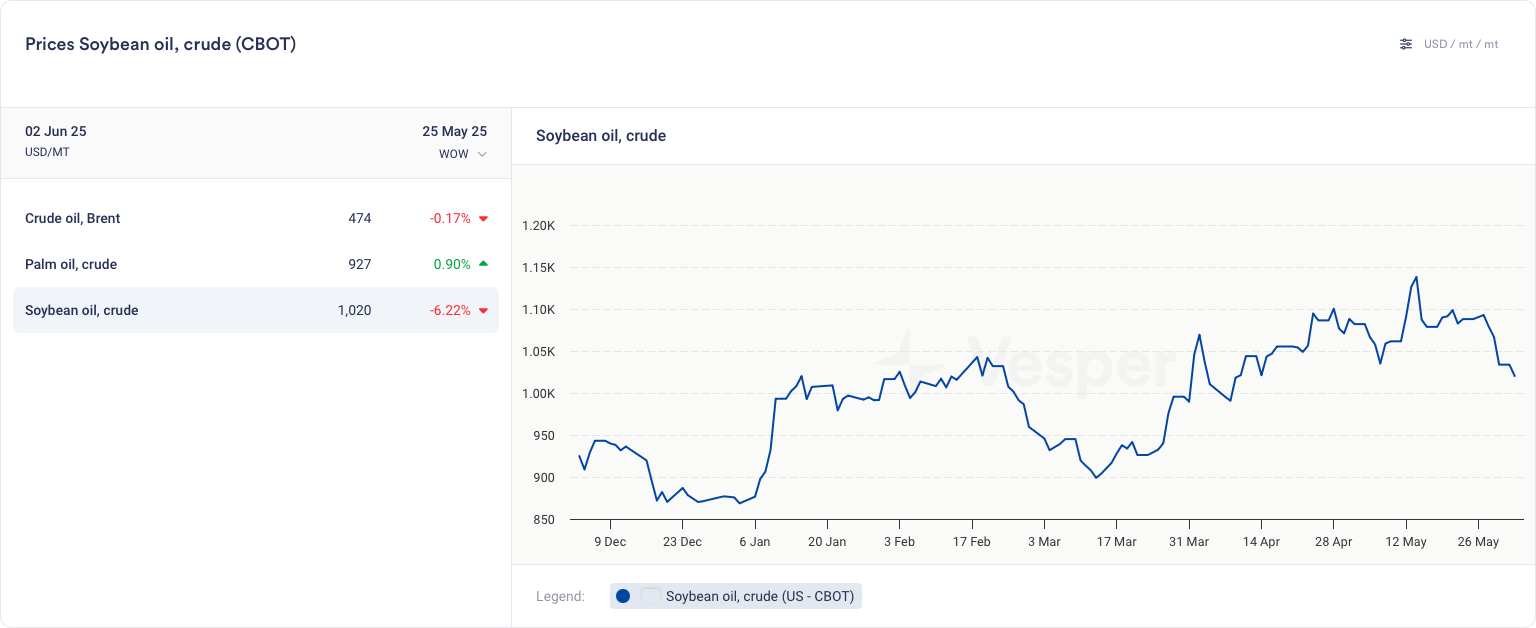

مجمع فول الصويا

- انخفض زيت فول الصويا في CBOT إلى 1020 دولارًا أمريكيًا/طن متري (من 1093 دولارًا أمريكيًا/طن متري).

- تراجعت فول الصويا في CBOT إلى 380 دولارًا أمريكيًا/طن متري (من 390 دولارًا أمريكيًا/طن متري).

- ضعفت العقود الآجلة مع تحول التوقعات بشأن سياسة الديزل الحيوي الأمريكية إلى الغموض؛ يخشى المتداولون موجة من الإعفاءات الصغيرة للمصافي أو التأخيرات في الائتمان الضريبي 45Z، لذلك باعت الصناديق في كل ارتفاع، مما أدى إلى انخفاض زيت الصويا إلى أدنى مستوى له في سبعة أسابيع عند 0.4689 سنتًا/رطل.

- أدى التقدم السريع في الزراعة الأمريكية – 76% مزروعة و50% ظهرت بحلول 25 مايو، وكلاهما يتقدمان على المتوسط – إلى إبقاء علاوة الطقس منخفضة على الرغم من عمليات إعادة الزراعة في ولاية إلينوي بسبب العواصف الترابية وتأخيرات الفيضانات في جميع أنحاء الجنوب الأوسط.

- أضافت الاحتكاكات التجارية وزنًا: أدت التهديدات المتجددة بالتعريفات الجمركية بين واشنطن وبكين إلى إضعاف الثقة حتى مع بقاء علاوات CFR للشحنات القريبة من المنحنى ثابتة.

- ارتفع زيت فول الصويا الخام الأرجنتيني FOB إلى 1007 دولارات أمريكية/طن متري (من 1000 دولار أمريكي/طن متري).

- تسببت الأمطار المستمرة في حصاد حوالي 81% فقط من محصول فول الصويا في الأرجنتين (مقابل 88% كمعيار)، مما أثار ثرثرة حول فقدان الغلة والجودة؛ ارتفع أساس Up-River القريب، ومع ذلك، سرع المزارعون المبيعات للتغلب على ارتفاع ضريبة التصدير مرة أخرى إلى 33% في 1 يوليو.

- حجزت الصين عدة شحنات – ما يقرب من 2-3 مليون طن – من حبوب البرازيل لشهر يوليو-أغسطس، بينما نقل المزارعون البرازيليون 1.5 مليون طن أخرى هذا الأسبوع؛ يحافظ التدفق الوفير من أمريكا الجنوبية على السعر في شيكاغو على الرغم من مخاوف الطقس الأرجنتينية.

الرسم البياني 3: زيت فول الصويا (CBOT) السعر (دولار أمريكي/طن متري)

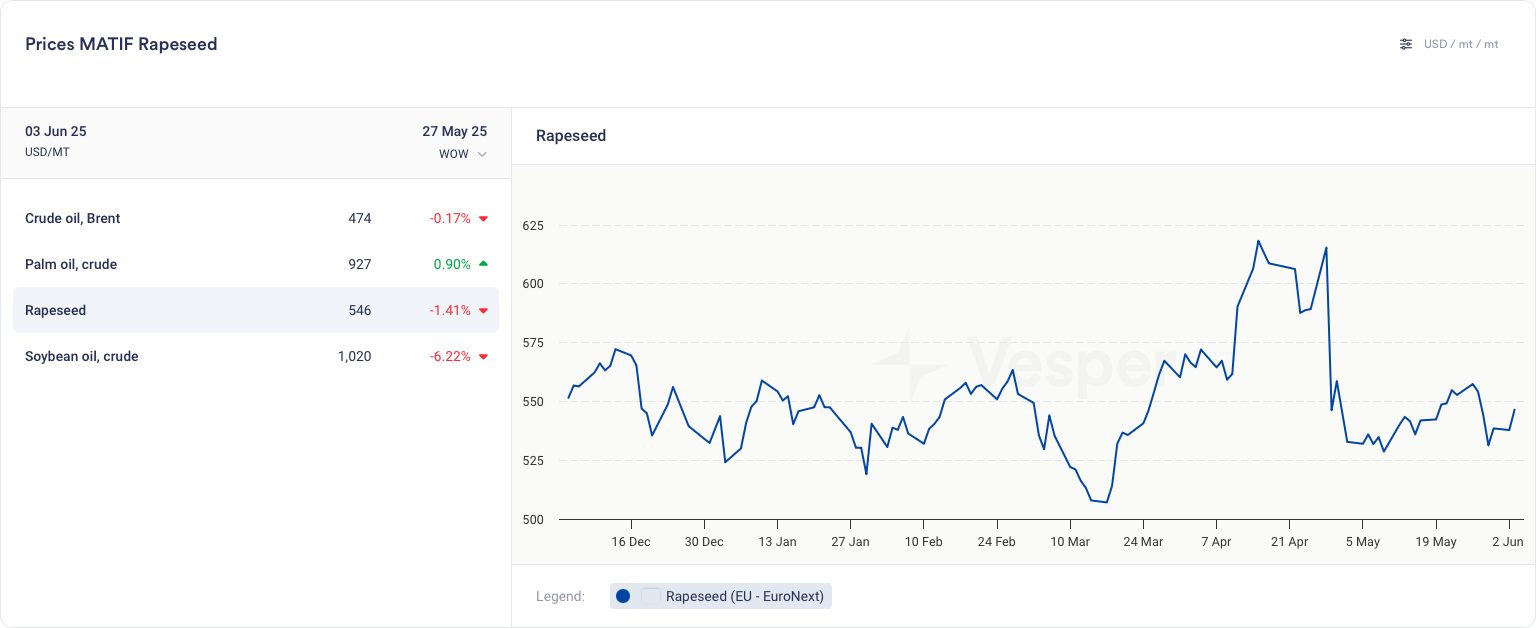

زيت بذور اللفت

- MATIF rapeseed EUR 473 / mt (من 489 / mt)

- FMA crude rapeseed oil, FOB Dutch Mill EUR 1,061 / mt (من 1,105 / mt)

- خففت الأمطار في أوائل يونيو في جميع أنحاء شمال غرب ووسط الاتحاد الأوروبي من أسوأ إجهاد للجفاف في الربيع، مما أدى إلى إخراج علاوة المخاطر من مراكز المحاصيل القديمة؛ ومع ذلك، لا يزال خبراء الأرصاد الجوية يشيرون إلى ارتفاع في درجة الحرارة في منتصف الشهر (أعلى من 30 درجة مئوية في الحزام المركزي، >40 درجة مئوية في الجنوب) مما قد يؤذي ملء القرون ويحافظ على ارتفاع التقلبات.

- تواجه سلسلة الديزل الحيوي في الاتحاد الأوروبي صعوبات: تقع هوامش السحق في المنطقة الحمراء، وتوقفت العديد من المصانع، وأدى ارتفاع زيت الطهي المستعمل الصيني إلى إزاحة علف البذور الطازجة، مما أدى إلى قمع عروض البذور وسحب الزيت على الرغم من ارتفاع أسعار الطاقة بشكل طفيف.

- قامت كندا بحفر بذور اللفت بسرعة قياسية، لكن رطوبة التربة السطحية في جميع أنحاء ساسكاتشوان وألبرتا لا تزال منخفضة بشكل حرج؛ أدت الأمطار الأولى في البراري إلى تحسين الظهور ولكنها ليست كافية لإعادة شحن الملفات الشخصية، لذلك تحتفظ السوق بعلاوة الجفاف بينما تتقلص المخزونات القديمة على الصادرات القوية.

- تدهورت التوقعات الأوكرانية بعد أن أحرقت الصقيع المتأخرة الأزهار وأدت فترة الجفاف الاستثنائية في شهر مايو إلى الحد من تطور القرون؛ تتخلف مؤشرات الغطاء النباتي عبر الأقمار الصناعية الآن عن العام الماضي بنسبة 5-10%، في حين أن الأمطار الغزيرة الجديدة في رومانيا تهدد الخدمات اللوجستية للحصاد لتدفق البحر الأسود.

- دخلت الزراعة الشتوية في أستراليا على رطوبة هامشية؛ كانت الأمطار المتابعة متقطعة وظلت التوقعات الموسمية أكثر جفافًا من المتوسط، مما يحافظ على الأساس المحلي ثابتًا ويمنع توقعات الإمدادات العالمية من التحسن أكثر.

–الرسم البياني 4: بذور اللفت (MATIF) السعر (يورو/طن متري)–

زيت عباد الشمس

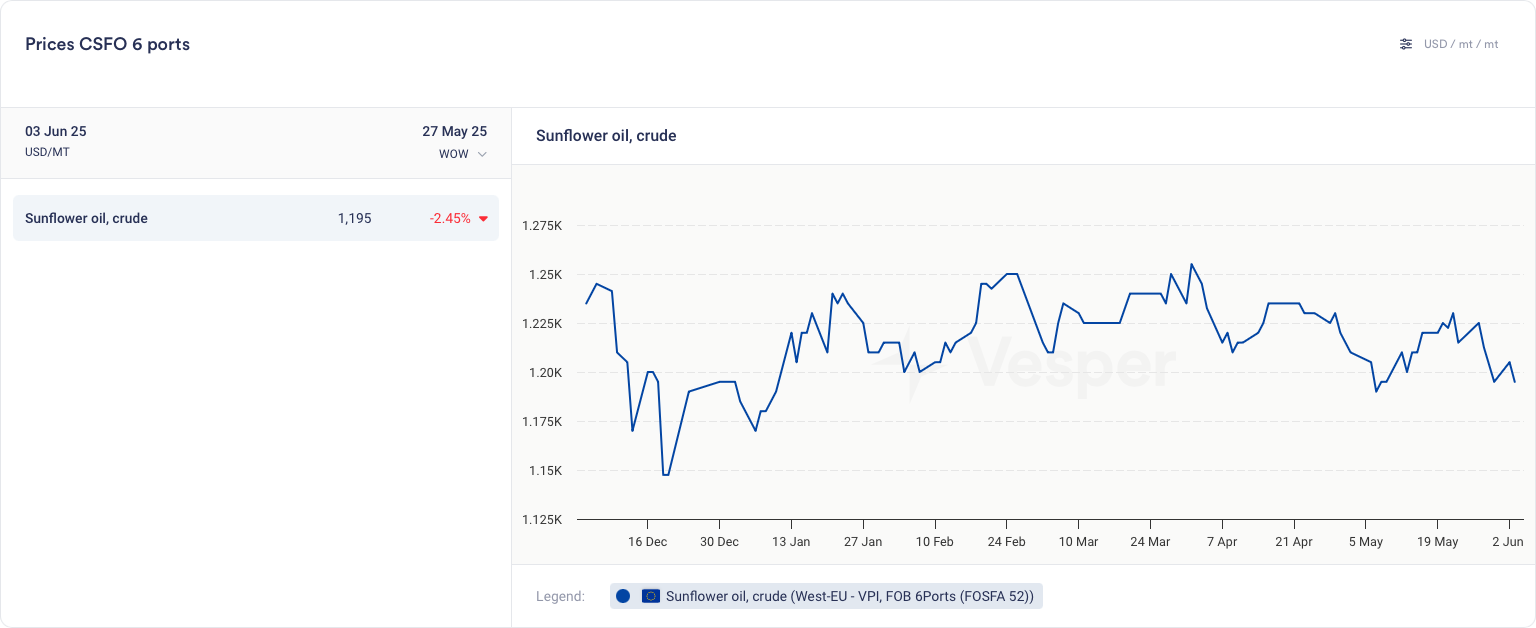

- 1205 دولارات أمريكية/طن متري زيت عباد الشمس الخام (6 موانئ) (من 1225 دولارًا أمريكيًا/طن متري)

- ≈ 636 دولارًا أمريكيًا/طن متري بذور الشمس الأوكرانية (من 624 دولارًا أمريكيًا/طن متري) – عروض أسعار 25500–26600 UAH/t CPT، مع تقلبات أسعار الصرف التي تلطخ اتجاه UAH

- لا يزال من المتوقع حصاد قياسي في أغسطس-سبتمبر، لذا يهيمن البائعون الآجلون؛ يمكن أن يؤدي أي عائق خطير في الطقس الآن فقط إلى كسر القبضة الهبوطية.

- تؤدي الزيوت المنافسة المتراجعة (النخيل، بذور اللفت، زيت الصويا) وضعف إنتاج الديزل الحيوي العالمي إلى إبقاء زيت الشمس تحت الضغط، مما يعوض الرياح الخلفية من الإنتاج المنخفض في الموسم الماضي.

- من المتوقع أن يتباطأ نمو الطلب العالمي على الزيوت الصالحة للأكل من ≈4% سنويًا إلى<0.5% في الموسم المقبل، مما يعني أن زيت عباد الشمس يجب أن يخصم أكثر لاستعادة الحصة السوقية.

- تعتبر مخزونات البذور والزيت في نهاية الموسم ضيقة بشكل غير عادي؛ قد يؤدي انخفاض الدخول إلى الحد من الانتفاخ النهائي في العرض ويمكن أن يشعل نوبات من التغطية القصيرة بمجرد ظهور طلب المستخدم النهائي المكبوت مرة أخرى.

- التجارة المحلية الأوكرانية هادئة حيث يراقب المطاحن التحول الصيفي إلى بذور اللفت؛ يؤدي ضعف الطلب على التصدير لزيت الشمس والبيع المطرد للمزارعين إلى تعزيز النبرة الهادئة.

الرسم البياني 5: زيت عباد الشمس، الخام (FOB 6 موانئ) السعر (دولار أمريكي/طن متري)

نظرة عامة على زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس:

بالنسبة لجميع الزيوت، لا تزال التقلبات المستمرة مصدر قلق، حيث تشارك دول مختلفة في مفاوضات مع إدارة ترامب لتخفيف التعريفات الجمركية. يشير توقف التعريفة الجمركية لمدة 90 يومًا إلى تحولات محتملة في السياسة، مما يزيد من حالة عدم اليقين في السوق ويكثف تقلبات الأسعار.

زيت النخيل:

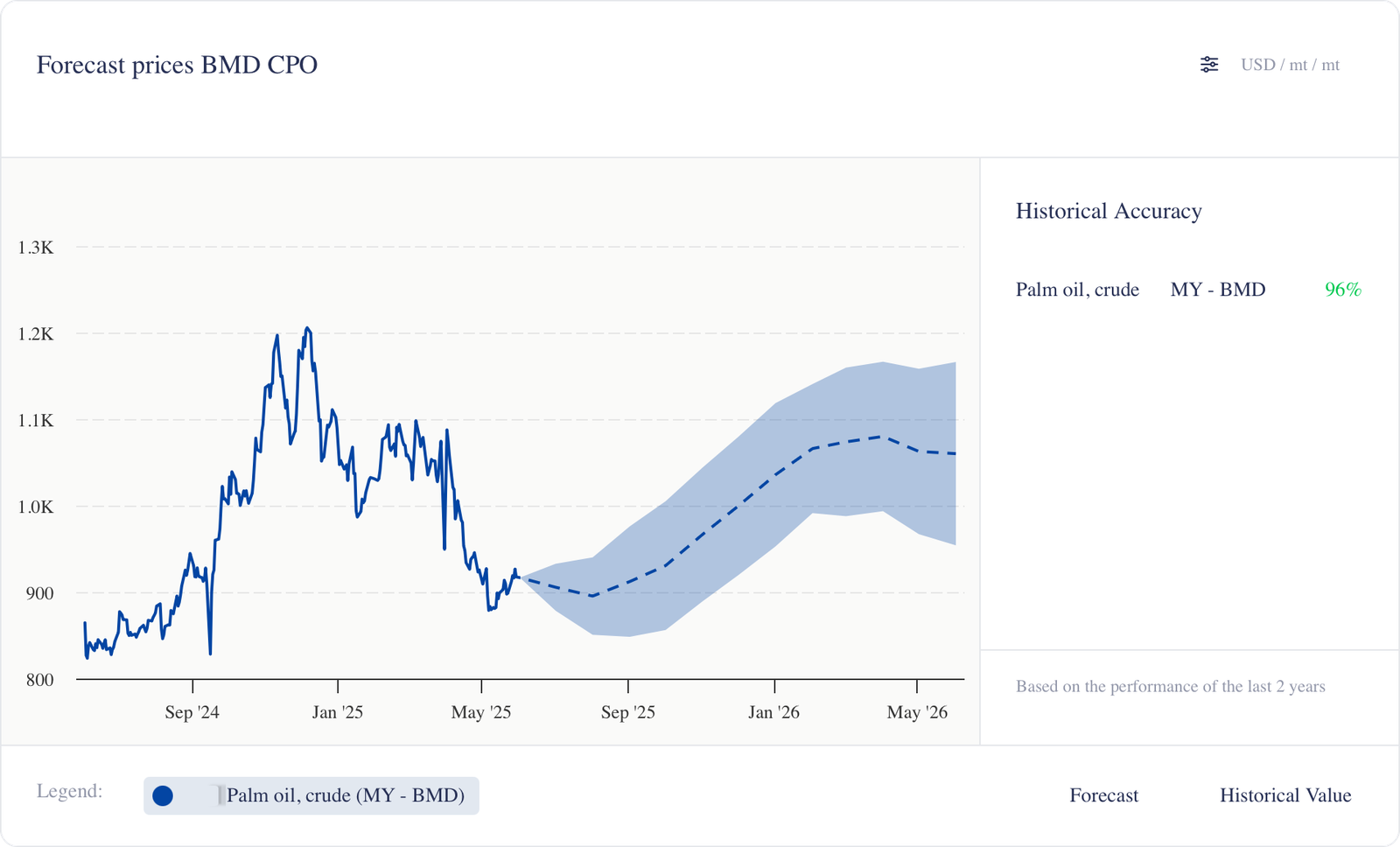

نتفق بشكل عام مع هذا الملف الشخصي، لكننا نرى مساحة محدودة على الجانب السلبي:

- مخزونات ماليزيا – ارتفعت صادرات مايو بينما يرتفع الإنتاج بشكل طفيف فقط، لذلك يجب أن تظل مخزونات نهاية يونيو أكثر إحكامًا مما تشير إليه العديد من الميزانيات العمومية، مما يمنح الأسعار أرضية حول مستوى يونيو المتوقع.

- التوفر الإندونيسي – تؤدي الصادرات الأكثر هدوءًا جنبًا إلى جنب مع زيادة بنسبة 7% على أساس سنوي في استخدام الديزل الحيوي المحلي إلى تشديد الإمدادات الإقليمية تمامًا عندما يبدأ الطلب الموسمي في الارتفاع.

- نبض الطلب – تعيد الهند بناء المخزونات على خصم زيت النخيل المتجدد لزيت الصويا، ويتحرك الاهتمام بالشراء من الصين بعد عملية إزالة المخزون في الشهر الماضي.

لا تزال الرياح المعاكسة قائمة – تضغط أسعار الطاقة الضعيفة على هوامش الديزل الحيوي وتظل الزيوت النباتية المنافسة هادئة – لذا من المحتمل أن يتوقف أي ارتفاع يتجاوز 4000 منخفض ما لم يتحول زيت الغاز أو زيت الصويا. ومع ذلك، مع تحيز مخاطر العرض إلى الأعلى وتحسن الطلب بهدوء، نتوقع أن يتراوح شهري يونيو ويوليو بالقرب من نطاق 3800-3846/طن متري قبل أن يكتسب الارتفاع الموسمي قوة جذب.

الرسم البياني 6: توقعات أسعار زيت النخيل BMD (دولار أمريكي/طن متري)

زيت الصويا:

نرى أن هذا المسار معقول.

الارتفاع على المدى القريب (حتى يوليو): مخزونات زيت الصويا القديمة ضيقة، وأعاد المطاحن الصينيون شراءها، واستهلاك الوقود الحيوي المحلي ثابت – يكفي لدفع الأسعار نحو هدف النموذج لشهر يوليو.

زيت بذور اللفت:

نحن أقل تفاؤلاً على المدى القصير. يأتي محصول أكبر في الاتحاد الأوروبي (حوالي 19 – 19.5 مليون طن متري، +2.5 مليون طن متري على أساس سنوي) إلى السوق في الوقت الذي يعاني فيه المطاحن من هوامش الديزل الحيوي الضعيفة وتدفق زيت الطهي المستعمل المستورد. يجب أن يؤدي ضغط الحصاد من يوليو، جنبًا إلى جنب مع حصاد بذور اللفت وفول الصويا في كندا والولايات المتحدة في أغسطس-سبتمبر، إلى خفض الأسعار أولاً.

في المستقبل، يكون مسار التعافي أكثر منطقية. يرفع Oil World إنتاج بذور اللفت/الكانولا في العالم بمقدار 2.3 مليون طن متري فقط إلى 77.8 مليون طن متري: يتم تعويض مكاسب الاتحاد الأوروبي جزئيًا بمناطق مزروعة أصغر في كندا وأستراليا وأوكرانيا، حيث يمكن أن ينزلق الإنتاج إلى 18.8 مليون طن متري و6.3 مليون طن متري و3.3 مليون طن متري على التوالي. أضف مخزونات الاتحاد الأوروبي الضيقة ومخاطر الطقس (جيوب جافة في الاتحاد الأوروبي، عجز الرطوبة في البراري، وتوقعات أسترالية أكثر جفافًا من المعتاد)، ويصبح الارتداد بعد الحصاد أكثر احتمالاً.

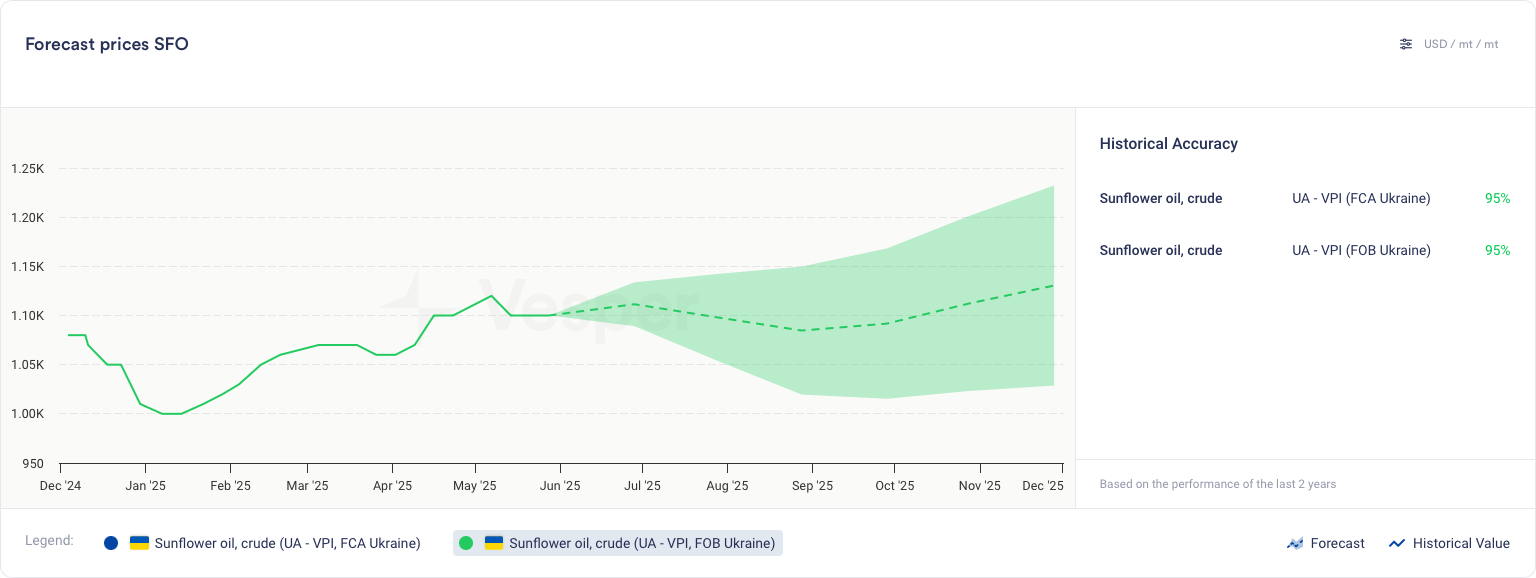

زيت الشمس:

الرسم البياني 7: توقعات أسعار زيت الصويا وزيت بذور اللفت وزيت الشمس (دولار أمريكي/طن متري)

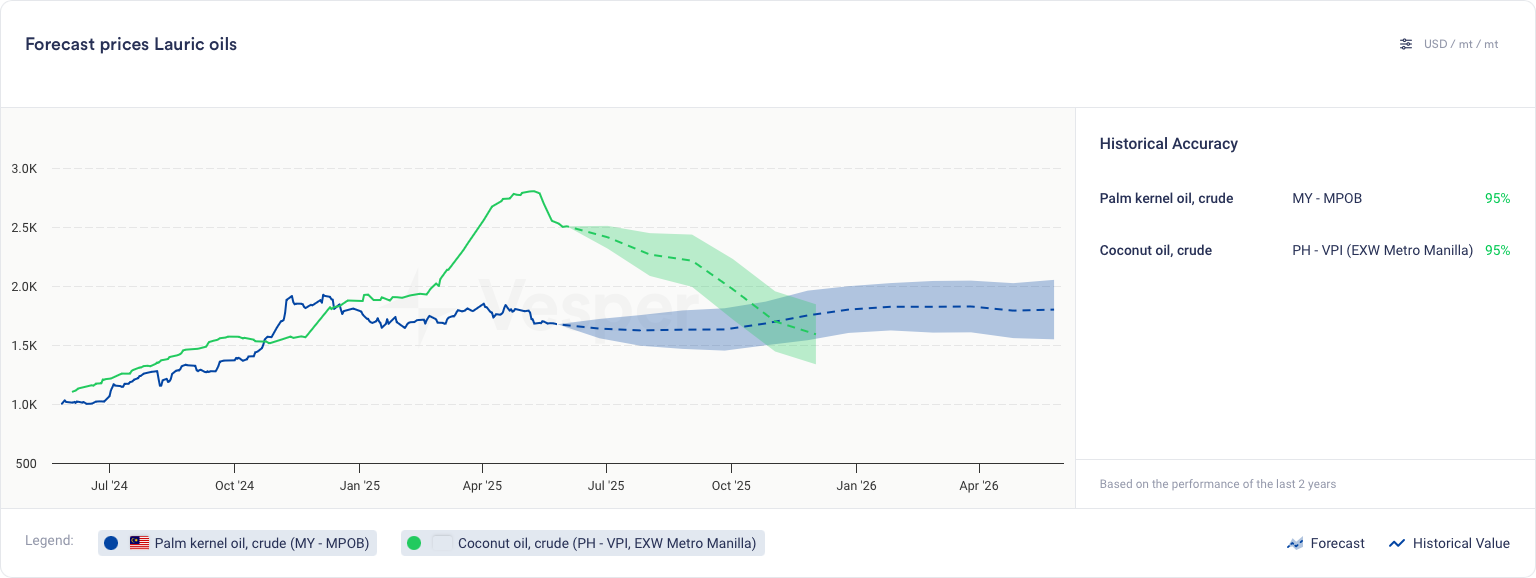

زيت جوز الهند وزيت نواة النخيل

- انخفض CPKO (DAP ماليزيا) بما يتماشى مع ضعف CPO وضعف الطلب على المواد الكيميائية الزيتية.

- تراجع زيت جوز الهند الخام (EXW مانيلا) إلى 2506 دولارات أمريكية/طن متري (من 2529 دولارًا أمريكيًا/طن متري).

- اتسع الفرق بين CNO/PKO مرة أخرى – الآن ما يقرب من تسعمائة دولار – حيث ظل زيت جوز الهند أكثر ثباتًا من زيت النواة على الرغم من انخفاض الشراء.

- ظلت أسعار جوز الهند المجفف FOB دون تغيير للأسبوع الثامن، ومع ذلك انخفضت أحجام التصدير على أساس سنوي بشكل حاد، مما يشير إلى ضعف الطلب.

- أبقت ثرثرة المنشأ حول تحسين إمدادات جوز الهند في الفلبين، إلى جانب انخفاض CPO، البائعين في موقف دفاعي، في حين أدت شحنات الحاويات المتقلبة في آسيا وأوروبا إلى تقليل التكاليف المتكبدة للمشترين CIF.

نظرة عامة:

الرسم البياني 8: توقعات أسعار زيوت لوريك (دولار أمريكي/طن متري)

زيت الزيتون

- ارتفع زيت الزيتون البكر الممتاز (خونتا دي الأندلس) إلى 3220 يورو/طن متري (من 3160 يورو/طن متري).

- يأتي الارتداد الصغير بعد انخفاض الأسعار لمدة 32 شهرًا في وقت سابق من شهر مايو؛ يستشهد التجار بإعادة التخزين المعتدلة والطلب بالتجزئة الأكثر ثباتًا بعد الانخفاضات الحادة السابقة.

- لا يزال الطقس في جميع أنحاء شبه الجزيرة الأيبيرية مثاليًا تقريبًا: أدت الأمطار الربيعية الغزيرة إلى إعادة ملء ملفات التربة ويتقدم الإزهار بسلاسة، مما يعزز الحديث عن محصول إسباني محتمل يبلغ 1.6-1.7 مليون طن متري في الموسم المقبل – فوق 1.55 مليون طن متري هذا العام.

- يأتي التفاؤل المماثل من البرتغال والمغرب وتونس؛ قد يتجاوز الإنتاج العالمي 2025/26 3.6 مليون طن متري، مما يدفع الإمدادات العالمية إلى الشمال فوق 4.5 مليون طن متري بمجرد إضافة المخزون.

- تحافظ الإمدادات الأكبر – المقترنة بالمخزونات التي يتم إعادة بنائها بالفعل – على الضغط الهبوطي على الأسعار، ومع ذلك يستجيب الاستهلاك بوضوح؛ من المقرر أن يصل الاستهلاك الإسباني إلى 610-620 ألف طن متري هذا الموسم مقابل أدنى مستوى له منذ عدة سنوات في العام الماضي وهو 461 ألف طن متري، واكتساب الاستبدال بعيدًا عن زيت عباد الشمس نحو زيت الزيتون زخمًا في البحر الأبيض المتوسط.

نظرة عامة:

الطقس هو الآن العامل المتأرجح الرئيسي. تشير التوقعات إلى موجة حر محتملة في منتصف يونيو مع درجات حرارة تزيد عن 40 درجة مئوية في جنوب إسبانيا؛ إذا تحقق ذلك أثناء تكوين الثمار، فقد يؤدي ذلك إلى تقليل الغلة وتقديم الدعم للأسعار. إذا استمر النمط الحميد بدلاً من ذلك، فمن المحتمل أن تتراجع السوق مع اقتراب المحصول الكبير من الحصاد.

يبقى العامل الثاني المجهول هو ملحمة التعريفات الجمركية المتقلبة بين الولايات المتحدة والاتحاد الأوروبي. أجلت واشنطن قرارًا بشأن زيادة رسوم استيراد زيت الزيتون إلى 50% حتى 9 يوليو. من شأن الرسوم الشديدة أن تبطئ صادرات الاتحاد الأوروبي إلى أحد منافذها الرئيسية ويمكن أن تزيد من الضغط على الإمدادات الإقليمية؛ من شأن التسوية المتفاوض عليها أن تزيل هذا العبء الهبوطي.

حتى يتم حل هذين المتغيرين، من المحتمل أن تنجرف الأسعار ضمن نطاقها الأخير، مع نوبات من التقلبات المرتبطة بتحديثات الطقس وعناوين التعريفات الجمركية.