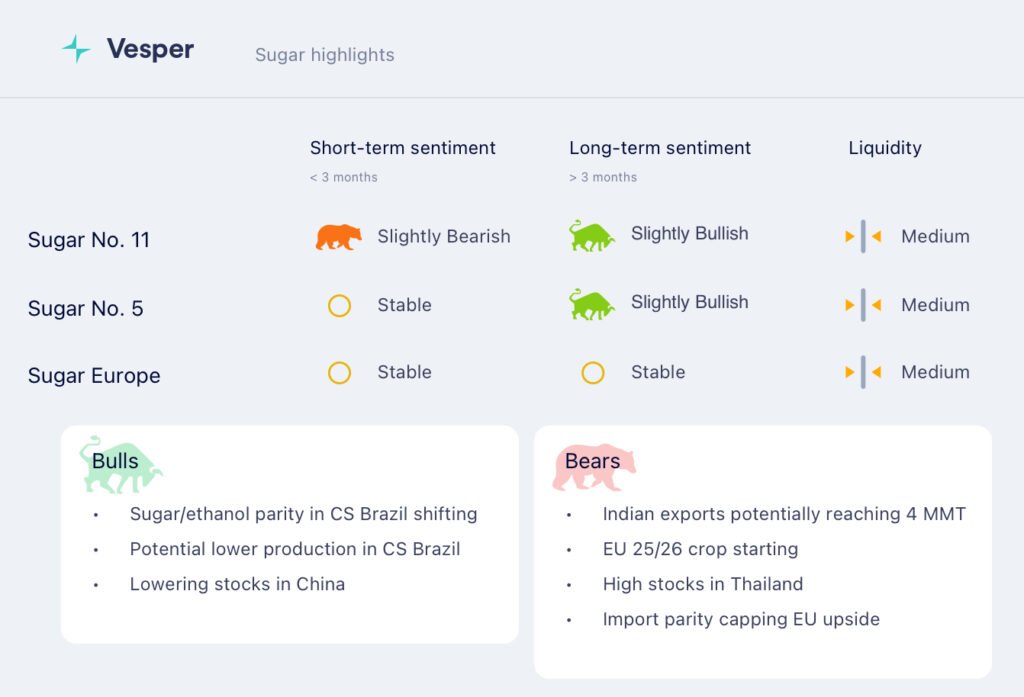

تراكم الدببة قبل تحول مزيج البرازيل في مركز الجنوب

انخفضت عقود السكر الخام الآجلة إلى ما دون 16 سنتًا للرطل هذا الأسبوع، لتغلق عند 15.9 سنتًا وسط ضغوط هبوطية متعددة. تحول مركز المضاربة إلى السلبية المتزايدة، مع توسع المراكز المدينة الصافية بنسبة 13٪ لتصل إلى 149,759 عقدًا في 2 سبتمبر حيث راهن المضاربون على مزيد من انخفاض الأسعار.

تفاقمت المخاوف بشأن العرض من مصدرين رئيسيين: توقعات التصدير الهندية المنقحة التي تتوقع الآن 4 ملايين طن مقابل التوقعات السابقة البالغة 2 مليون طن، ونشاط السحق القوي في مركز الجنوب البرازيلي الذي يحافظ على نسب تخصيص سكر قوية بشكل غير متوقع تبلغ حوالي 55٪ على الرغم من السوق التي تعاني بالفعل من فرط العرض.

ومع ذلك، فإن التطور الحاسم على المدى المتوسط يكمن في اتساع فجوة الربحية بين الإيثانول والسكر في البرازيل، حيث يتم تداول الوقود الحيوي الآن بمستويات أعلى بكثير من صادرات السكر. وهذا يثير تساؤلات حول تخصيص الإنتاج المستدام مع دخول الحملة الثلث الأخير، مما قد يؤدي إلى تغيير ديناميكيات السوق على الرغم من ضغوط العرض الحالية.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (16/09/2025) إلى 15.9 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (16/09/2025) إلى 466 دولارًا أمريكيًا للطن المتري

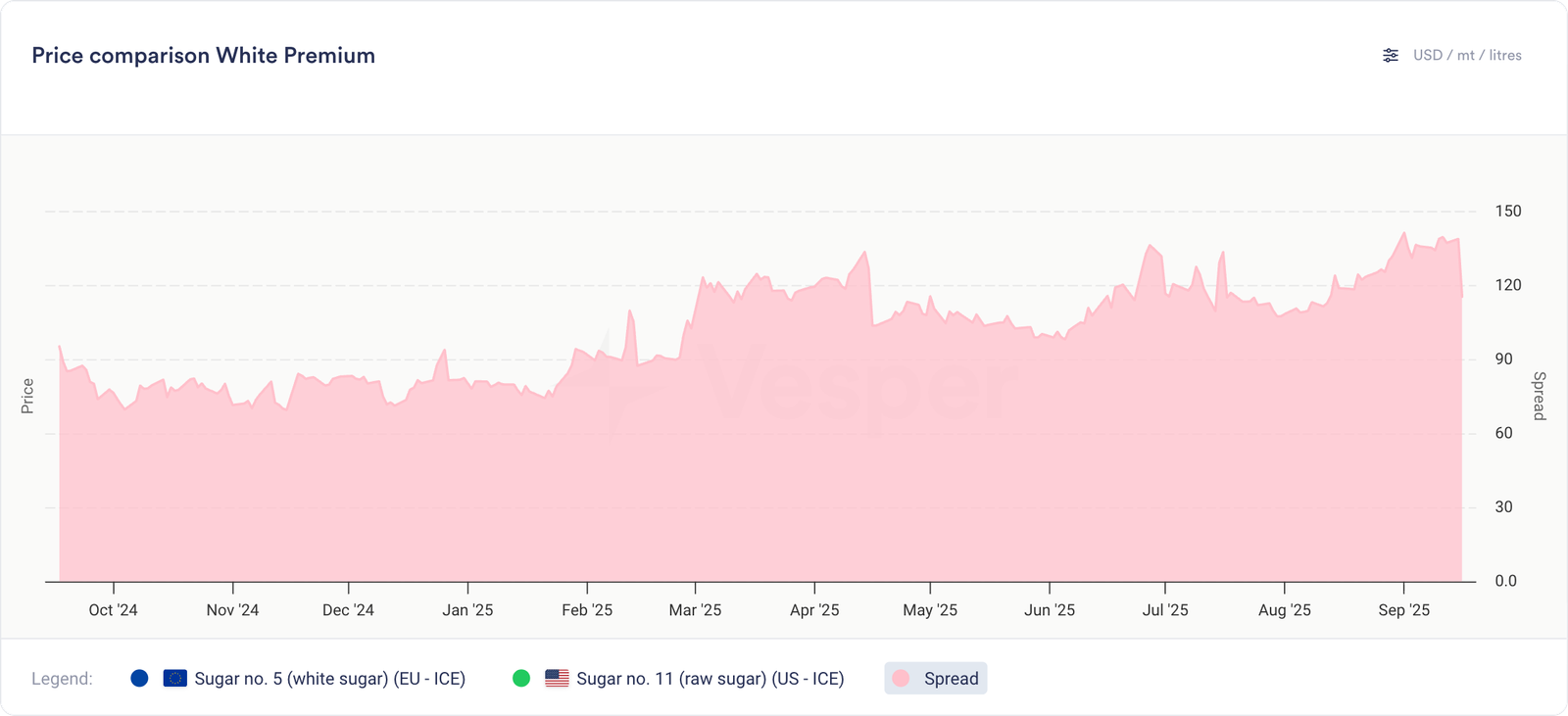

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- يبلغ مؤشر أسعار فيسبير في ألمانيا (17/09/2025) للسكر 585 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر أسعار فيسبير في هولندا 570 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر أسعار فيسبير في بولندا 535 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في إسبانيا 620 يورو للطن المتري DAP.

- يبلغ مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (17/09/2025) 575 يورو للطن المتري DAP.

- يبلغ مؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي لهذا الأسبوع (17/09/2025) 630 يورو للطن المتري DAP.

- يبلغ مؤشر أسعار فيسبير في شرق الاتحاد الأوروبي لهذا الأسبوع (17/09/2025) 530 يورو للطن المتري DAP.

- العمليات الحصاد جارية في جميع أنحاء أوروبا مع ظروف جوية مواتية، على الرغم من أن إجمالي الغلات لا يزال عند مستويات مماثلة للعام الماضي، حيث تظهر ألمانيا قلقًا بسبب انخفاض الغلات، بينما تبلغ هولندا وبولندا عن زيادات في الغلات، ولا تزال فرنسا ثابتة.

- مرض اصفرار الفيروس في فرنسا واسع الانتشار ولكنه يتسبب في أضرار طفيفة، حيث تظهر 81٪ من الحقول التي تمت مراقبتها آثارًا خفيفة فقط، في حين من المتوقع أن تعود قراءات محتوى السكر المرتفع إلى طبيعتها مع هطول أمطار الخريف التي تعزز أوزان البنجر.

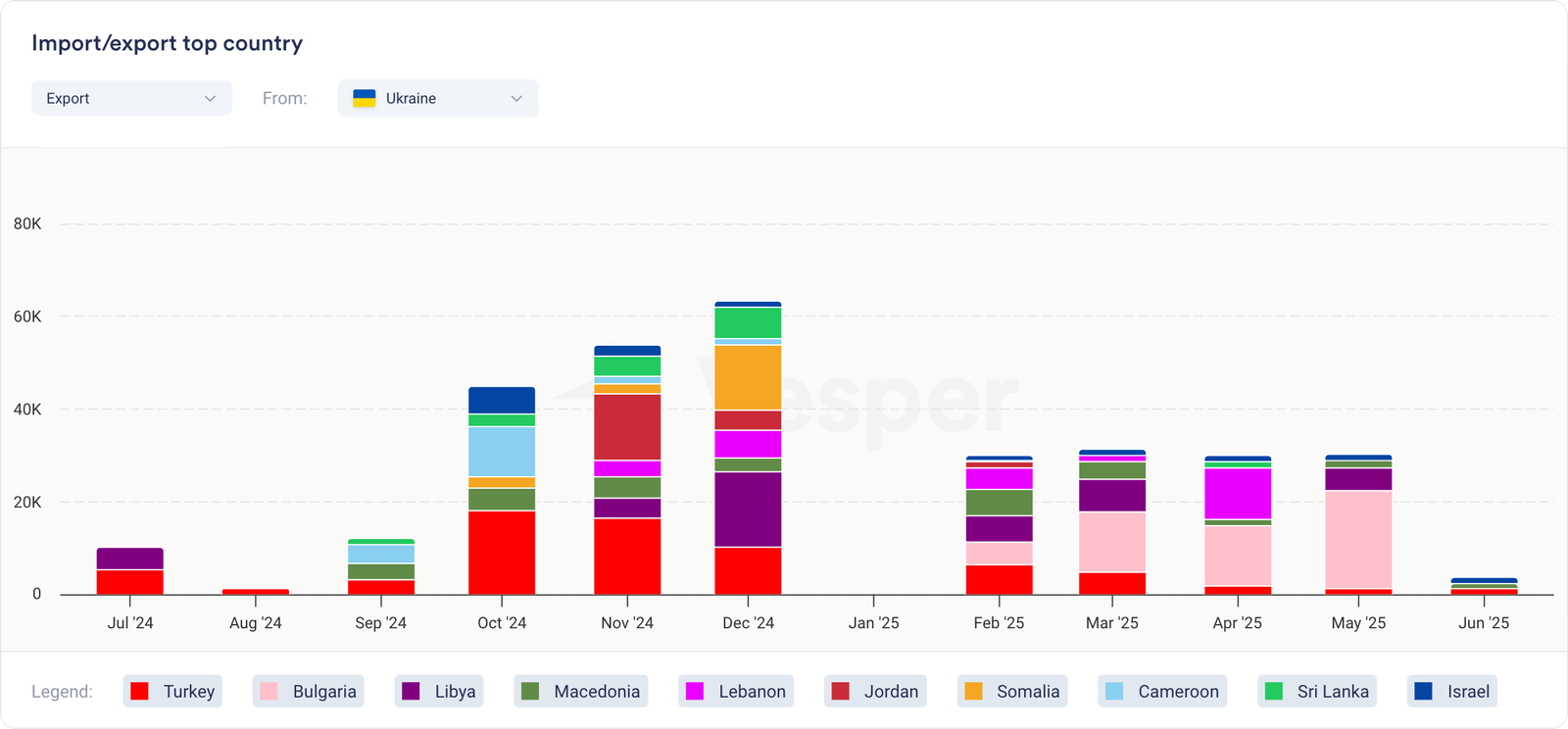

- تحولت أوكرانيا بشكل كبير في الصادرات بعيدًا عن الاتحاد الأوروبي بعد انتهاء التفضيلات المعفاة من الرسوم الجمركية في يونيو، حيث انخفضت حصة الاتحاد الأوروبي من 77٪ إلى 17٪ فقط حيث تهيمن تركيا (14٪) وليبيا (10٪) وأسواق أخرى خارج الاتحاد الأوروبي الآن على تدفقات السكر الأوكرانية.

الرسم البياني 2: أهم وجهات السكر الأوكراني

- من المتوقع أن ينخفض إنتاج السكر الأوكراني بنسبة 17٪ إلى 1.5 مليون طن متري هذا الموسم مع بدء حملات المعالجة في 10 سبتمبر، مع انخفاض الإنتاج بسبب انخفاض مساحة بنجر السكر بنسبة 22٪ بسبب حصص تصدير الاتحاد الأوروبي المحدودة.

- يقدم اتفاق الاتحاد الأوروبي – ميركوسور حصة باراغواي الجديدة المعفاة من الرسوم الجمركية البالغة 10 آلاف طن إلى جانب تخصيص البرازيل الحالي البالغ 180 ألف طن، مع بروتوكولات مراقبة معززة بما في ذلك التدابير المؤقتة لمدة 21 يومًا للاضطرابات التجارية العاجلة المتوقعة بحلول ديسمبر 2025.

- يعيد المنتجون الفائضون في الاتحاد الأوروبي توجيه الكميات بشكل استراتيجي إلى أسواق العجز مثل إسبانيا والبرتغال بأسعار مخفضة تبلغ حوالي 560 يورو يتم تسليمها لمنع الواردات الأرخص من خارج الاتحاد الأوروبي، مع وضع الأسواق الإيطالية كنقطة الامتصاص التالية بمجرد تلبية الطلب الأيبيري.

- من المتوقع أن يزداد نشاط السوق مع اكتساب عمليات الحصاد زخمًا، على الرغم من أن تحركات الأسعار الكبيرة تظل غير مرجحة مع استقرار توقعات إنتاج الاتحاد الأوروبي عند حوالي 16.7 مليون طن متري وتوافر الإمدادات المريحة التي تحد من إمكانات الارتفاع.

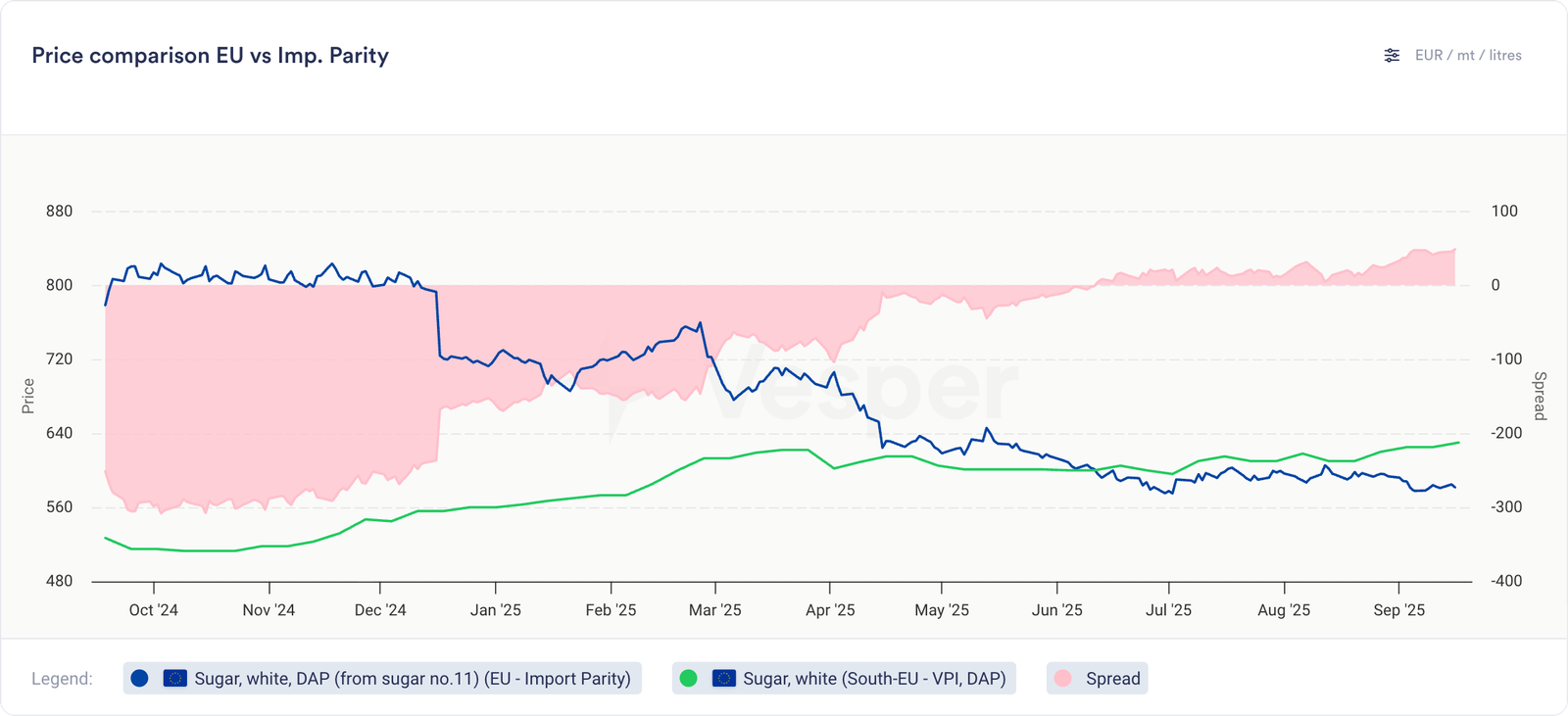

الرسم البياني 3: حساب تعادل الاستيراد (من السكر رقم 11) مقابل السكر، الأبيض (جنوب الاتحاد الأوروبي، VPI، DAP)

نظرة عامة

تحافظ أسواق السكر في الاتحاد الأوروبي على مستويات إنتاج مريحة مع استقرار التوقعات عند حوالي 16.7 مليون طن متري وتوافر تغطية كافية للإمدادات. في حين أنه من المتوقع أن يزداد النشاط التجاري مع بناء زخم الحصاد، فمن المحتمل أن تؤدي ضغوط تعادل الاستيراد وضعف الأسعار العالمية إلى تحديد أي زيادات محتملة في الأسعار، مع توقع الاستقرار على المدى القريب والتوازن العام على المدى المتوسط، بالنظر إلى أساسيات العرض والطلب الحالية.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة في البرازيل) (16/09/2025) 453 دولارًا أمريكيًا للطن المتري.

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة في البرازيل) (16/09/2025) 464 دولارًا أمريكيًا للطن المتري.

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة في سانتوس) (16/09/2025) 362 دولارًا أمريكيًا للطن المتري.

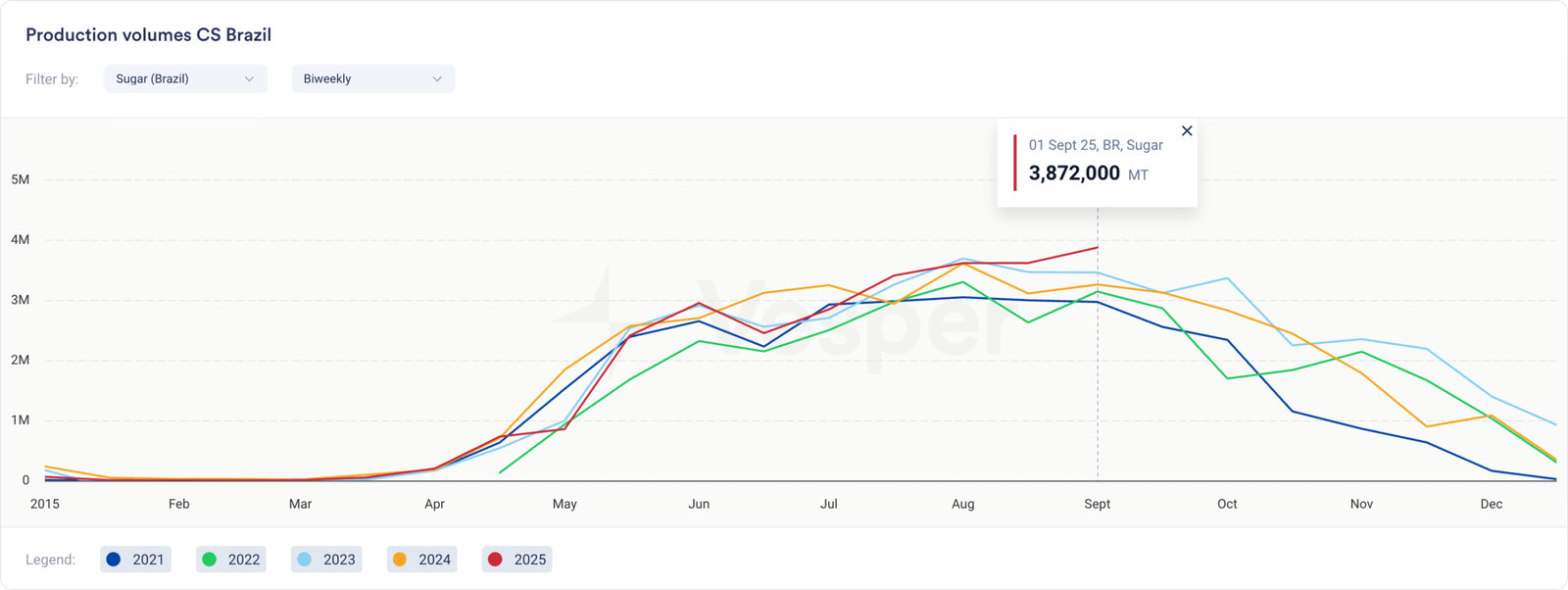

- في النصف الثاني من أغسطس، قامت مصانع مركز الجنوب بسحق 50.1 مليون طن متري من القصب، بزيادة 10.7٪ على أساس سنوي. وزاد إنتاج السكر إلى 3.9 مليون طن متري (+18.2٪)، في حين انخفض إنتاج الإيثانول إلى 2.4 مليار لتر (-1.9٪). ضمن الإيثانول، ارتفع اللامائي إلى 1.0 مليار لتر (+8.3٪)، لكن الهيدروليكي انخفض إلى 1.5 مليار لتر (-7.6٪). وصل مزيج السكر إلى 54.2٪ (مقابل 48.8٪ في العام الماضي)، وبلغ متوسط ATR 149.8 كجم / طن (-3.9٪).

- بناءً على البيانات المتراكمة من UNICA للسنة المحصولية 25/26، تُظهر حملة مركز الجنوب أساسيات مختلطة مع قيام المصانع بمعالجة 403.9 مليون طن متري من القصب، بانخفاض 4.8٪ عن أحجام الموسم الماضي. على الرغم من انخفاض نشاط السحق، فقد أعطى المنتجون الأولوية لتصنيع السكر، وحققوا تخصيصًا بنسبة 52.8٪ مقابل 49.1٪ في السابق، على الرغم من أن إجمالي إنتاج السكر البالغ 26.8 مليون طن متري لا يزال متخلفًا عن العام الماضي بنسبة 1.9٪ بسبب انخفاض توافر القصب ومستويات ATR الأضعف عند 131.8 كجم / طن (-4.2٪). عانى إنتاج الإيثانول بشكل أكثر أهمية، حيث انخفض بنسبة 10.1٪ إلى 18.5 مليار لتر حيث تقوم المصانع بإعادة توجيه الأعلاف نحو تيار السكر الأكثر ربحية.

الرسم البياني 4: إنتاج مركز الجنوب البرازيلي من السكر كل أسبوعين بالطن المتري

- بلغت شحنات السكر في أغسطس ما مجموعه 3.74 مليون طن متري، بانخفاض 4.5٪ على أساس سنوي على الرغم من بقائها أعلى بنسبة 15.7٪ من متوسط الشهرية للفترة 2021-2023، مع تصدر الصين الوجهات بـ 943000 طن، تليها إندونيسيا (291000 طن) والهند (251000 طن).

- بلغت الصادرات التراكمية من يناير إلى أغسطس 20.2 مليون طن متري، وهو ما يمثل انخفاضًا كبيرًا بنسبة 17.3٪ مقارنة بالفترة نفسها من العام الماضي، في حين بلغ إجمالي صادرات المحاصيل (أبريل – أغسطس) 14.46 مليون طن متري، بانخفاض 7٪ مقارنة بالموسم السابق.

- بدأت شحنات أوائل سبتمبر ضعيفة حيث تم تصدير 1.53 مليون طن متري في الأيام العشرة الأولى من العمل، مما يمثل انخفاضًا بنسبة 17٪ مقارنة بالفترة المماثلة في عام 2024.

- تعيد المصانع البرازيلية النظر في تقسيم إنتاج السكر والإيثانول حيث تجعل الأسعار العالمية المتدهورة الإيثانول أكثر جاذبية من الناحية المالية، مع توقعات سحق قصب مركز الجنوب البالغة 590-610 مليون طن متري والتي قد تنتج سكرًا أقل من المتوقع البالغ 39-41.4 مليون طن متري إذا فضل المنتجون عمليات الإيثانول في الولايات الرئيسية.

- تحدد علاقات أسعار السكر والإيثانول في السوق المحلية في البرازيل بشكل متزايد أسس أسعار السكر الخام العالمية، حيث تجد عقود نيويورك الآجلة مستويات دعم مرتبطة بتقييمات الوقود الحيوي البرازيلي بدلاً من أساسيات السكر التقليدية.

نظرة عامة

تواجه أسواق السكر البرازيلية ضغوطًا هبوطية على المدى القريب على الرغم من الإنتاج القوي، حيث تنخفض أحجام التصدير عن المستويات المرتفعة في العام الماضي. ومع ذلك، تتحول النظرة على المدى المتوسط إلى أكثر تفاؤلاً حيث قد تتحول المصانع نحو الإيثانول في الثلث الأخير من الحملة بسبب تحسن الربحية، مما قد يؤدي إلى تشديد إمدادات السكر.