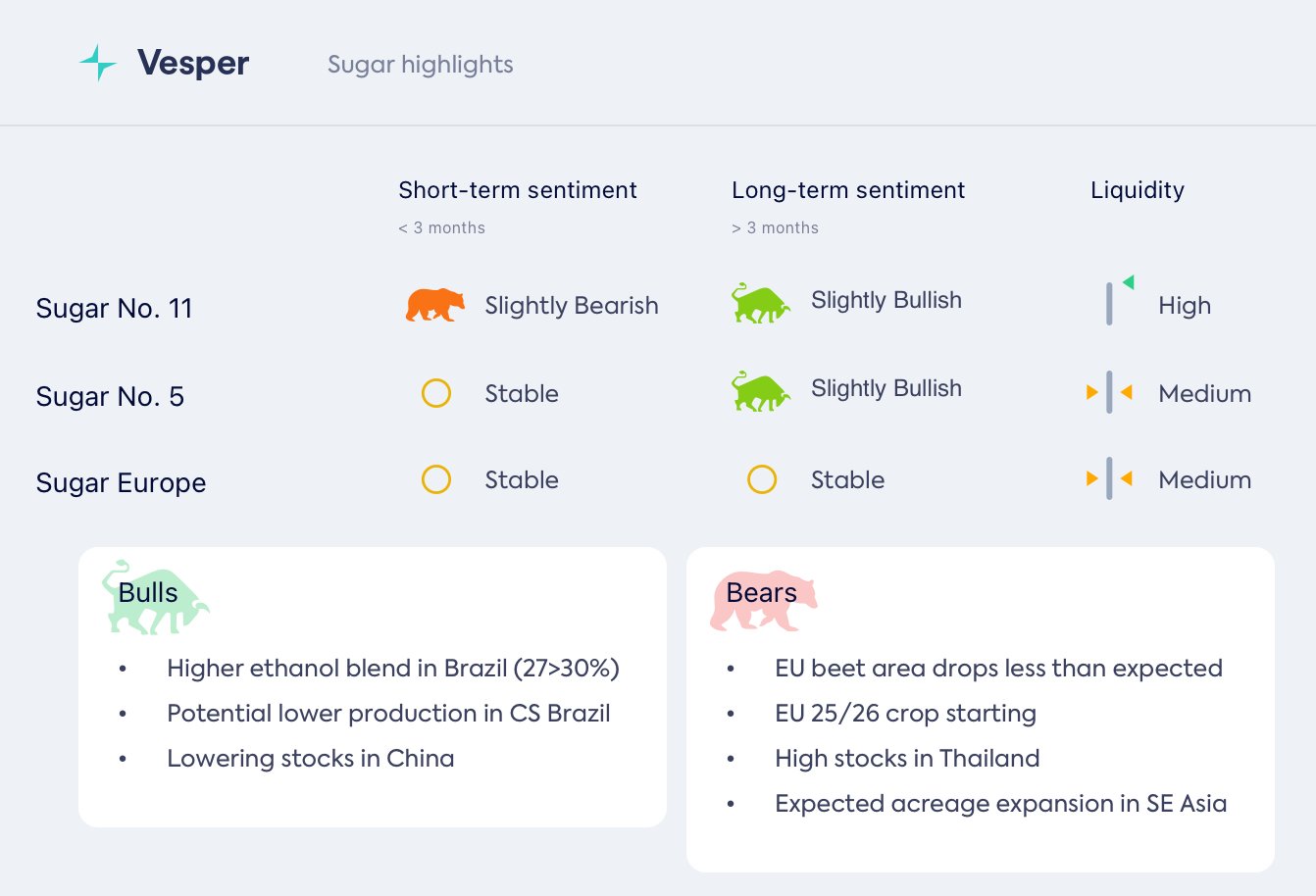

الدببة على المدى القصير تغرق الأسعار

انخفض سكر نيويورك الخام بنسبة 1.6٪ خلال الأسبوع حيث عزز السحق البرازيلي القوي وارتفاع مزيج السكر توقعات العرض الوفير، في حين ارتفع السكر الأبيض رقم 5 بنسبة 0.6٪، مما وسع علاوة الأبيض. تحافظ مراكز البيع على المكشوف الصافية على ضغط الأسعار على الجانب السلبي على الرغم من المكاسب المحتملة في الإنتاج في الهند وتايلاند.

لا تزال الأساسيات البرازيلية مختلطة: قامت المطاحن بتسريع المعالجة حتى أوائل أغسطس مع تحول واضح نحو إنتاج السكر، مما عزز الإنتاج المبكر على الرغم من انخفاض ATRs والغلات. تظهر أسواق الإيثانول قوة متجددة من زيادة الاستهلاك وزيادة المزج، على الرغم من أن ضعف ائتمانات الوقود الحيوي وتوافر المخزون الأكثر إحكامًا يترك القطاع عرضة للاضطرابات الجوية.

دخلت الأسواق الأوروبية الحملة الجديدة مع بدايات المصانع المبكرة والمعالجة السلسة، والحفاظ على الإمدادات المحلية الوفيرة وسط تداول ضعيف. في حين أن الاهتمام المتواضع بالشراء آخذ في الظهور، فإن التوافر المريح وضعف العقود الآجلة العالمية يدعمان نظرة مستقبلية مستقرة إلى هبوطية طفيفة على المدى القريب، مع أن تخفيضات المساحات المحتملة لا توفر سوى بعض الراحة للفترة 2026/27.

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (02/09/2025) إلى 16.15 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (12/09/2025) إلى 491 دولارًا أمريكيًا للطن المتري

الرسم البياني 1: علاوة الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- يبلغ مؤشر أسعار فيسبير الألماني (03/09/2025) للسكر 580 يورو للطن المتري DAP. يبلغ سعر سكر VPI في هولندا 580 يورو للطن المتري DAP. يبلغ سعر سكر VPI في بولندا 540 يورو للطن المتري DAP، وسعر سكر VPI في إسبانيا 620 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (03/09/2025) 580 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي لهذا الأسبوع (03/09/2025) 625 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في شرق الاتحاد الأوروبي لهذا الأسبوع (03/09/2025) 542 يورو للطن المتري DAP؛

- تبدأ حصاد البنجر في وقت مبكر في جميع أنحاء أوروبا بسبب الصباح البارد وظروف الخريف المبكرة. بدأت بولندا بالفعل، وبدأت Cosun في 8 سبتمبر، وافتتح أول مصنع ألماني لشركة Nordzucker في 3 سبتمبر، والسويد في 10 سبتمبر، والدنمارك في 17 سبتمبر، وفنلندا في 23 سبتمبر، وسلوفاكيا في 16 سبتمبر، ومصانع Cristal Union في فرنسا متدرجة من 3 إلى 23 سبتمبر. بدأت شركة British Sugar في 15 سبتمبر؛

- لا تزال اصفرار الفيروسات محدودة في فرنسا ومن غير المرجح أن تؤثر بشكل كبير على محتوى السكر في هذه المرحلة المتأخرة من النمو. يستمر ضغط المرض الموضعي في جنوب ألمانيا والنمسا ورومانيا من RTR و SBS؛

- من المتوقع أن ينخفض إنتاج السكر الأوكراني بحوالي 300000 طن متري إلى 1.5 مليون طن متري هذا الموسم، مع تشغيل 27 مصنعًا للسكر. انخفضت مساحة بنجر السكر بنسبة 22٪ بسبب حصص التصدير المحدودة للاتحاد الأوروبي، وفقًا لـ UkrAgroConsult و Ukrusugar؛

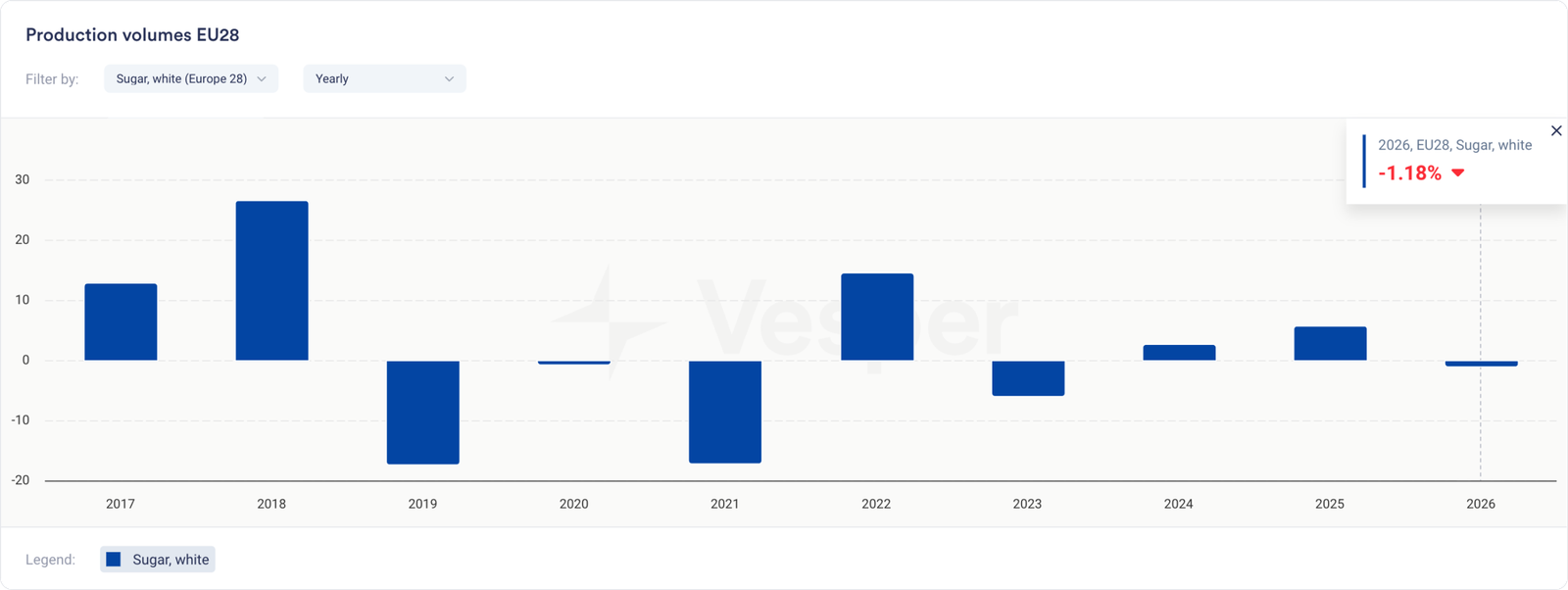

- يؤدي توريد السكر في الاتحاد الأوروبي + المملكة المتحدة البالغ 16.6-16.8 مليون طن متري إلى خلق ضغط على العرض الزائد. تحد الأسعار العالمية الضعيفة والإنتاج المحلي القوي من ارتفاع الأسعار على المدى القريب؛

الرسم البياني 2: توقعات إنتاج السكر في الاتحاد الأوروبي 28 للحملة 25/26 دلتا مقابل 24/25

- تنشط عمليات الشراء ببطء مع بدء الحملة وتقدم عمليات البذر المبكرة بسلاسة، على الرغم من أن معنويات السوق العامة لا تزال حذرة وسط ظروف العرض الزائد؛

- تم تحديد عقود British Sugar لعام 2026 عند 30 جنيهًا إسترلينيًا للطن (بانخفاض من 33 جنيهًا إسترلينيًا للطن)، أي أقل من نقطة التعادل للمزارعين الفرنسيين البالغة 38 يورو للطن، مما يشير إلى تخفيضات محتملة في المساحات العام المقبل. تخطط Nordzucker لتخفيضات بنسبة 10-16٪ في السويد، مما يشير إلى مخاوف أوسع بشأن نوايا الزراعة لحملة 2026.

نظرة عامة

تواجه أسواق السكر في الاتحاد الأوروبي ضغطًا هبوطيًا مستمرًا مع بدء موسم الحصاد 2025/26 بتقديرات إنتاج قوية تخلق ديناميكيات العرض الزائد. تعمل بدايات المصانع المبكرة وعمليات المعالجة السلسة على تعزيز توافر الإمدادات الوفيرة، في حين أن العقود الآجلة العالمية الضعيفة للسكر الخام لا توفر أي دعم خارجي للأسعار. على الرغم من ظهور بعض الاهتمام بالشراء مع تقدم الحملة، إلا أن السوق لا يزال مقيدًا بمستويات العرض المحلية المريحة، مما يدعم شعورًا مستقرًا إلى هبوطيًا طفيفًا على المدى القصير. من المتوقع أن يستمر وضع العرض الزائد خلال الموسم الحالي، مع مؤشرات مبكرة على تخفيضات المساحات التي لا توفر سوى بعض الراحة المحتملة لحملة 2026/27 بدلاً من توفير أي دعم للسوق على المدى القريب.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (02/09/2025) 454 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (02/09/2025) 470 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (29/08/2025) 371 دولارًا أمريكيًا للطن المتري؛

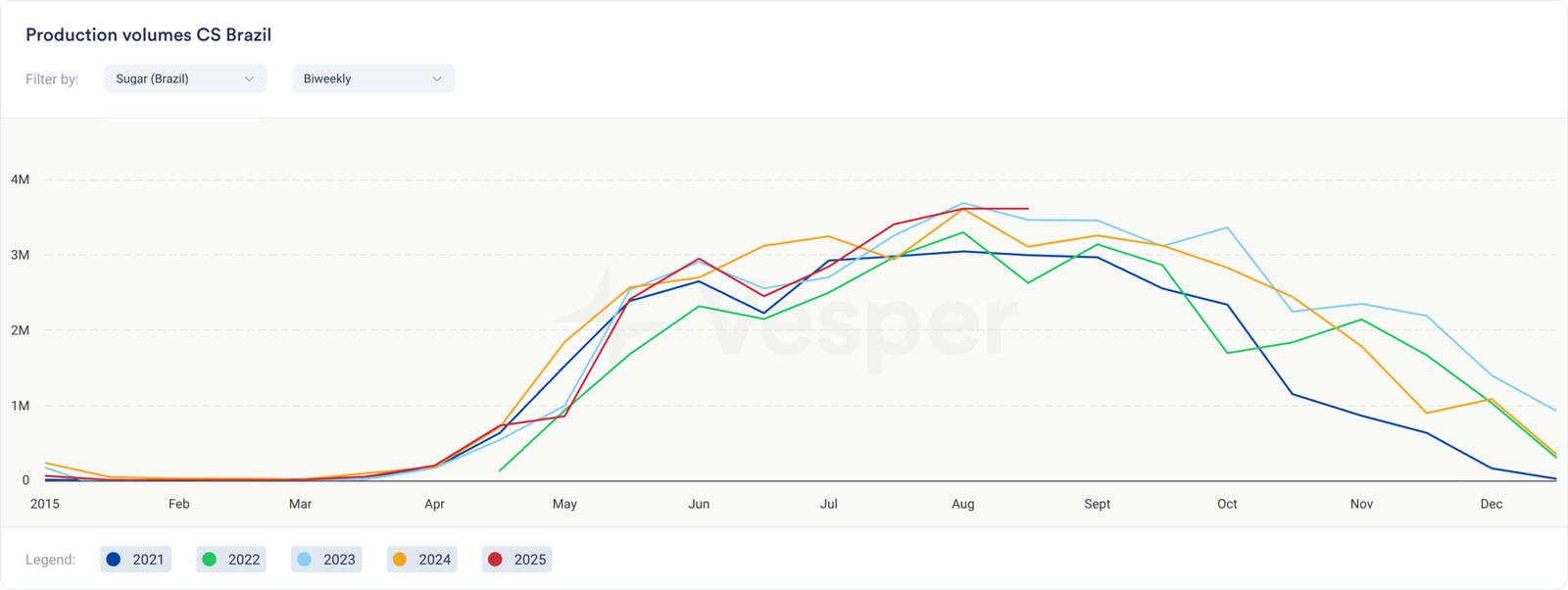

- في النصف الأول من شهر أغسطس، قامت مطاحن وسط وجنوب البرازيل بسحق 47.6 مليون طن متري من القصب، بزيادة 8.2٪ على أساس سنوي. وزاد إنتاج السكر إلى 3.62 مليون طن (+16٪)، في حين انخفض إنتاج الإيثانول إلى 2.19 مليار لتر (-5.2٪). ضمن الإيثانول، ارتفع اللامائي إلى 0.90 مليار لتر (+8.6٪)، لكن الهيدرات انخفضت بشكل حاد إلى 1.29 مليار لتر (-13٪). وصل مزيج السكر إلى 55٪ (مقابل 49.2٪ في العام الماضي)، وبلغ متوسط ATR 144.8 كجم/طن (-4.2٪)؛

- على الرغم من أن الإنتاج التراكمي لا يزال متخلفًا عن العام الماضي، إلا أن 47 مليون طن متري من القصب المسحوق في النصف الأول من شهر أغسطس طابقت أحجام عام 2023، ولكن مع ارتفاع مزيج السكر إلى 55٪. أدى هذا التخصيص الحاد نحو إنتاج السكر إلى تحقيق أعلى إنتاج للسكر في أوائل أغسطس في خمس سنوات؛

الرسم البياني 3: إنتاج السكر في وسط وجنوب البرازيل كل أسبوعين بالطن المتري

- قام الصناديق والمضاربون الصغار بتوسيع مراكزهم البيعية الصافية في العقود الآجلة للسكر الخام في نيويورك من 130987 عقدًا إلى 132499 عقدًا (19-26 أغسطس)، مما يدل على أن المتداولين يراهنون بشكل متزايد على انخفاض الأسعار.؛

- في الأيام الـ 16 الأولى من شهر أغسطس، شحنت البرازيل 2.81 مليون طن متري، أي أقل بنسبة 1.3٪ فقط عن الفترة نفسها من العام الماضي (2.85 مليون طن متري). مع وتيرة يومية تبلغ 176 ألف طن، من المتوقع أن تقترب صادرات الشهر الكامل من 3.70 مليون طن إذا استمرت؛

- تأتي الغلات وTRS أضعف من المتوقع، مما دفع السوق إلى مراجعة تقديرات إنتاج وسط وجنوب البرازيل. في حين أن الإنتاج الوفير والنشاط التصديري القوي يضغطان على الأسعار على المدى القصير، فإن المخاطر على المدى المتوسط تميل إلى الارتفاع إذا لم يرق الإنتاج إلى التوقعات السابقة؛

نظرة عامة

على المدى القصير، يميل السوق إلى الهبوط، ويتعرض لضغوط من إنتاج السكر المرتفع، ونشاط التصدير القوي، وتوسيع مراكز البيع الصافية بين الصناديق. بالنظر إلى المستقبل، هناك مؤشرات مبكرة على أن الإنتاج قد يكون أقل مما كان متوقعًا في البداية، مما قد يشدد المعروض ويوفر دعمًا تصاعديًا للأسعار على المدى المتوسط إلى الطويل.