الأسبوع الخامس: التعريفات الجمركية والضرائب والمعركة من أجل اللقيم

أخبار

أدى قرار الرئيس ترامب بتعليق تمويل قانون خفض التضخم (IRA) إلى تعطيل برنامج الإعفاء الضريبي 45Z – تمامًا كما كان المنتجون يستعدون للاستفادة من حوافزه لإنتاج الوقود منخفض الكربون. تحاول مجموعة من أعضاء مجلس الشيوخ من الحزبين سد الفجوة من خلال إعادة طرح “قانون المزرعة إلى الطيران”، بهدف تعزيز وقود الطائرات المستدام (SAF). ومع ذلك، لا يزال القلق مستمرًا، خاصة مع ترشيح بروك رولينز – المعروفة بتشككها تجاه بعض إعانات الوقود الحيوي – لمنصب وزيرة الزراعة التالية.

أدت متطلبات الاتحاد الأوروبي “ReFuelEU Aviation”، التي تفرض مزيجًا بنسبة 2٪ من SAF في مطارات الاتحاد الأوروبي اعتبارًا من عام 2025 وزيادة بمعدلات خمس سنوات، إلى تكثيف الطلب على لقيم الوقود الحيوي. في الوقت نفسه، فرض الاتحاد الأوروبي رسوم مكافحة الإغراق على الديزل الحيوي الصيني الأرخص في أغسطس الماضي (بنسبة تصل إلى 36.4٪)، مما دفع المشترين الأوروبيين إلى الحصول على مواد خام بديلة – وخاصة زيت الطهي المستعمل (UCO) والدهون الحيوانية – لضمان الامتثال لتفويضات SAF المستقبلية.

ستطلب اليابان مكونًا بنسبة 10٪ من SAF في جميع وقود الطائرات المستخدم من قبل شركات الطيران المحلية بحلول عام 2030، مما يؤدي إلى تسريع الجهود المبذولة للحد من الانبعاثات المتعلقة بالطيران. وقد أثارت هذه السياسة منافسة مكثفة على اللقيم منخفض الكربون، حيث يسعى المنتجون المحليون والدوليون إلى تلبية الطلب المتزايد لليابان على الطيران المستدام. من المتوقع أن يتوسع التجميع والمعالجة المحليان لزيت الطهي المستعمل، مما يعزز خارطة طريق إزالة الكربون الأوسع نطاقًا في اليابان.

أدى التعريفة الجمركية المحتملة بنسبة 25٪ على جميع الواردات الكندية – التي أعلن عنها الرئيس ترامب، والتي من المقرر أن تدخل حيز التنفيذ في 1 فبراير 2025 – إلى تصعيد التوترات التجارية. يمكن أن يؤدي رد رئيس الوزراء الكندي جاستن ترودو “القوي” إلى تعقيد تدفقات بذور اللفت إلى الولايات المتحدة، والتي كانت تاريخيًا وجهة تصدير رئيسية للبذور الزيتية الكندية. يشير المحللون إلى أنه إذا استمرت التعريفات الجمركية، فقد تحول كندا المزيد من بذور اللفت إلى أسواق بديلة، بما في ذلك الاتحاد الأوروبي، مما قد يؤثر على ديناميكيات بذور اللفت العالمية ولقيم الديزل الحيوي.

أسواق

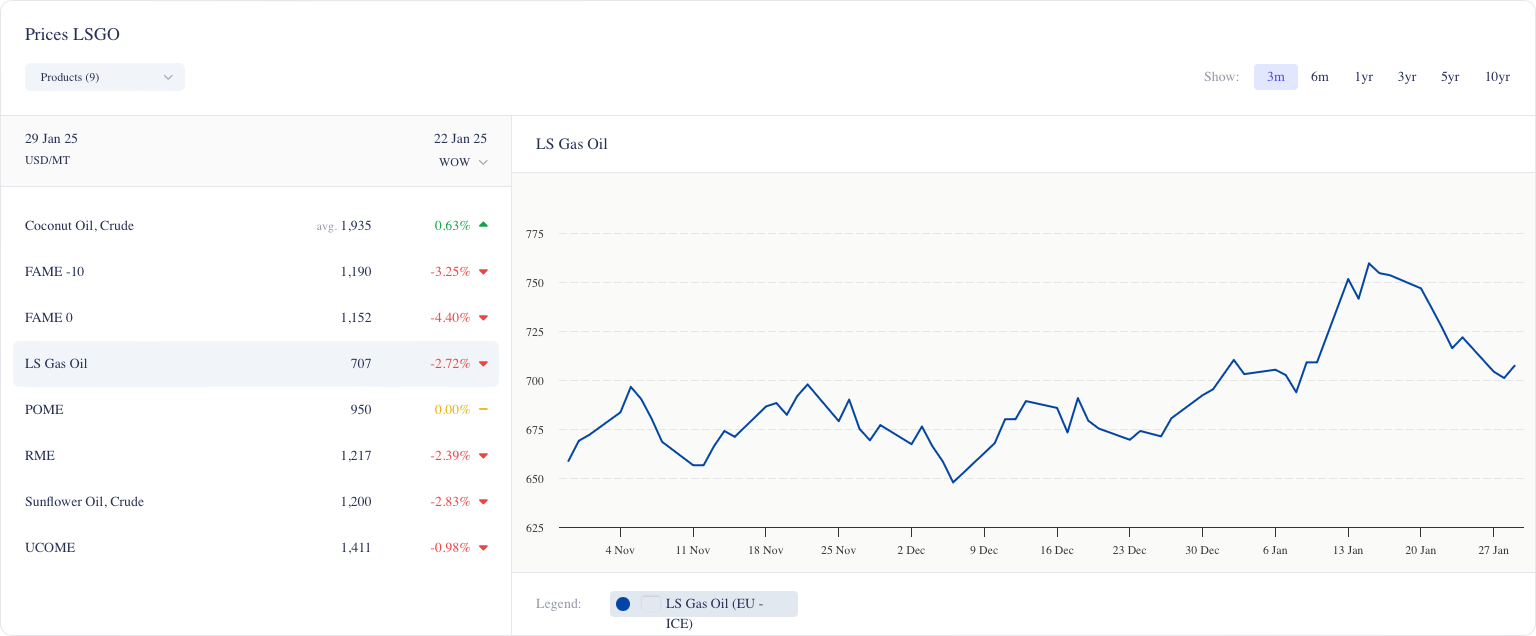

واصلت أسعار الديزل الحيوي تراجعها هذا الأسبوع، متأثرة بوقود الغاز منخفض الكبريت (LSGO) الأرخص – والذي يبلغ الآن 701 دولارًا أمريكيًا للطن المتري (انخفاضًا من 737 دولارًا أمريكيًا للطن المتري) – ودفع الرئيس ترامب المكثف لأسعار النفط الأقل لمنظمة أوبك، مما أدى إلى إضعاف المعنويات عبر مجمع الطاقة. وفي الوقت نفسه، فإن تحسن ظروف النمو في أمريكا الجنوبية والتخفيض المؤقت في ضرائب الصادرات على فول الصويا في الأرجنتين (من 33٪ إلى 26٪ حتى يونيو) يمارسان ضغوطًا إضافية على لقيم الوقود الحيوي المتعلقة بالبذور الزيتية. بالإضافة إلى ذلك، أدى العام القمري الصيني الجديد، الذي بدأ في 28 يناير، إلى كتم الشراء الفوري في آسيا حيث أوقف المتداولون النشاط حتى بعد فترة العطلة. بشكل عام، يبلغ المشاركون في السوق عن شراء حذر، حيث أن التوترات التجارية الوشيكة (خاصة التعريفات الجمركية المقترحة من ترامب على الواردات الكندية) تقدم مزيدًا من عدم اليقين في سلاسل التوريد في أمريكا الشمالية.

الديزل الحيوي واللقيم

- UCOME: انخفض إلى 1409 دولارات أمريكية للطن المتري (من 1425 دولارًا أمريكيًا للطن المتري) وسط طلب فوري فاترة ومراجع ديزل أرخص. يبدو أن المشترين مترددون في الالتزام بكميات مستقبلية نظرًا للعقبات السياسية.

- FAME 0: انخفض إلى 1157 دولارًا أمريكيًا للطن المتري (من 1205 دولارات أمريكية للطن المتري). يستمر نشاط المزج الأكثر ليونة في أوروبا – مما يعكس الانخفاض في LSGO – في التأثير على التجارة المادية.

- FAME -10: انخفض إلى 1210 دولارات أمريكية للطن المتري (من 1230 دولارًا أمريكيًا للطن المتري). في حين أن الطلب الموسمي على منتج الدرجة الشتوية يدعم عادةً، فإن التراجع الحالي في أسعار الديزل القائم على الوقود الأحفوري قد قلص الميزة التنافسية للديزل الحيوي.

الرسم البياني 1: أسعار الديزل الحيوي المباشرة (دولار أمريكي/طن متري)

أثارت المخاوف بشأن التعريفات الجمركية المحتملة بنسبة 25٪ على الواردات الكندية أيضًا تساؤلات حول إمدادات بذور اللفت لمنتجي الديزل الحيوي في الولايات المتحدة. على الرغم من عدم الإبلاغ عن أي اضطرابات فورية، فإن التهديد وحده يدفع بعض المصافي والمتداولين إلى إعادة تقييم استراتيجيات المصادر في حالة استمرار الحواجز التجارية.

الرسم البياني 2: سعر LSGO (دولار أمريكي/طن متري)

يؤدي الانخفاض المستمر في أسعار LSGO (الآن عند 701 دولارًا أمريكيًا للطن المتري، بانخفاض من 737 دولارًا أمريكيًا للطن المتري) إلى زيادة الضغط على هوامش الديزل الحيوي، مما يقلل من جاذبية الديزل الحيوي في المزج.

مع بدء عطلات رأس السنة القمرية الجديدة في 28 يناير، تباطأ نشاط سوق الوقود الحيوي واللقيم في الصين. أوقف معظم المشاركين عمليات الشراء الفورية، مما ترك الأسعار ثابتة إلى حد كبير. ومع ذلك، شهد زيت النخيل الماليزي (POME) دفعة متواضعة على خلفية الشراء الانتهازي وسط سيولة العطلات الضعيفة في إندونيسيا.

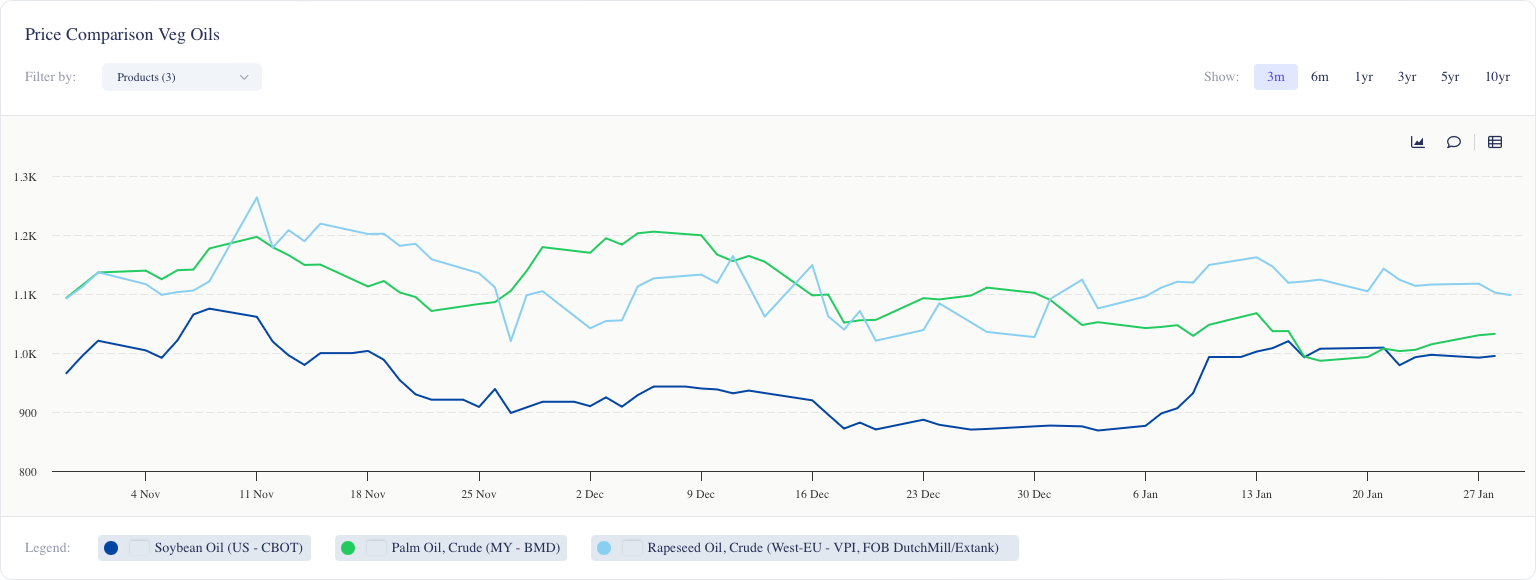

أظهرت الزيوت النباتية تحركات متباينة. ارتفع زيت النخيل بناءً على الطلب المدفوع بالسياسة الإندونيسية والقيود على الصادرات، في حين انخفض زيت الصويا حيث عزز الطقس المحسن في أمريكا الجنوبية آفاق العرض. وسعت زيت بذور اللفت خسائره، متأثرًا بالإخراج الكندي والأسترالي الوفير إلى جانب الطلب الفاتر على الديزل الحيوي.

الرسم البياني 3: أسعار الزيوت النباتية (دولار أمريكي/طن متري)

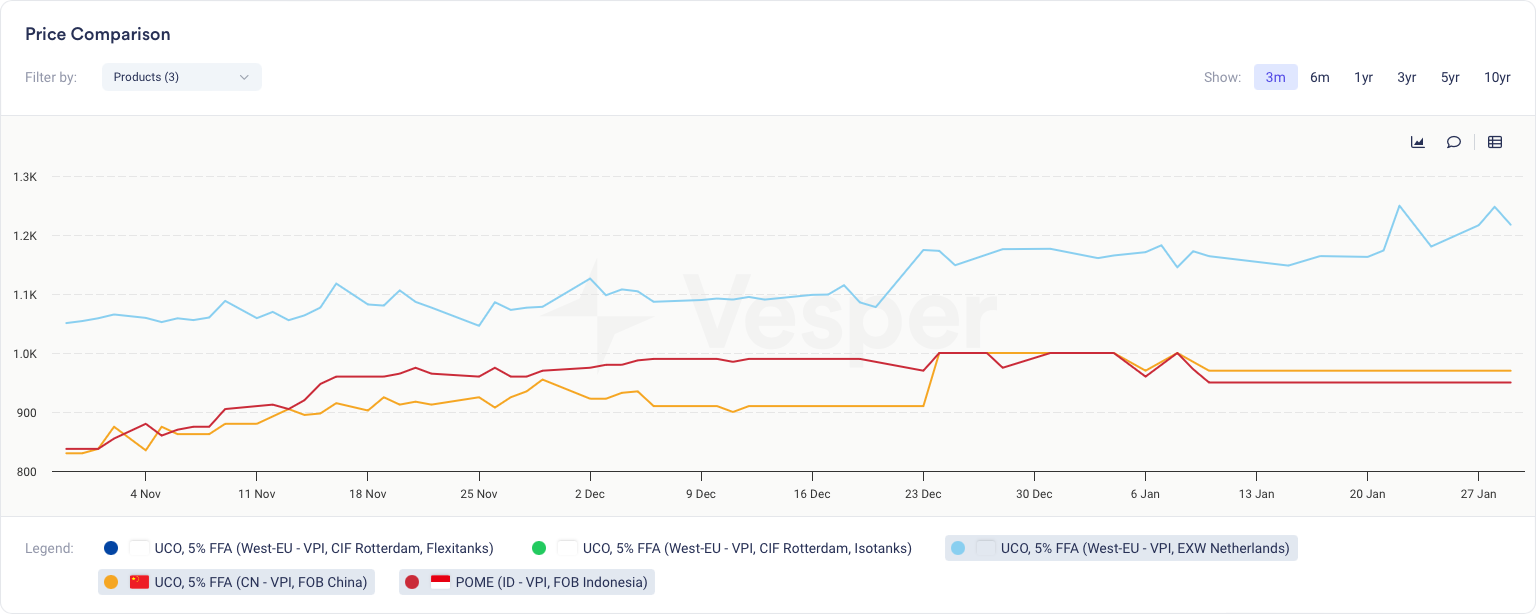

أظهرت أسواق UCO و UCOME اتجاهات مختلطة، مع انخفاض علاوات UCOME في حين ظلت الأسعار المباشرة ثابتة وسط ديناميكيات اللقيم المتقلبة. كانت معنويات السوق حذرة حيث استمرت أوجه عدم اليقين في السياسات، بما في ذلك توقف إرشادات الائتمان الضريبي الأمريكية وتعويضات مكافحة الإغراق من الاتحاد الأوروبي على الديزل الحيوي الصيني، في تشكيل التدفقات التجارية. أدت احتفالات العام القمري الصيني الجديد إلى إضعاف النشاط الفوري، في حين ظلت اللقيم القائمة على النخيل مستقرة على الرغم من السيولة الإقليمية الضعيفة

RSO و RME

- انخفضت بذور اللفت MATIF إلى 513 يورو/طن متري (من 532 يورو/طن متري)،

- انخفض زيت بذور اللفت الخام FMA (FOB Dutch Mill) إلى 1068 يورو/طن متري (من 1073 يورو/طن متري).

- تمثل صناعة الوقود الحيوي في الولايات المتحدة منفذًا رئيسيًا لزيت بذور اللفت الكندي، لكن تهديد ترامب بفرض تعريفة جمركية بنسبة 25٪ على السلع الكندية – على الرغم من الخطاب الأخير الأكثر ليونة – لا يزال يؤثر على معنويات السوق.

- تعتمد الآمال في زيت بذور اللفت الكندي على أحكام الائتمان الضريبي 45Z؛ ومع ذلك، يشير بعض المراقبين إلى أن الإدارة الحالية “غير ودية للوقود الحيوي” وربما تلغي الائتمان تمامًا.

- وفقًا للمكتب الإحصائي الفيدرالي، انخفضت صادرات ألمانيا من وجبة بذور اللفت بنحو 15٪ إلى 675.9 ألف طن، مما يعكس ضعف الطلب الدولي.

- لا تزال أسعار البذور تحت ضغط من الإمدادات الوفيرة والأرخص من كندا وأستراليا، وتخفيف أسعار وقود الغاز، وأسواق زيت النخيل الراكدة، والطلب المحلي الفاتر – وكلها منعت أي انفراج صعودي في قيم بذور اللفت حتى الآن.

- سعر RME الفوري (FOB ARA) هو 1216 دولارًا أمريكيًا/طن متري

- ارتفعت علاوة RME على LSGO بمقدار 5 دولارات أمريكية/طن متري على أساس أسبوعي لتصل إلى 500 دولار أمريكي/طن متري، لكن هوامش المنتجين مضغوطة حيث انخفض الفارق بين زيت بذور اللفت مقابل وقود الغاز (RO-GO) بمقدار 15 دولارًا أمريكيًا/طن متري إلى 380 دولارًا أمريكيًا/طن متري، وهو أدنى مستوى في أسبوعين.

- ارتفعت أسعار الديزل الحيوي المباشرة (FAME 0 ارتفع بمقدار 16 دولارًا أمريكيًا/طن متري، و RME ارتفع بمقدار 10 دولارات أمريكية/طن متري) على مكاسب وقود الغاز والزيوت النباتية، لكن نشاط السوق المادي تباطأ حيث ردعت العلاوات المتوسعة الخلاطات.

UCO و UCOME

- ظل معيار UCO FOB China عند 970 (دولار أمريكي/طن متري) خلال نفس الفترة من الأسبوع الماضي

- انخفضت علاوات UCOME (FOB ARA) إلى 712.50 دولارًا أمريكيًا/طن متري (-0.75 دولارًا أمريكيًا/طن متري على أساس أسبوعي)، في حين ضاق الفارق بين UCOME مقابل FAME 0 إلى 245.00 دولارًا أمريكيًا/طن متري (-11.75 دولارًا أمريكيًا/طن متري من يوم الثلاثاء). ارتفعت أسعار UCOME المباشرة إلى 1413.50 دولارًا أمريكيًا/طن متري (محسوبة على أنها LSGO عند 701 دولارًا أمريكيًا/طن متري + علاوة 712.50 دولارًا أمريكيًا) وسط أسواق لقيم متقلبة.

- أدى تجميد ترامب لتمويل IRA إلى تعطيل إرشادات الائتمان الضريبي 45Z لـ UCO المستورد. يهدف “قانون المزرعة إلى الطيران” من الحزبين إلى إحياء حوافز SAF، لكن معنويات السوق لا تزال حذرة. وأشار أحد المتداولين إلى أن “الخلاطات تنتظر الوضوح بشأن الإعانات”.

- تفرض سياسة ReFuelEU التابعة للاتحاد الأوروبي استخدام SAF بنسبة 2٪ بحلول عام 2025، في حين حددت اليابان هدفًا بنسبة 10٪ من SAF بحلول عام 2030، مما أدى إلى تكثيف المنافسة على UCO والدهون الحيوانية. بالإضافة إلى ذلك، فرض الاتحاد الأوروبي رسوم مكافحة الإغراق على الديزل الحيوي الصيني (+36.4٪)، وإعادة توجيه التدفقات التجارية وتحويل مصادر لقيم الديزل الحيوي.

- يهدد التعريفة الجمركية المقترحة من ترامب بنسبة 25٪ على الواردات الكندية (سارية المفعول في فبراير 2025) صادرات بذور اللفت، مما قد يؤدي إلى إعادة توجيه الإمدادات نحو أسواق الاتحاد الأوروبي.

- أوقف العام القمري الصيني الجديد (بدأ في 28 يناير) نشاط التداول الفوري، في حين ظلت أسواق زيت النخيل الماليزي مكتومة بسبب السيولة الإقليمية الضعيفة.

- الضغط على سوق الديزل الحيوي: انخفضت أسعار الديزل الحيوي إلى 701 دولارًا أمريكيًا/طن متري (-36 دولارًا أمريكيًا/طن متري على أساس أسبوعي) بعد انخفاض أسعار LSGO. وفي الوقت نفسه، يضيف تخفيض ضريبة الصادرات على فول الصويا في الأرجنتين (33٪ → 26٪) حتى يونيو ضغطًا على هوامش لقيم الديزل الحيوي القائمة على المحاصيل.

- ارتفع UCO EXW Netherlands إلى 1248 يورو/طن متري من 1174 يورو/طن متري في نفس الفترة من الأسبوع الماضي

زيت النخيل و POME

- وصل معيار BMD CPO الفوري لفترة وجيزة إلى 1030 دولارًا أمريكيًا/طن متري (من 993 دولارًا أمريكيًا/طن متري)، مدعومًا بعدة عوامل داعمة. ومع ذلك، ظلت المكاسب الإجمالية متواضعة حيث أبقت الضغوط المتنافسة السوق تحت السيطرة.

- يمكن لبرنامج B40 في إندونيسيا في عام 2025 أن يستوعب ما بين 1.2 و 1.7 مليون طن متري إضافي من CPO، مما يحد من توافر التصدير وربما يفيد المنتجين الماليزيين، وفقًا لوكالة رويترز.

- تهدف خطة إندونيسيا لزيادة رسوم التصدير على زيت النخيل الخام (CPO) من 7.5٪ إلى 10٪ إلى دعم برنامجها للديزل الحيوي، مما قد يؤدي إلى مزيد من تقليل إمدادات البلاد.

- لا تزال نقص العمالة والطقس السيئ ومعدلات إعادة الزراعة المنخفضة تحد من نمو إنتاج زيت النخيل الماليزي.

- ومع ذلك، كان هناك حد للنمو يفسره حقيقة أن شحنات التصدير الماليزية بلغت 934.598 طن متري اعتبارًا من 25 يناير، بانخفاض من 1.152.229 طن متري في نفس الفترة في ديسمبر – بانخفاض قدره 18.89٪.

- من 1 إلى 25 يناير 2025، شحنت إندونيسيا 829.136 طن متري، أي أقل بقليل من 861.739 طن متري المصدرة خلال الفترة من 1 إلى 25 ديسمبر 2024 (-3.78٪).

- ظل POME FOB إندونيسيا عند 950 (دولار أمريكي/طن متري) خلال نفس الفترة من الأسبوع الماضي

- تباطأت التجارة في أسواق الوقود الحيوي واللقيم في الصين بشكل حاد قبل رأس السنة القمرية الجديدة (بدأت في 28 يناير)، حيث أوقف معظم المشاركين عمليات الشراء الفورية. شهد زيت النخيل الماليزي (POME) عروضًا محدودة انتهازية، لكن أسعار POME FOB الإندونيسية ظلت ثابتة عند 950 دولارًا أمريكيًا/طن متري وسط سيولة إقليمية ضعيفة.

- على الرغم من جهود الاتحاد الأوروبي لتنويع اللقيم (بسبب رسوم مكافحة الإغراق على الديزل الحيوي الصيني)، ظل POME FOB إندونيسيا دون تغيير عند 950 دولارًا أمريكيًا/طن متري على أساس أسبوعي حيث عوضت توقفات العرض المدفوعة بالعطلات في الصين اهتمام الشراء الهامشي في جنوب شرق آسيا.