الأسبوع الثاني: ضغوط الإنتاج المتزايدة تؤثر على الأسعار

شهد سوق السكر العالمي تقلبات متزايدة، مدفوعة بالتغيرات في الإنتاج عبر المناطق الرئيسية. في مركز وجنوب البرازيل، أدى تسارع موسم الحصاد المتأخر إلى رفع تقديرات إنتاج 24/25، مما ساهم في انخفاض الأسعار العالمية منذ أوائل ديسمبر مع تحسن توقعات العرض. قامت البرازيل بمعالجة 611.9 مليون طن متري من قصب السكر بحلول منتصف ديسمبر، أي أقل بقليل من العام الماضي على الرغم من الطقس الجاف، مما يشير إلى إنتاج أقوى من المتوقع.

تستعد الهند وتايلاند لحصاد 24/25 الموسع، مع توقع زيادة الزراعة لتعزيز الإنتاج. تستعد البرازيل أيضًا لموسم 25/26 قوي، مدعومًا بالطقس المواتي ومزيج الإنتاج الموجه نحو السكر. يمكن أن تؤدي هذه التطورات إلى تحويل سوق السكر العالمي من ثلاث سنوات من العجز إلى الفائض، مما يخفف من مخاوف العرض ولكنه يحافظ على ضغط الأسعار الهبوطي.

في أوروبا، من المتوقع أن يقتصر إنتاج سكر البنجر لعام 2025 بسبب انخفاض الزراعة، مما يؤدي إلى تضييق الإمدادات وخلق تقلبات في الأسعار المحلية. من المتوقع أن تحد مساحة البنجر المنخفضة من العرض وتدعم الأسعار.

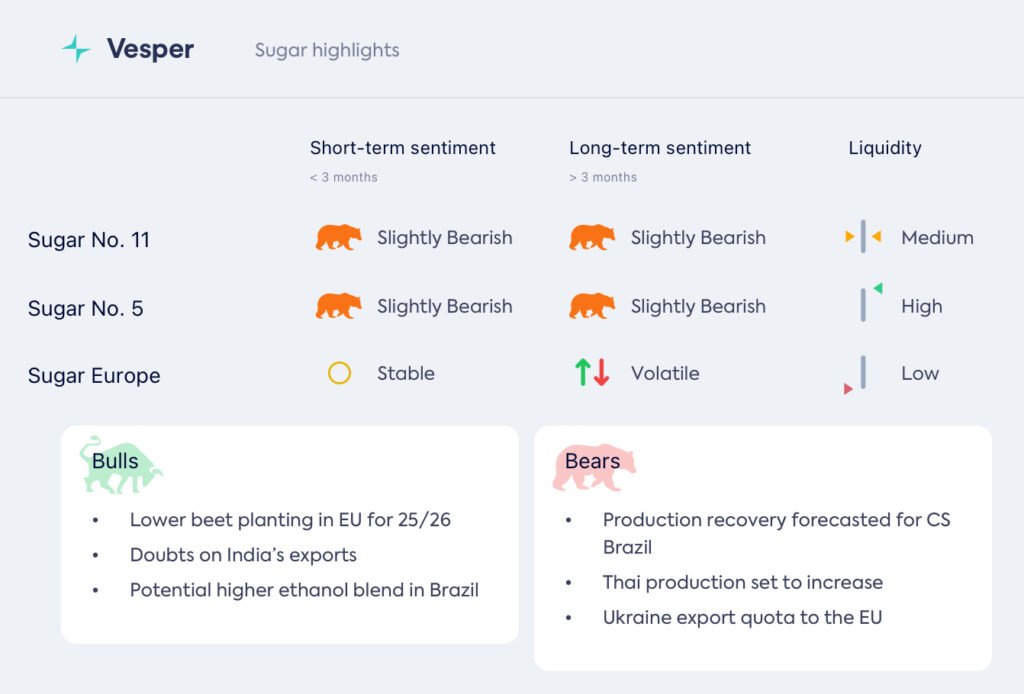

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (07/01/2025) إلى 19.45 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (07/01/2025) إلى 508 دولارات أمريكية للطن المتري

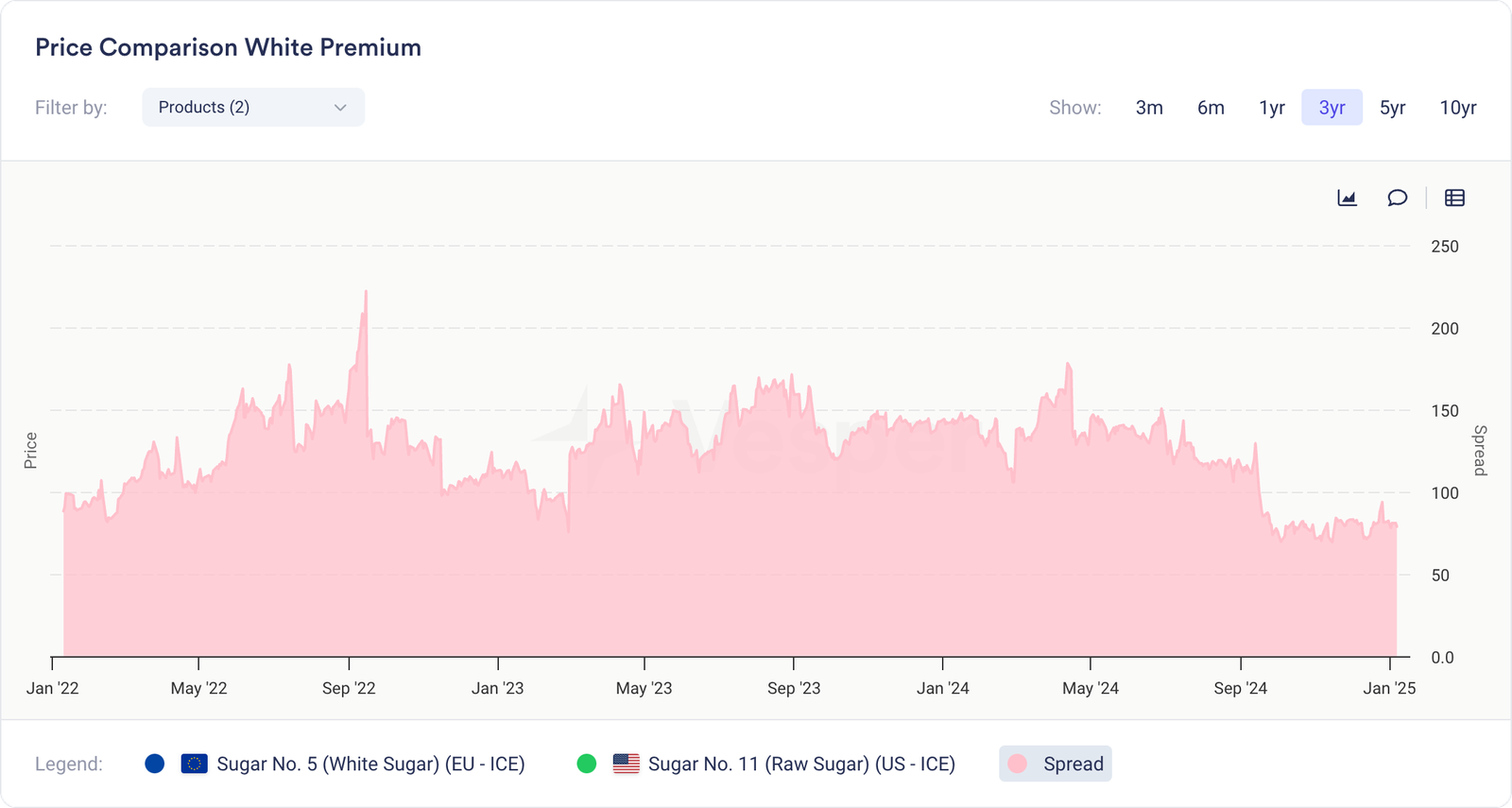

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- ارتفع مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (08/01/2025) إلى 555 يورو للطن المتري تسليم

- ارتفع مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (08/01/2025) إلى 563 يورو للطن المتري تسليم

- ارتفع مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (08/01/2025) إلى 535 يورو للطن المتري تسليم

- من المتوقع أن ينخفض إنتاج السكر الأوروبي في عام 2025 بسبب مزيج من انخفاض مساحة البنجر وانخفاض الغلة. يعيد المنتجون الألمان والفرنسيون تقييم استراتيجيات الإنتاج، مما قد يحد من العرض في المستقبل. من المتوقع أن تنخفض أسعار البنجر في الاتحاد الأوروبي لعام 2025، مما يثبط المزارعين عن الزراعة؛

- يشير اللاعبون الرئيسيون مثل Südzucker إلى أنهم سيخفضون زراعة البنجر بنسبة 12-13٪ لمحصول 25/26، بهدف استقرار الأسعار. يفكر المنتجون أيضًا في تقديم أحجام الترحيل من المحصول الحالي لتحقيق التوازن بين العرض في المواسم المستقبلية؛

- من المتوقع أن تنخفض مساحة البنجر الفرنسي بنسبة 3-4٪ في عام 2025، مدفوعة بمخاوف الربحية وانخفاض حوافز الزراعة. تبلغ مناطق أخرى في أوروبا أيضًا عن انكماش في مناطق الزراعة؛

- تستمر استهلاك السكر الأوروبي في الانخفاض بسبب تحول تفضيلات المستهلكين نحو أنماط الحياة الصحية. من المتوقع أن ينخفض الاستهلاك السنوي للسكر في الاتحاد الأوروبي بنسبة 0.2٪؛

- في عام 2025، سيفتح الاتحاد الأوروبي حصة قدرها 250,000 طن متري لواردات السكر الأوكرانية، مما قد يضغط على الأسعار للمنتجين المحليين الذين يتعاملون بالفعل مع المخزون الزائد. قد يؤدي هذا التدفق للسكر إلى تعطيل توازن السوق؛

نظرة عامة

من المتوقع أن ينخفض إنتاج السكر في الاتحاد الأوروبي في عام 2025، مع انخفاض زراعة البنجر عبر البلدان المنتجة الرئيسية. قد يؤدي انخفاض المساحة وانخفاض الغلة إلى تضييق الإمدادات، لكن السوق يواجه بعض عدم اليقين. يمكن أن يؤدي إعادة فتح سوق الاتحاد الأوروبي للسكر الأوكراني بحصة قدرها 250,000 طن متري إلى إدخال ضغط هبوطي على الأسعار المحلية، في حين أن الانخفاض المستمر في استهلاك السكر في الاتحاد الأوروبي. نظرًا للمزيج الحالي المتمثل في انخفاض الإنتاج المحلي، وزيادة المنافسة على الواردات، وتغير الطلب، تظل النظرة متقلبة، مع استمرار العوامل الرئيسية في حالة تغير مستمر ولم يتم تأكيد اتجاه واضح بعد.

البرازيل

- ارتفع سكر الكريستال (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (07/01/2025) إلى 508 دولارات أمريكية للطن المتري؛

- انخفض السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (07/01/2025) إلى 505 دولارات أمريكية للطن المتري؛

- انخفض السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (07/01/2025) إلى 452 دولارًا أمريكيًا للطن المتري؛

- يشير تقرير UNICA للنصف الأول من ديسمبر إلى أن سحق القصب في منطقة الوسط والجنوب بلغ 8.8 مليون طن متري، مما يعكس انخفاضًا بنسبة 54.3٪ مقارنة بالفترة نفسها من العام الماضي. انخفض معدل السكر القابل للاسترداد الإجمالي (ATR) إلى 115.9 كجم / طن، بانخفاض قدره 2.3٪ على أساس سنوي. انخفض مزيج السكر إلى 35.7٪، بانخفاض من 43.1٪ في العام الماضي، مما أدى إلى إنتاج سكر يبلغ 348 ألف طن، بانخفاض قدره 63.1٪ على أساس سنوي. انخفض إجمالي إنتاج الإيثانول إلى 765 مليون لتر، مسجلاً انخفاضًا بنسبة 26.8٪ على أساس سنوي؛

- من أبريل إلى 16 ديسمبر، وصل سحق القصب في منطقة الوسط والجنوب في البرازيل إلى 611.9 مليون طن متري، مما يعكس انخفاضًا بنسبة 4.3٪ على أساس سنوي. انخفض معدل السكر القابل للاسترداد الإجمالي (ATR) إلى 141.3 كجم / طن، بزيادة طفيفة قدرها 1.2٪ على أساس سنوي. انخفض مزيج السكر إلى 48.2٪، بانخفاض من 49.2٪ في العام الماضي، مما أدى إلى إنتاج سكر يبلغ 39.7 مليون طن متري، بانخفاض قدره 5.1٪ على أساس سنوي. ارتفع إجمالي إنتاج الإيثانول إلى 31.9 مليار لتر، مسجلاً زيادة بنسبة 3.3٪ على أساس سنوي؛

- بحلول منتصف ديسمبر، كانت 69 مطحنة قد أنهت أنشطة السحق. منذ بداية دورة 24/2025، أكملت 206 مطاحن عملياتها، مقارنة بـ 82 مطحنة خلال نفس الفترة من الموسم الماضي. تخطط 39 مطحنة إضافية لإنهاء الحصاد بحلول أواخر ديسمبر؛

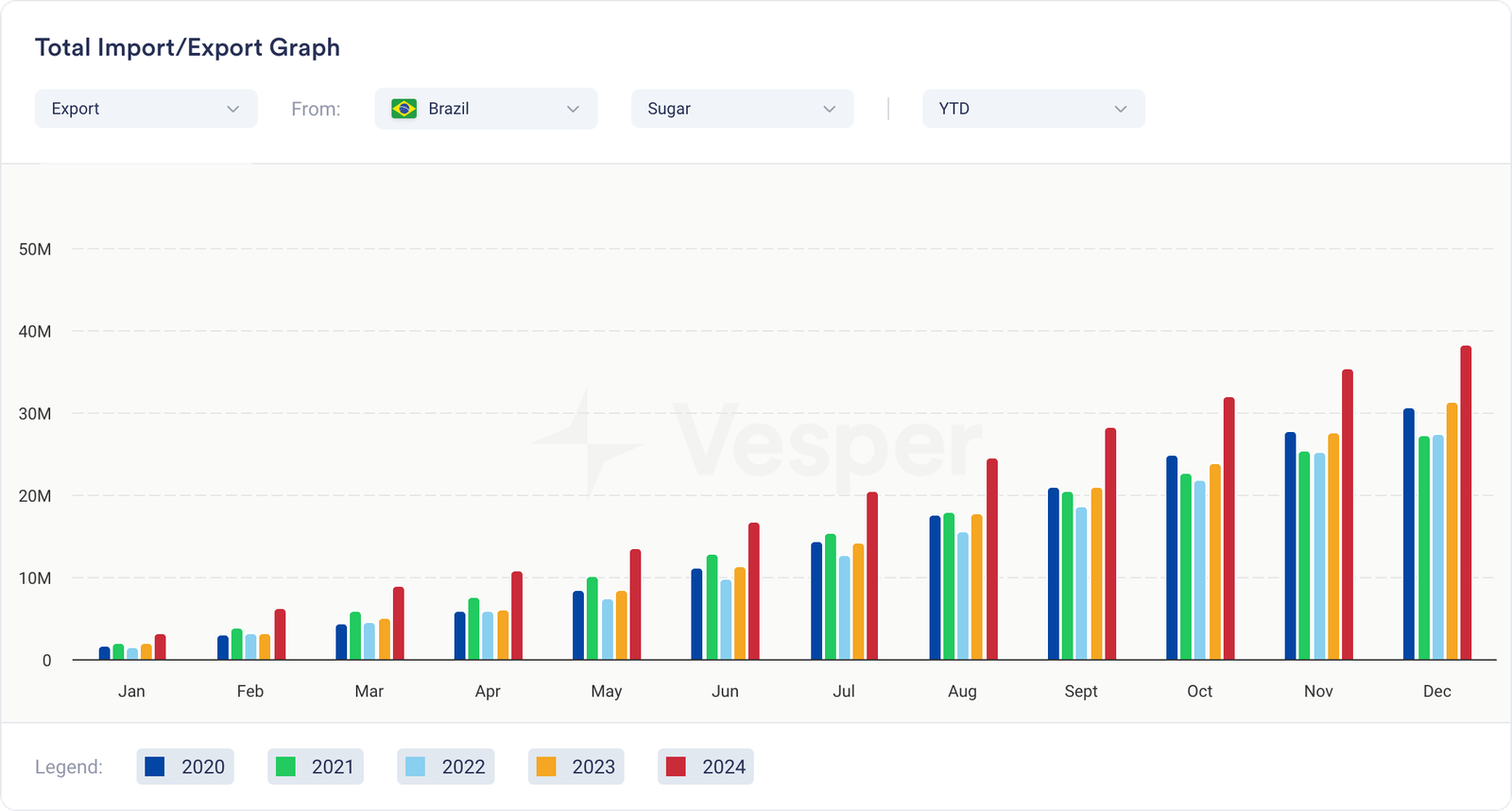

- في ديسمبر، بلغ إجمالي صادرات البرازيل 2.83 مليون طن متري، بانخفاض 25٪ عن ديسمبر 24 و 16٪ أقل من نوفمبر. من أبريل إلى ديسمبر، وصلت الصادرات المتراكمة إلى 29.4 مليون طن متري، بزيادة 11.8٪ عن 26.3 مليون طن متري المسجلة خلال نفس الفترة في عام 2023؛

الرسم البياني 2: الصادرات المتراكمة للبرازيل بالطن المتري

نظرة عامة

شهد محصول 24/25 في وسط وجنوب البرازيل انخفاضًا في سحق القصب بنسبة 5.1٪ عن العام الماضي بحلول منتصف ديسمبر، مما يعكس الانخفاض المتوقع في نهاية المطاف. ومع ذلك، لا يزال الإنتاج أعلى من التوقعات، مما يضغط على أسعار السكر العالمية نحو الانخفاض. تشير صادرات ديسمبر، بانخفاض 25٪ على أساس سنوي، إلى انخفاض مستويات المخزون، على الرغم من ارتفاع الصادرات التراكمية من أبريل إلى ديسمبر بنسبة 11.8٪. التوقعات لإنتاج محصول 25/26 متفائلة عند 41 إلى 43.2 مليون طن متري، لكن حالة الطقس وعدم اليقين بشأن الطلب تبقي النظرة حذرة.

الهند

- انخفض سكر الكريستال (IN، سعر الشريك، EXW Kolhapur) (07/01/2025) إلى 400 دولار أمريكي للطن المتري؛

- وصل إجمالي إنتاج السكر في الهند بحلول نهاية ديسمبر إلى 9.51 مليون طن متري، مسجلاً انخفاضًا بنسبة 15.7٪ على أساس سنوي. سجلت ولاية ماهاراشترا 29.52 مليون طن متري من سحق قصب السكر بحلول 25 ديسمبر، مع 189 مطحنة عاملة تنتج 2.5 مليون طن متري من السكر بمعدل استخلاص متوسط قدره 8.47٪؛

- انخفضت المطاحن العاملة إلى 493 من 518 في العام الماضي، مع ظهور انخفاضات ملحوظة في الإنتاج في ولايات ماهاراشترا وأوتار براديش وكارناتاكا؛

- من المتوقع أن يبلغ إنتاج السكر في الهند 24/25 29.4 مليون طن متري، بانخفاض من 32.1 مليون طن متري في 23/24، ويرجع ذلك جزئيًا إلى تحويل ما يعادل 4.7 مليون طن متري من السكر إلى إنتاج الإيثانول. من المتوقع أن يرتفع مزج الإيثانول من 13.7٪ في 23/24 إلى 18.1٪ في 24/25، ليقترب من هدف 20٪ لعام 2025، بما يتماشى مع الزيادة المتوقعة بنسبة 9٪ في الطلب على البنزين؛

- بلغ إجمالي واردات السكر الهندية من خلال مصافي الساحل لموسم حصاد 24/25 934 ألف طن، بزيادة 4.5٪ على أساس سنوي؛

- تخضع سياسات التصدير للمراجعة، حيث تدرس الحكومة السماح بالتصدير إذا تم تلبية متطلبات مزج الإيثانول المحلي والطلب على السكر. يقدر الفائض بمليون طن متري لهذا الموسم؛

نظرة عامة

من المتوقع أن يظل سوق السكر الهندي في عام 2025 متقلبًا بسبب انخفاض الإنتاج وزيادة تحويل الإيثانول وسياسات التصدير غير المؤكدة. من المتوقع أن يبلغ الإنتاج 29.4 مليون طن متري، بانخفاض من 32.1 مليون طن متري، مما يؤدي إلى تضييق الإمدادات المحلية. تظل سياسات التصدير مصدرًا رئيسيًا لعدم اليقين، حيث تفكر الحكومة في الحفاظ على الصادرات عند حوالي مليون طن متري. سيعتمد هذا القرار على تقدم الحصاد والطلب المحلي، والذي قد يفاجئ بالارتفاع.