كان أسبوعًا هادئًا آخر من حيث البيانات، ولكنه كان أسبوعًا مزدحمًا للغاية في السياسة والتجارة والاقتصاد. أثرت التغييرات في تعريفات الاستيراد وأسعار الصرف وأسعار الفائدة والمعنويات على مستوى الأسعار، وهو أمر شعر به بشكل خاص في سوق “عالمي” نسبيًا مثل مسحوق الحليب منزوع الدسم. ارتفعت أسعار مسحوق الحليب منزوع الدسم طوال أواخر الأسبوع الماضي، لكنها انخفضت بشكل حاد على مدار اليومين الماضيين مع تحول سعر الصرف ضد الصادرات الأمريكية.

وجدت الأسواق الأخرى بعض الوقود لزيادة طفيفة مع اقتراب موسم العطلات. هناك إمدادات وفيرة من دهن الزبدة المتاحة بأسعار أقل، ولكن الاستهلاك يبلغ ذروته أيضًا في نهاية العام. في الوقت الحالي، يبدو الأمر متوازنًا حول مستويات الأسعار المنخفضة التي نصل إليها.

هل نجعل الولايات المتحدة والصين عظيمة مرة أخرى؟

استخدمت صحيفة فاينانشيال تايمز هذه العبارة هذا الأسبوع لالتقاط حقيقة غير مريحة حول العلاقات التجارية بين الولايات المتحدة والصين: لدى كلتا القوتين العظميين ما يكفي من النفوذ لإيذاء بعضهما البعض، وما يكفي من المصالح المشتركة في سلع بعضهما البعض لتتطلب علاقة قابلة للتطبيق، وما يكفي من الترابط الاقتصادي بحيث لا يمكن لأي منهما أن ينسحب بسهولة. إنها ديناميكية لا يستطيع الجانبان العيش معها ولا يستطيعان العيش بدونها.

أنتج هذا الواقع تحولًا ملحوظًا في النبرة هذا الأسبوع. اجتمع الرئيس ترامب والرئيس شي في كوريا الجنوبية يوم الخميس، مما أدى إلى التزامات محددة بعد أشهر من التصعيد. وافقت الصين على إيقاف ضوابط تصدير المعادن الأرضية النادرة لمدة عام والتزمت بكميات شراء فول الصويا الملموسة: 12 مليون طن متري هذا الموسم، تليها 25 مليون طن متري سنويًا على مدى السنوات الثلاث المقبلة.

لم يتم ذكر منتجات الألبان على وجه التحديد في الاتفاقية. استخدمت وزارة التجارة الصينية لغة غامضة حول اتفاق الجانبين على “توسيع التجارة الزراعية”، وهو أمر أفضل بكثير من الخطاب التصعيدي الذي سيطر على الأشهر الأخيرة ولكنه لا يقدم أي التزامات ملموسة لمنتجات الألبان.

في الوقت الحالي، يمثل هذا تحسنًا في بيئة التجارة الأوسع التي نواصل مراقبتها. لا يزال التأثير العملي على أسواق الألبان الأمريكية منخفضًا نسبيًا حتى تتلقى منتجات الألبان اهتمامًا محددًا في المفاوضات المستقبلية.

الأسواق الكلية تفتح وتغلق الأبواب

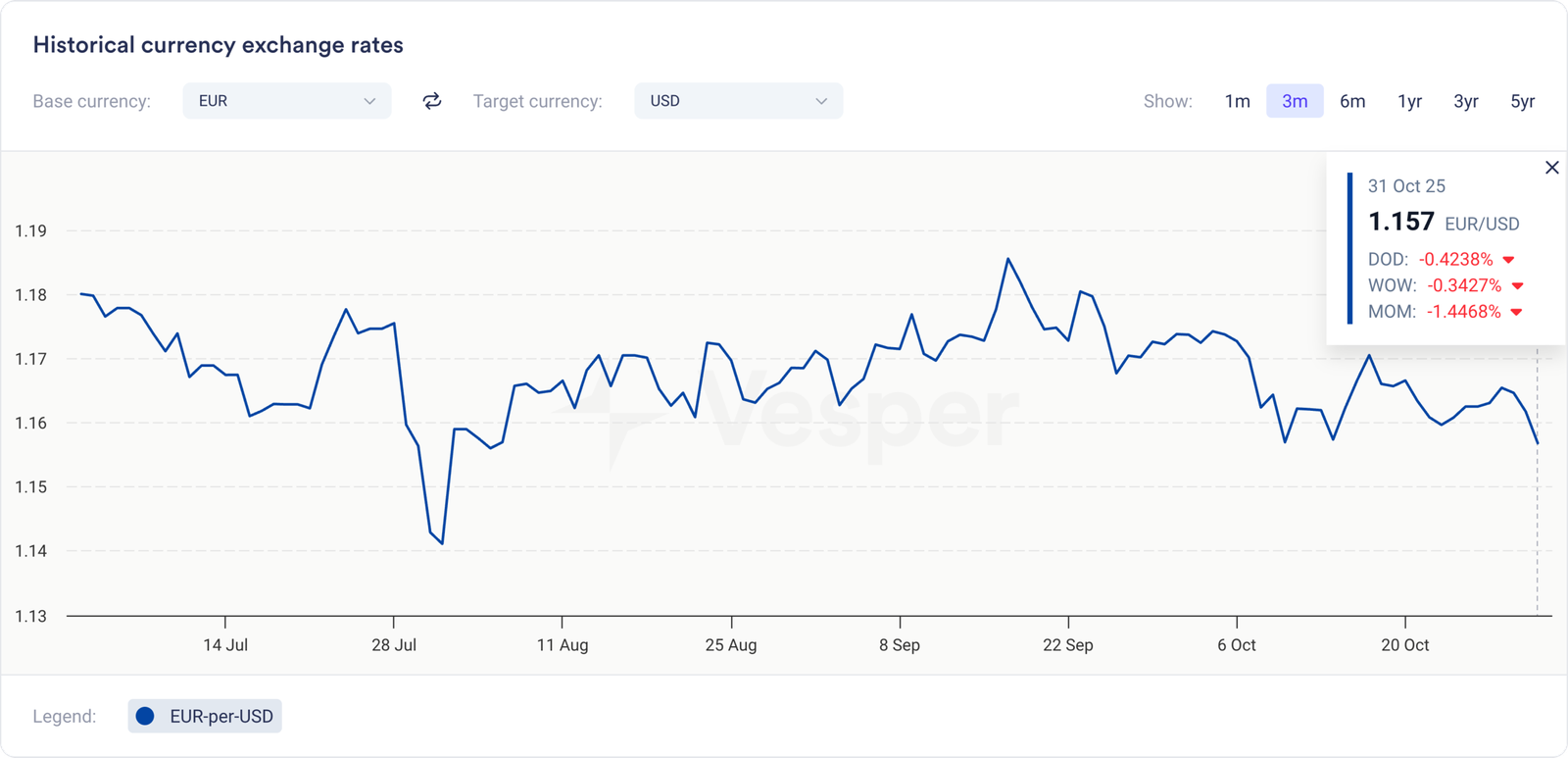

بدون الكثير من بيانات الألبان للتقرير عنها، لدينا الوقت والمساحة لدراسة العناصر المجاورة التي تؤثر على النظام المالي العالمي؛ في هذه الحالة، قرارات أسعار الفائدة التي اتخذت هذا الأسبوع في أوروبا والولايات المتحدة، وعلى وجه الخصوص تأثيرها على أسعار الصرف. نحن نعلم بالفعل أن الأسواق العالمية، مثل مسحوق الحليب منزوع الدسم/مسحوق الحليب المجفف والمصل (والجبن في الأشهر الأخيرة)، تتأثر بذلك بشكل مباشر.

هذا الأسبوع، اكتسب الدولار الأمريكي زخمًا، بينما فقد اليورو بعض قيمته. بالنسبة لمنتجات مثل الأجبان ومساحيق الحليب، الآن بعد أن أصبح الجبن الأوروبي أرخص من حيث اليورو وفقد اليورو نفسه بعض قيمته أيضًا، سيجعل هذا الولايات المتحدة أقل قدرة على المنافسة. مع توقع استمرار الإنتاج في الارتفاع الشديد، فإن عدم القدرة على التصدير بنفس القدر سيضر بالتأكيد بصناعة الألبان الأمريكية.

تخفيضات الاحتياطي الفيدرالي لأسعار الفائدة على الرغم من ضغوط التضخم

لذا، حان الوقت لبدء قسم الاقتصاد الكلي الأسبوعي الأمريكي!

اتخذ الاحتياطي الفيدرالي خطوة ملحوظة: خفض سعر الفائدة بنسبة 0.25٪، على الرغم من أن التضخم لا يزال أعلى من الهدف عند حوالي 3٪. البيانات المالية شحيحة أيضًا خلال الإغلاق، لذلك كان يجب اتخاذ قرار بنك الاحتياطي الفيدرالي بناءً على الحدس أكثر من السنوات السابقة.

يجد بنك الاحتياطي الفيدرالي نفسه في وضع غير مريح: لا يزال التضخم أعلى من هدفه البالغ 2٪، لكن الاقتصاد يظهر أيضًا علامات إجهاد. مبرراتهم؟ استبعد التأثير المباشر للتعريفات، وتبدو مقاييس التضخم “الأساسية” أقرب إلى هدف 2٪. من منظور السياسة، يوفر ذلك غطاءً للتخفيض. ولكن إلى أي مدى ينطبق رقم التضخم “الأساسي” بالضبط دون تأثير تعريفات الاستيراد؟ المستهلكون لا يعانون من تضخم “أساسي”؛ إنهم يرون التأثير الكامل، بما في ذلك التعريفات. لا يزال تضخم الغذاء حقيقيًا بشكل مؤلم، وهذا يظهر. تتلقى خدمات الطعام ضربة قوية حيث تختار الأسر بشكل متزايد تناول الطعام في المنزل بدلاً من دفع أسعار المطاعم. هذا التحول من خدمات الطعام إلى البيع بالتجزئة له آثار على أنماط الطلب على الألبان، حيث تستهلك هذه القنوات مزيجًا مختلفًا من المنتجات مع عدد أقل من أجبان السلع على وجه الخصوص.

البنك المركزي الأوروبي يبقي على سعر الفائدة 2٪

في الاتحاد الأوروبي، التضخم أكثر سيطرة قليلاً عند 2.2٪ في سبتمبر. لذلك قرر البنك المركزي الأوروبي الإبقاء على سعر الفائدة دون تغيير، مع ملاحظة أن الاتحاد الأوروبي يبدو في وضع اقتصادي مريح، لا سيما بالنظر إلى النمو البالغ 0.2٪ في الناتج المحلي الإجمالي في الربع الثالث.

كشفت مراجعة سريعة لأرقام التضخم أنه انتهى بانخفاض طفيف، وذلك بفضل تباطؤ نمو أسعار الطاقة، مما قدم يد العون. ومع ذلك، كان التضخم في أسعار الخدمات، وخاصة الغذاء، أعلى بكثير من علامة 2٪ مرة أخرى. كانت أسعار المواد الغذائية الهولندية أغلى بنسبة 3.8٪ مما كانت عليه قبل عام بالضبط. عند فحص بيانات أسعار التجزئة في أداة استهلاك التجزئة الخاصة بنا، زادت أسعار الزبدة بنسبة 14.38٪. لا يبدو الأمر رائعًا للاستهلاك، ولكنه أيضًا خبر سار: نعلم أن هذه الأسعار ستكون أقل بحلول نهاية العام.

📖 ما نقرأه هذا الأسبوع

من المتوقع أن يصل سوق جبن الموزاريلا العالمي إلى 68.59 مليار دولار بحلول عام 2034

dairynews.today, 31 Oct ‘25

من المتوقع أن يتوسع سوق الموزاريلا العالمي من 38.6 مليار دولار في عام 2024 إلى 68.59 مليار دولار بحلول عام 2034 بمعدل نمو سنوي مركب قدره 5.9٪، مدفوعًا بالمستهلكين المهتمين بالصحة الذين يدركون فوائدها الغذائية. تقود مجموعة لاكتاليس، وفونتيرا، وشركة غراند تشيز المشهد التنافسي من خلال الابتكارات في المنتجات منخفضة الدهون، والجودة الصالحة للتصدير، وشهادات الملصقات النظيفة. تهيمن معالجة الأغذية والمشروبات على التطبيقات بحصة سوقية تبلغ 44٪، بينما تسيطر محلات السوبر ماركت على 50٪ من قنوات المبيعات. تحتل أمريكا الشمالية ما يقرب من 25٪ من السوق العالمية، على الرغم من أن شرق آسيا تتوسع بسرعة بسبب التحضر وارتفاع الدخل.

31 Oct ‘25

أعلنت فريزلاند كامبينا عن تخفيض كبير في سعر الحليب قدره 5.92 سنتًا / لتر لشهر نوفمبر – وهو أحد أكبر التخفيضات المسجلة – مما يشير إلى ضغوط متزايدة عبر أسواق الألبان الأوروبية. من المحتمل أن يحدد تحرك المعالج الهولندي، الذي يصحح جزئيًا المدفوعات الزائدة السابقة، الاتجاه للمعالجات الأوروبية الأخرى بعد أن خفضت جميعها تقريبًا أسعار أكتوبر بحوالي 2 سنت / لتر. خفضت التعاونيات الأيرلندية أسعار سبتمبر بمقدار 3-4 سنتات بين اللاعبين الرئيسيين. في حين أن أسواق الزبدة والجبن لا تزال تحت الضغط، يبدو أن معدل الانخفاض يستقر، ويتوقع مراقبو السوق انتعاشًا تدريجيًا مع إعادة مواءمة ديناميكيات العرض والطلب نحو أوائل عام 2026.