هدأت أسواق الألبان بعض الشيء هذا الأسبوع، حيث حدثت بعض التسويات بعد الانخفاض الحاد في الأسعار. بالنسبة للمنتجات في سوق الألبان الأمريكية، مثل الجبن و NFDM، انتعشت الأسعار بشكل طفيف، على الأرجح لأن الناس كانوا يحاولون تغطية بعض المراكز القصيرة. في الوقت نفسه، تتجه أسعار الزبدة في بورصة شيكاغو التجارية نحو… ماذا بالضبط؟

1.62 دولارًا أمريكيًا للرطل هو الحد الأدنى الجديد لهذا العام، لكن لا يبدو الأمر وكأنه سيتوقف عند هذا الحد. مع تعرض أسعار الزبدة في أوروبا الآن لضغوط كبيرة أيضًا، قد تفقد الولايات المتحدة أعمال التصدير، وهو الشيء الوحيد الذي منع أسعار الزبدة من الانخفاض في وقت سابق من العام. بالنسبة لأولئك الذين ليسوا على علم، فإن الزبدة الأمريكية ذات ملمس ولون ونسبة دهون مختلفة مقارنة بالزبدة المصنوعة في أوروبا و / أو نيوزيلندا، مما يعني عمومًا أن الأشخاص المعتادين على زبدة الاتحاد الأوروبي / نيوزيلندا لن يأخذوا سوى الزبدة الأمريكية القياسية عندما تكون بسعر مخفض.

نشهد الآن أيضًا ظاهرة غير عادية إلى حد ما ولكنها ليست فريدة من نوعها، حيث تتجاوز أسعار الجبن أسعار الزبدة. كانت المرة الأخيرة التي حدث فيها هذا في عامي 2020 و 2021، عندما كانت مخزونات الزبدة هي الأعلى التي رأيناها منذ عام 2015. دفع إنتاج الحليب القوي الكثير من الإنتاج نحو الزبدة بدلاً من الجبن، حيث بلغت ذروة الخبز المنزلي في سنوات كوفيد.

السبب في أننا نذكر هذا ليس لأننا نريد أن نشرح لك ما حدث لأسواق الألبان الأمريكية خلال أوقات كوفيد، بل لأننا نعتقد أن انخفاض أسعار الزبدة عن أسعار الجبن هو مؤشر على مدى جودة جانب العرض في سوق الزبدة الأمريكية (والعالمية) اليوم. بناءً على نشرة يوم الاثنين لحجم إنتاج الحليب في الولايات المتحدة والسعر الحالي للمنتجات المتعددة والأسعار، يمكننا التنبؤ بأن أحجام إنتاج الزبدة في أغسطس وسبتمبر ستكون ضخمة أيضًا.

آلة الحليب الأمريكية في أوجها

بمجرد أن يصبح هذا النشرة متكررًا جدًا، ما زلنا نريد التعليق على أرقام إنتاج الحليب لشهر أغسطس. أظهرت نموًا بنسبة 3.25٪ مقارنة بشهر أغسطس 2024، بإجمالي 19.52 مليار رطل من الحليب الخام.

تسارع نمو إنتاج الحليب في الغرب الأوسط والشمال الشرقي، في حين أن ولايات الجنوب والغرب كانت أقل نجاحًا في مواكبة معدلات النمو التي رأيناها في يوليو. لا يزالوا ينمون بشكل كبير ولكن بوتيرة أبطأ مما رأيناه في يوليو.

لا تزال المكونات اللازمة لإنتاج الحليب الجيد موجودة؛

- زادتأعداد الأبقار الحلوببمقدار 10000 لتصل إلى 9.52 مليون رأس منتشرة في جميع أنحاء البلاد

- لا تزالهامش أرباح الحليب على الأعلافمرتفعة نسبيًا، خاصة بسبب انخفاض أسعار الأعلاف

نعم، أسعار لحوم البقر آخذة في الارتفاع، وستنخفض أسعار الحليب الآن بعد أن بدأت أسعار السلع في الانفصال بوتيرة لا تصدق. ومع ذلك، كما ذكرنا من قبل، فإن الاستعدادات لموسم العام المقبل جارية بالفعل، لذا فإن نظرتنا المستقبلية لإنتاج الحليب لا تزال إيجابية للغاية لشهر سبتمبر-ديسمبر.

إنتاج الحليب العالمي، الكثير من الحليب

لنفترض أننا نظرنا إلى مكونات إنتاج الحليب المرتفع في أجزاء أخرى من الكوكب التي تنتج الكثير من الحليب. في هذه الحالة، نرى بسرعة أنهم يمرون بوضع مماثل: ارتفعت أسعار الحليب على مدار العام الماضي (ولم تعد) بسبب ارتفاع أسعار سلع الألبان. تسبب هذا الارتفاع في أسعار الحليب في قيام المزارعين بتعظيم حجم قطعانهم، مما يعني النمو في الأعداد في جميع البلدان غير الأعضاء في الاتحاد الأوروبي، وعددًا مستقرًا من الرؤوس في البلدان داخل الاتحاد الأوروبي.

في النهاية، إنتاج الحليب = عدد الأبقار * الغلة لكل بقرة.

اتفاقية التجارة بين الاتحاد الأوروبي وإندونيسيا: لاعب آخر ينضم إلى الملعب

أخيرًا، أبرم الاتحاد الأوروبي وإندونيسيا اتفاقية الشراكة الاقتصادية الشاملة (CEPA) بعد ما يقرب من عقد من المفاوضات. كما يحتفل Eucolait: “هذا الإنجاز التاريخي … يفتح فرصًا جديدة لقطاع الألبان في الاتحاد الأوروبي في أحد أكثر الأسواق ديناميكية في جنوب شرق آسيا.” مع كون إندونيسيا بالفعل رابع أكبر وجهة تصدير للألبان في الاتحاد الأوروبي بقيمة 320 مليون يورو سنويًا، تعد CEPA بتحرير 98.5٪ من التدفقات التجارية، بما في ذلك منتجات الألبان مثل مساحيق الحليب والأجبان وحليب الأطفال.

لكن إليك العبارة الرئيسية من Eucolait: ستساعد الصفقة “في تمهيد الملعب لمصدري الألبان في الاتحاد الأوروبي في مواجهة المنافسين الرئيسيين”. لا تخلق ميزة – فقط قم بتسوية الملعب. تتمتع أستراليا ونيوزيلندا بالفعل بإمكانية وصول مماثلة من خلال AANZFTA، في حين أن الولايات المتحدة لديها ترتيبات تعريفات متبادلة.

المشهد الحالي

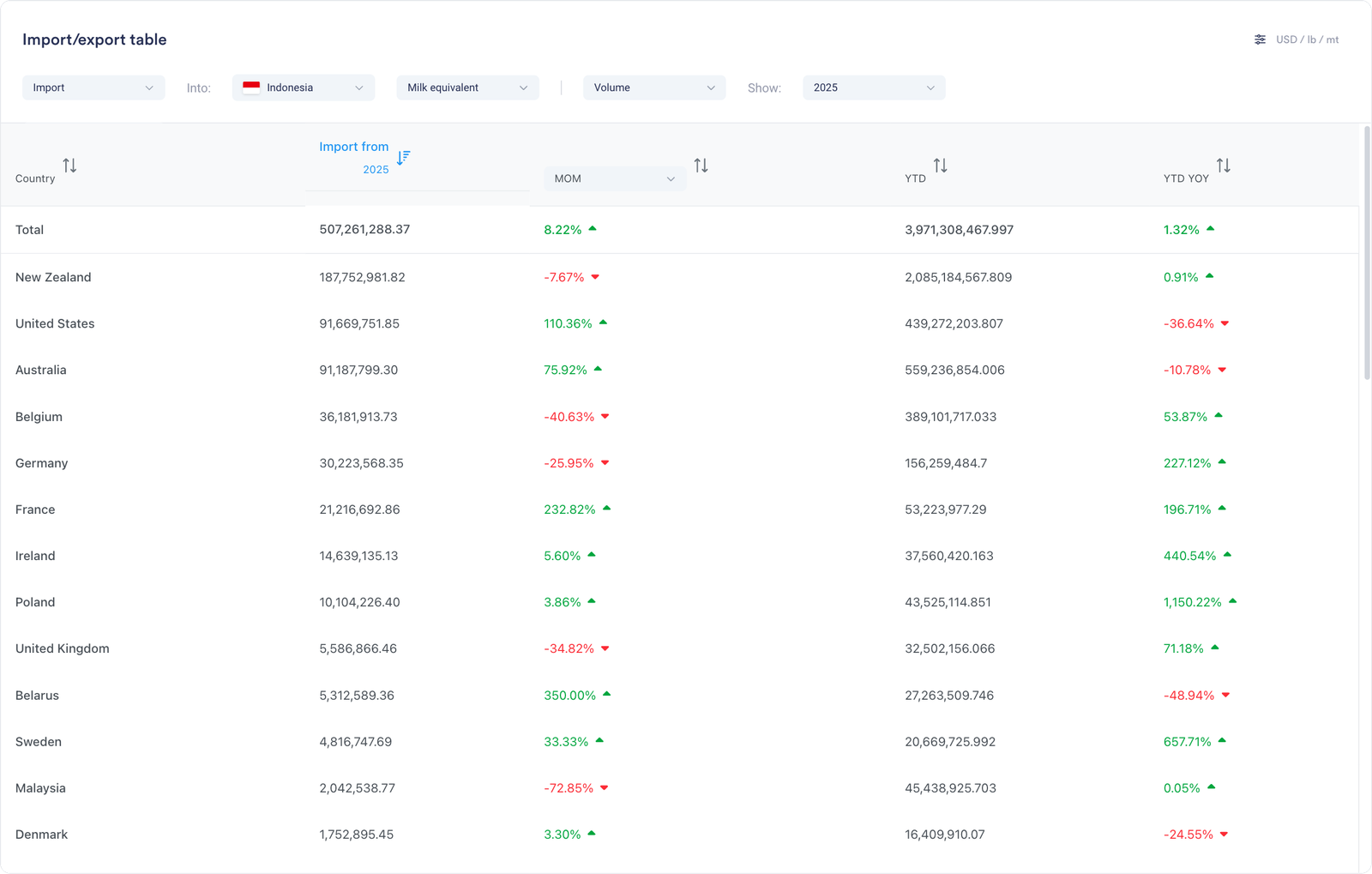

إن النظر إلى واردات ما يعادل الحليب يروي القصة (يحسب ما يعادل الحليب حجم الحليب اللازم لإنتاج سلع الألبان المختلفة، مما يوفر صورة كاملة):

تهيمن نيوزيلندا، كما هو متوقع. تحتل الولايات المتحدة المرتبة الثانية لكنها واجهت عامين متتاليين من الانخفاضات الحادة – بانخفاض 36.6٪ على أساس سنوي في عام 2025 بعد أن انخفضت بالفعل في عام 2024.

في غضون ذلك، كانت الدول الأوروبية تنفجر بالفعل حتى قبل CEPA: بلجيكا (+53.9٪)، وألمانيا (+227٪)، وفرنسا (+197٪)، وأيرلندا (+440٪) – على الرغم من أنها من قواعد أصغر بكثير.

المنافسة على مستوى المنتج

تقسيم السوق واضح:

السلع: تسيطر نيوزيلندا على WMP و SMP والجبن والزبدة – لعبة الحجم.

التخصصات: تقود الولايات المتحدة في المكونات ذات القيمة الأعلى مثل WPC80+ و MPC.

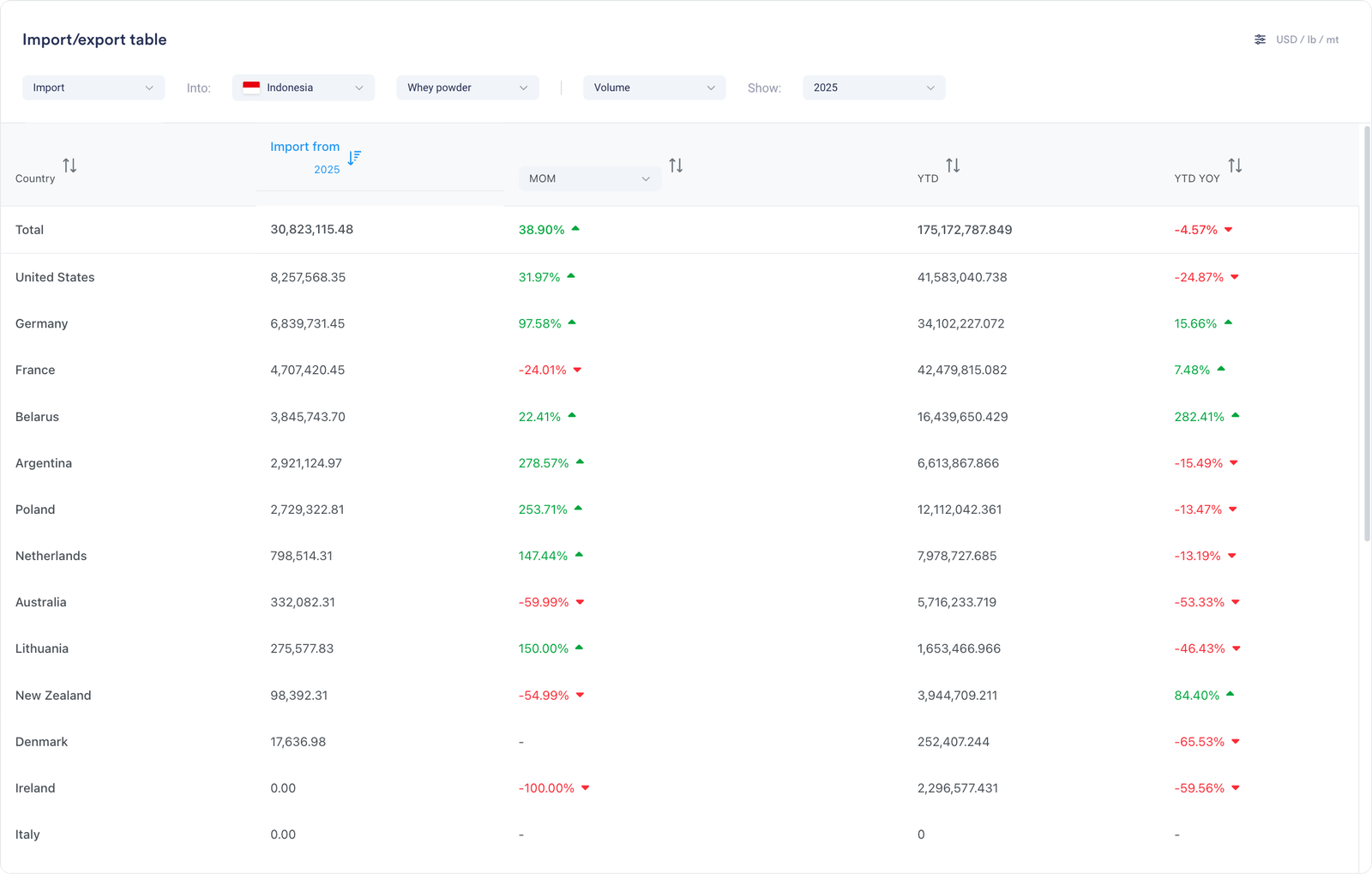

ساحة المعركة: يوضح مصل اللبن ومصل اللبن المعدل التحول في العمل:

تفوقت فرنسا على الولايات المتحدة هذا العام، حيث نمت بنسبة 7.5٪ بينما انخفضت الولايات المتحدة بنسبة 24.9٪. ارتفعت ألمانيا بنسبة 15.7٪، وقفزت بيلاروسيا بنسبة 282٪.

ماذا يعني ذلك

ستظل نيوزيلندا ملكة الحجم، حيث توفر السلع ذات المزايا الهيكلية التي يصعب التغلب عليها. ولكن في مصل اللبن والمكونات المتخصصة، أصبح المشهد أكثر ازدحامًا. تتمتع أوروبا الآن بنفس الوصول إلى السوق مثل المنافسين، وبالحكم على معدلات نموها المتفجرة، فقد وجدوا بالفعل مشترين إندونيسيين حريصين على البدائل.

بالنسبة للمصدرين الأمريكيين الذين يشاهدون عامين من انخفاض الشحنات، أصبحت المنافسة أكثر صعوبة.

📖 ما نقرأه هذا الأسبوع

توسع Fisher & Thompson في بصمة الألبان في نيويورك

*dairynews.today, 23 Sept ‘25*

أكملت شركة Fisher & Thompson ومقرها بنسلفانيا استحواذها على CIDEC، وهي شركة توريد مزارع الألبان في أوبورن، نيويورك. يرى المالكون الجدد قيمة استراتيجية في التشغيل من مقاطعة نيويورك المنتجة للزراعة، مع ملاحظة المالك المشارك جوش بار أن “لا توجد حقًا منطقة أقوى من منطقة وسط نيويورك”. ستواصل CIDEC توفير مبيعات المعدات وتركيبها وخدمتها لعمليات الألبان على الساحل الشرقي مع الحفاظ على مركز التبريد وخدمات البسترة الخاصة بها.

قطاع الألبان الأيرلندي يحذر من شروط التجارة بين الاتحاد الأوروبي والولايات المتحدة

*dairynews.today, 22 Sept ‘25*

يحذر مدير صناعة الألبان في أيرلندا، كونور مولفيهيل، من أن تقلبات العملات، جنبًا إلى جنب مع التعريفة الجمركية الأمريكية البالغة 15٪، تخلق حاجزًا فعالًا بنسبة 30٪ للصادرات الأيرلندية من الألبان. في حين أن التعريفة لم تضاف إلى الرسوم الحالية – مما يمنح أيرلندا ميزة على المنافسين في المملكة المتحدة ونيوزيلندا – يواصل قادة الصناعة الضغط من أجل المعاملة بدون تعريفة على المنتجات الرئيسية مثل الكازين. تسلط المخاوف الضوء على كيفية قيام العوامل الاقتصادية الكلية بتضخيم تأثيرات السياسة التجارية على القدرة التنافسية للألبان.