الأسبوع 49: استمرار الضغط على الأسعار العالمية

تشهد أسواق السكر العالمية ضغوطًا هبوطية، مدفوعة بقوة الدولار الأمريكي وتقلبات أسعار النفط الخام، مما ساهم في انخفاض العقود الآجلة للسكر الخام في نيويورك. بالإضافة إلى ذلك، أضافت المطاحن البرازيلية التي تمدد موسم الطحن 24/25 إلى هذا الشعور الهبوطي، مع انخفاض العقود الآجلة بمقدار 32 نقطة الأسبوع الماضي مع تعديل توقعات الإنتاج والتصدير.

في البرازيل، دفع الدولار القوي المنتجين إلى تسريع المبيعات، بينما تقوم المطاحن في منطقة الوسط والجنوب بتمديد عملياتها حتى أواخر 24/25، متوقعة سحق قصب أكبر لتخفيف مخاوف العرض. وفي الوقت نفسه، في الهند، تلقي تحديات الإنتاج وتفشي الأمراض بظلال من الشك على آفاق التصدير في البلاد لموسم 24/25.

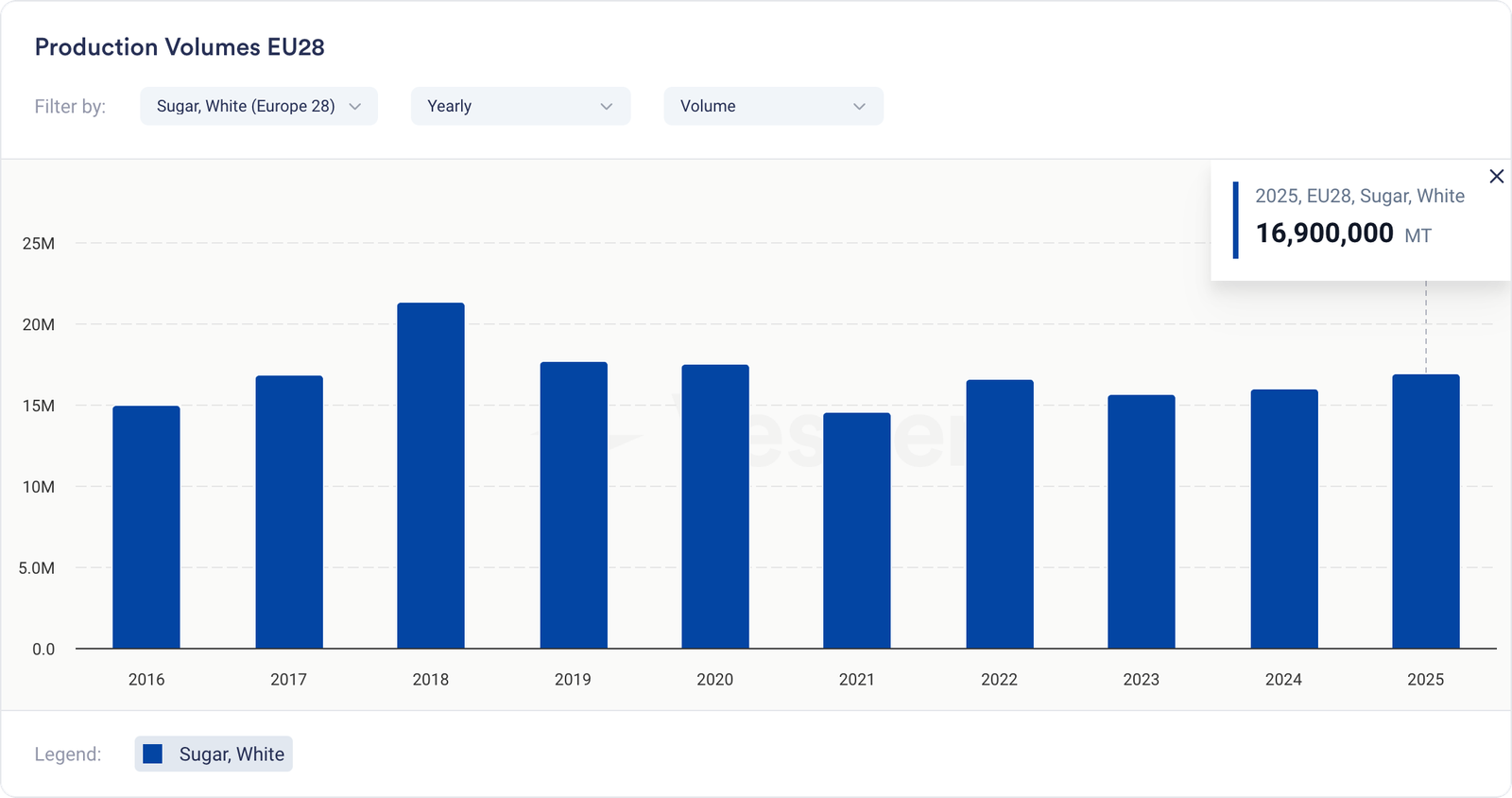

في أوروبا، تم تخفيض توقعات إنتاج السكر لعام 24/25 إلى 16.9 مليون طن متري، متأثرة بتفشي الأمراض وانخفاض محتوى السكروز، وخاصة في فرنسا وألمانيا. كما يتوقع منتجو الاتحاد الأوروبي انخفاضًا بنسبة 5-10٪ في زراعة البنجر لعام 2025 للمساعدة في استقرار الأسعار، على الرغم من أن بعض المشاركين في السوق لا يزالون متشككين بشأن جدوى هذه التخفيضات.

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (03/12/2024) إلى 21.37 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (03/12/2024) إلى 553 دولارًا أمريكيًا للطن المتري

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- تمت مراجعة تقدير إجمالي إنتاج السكر للاتحاد الأوروبي 28 لعام 24/25 إلى 16.9 مليون طن متري (17.3 مليون طن متري سابقًا)، مدفوعًا بمحتوى السكروز المخيب للآمال وتفشي الأمراض على نطاق واسع، وخاصة Cercospora، في المناطق الرئيسية مثل فرنسا وألمانيا؛

الرسم البياني 2: توقعات إنتاج السكر في الاتحاد الأوروبي 28 لعام 24/25 بالطن المتري

- انخفض تقدير إنتاج فرنسا إلى 4.6 مليون طن متري بسبب الاختلافات الإقليمية في الغلة وانخفاض محتوى السكر. تم تخفيض إنتاج ألمانيا بمقدار 200 ألف طن، ويرجع ذلك في المقام الأول إلى الفيضانات في المناطق الجنوبية. في بولندا، تمت مراجعة الإنتاج إلى 2.5 مليون طن متري، بينما تبلغ التقديرات في المملكة المتحدة الآن 1.1 مليون طن متري. تفسر هذه التخفيضات مجتمعة التخفيض الشامل للاتحاد الأوروبي 28 إلى 16.9 مليون طن متري؛

- ركز مؤتمر ISO في لندن الأسبوع الماضي على توقعات السوق لعام 2025. يتوقع منتجو الاتحاد الأوروبي انخفاضًا بنسبة 5-10٪ في زراعة البنجر في العام المقبل لدعم أسعار السوق، على الرغم من أن بعض المصافي والمشاركين الآخرين في السوق يعتقدون أن هذه التخفيضات قد لا تتحقق بالكامل، مما قد يبقي الأسعار مستقرة؛

- تستمر المناقشات الجارية حول اتفاقية التجارة الحرة بين الاتحاد الأوروبي وميركوسور، مع معارضة قوية من المزارعين الفرنسيين. إذا تمت المصادقة عليها، فقد تزيد الصفقة من واردات السكر من دول ميركوسور، لكن الحواجز الكبيرة أمام الموافقة قد تؤخر التنفيذ حتى عام 2025 أو بعد ذلك؛

نظرة عامة

تم تخفيض تقدير إنتاج السكر في الاتحاد الأوروبي 28 لعام 2024/25 إلى 16.9 مليون طن متري، مما يعكس انخفاض محتوى السكروز وتأثيرات الأمراض. وبالنظر إلى المستقبل، يشير منتجو الاتحاد الأوروبي إلى انخفاض بنسبة 5-10٪ في زراعة البنجر لعام 2025 لتحقيق الاستقرار في الأسعار، على الرغم من أن المشاركين الآخرين في السوق يشيرون إلى أن هذه التخفيضات قد لا تتحقق بالكامل، مما يخلق لحظة من عدم اليقين الشديد فيما يتعلق بمستويات الزراعة في العام المقبل. وتستمر المناقشات حول اتفاقية التجارة الحرة بين الاتحاد الأوروبي وميركوسور، مع معارضة من المزارعين والحواجز الكبيرة أمام التصديق التي من المحتمل أن تؤخر أي تأثير حتى عام 2025 أو بعد ذلك.

البرازيل

- انخفض سكر الكريستال (BR، سعر الشريك، فوب سانتوس، حاوية) (03/12/2024) إلى 534 دولارًا أمريكيًا للطن المتري؛

- ارتفع السكر المكرر (BR، سعر الشريك، فوب البرازيل) (03/12/2024) إلى 543 دولارًا أمريكيًا للطن المتري؛

- انخفض السكر الخام (BR، سعر الشريك، فوب سانتوس) (03/12/2024) إلى 491 دولارًا أمريكيًا للطن المتري؛

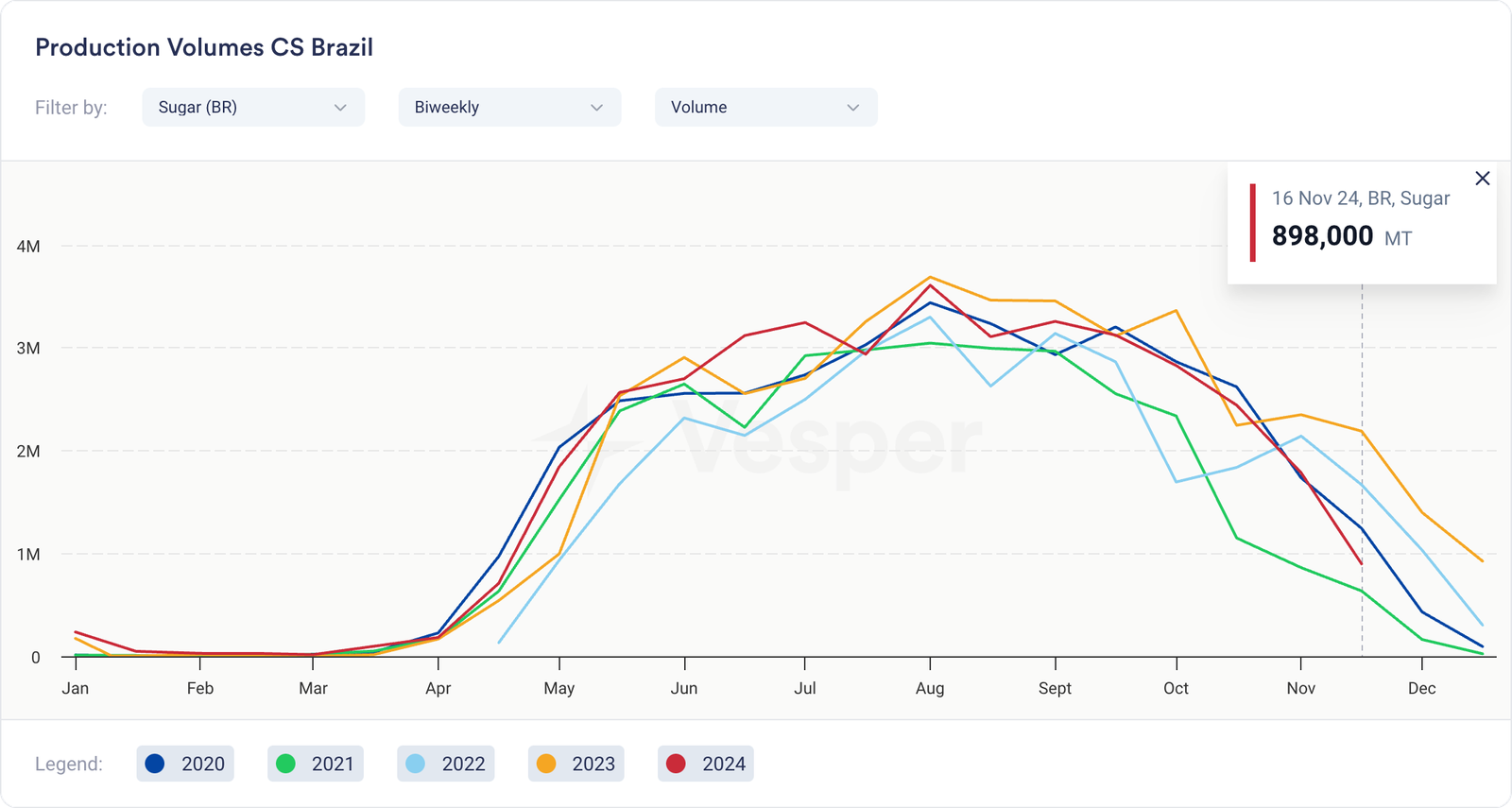

- يشير تقرير UNICA للنصف الأول من شهر نوفمبر إلى أن سحق قصب السكر في منطقة الوسط والجنوب بلغ 16.5 مليون طن متري، مما يعكس انخفاضًا كبيرًا بنسبة 52.8٪ مقارنة بالعام الماضي. ارتفع معدل السكر القابل للاسترداد الإجمالي (ATR) بشكل طفيف إلى 133.1 كجم / طن، بزيادة هامشية قدرها 0.6٪ على أساس سنوي. انخفض مزيج السكر إلى 43٪، بانخفاض 7 نقاط مئوية عن العام الماضي، مما أدى إلى خفض إنتاج السكر إلى 898 ألف طن، بانخفاض 59.1٪ على أساس سنوي. انخفض إجمالي إنتاج الإيثانول إلى 1.06 مليار لتر، مسجلاً انخفاضًا بنسبة 35.2٪ على أساس سنوي؛

- من أبريل إلى منتصف نوفمبر، وصل سحق قصب السكر في منطقة الوسط والجنوب في البرازيل إلى 582.6 مليون طن متري، بانخفاض 2.2٪ على أساس سنوي (على أساس سنوي). انخفض إجمالي السكر القابل للاسترداد (TRS) بشكل طفيف إلى 142.3 كجم / طن، بزيادة قدرها 1٪ على أساس سنوي. انخفض مزيج السكر إلى 48.4٪، بانخفاض نقطة مئوية واحدة عن العام السابق، مما أدى إلى إنتاج السكر البالغ 38.3 مليون طن متري، بانخفاض 3٪ على أساس سنوي. ارتفع إجمالي إنتاج الإيثانول إلى 29.9 مليار لتر، مما يعكس زيادة بنسبة 4.5٪ على أساس سنوي، مدفوعة بزيادة بنسبة 12٪ في الإيثانول المائي وانخفاض بنسبة 6.4٪ في الإيثانول اللامائي – مما يثير علامات استفهام حول انتهاء مخزونات السكر بحلول مارس 2025؛

الرسم البياني 3: إنتاج البرازيل CS ثنائي الأسبوع بالطن المتري

- بحلول منتصف نوفمبر، أكملت 25 مطحنة أنشطة السحق الخاصة بها. منذ بداية موسم 24/25، أنهى ما مجموعه 65 مطحنة عملياتها، مقارنة بـ 50 مطحنة خلال نفس الفترة من الموسم الماضي؛

- أدت الظروف الجوية غير المواتية في منطقة الوسط والجنوب في البرازيل إلى تعطيل الحصاد وإيقاف العمليات مؤقتًا، لكن العديد من المطاحن اختارت تمديد موسم الطحن 24/25 بسبب توفر إمدادات كافية من قصب السكر المتبقي؛

- في الأيام العاملة الأربعة عشر الأولى من شهر نوفمبر، وصلت صادرات البرازيل إلى 2.5 مليون طن متري، بانخفاض 2٪ عن 2.55 مليون طن متري في نفس الفترة من العام الماضي؛

- يتحول الاهتمام إلى محصول 25/26، مع استمرار التوقعات السوقية في إظهار اختلاف كبير. من المتوقع أن يتراوح سحق قصب السكر بين 582 و 620 مليون طن متري، إلى جانب توقعات بمزيج سكر أعلى. قد يؤدي هذا إلى إنتاج سكر يتراوح بين 41 و 43.2 مليون طن متري، مما يمثل انتعاشًا من 39 مليون طن متري المتوقعة لموسم 24/25. ومع ذلك، يبدو هذا المنظر متفائلاً بالنظر إلى الظروف الجوية المعاكسة التي شهدتها على مدار العام؛

نظرة عامة

يواجه محصول 24/25 في وسط وجنوب البرازيل تحديات من الطقس غير المواتي، مما يؤدي إلى انخفاض أحجام السحق وإنتاج السكر، في حين يظهر إنتاج الإيثانول نموًا طفيفًا. كما انخفضت أحجام التصدير، مما أدى إلى تقييد توافر السكر في السوق العالمية. على الرغم من أن توقعات إنتاج 25/26 البالغة 41 إلى 43.2 مليون طن متري تبدو متفائلة، فإن الانتهاء المبكر للمحصول الحالي مقارنة بالعام الماضي يشير إلى محدودية توافر السكر الخام في الربع الأول، مما يبقي الأسعار تحت الضغط.