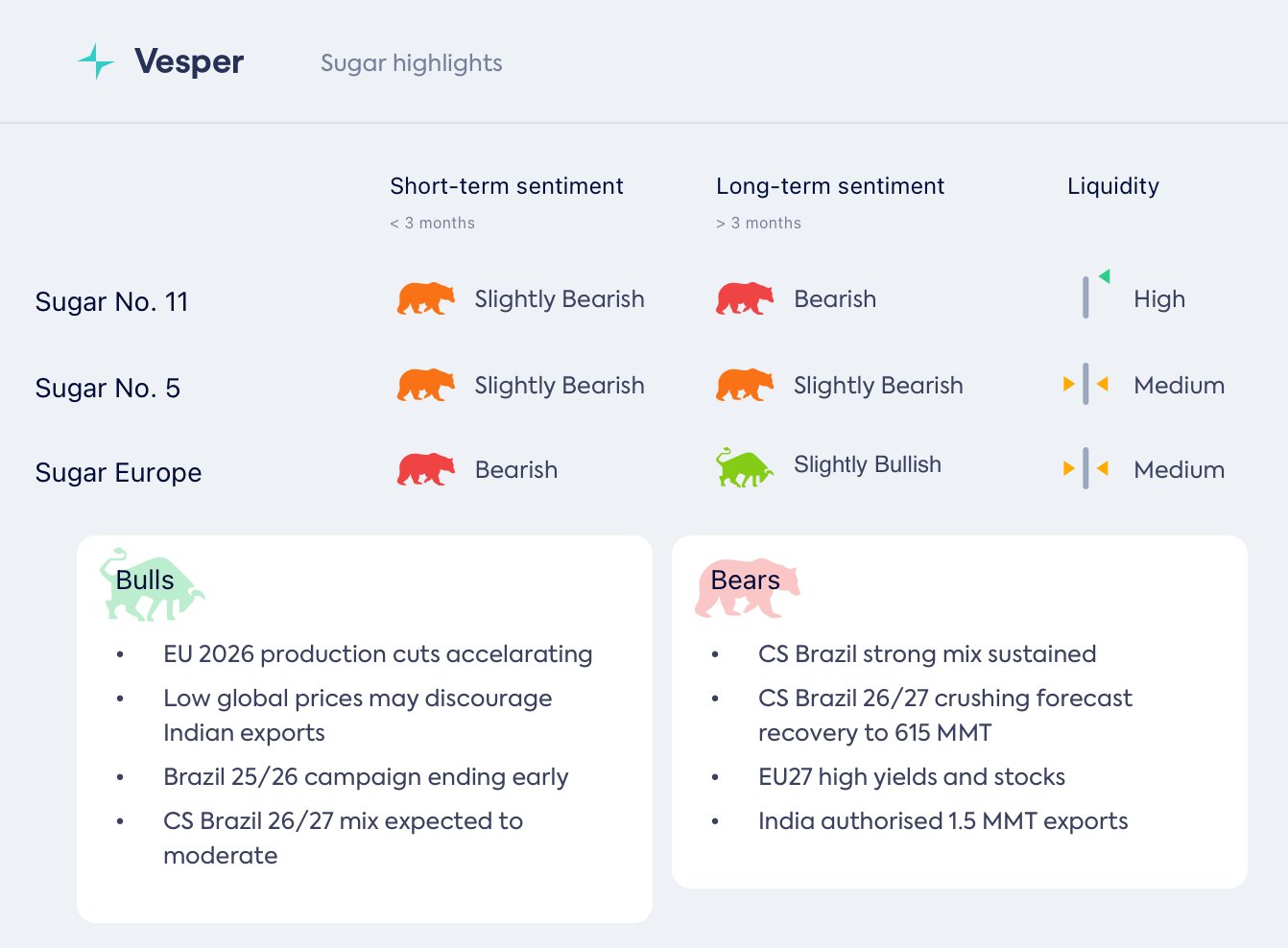

استجابة المنتجين لتجاوز العرض في أوروبا

تستمر أسواق السكر العالمية في مواجهة ضغوط نقص المعروض، حيث يتبع المنتجون الرئيسيون مناهج مختلفة لإدارة مستويات المخزون المرتفعة. يعلن المصنعون الأوروبيون عن تخفيضات في المساحات المزروعة لعام 2026 بعد غلات هذا الموسم التي فاقت المتوسط وتراكم المخزون، بينما تنهي المطاحن البرازيلية عملياتها في وقت أبكر من المعتاد مع انتهاء 120 وحدة بحلول نهاية نوفمبر، وتصرح السلطات الهندية بصادرات 1.5 مليون طن متري، على الرغم من أن الأسعار المحلية فوق المستويات العالمية تعقد التنفيذ.

تختلف مسارات التوقعات حسب الأصل مع تخفيضات الإنتاج الأوروبية لعام 2026 التي توفر تخفيفًا محتملاً للعرض على المدى الطويل، في حين أن انتعاش التكسير المتوقع في البرازيل لعام 2026/27 إلى 615 مليون طن متري يحافظ على الضغط على الرغم من انخفاض أحجام الموسم الحالي والاعتدال المتوقع في مزيج السكر، وتزيد الزيادة في إنتاج الهند إلى 31 مليون طن متري من الديناميكيات المتوازنة بين إمكانات التصدير وارتفاع تكاليف المدخلات، مما يؤدي إلى توليد وجهات نظر مختلفة على المدى المتوسط إلى الطويل عبر المناطق بينما تظل الأساسيات على المدى القريب ضعيفة عبر جميع المناشئ.

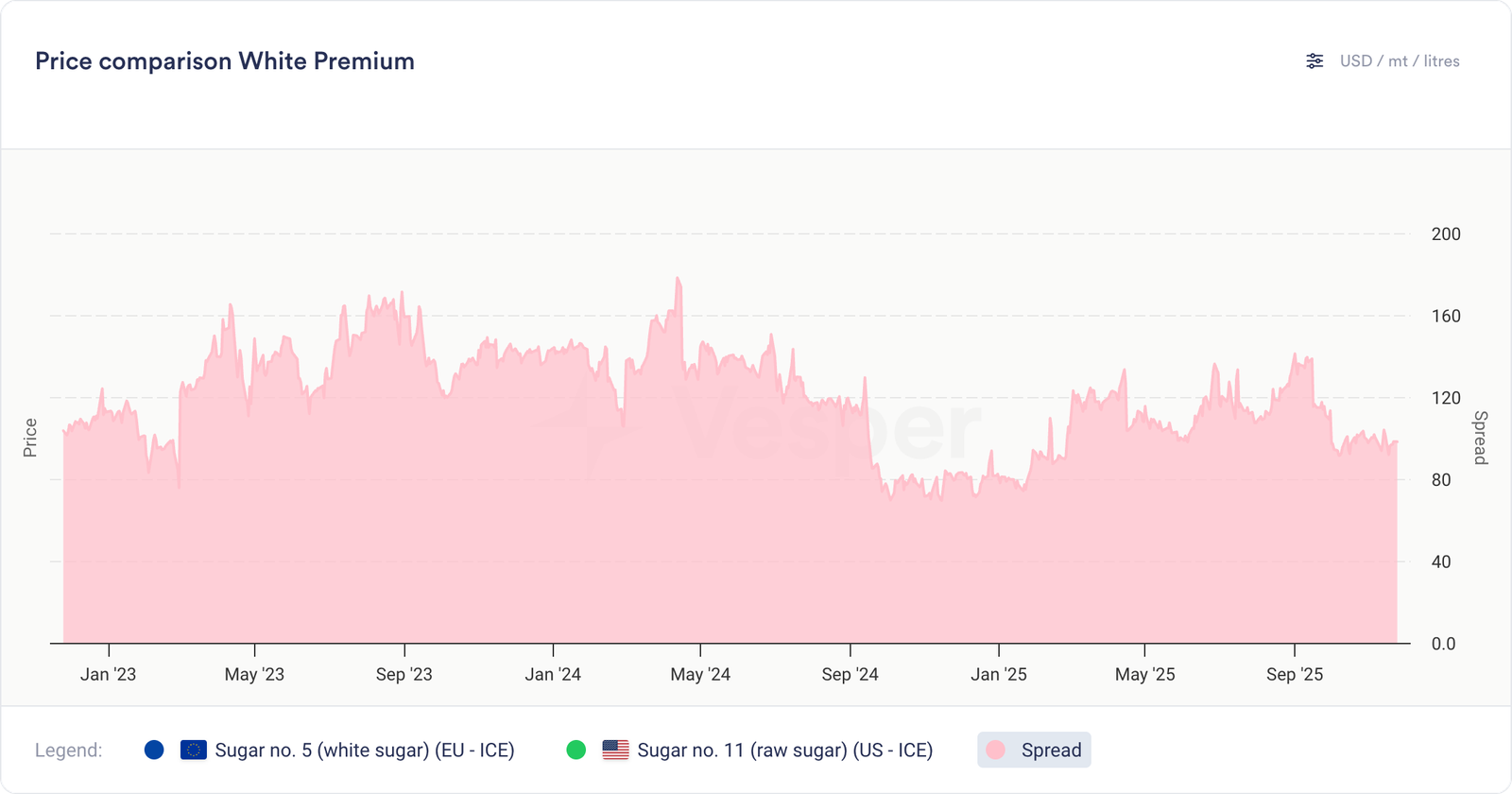

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (25/11/2025) إلى 14.9 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (25/11/2025) إلى 428 دولارًا أمريكيًا للطن المتري

الشكل 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- مؤشر أسعار فيسبير الألماني (26/11/2025) للسكر عند 460 يورو للطن المتري DAP، وسعر السكر في مؤشر فيسبير الهولندي عند 455 يورو للطن المتري DAP، وسعر السكر في مؤشر فيسبير البولندي عند 455 يورو للطن المتري DAP، وسعر السكر في مؤشر فيسبير الإسباني عند 505 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (26/11/2025) عند 460 يورو للطن المتري DAP، ومؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي عند 515 يورو للطن المتري DAP، ومؤشر أسعار فيسبير لشرق الاتحاد الأوروبي عند 495 يورو للطن المتري DAP؛

- تواجه منظمة السوق المشتركة للسكر الأوروبية انتقادات متزايدة حيث تصف الصناعة الإطار الحالي بأنه “غير مناسب للغرض”، مع سياسات متناقضة تجمع بين الإعانات، وواردات أسعار السكر العالمية بموجب الإعفاء من المعالجة الداخلية، والوصول التفضيلي الذي يخلق بيئة تنظيمية مختلة تهدد القدرة على البقاء والاستثمار في الصناعة على المدى الطويل؛

- حملة 2025/26 الحالية تقترب من الاكتمال مع الانتهاء من الحصاد بنسبة 75٪ عبر المناطق الرئيسية في ظل ظروف مواتية، على الرغم من أن الأمطار الغزيرة في بولندا قد عطلت الوصول إلى الحقول، بينما حافظت هولندا على محتوى سكر 17.3 درجة وإيطاليا وصلت إلى 110,000 طن إجمالي الإنتاج؛

- تجاوزت توقعات المساحات المزروعة الأولية لعام 2026 بتخفيضات بنسبة 3-9٪ بشكل كبير حيث أعلن المصنعون عن تخفيضات أكبر بكثير على الرغم من أن المزارعين كانوا قد طلبوا بالفعل البذور ووضعوا الخطط النهائية، مع القرارات المتأخرة التي أجبرت على التكيف السريع مع استراتيجيات الزراعة؛

- يقترح المنتجون الألمان الجنوبيون علاوات قدرها 10 يورو للطن على جميع البنجر المتعاقد عليه لعام 2027 مقابل تخفيضات طوعية في المساحات، بينما خفضت هولندا التخصيص إلى 90٪ من مستويات 2025 ونفذت بولندا تخفيضات بنسبة 10٪ مع انخفاض الأسعار الأساسية إلى 28-32 يورو للطن قبل الدعم المقترن؛

- هيمنت واردات الإعفاء من المعالجة الداخلية على تدفقات السكر الخام من أكتوبر 2024 إلى أغسطس 2025، حيث قامت البرازيل بتوريد 1.44 مليون طن، وهو ما يمثل 73٪ من إجمالي الواردات الخام، في حين قادت البرتغال الوجهات المكررة بـ 212,000 طن، تليها إسبانيا (156,000 طن) وإيطاليا (66,000 طن)؛

- قدم تحالف الصناعة شكوى رسمية إلى المفوضية يطالب بتعليق الإعفاء من المعالجة الداخلية بموجب المادة 195، مشيرًا إلى إزاحة موردي المنشأ المفضلين والأضرار الكبيرة التي لحقت بالمنتجين المحليين من تدفقات التجارة المشوهة؛

النظرة المستقبلية

لا تزال النظرة على المدى القصير هبوطية حيث تحافظ المخزونات المرتفعة وظروف الحصاد المواتية على الضغط الهبوطي. تتحول الرؤية طويلة الأجل إلى صعودية مع اتجاه تخفيضات المساحات المزروعة لعام 2026 نحو الحد الأعلى من التوقعات الأولية البالغة 3-9٪، مع مبادرات غير مسبوقة للمصنعين بما في ذلك مدفوعات العلاوات مقابل التخفيضات الطوعية التي من المحتمل أن تزيل الإنتاج الكبير، على الرغم من استمرار المخاوف المتعلقة بالتوقيت حيث كان المزارعون قد أتموا بالفعل طلبات البذور وقرارات الزراعة عندما تم الإعلان عن التخفيضات.

البرازيل

- السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (13/11/2025) عند 403 دولارًا أمريكيًا للطن المتري؛

- السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (25/11/2025) عند 422 دولارًا أمريكيًا للطن المتري؛

- السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (25/11/2025) عند 328 دولارًا أمريكيًا للطن المتري؛

- من أبريل إلى أكتوبر، حافظت مطاحن وسط الجنوب على تخصيص سكر مرتفع بنسبة 52.0٪ مقابل 48.6٪ في الموسم الماضي على الرغم من انخفاض سحق قصب السكر بنسبة 2.0٪ على أساس سنوي إلى 556.0 مليون طن متري، مع ارتفاع إنتاج السكر بنسبة 1.6٪ إلى 38.1 مليون طن متري بينما انخفض إجمالي إنتاج الإيثانول بنسبة 6.9٪ إلى 26.9 مليار لتر حيث انخفض الهيدروس بنسبة 9.2٪ وتراجع اللامائي بنسبة 2.9٪، بمتوسط ATR يبلغ 138.3 كجم / طن بانخفاض 3.1٪ عن العام السابق؛

- أظهر النصف الثاني من أكتوبر أداءً قويًا مع سحق 31.1 مليون طن متري من قصب السكر (+14.3٪ على أساس سنوي)، وإنتاج 2.1 مليون طن متري من السكر (+16.4٪) و 1.9 مليار لتر من إجمالي الإيثانول (+14.4٪)، على الرغم من أن مزيج السكر ظل مستقرًا نسبيًا عند 46.0٪ مقابل 45.9٪ في نفس الفترة من العام الماضي حيث تحسن ATR إلى 151.6 كجم / طن (+1.6٪)؛

- اختتمت الحملة في وقت أبكر بكثير من الموسم السابق، حيث أنهت 74 وحدة معالجة قصب السكر بحلول نهاية أكتوبر مقابل 40 وحدة فقط في نفس الفترة من العام الماضي، مما يعكس انخفاض توافر القصب؛

- من المخطط أن تكمل 50 مطحنة إضافية عملياتها في النصف الثاني من نوفمبر، ليصل إجمالي الوحدات التي تم الانتهاء منها إلى ما يقرب من 120؛

- وصلت صادرات نوفمبر خلال الأيام العاملة الأربعة عشر الأولى إلى 2.56 مليون طن متري، بزيادة 3٪ عن 2.49 مليون طن متري خلال نفس الفترة من العام الماضي، مما يحافظ على زخم الشحن القوي على الرغم من انتهاء الحملة في وقت سابق وانخفاض أحجام السحق؛

الشكل 2: الصادرات الشهرية من السكر في البرازيل بالطن المتري

النظرة المستقبلية

تشير التوقعات الصناعية لعام 2026/27 إلى انتعاش التكسير بحوالي 615 مليون طن متري (+3.1٪)، والارتداد من أحجام الموسم الحالي، على الرغم من أن بدء الحملة في مارس-أبريل من المرجح أن يؤكد على إنتاج الإيثانول إذا استمرت ديناميكيات الأسعار السائدة، مع توقع اعتدال تخصيص السكر من نسبة 52٪ المرتفعة لهذا الموسم حيث تحافظ هوامش الإيثانول على ميزة على عوائد السكر؛

النظرة المستقبلية

النظرة على المدى القصير محايدة إلى هبوطية قليلاً حيث حافظ مزيج السكر المرتفع على الإنتاج من خلال انتهاء الحملة، مع توقع انتهاء 120 مطحنة بحلول منتصف نوفمبر، مما يقلل من ضغط العرض الفوري مع الحفاظ على تدفقات التصدير إلى الأسواق العالمية. تظل الرؤية طويلة الأجل هبوطية حيث تزيد انتعاش التكسير المتوقع لعام 2026/27 إلى 615 مليون طن متري من إمكانات العرض، في حين من المتوقع أن يعتدل تخصيص السكر من المستويات الحالية البالغة 52٪ حيث يستمر اقتصاديات الإيثانول في تفضيل إنتاج الإيثانول، مما يخلق فائضًا كبيرًا في العرض بمجرد عودة المطاحن إلى تصنيع السكر عندما تتغير ديناميكيات الأسعار.

الهند

- السكر البلوري (IN، سعر الشريك، EXW Kolhapur) (20/11/2025) عند 423 دولارًا أمريكيًا للطن المتري؛

- العمليات جارية في 104 مطاحن أوتار براديش مع تقدم حملة 2025/26، مع صرف مدفوعات القصب الأولية البالغة 514 كرور روبية هندية للمزارعين بموجب توجيهات الحكومة لجداول الدفع الأسبوعية وتعزيز مراقبة المشتريات؛

- صرحت الحكومة بصادرات سكر تبلغ 1.5 مليون طن متري للموسم 2025/26، مخصصة بشكل موحد بنسبة 5.3٪ من متوسط إنتاج كل مطحنة على مدى ثلاث سنوات، وصالحة حتى سبتمبر 2026، وهو ما يقل عن طلب الصناعة البالغ 2 مليون طن متري ولكنه يوفر أول فرصة تصدير منذ الحظر الناجم عن الجفاف مع الموازنة بين إدارة الفائض وأمن الإمدادات المحلية؛

- تم إلغاء رسوم التصدير على المولاس بعد تعريفة بنسبة 50٪ فرضت في يناير 2024 والتي أوقفت الشحنات فعليًا، مما يوفر مصدر دخل إضافي للمطاحن لتحسين التدفقات النقدية وضمان مدفوعات المزارعين في الوقت المناسب وسط ارتفاع تكاليف المدخلات؛

- تواجه الصناعة تحديات الربحية حيث تبلغ الشركات المصنعة الرئيسية عن انخفاض النتائج الفصلية مع خسارة العديد من المطاحن، في حين تظهر مخاوف بشأن تحقيق التصدير حيث تتجاوز مستويات السكر المحلية المعايير العالمية، مما يحد من الجاذبية التجارية على الرغم من تصريح 1.5 مليون طن متري.

- يقر المسؤولون التنفيذيون في المطاحن بأن زخم التصدير سيعتمد على تحسينات التكافؤ، مع ضعف الأسعار العالمية الحالية من الإنتاج البرازيلي الذي يبقي المستويات الدولية أقل من الأسعار المحلية الهندية، على الرغم من أنه من المتوقع أن يؤدي إعادة التوازن التدريجي للسوق إلى خلق فرص مع تقدم الموسم؛

- تشير توقعات الإنتاج إلى إجمالي إنتاج يبلغ 34.35 مليون طن متري مع صافي 30.95 مليون طن متري بعد تحويل 3.4 مليون طن متري من الإيثانول، مما يمثل انتعاشًا كبيرًا من 26.11 مليون طن متري في الموسم السابق على الرغم من المخاوف بشأن تأثيرات الأمطار الإقليمية على محتوى السكر الذي قد يتطلب تعديلات هبوطية؛

النظرة المستقبلية

النظرة على المدى القصير هبوطية قليلاً حيث تواجه تصاريح التصدير البالغة 1.5 مليون طن متري تحديات في التنفيذ مع تجاوز الأسعار المحلية المستويات العالمية، مما يحد من الجاذبية التجارية على الرغم من تقدم الحملة بشكل طبيعي، في حين أن ارتفاع تكاليف الإنتاج من ارتفاع أسعار القصب يضغط على هوامش المطاحن. الرؤية طويلة الأجل محايدة حيث تزيد انتعاش الإنتاج إلى 30.95 مليون طن متري من التوافر، متوازنة مع إمكانات التصدير التي تعتمد على انتعاش الأسعار العالمية وتضييق الفجوة بين التكافؤ المحلي والدولي، مع مرونة السياسة الحكومية التي توفر استقرار السوق.