الأسبوع 38: الأسعار تتصاعد، لكن فائض المعروض يلوح في الأفق

ربما وجد الدقيق والقمح دعمًا من انخفاض المخزونات الفرنسية وانخفاض مستويات البروتين، بالإضافة إلى المكاسب في عقود فول الصويا والذرة الآجلة في مجلس شيكاغو التجاري (CBOT) مدفوعة بآمال التوصل إلى اتفاق تجاري بين الولايات المتحدة والصين. وحصلت الذرة على دعم إضافي من أنباء عن اجتماع محتمل بين الولايات المتحدة والصين وتأخير الحصاد الأوكراني. كما استفاد فول الصويا والشعير من ارتفاع أسعار الذرة وفول الصويا الآجلة، وخاصة في مجلس شيكاغو التجاري، وسط تقارير عن حل محتمل للتوترات التجارية بين الولايات المتحدة والصين.

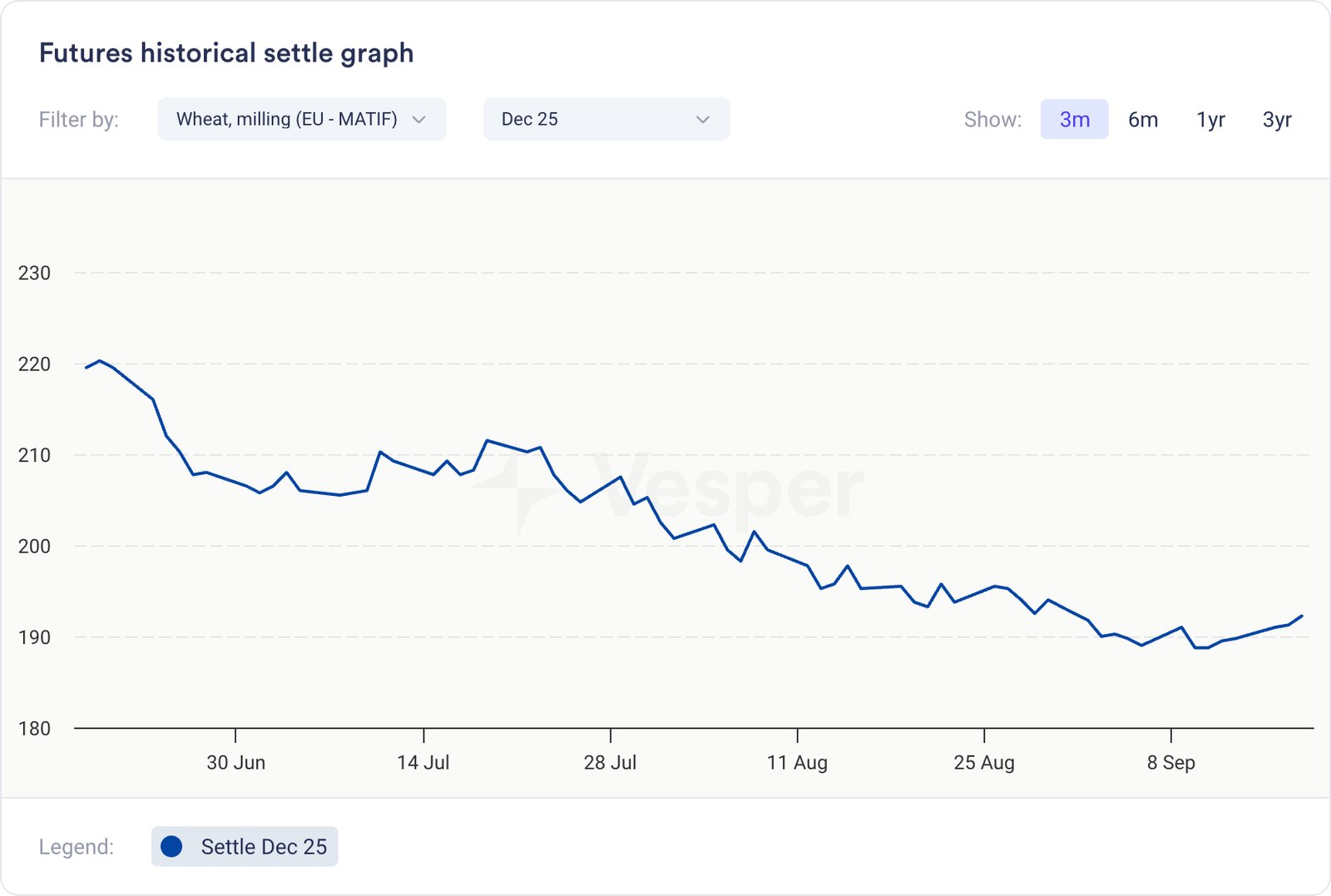

الدقيق والقمح

- ارتفع قمح الطحن في يورونكست بمقدار 3 يورو/طن متري إلى 192 يورو/طن متري (عقد ديسمبر)

- ارتفع قمح مجلس شيكاغو التجاري SRW إلى 528.25 سنتًا/بوشل من 515 سنتًا/بوشل في نفس الوقت من الأسبوع الماضي

- ربما تلقت الأسعار الدعم من انخفاض المخزونات الفرنسية (-0.23 مليون طن متري)، وانخفاض مستويات البروتين (-0.1٪)، والنمو في فول الصويا والذرة في مجلس شيكاغو التجاري مدفوعًا بآمال التوصل إلى اتفاق تجاري بين الولايات المتحدة والصين

- ومع ذلك، تواصل الأسواق بشكل عام مراقبة فائض المعروض، مع استمرار الأخبار الهبوطية في الضغط على الأسعار

- تتوقع إحصائيات كندا زيادة بنسبة 1.9٪ في إنتاج القمح إلى 33.6 مليون طن متري

- رفعت وكالتان روسيتان – IKAR و SovEcon – مؤخرًا توقعاتهما للإنتاج بمقدار 1 مليون طن متري، مع تعديل الصادرات بالزيادة أيضًا

- ارتفعت مخزونات القمح في الهند إلى 33.3 مليون طن متري اعتبارًا من 1 سبتمبر، وهو الأعلى في أربع سنوات وأعلى بكثير من هدف الحكومة البالغ 27.6 مليون طن متري. تمنح الاحتياطيات الأكبر الحكومة مجالًا للبيع في السوق المفتوحة للحد من ارتفاع الأسعار خلال موسم المهرجانات

- تتوقع IGC إنتاج قمح عالمي قياسي يبلغ 811 مليون طن متري، مقارنة بـ 799.7 مليون طن متري في العام الماضي، في حين من المتوقع أن تنخفض المخزونات النهائية إلى 264.3 مليون طن متري، وهو الأدنى منذ سنوات عديدة. ومع ذلك، لا تزال السوق واثقة من أنه سيكون هناك ما يكفي من القمح

الرسم البياني 1: قمح الطحن في يورونكست (يورو/طن متري)

النظرة المستقبلية:

- التحليل الفني: أسعار يورونكست أقل من المتوسطات المتحركة لمدة 100-150 يومًا، مما يشير إلى اتجاه هبوطي محتمل على المدى الطويل. ومع ذلك، فإن الزخم على المدى القصير يتحسن (MACD إيجابي)

- يشير المحللون إلى أن أسعار القمح ترتفع عادةً بعد التعافي بعد الحصاد منذ سبتمبر/أكتوبر. ومع ذلك، هذا العام، سيعطي الإنتاج العالمي القياسي اليد العليا للمشترين، ويمكن أن تظل مستويات الأسعار الإجمالية أقل من الموسم السابق. وانعكاسًا لذلك، يتوقع البنك الدولي متوسط أسعار القمح العالمية عند 265 دولارًا أمريكيًا/طن متري في عام 2025 و 268 دولارًا أمريكيًا/طن متري في عام 2026، وكلاهما أقل من متوسط عام 2024 البالغ 270 دولارًا أمريكيًا/طن متري

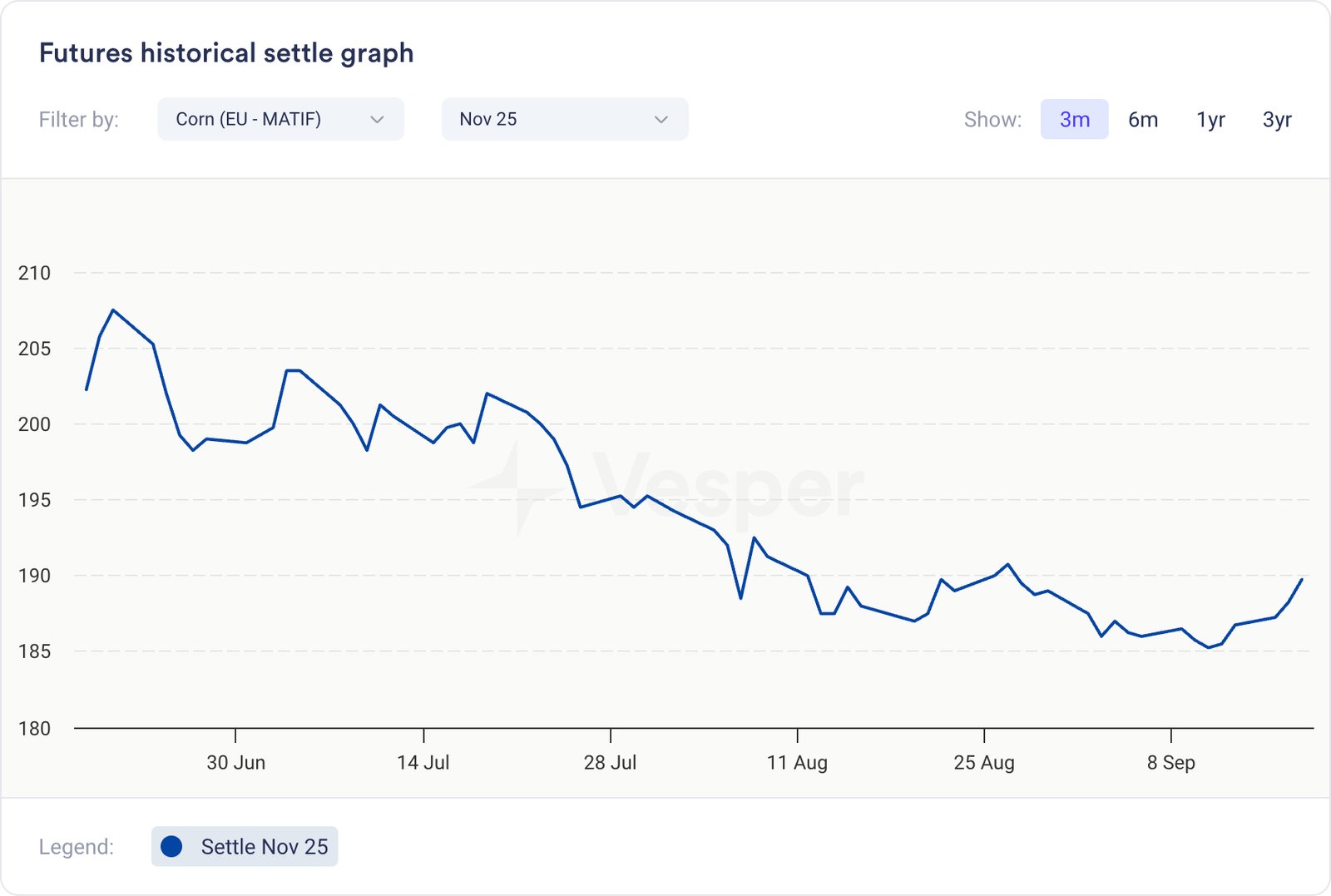

الذرة

- ارتفعت الذرة في يورونكست بمقدار 5 يورو/طن متري إلى 190 يورو/طن متري مقارنة بالأسبوع السابق

- ارتفعت ذرة مجلس شيكاغو التجاري إلى 427 سنتًا/بوشل من 417 سنتًا/بوشل في نفس الوقت من الأسبوع الماضي

- تلقت الذرة دعمًا قويًا من أنباء عن اجتماع محتمل بين الولايات المتحدة والصين، بالإضافة إلى تأخير الحصاد الأوكراني

- قال وزير الخزانة سكوت بيسينت هذا الأسبوع إنه واثق من التوصل إلى اتفاق بين الولايات المتحدة والصين. وفي الوقت نفسه، من المتوقع أن يتحدث ترامب وشي يوم الجمعة لتسوية صفقة TikTok

- رفعت هذه الأخبار السوق، حيث كانت الصين، وهي مشتر رئيسي للذرة وفول الصويا من الولايات المتحدة، قد علقت المشتريات بسبب التوترات التجارية، مما أدى إلى زيادة خطر تراكم المخزون في الولايات المتحدة. ولذلك، فقد دعمت أي تطور إيجابي الأسعار

- أدى الجفاف في شرق وجنوب أوكرانيا إلى تقليل إمكانات الغلة للمحاصيل المتأخرة، وخاصة الذرة، بينما في المناطق الغربية والشمالية، يتأخر نضج الذرة من أسبوعين إلى 3 أسابيع عن السنوات السابقة. ووفقًا لتقديرات المنتجين، لن يبدأ الحصاد الجماعي حتى أوائل أو منتصف أكتوبر، بافتراض الطقس الجاف على مدار الأسبوعين المقبلين

- يؤدي تأخير الحصاد إلى ارتفاع الأسعار حيث يسارع المصدرون لتأمين الذرة المتاحة للوفاء بالاتفاقيات

- يتم تحديد سقف الإمكانات الصعودية للأسعار من خلال توقعات المحاصيل العالمية القياسية. تتوقع IGC إنتاج 1.299 مليون طن متري من الذرة على مستوى العالم في 2025/26، مسجلة رقمًا قياسيًا جديدًا

الرسم البياني 2: ذرة يورونكست (يورو/طن متري)

النظرة المستقبلية:

- التحليل الفني: تقع ذرة يورونكست عند المتوسط المتحرك لمدة 100 يوم ولكنها تظل أقل من المتوسط المتحرك لمدة 150 يومًا. تشير إشارات MACD إلى زخم صعودي على المدى القصير

- يسلط المحللون الضوء على الانتعاش الموسمي من سبتمبر/أكتوبر، لكن من المرجح أن يؤدي الإنتاج العالمي القياسي وعدم اليقين بشأن العلاقات التجارية بين الولايات المتحدة والصين إلى إبقاء الأسعار قريبة من مستويات العام الماضي أو أقل منها

الشعير

- ارتفع المؤشر الفرعي للشعير التابع لـ IGC بمقدار نقطة واحدة إلى 231

- ارتفع شعير العلف الفرنسي (EXW Rouen) بمقدار 2 دولار أمريكي/طن متري إلى 226 دولارًا أمريكيًا/طن متري

- تلقى الشعير دعمًا من ارتفاع أسعار الذرة وفول الصويا الآجلة، وخاصة في مجلس شيكاغو التجاري، بعد أنباء عن حل محتمل للتوترات التجارية بين الولايات المتحدة والصين

- أفادت StatCan أن من المتوقع أن يرتفع إنتاج الشعير الكندي بنسبة 1٪ على أساس سنوي في عام 2025 إلى 8.2 مليون طن متري

- من المتوقع أن يتعافى إنتاج الشعير العالمي إلى 146.9 مليون طن متري، أي أعلى بقليل من أحجام العامين الماضيين، وفقًا لـ IGC

- يعد نمو المحاصيل في الاتحاد الأوروبي ملحوظًا بشكل خاص، حيث وصل إلى 53.6 مليون طن متري – وهو أعلى مستوى منذ موسم 2020/21، وفقًا لـ IGC

- يقدر المحللون محصول الشعير الأسترالي لعام 2025/26 بما يتراوح بين 13.1 و 16 مليون طن متري، مقارنة بـ 13.3 مليون طن متري في العام الماضي وأعلى بكثير من متوسط 10 سنوات البالغ 11 مليون طن متري. قد ترتفع الصادرات هذا العام بنسبة 5-10٪

- الإجماع في السوق هو أن الشعير الكافي متاح من مصادر رئيسية لتلبية احتياجات مصانع الشعير، وهو ما ينعكس في الأسعار والعلاوات

النظرة المستقبلية:

- التحليل الفني: يقع شعير الشعير (EXW Canada) أقل بكثير من المتوسطات المتحركة، مما يشير إلى اتجاه هبوطي على المدى الطويل، مع إشارة MACD أيضًا إلى الهبوط

- قد يظهر الجانب الصعودي الموسمي نحو ديسمبر، لكن إنتاج القمح والذرة العالمي القوي، جنبًا إلى جنب مع حصاد الشعير الأفضل هذا العام، قد يحد من مكاسب الأسعار مقارنة بالموسم الماضي

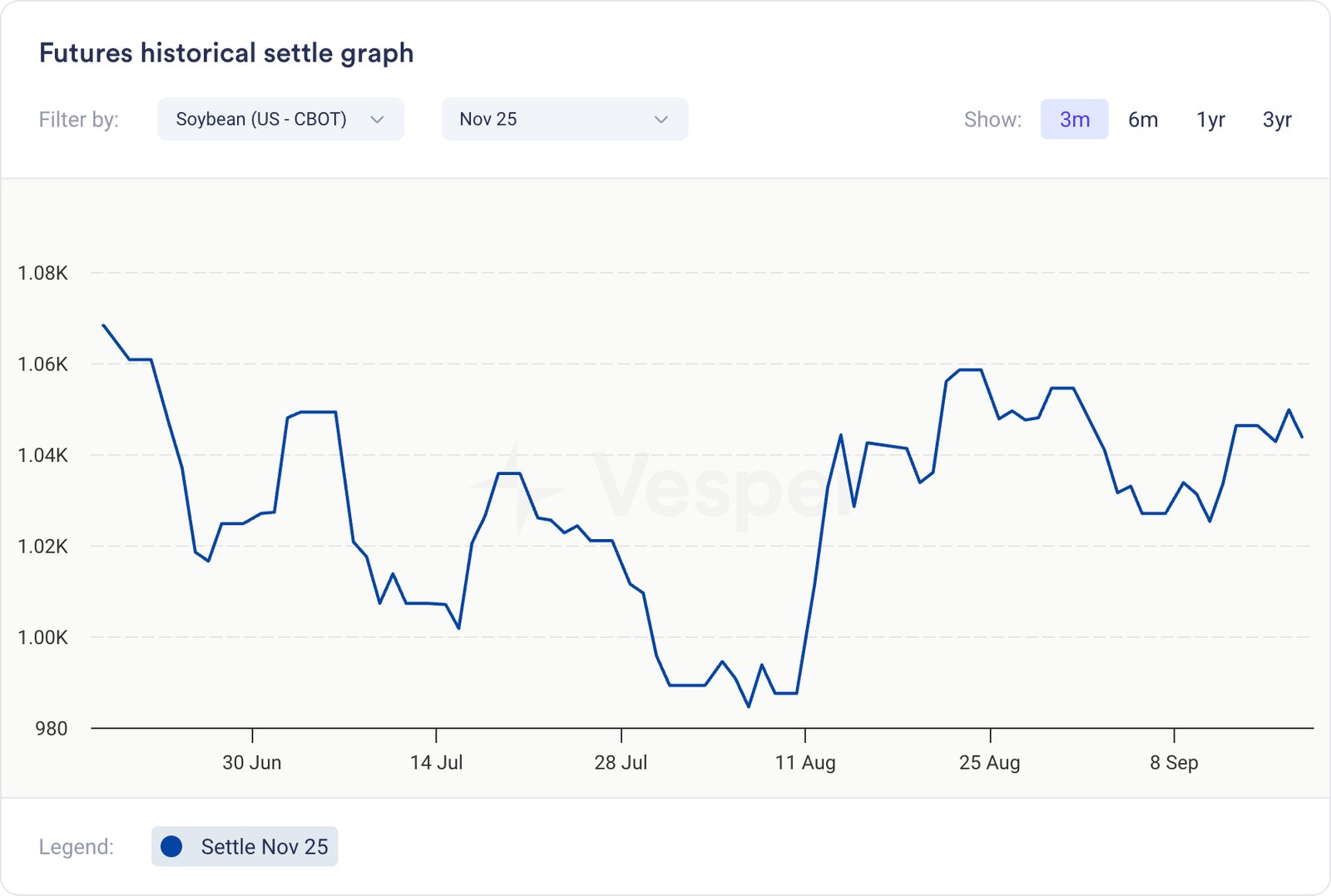

فول الصويا

- ارتفع فول الصويا في مجلس شيكاغو التجاري إلى 1043.75 سنتًا/بوشل من 1025.25 سنتًا/بوشل

- ارتفع سعر FOB Paranaguá بمقدار 3 دولارات أمريكية/طن متري إلى 441 دولارًا أمريكيًا/طن متري

- تلقت الأسعار دعمًا قويًا من آمال التوصل إلى اتفاق تجاري بين الولايات المتحدة والصين

- قال وزير الخزانة سكوت بيسينت هذا الأسبوع إنه واثق من التوصل إلى اتفاق بين الولايات المتحدة والصين. وفي الوقت نفسه، من المتوقع أن يتحدث ترامب وشي يوم الجمعة لتسوية صفقة TikTok

- لا تزال السوق متوترة حيث من المتوقع أن يصل الإنتاج العالمي إلى مستوى قياسي. الإنتاج في الولايات المتحدة أقل بقليل من العام الماضي، لكن الصين لم تشترِ أي فول صويا جديد من الولايات المتحدة، مما يثير مخاوف من تراكم المخزون

- هناك خطر سلبي آخر وهو عدم اليقين بشأن سياسة وكالة حماية البيئة بشأن إعادة تحديد التزامات المزج. قررت وكالة حماية البيئة إعفاء بعض المصافي الأصغر من مزج الوقود الحيوي وإعادة تخصيص الالتزامات، ولكن ليس من الواضح مقدار ما سيتم إعادة تخصيصه، مع خيارات تتراوح من 25٪ إلى 100٪. سيؤثر هذا على الطلب على زيت الصويا، وبالتالي على الطلب على فول الصويا

- يتم تسعير سعر FOB أوكرانيا عند 415 دولارًا أمريكيًا/طن متري

- قامت الجمارك الأوكرانية بتخليص أول شحناتها من فول الصويا وبذور اللفت بموجب الرسوم الجديدة البالغة 10٪، لكن الأحجام لا تزال ضئيلة، وفقًا لـ ASAP Agri. لا يُتوقع التوصل إلى قرار قبل أكتوبر-نوفمبر، مما يعرض العقود للخطر ويبقي الصادرات منخفضة

الرسم البياني 3: فول الصويا في مجلس شيكاغو التجاري (سنت/بوشل)

النظرة المستقبلية:

- التحليل الفني: يقع فول الصويا في مجلس شيكاغو التجاري فوق المتوسطات المتحركة لمدة 100 و 150 يومًا، مما يشير إلى إمكانات صعودية على المدى الطويل. يُظهر MACD أيضًا زخمًا إيجابيًا

- يشير المحللون إلى أن الحصاد المستمر في الولايات المتحدة، وتوقعات الإنتاج العالمي القوية، والفائض المحتمل في الولايات المتحدة – مدفوعًا بضعف الشراء الصيني – يحد بشكل كبير من الإمكانات الصعودية. على العكس من ذلك، إذا استأنفت الصين مشتريات فول الصويا من الولايات المتحدة، فمن المرجح أن ترتفع أسعار مجلس شيكاغو التجاري، في حين أن الأسعار البرازيلية قد تنخفض