الأسبوع 39: ارتفاع إمدادات البذور، لكن التأخيرات تبقي الأسعار مرتفعة

انخفضت أسعار زيت النخيل بسبب ضعف أسعار خام برنت وزيت فول الصويا في بورصة شيكاغو. أثر عدم إحراز تقدم بين الولايات المتحدة والصين، وضعف خام برنت، والشكوك بشأن قرار إعادة تخصيص وكالة حماية البيئة على مجمع فول الصويا. وفي الوقت نفسه، ظل مجمع بذور اللفت مدعومًا بالاضطرابات في شحنات بذور اللفت الأوكرانية. تحرك زيت عباد الشمس بشكل جانبي، مدعومًا بأخبار المحاصيل المقلقة وتأخر الحصاد في أوكرانيا. فقد زيت جوز الهند في المصدر 200 دولار أمريكي للطن المتري، وهو ما يعزوه المشاركون في السوق إلى ضعف الطلب والتخزين. وفي الوقت نفسه، لا تزال أسعار زيت نواة النخيل في ماليزيا عند أعلى مستوياتها منذ عدة أشهر.

أسعار الشحن للزيوت النباتية

- ظل معدل الشحن لناقلة زيوت نباتية تزن 40000 طن متري في المضيق (ماليزيا/إندونيسيا) عند 75 دولارًا أمريكيًا للطن المتري

- ظل معدل الشحن لناقلة زيوت نباتية تزن 15000-18000 طن متري في المضيق (ماليزيا/إندونيسيا) إلى الساحل الغربي للهند عند 43.5 دولارًا أمريكيًا للطن المتري

- ظل معدل الشحن لناقلة متوسطة المدى (35000-55000 DWT) من الساحل الشرقي لأمريكا الجنوبية إلى الهند عند 55 دولارًا أمريكيًا للطن المتري

- ظل معدل الشحن لناقلة زيوت نباتية تزن 30000 طن متري في البحر الأسود إلى الساحل الشرقي للهند عند 57.5 دولارًا أمريكيًا للطن المتري

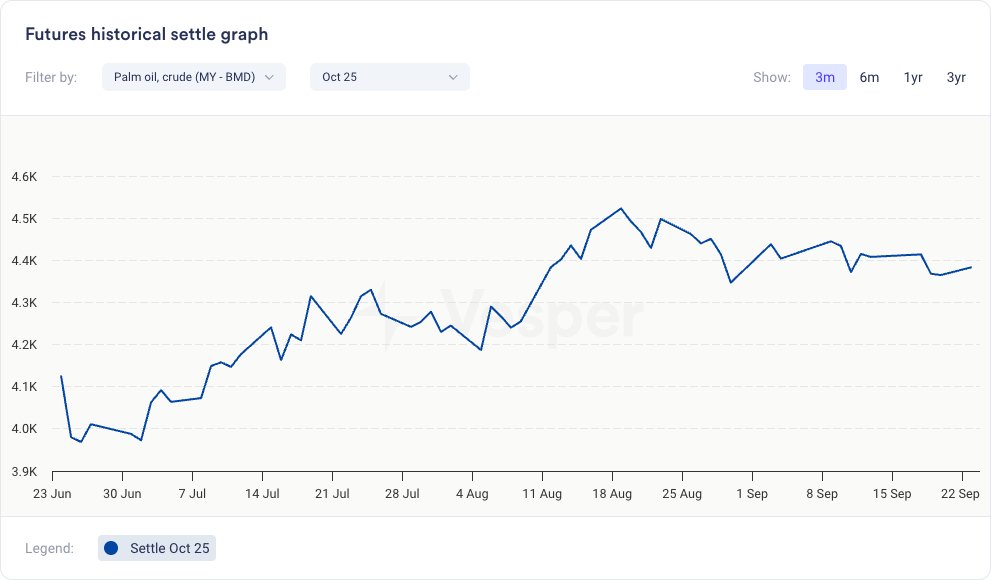

زيت النخيل

- انخفض سعر بورصة ماليزيا للعقود الآجلة للزيت الخام إلى 4415 رينغيت ماليزي للطن المتري من 4450 رينغيت ماليزي للطن المتري في الفترة نفسها من الأسبوع الماضي

- يظل متوسط سعر سبتمبر عند أعلى مستوى له منذ مارس

- أثرت أسعار خام برنت وزيت فول الصويا في بورصة شيكاغو الضعيفة على السوق، لكن علامات على ضيق الإمدادات الماليزية والطلب القوي قدمت الدعم

- تقدر UOB KayHian إنتاج ماليزيا في الفترة من 1 إلى 20 سبتمبر بأقل بنسبة 4٪ عن الفترة نفسها في أغسطس، بينما ترى SPPOMA (تمثل حوالي 15٪ من إجمالي الإنتاج الماليزي) انخفاضًا بنسبة 8٪ في المنطقة في الفترة من 1 إلى 20 سبتمبر

- عامل صعودي آخر كان تقريرًا عن الشحنات القوية من ماليزيا، بزيادة بلغت ما يقرب من 9٪ في الفترة من 1 إلى 20 سبتمبر مقارنة بالفترة نفسها في أغسطس

- هذا على الرغم من أن زيت النخيل الخام لا يحمل سوى خصم 15 دولارًا أمريكيًا للطن المتري على زيت فول الصويا على أساس تسليم السلع على ظهر السفينة إلى الهند، مما يستمر في الحد من الطلب الهندي

- تقدر إجمالي مخزونات الزيوت النباتية الهندية في منتصف سبتمبر بـ 971000 طن متري مقارنة بـ 820000 طن متري في الشهر نفسه من العام الماضي

- إجمالي مخزونات الزيوت النباتية الصينية يبلغ 2.6 مليون طن متري مقابل 2.5 مليون طن متري في العام الماضي

الرسم البياني 1: سعر بورصة ماليزيا للعقود الآجلة للزيت الخام (رينغيت ماليزي/طن متري)

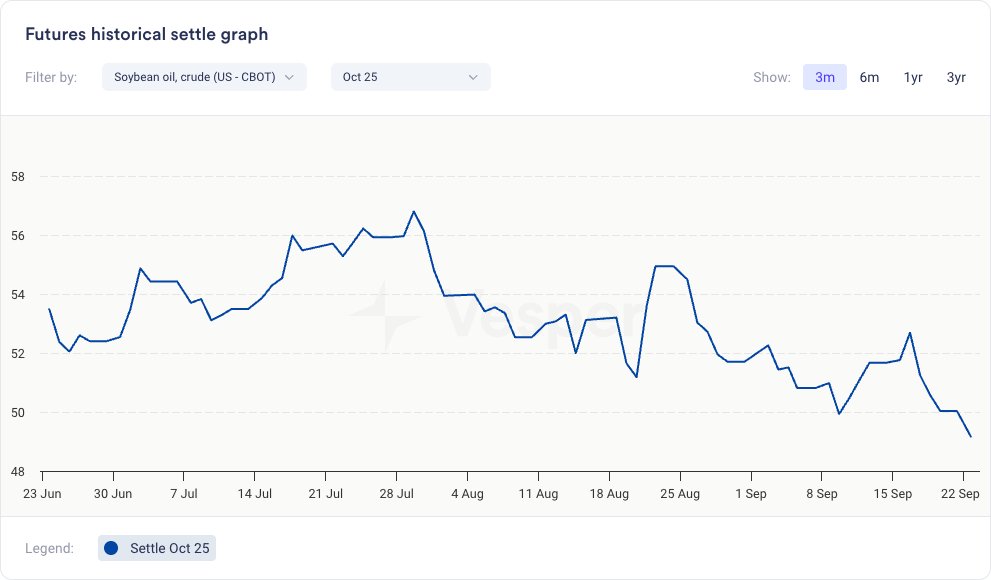

مجمع فول الصويا

- انخفض زيت فول الصويا في بورصة شيكاغو إلى 49.170 سنتًا للرطل من 51.76 سنتًا للرطل مقارنة بالفترة نفسها من الأسبوع الماضي

- متوسط سعر زيت فول الصويا في بورصة شيكاغو لشهر سبتمبر أقل من قيمتي أغسطس ويوليو ولكنه يظل عند مستويات مرتفعة نسبيًا بسبب ارتفاع تفويضات الوقود الحيوي الأمريكية

- انخفضت فول الصويا في بورصة شيكاغو إلى 1011 سنتًا/بوشل من 1042 سنتًا/بوشل في الفترة نفسها من الأسبوع الماضي

- يؤدي عدم إحراز تقدم بين الولايات المتحدة والصين، وضعف خام برنت، والشكوك بشأن قرار إعادة تخصيص وكالة حماية البيئة إلى نشر مشاعر هبوطية في مجمع فول الصويا. قالت جمعية منتجي فول الصويا الأمريكية إن أسعار فول الصويا الآن أقل من تكاليف الإنتاج

- قالت وكالة حماية البيئة الأمريكية (EPA) إنها قد تعيد تخصيص 50٪ من التزامات مزج الوقود الحيوي من مصافي التكرير الأمريكية الصغيرة المعفاة بدلاً من 100٪. أعلنت الوكالة أيضًا أنها ستطلب تعليقات على أحجام محتملة أخرى، مثل 25٪ أو 75٪ أو لا شيء على الإطلاق

- يشكل هذا خطرًا على الطلب المحلي على زيت فول الصويا وفول الصويا الأمريكية وسط عدم وجود مشتريات من قبل الصين

- تستمر الأخبار الهبوطية في الظهور

- توقعت وكالة المحاصيل البرازيلية Conab حصاد فول الصويا في البلاد لعام 2025/26 عند مستوى قياسي يبلغ 177.67 مليون طن متري، بزيادة قدرها 3.6٪ عن العام السابق

- أدى قرار الأرجنتين بإزالة ضرائب التصدير على جميع الحبوب حتى 31 أكتوبر إلى الضغط على العقود الآجلة للذرة وفول الصويا في شيكاغو، حيث سيعزز الإجراء القدرة التنافسية لصادرات الذرة وفول الصويا في الأرجنتين

الرسم البياني 2: سعر زيت فول الصويا في بورصة شيكاغو (سنتات أمريكية/رطل)

مجمع بذور اللفت/الكانولا

- ارتفع بذور اللفت في بورصة MATIF بمقدار 1 يورو/طن متري إلى 471 يورو/طن متري مقارنة بالفترة نفسها من الأسبوع الماضي

- ارتفع السعر الفوري لزيت بذور اللفت الخام (تسليم المصنع الهولندي) إلى 1110 يورو/طن متري من 1085 يورو/طن متري

- متوسط سعر زيت بذور اللفت الخام أعلى من مستويات أغسطس ويوليو

- يعتبر تأخر إمدادات بذور اللفت من أوكرانيا داعمًا للأسعار، حيث علقت الصادرات منذ إدخال آلية التصدير الجديدة في أوائل سبتمبر بسبب عدم الوضوح

- عادة، تصدر أوكرانيا كميات كبيرة من بذور اللفت في الفترة من أغسطس إلى أكتوبر، لكن الشحنات هذا العام منخفضة جدًا بسبب ضعف الحصاد والقضايا الإجرائية. تظهر بيانات اصطفاف السفن أن الشحنات الأوكرانية في سبتمبر بلغت حوالي 150000 طن متري فقط وفي أغسطس 519000 طن متري مقابل 800000 طن متري في أغسطس من العام الماضي

- ومع ذلك، تظهر أخبار هبوطية، حيث رفعت إحصائيات كندا تقدير المحاصيل إلى 20 مليون طن متري مقابل 19.9 مليون طن متري متوقعة سابقًا، ويشير بعض المشاركين في السوق إلى أنها قد تكون أقرب إلى 21 مليون طن متري

- في الوقت نفسه، لا يوجد حل للنزاع بين الصين وكندا، مما يعني أنه خلال موسم الذروة للشحن في أكتوبر، يمكن أن تتدفق المزيد من الكميات إلى الاتحاد الأوروبي. ومع ذلك، يحذر خبراء السوق من القيود المفروضة على الصادرات الكندية إلى الاتحاد الأوروبي لأن ليس كل الكانولا معتمدة للوقود الحيوي. ومع ذلك، يتفق الخبراء على أن واردات الكانولا الكندية ستكون أعلى هذا العام

- بالإضافة إلى ذلك، من المتوقع إنتاج أفضل في الاتحاد الأوروبي (+3 ملايين طن متري)، وأستراليا (+0.5 مليون طن متري)، وعلى مستوى العالم (+6 ملايين طن متري)

الرسم البياني 3: أسعار زيت بذور اللفت الخام الآجلة التاريخية (يورو/طن متري)

زيت عباد الشمس

- تحرك سعر أكتوبر لزيت عباد الشمس الخام (تسليم 6 موانئ) بشكل جانبي، وحام حول 1360 دولارًا أمريكيًا للطن المتري على الرغم من انخفاض أسعار فول الصويا والنخيل

- متوسط سعر زيت عباد الشمس الخام في سبتمبر هو الأعلى منذ نوفمبر 2022، ولكن لا يتوقع أن يكون هذا مستدامًا مع تقدم الحصاد ومن المرجح أن تنخفض الأسعار

- انخفض سعر زيت عباد الشمس CPT في أوكرانيا بمقدار 10 دولارات أمريكية/طن متري إلى 640 دولارًا أمريكيًا/طن متري، ولكنه لا يزال مرتفعًا نسبيًا

- أخبار المحاصيل الصعودية وتأخر الحصاد في أوكرانيا تدعم الأسعار

- خفضت MARS إنتاجية عباد الشمس في الاتحاد الأوروبي إلى 1.81 من 1.83، مقارنة بمتوسط 5 سنوات البالغ 2.02

- تتوقع Strategie Grains محصول الاتحاد الأوروبي عند 8.3 مليون طن متري، مقابل 10+ مليون طن متري متوقعة قبل شهر أو شهرين. أشارت الوكالة إلى أنه لا يزال هناك مجال للمراجعات التصاعدية والتنازلية

- في أوكرانيا، يتأخر الحصاد مع الإبلاغ عن انخفاض الغلة. نشرت وزارة الزراعة الأمريكية توقعات منخفضة للغاية للمحصول الأوكراني عند 12.7 مليون طن متري فقط (-800 ألف)، وهو أدنى توقع في السوق

- على النقيض من ذلك، من المتوقع أن يصل المحصول الروسي إلى 19+ مليون طن متري، وهو أعلى بكثير من 17 مليون طن متري شوهدت في الموسم السابق. الغلات في الجنوب ضعيفة ولكن من المتوقع أن تكون أفضل في مناطق أخرى

الرسم البياني 4: سعر عباد الشمس، CPT أوكرانيا (دولار أمريكي/طن متري)

نظرة عامة على زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس:

نظرة عامة على زيت النخيل:

- يظهر التحليل الفني زخمًا هبوطيًا على المدى القصير بسبب مؤشر تقارب وتباعد المتوسطات المتحركة (MACD)، ولكن اتجاهًا صعوديًا على المدى الطويل مع أسعار أعلى من المتوسطات المتحركة لـ 100 و 150 يومًا

- يميل الفريق التحليلي إلى الاتفاق مع توقعات التعلم الآلي والفنية. على المدى القصير، قد يؤثر الانتشار الضيق مع زيت فول الصويا على أساس تسليم السلع على ظهر السفينة إلى الهند، ومخزونات الزيوت النباتية القوية في الهند والصين، والشكوك المحيطة بمبيعات فول الصويا الأمريكية على الأسعار. يرى MPOC سعرًا أدنى يبلغ 1000 دولار أمريكي للطن المتري لزيت النخيل الخام في بورصة ماليزيا للعقود الآجلة على المدى القصير. ومع ذلك، يمكن أن تظهر أرقام العرض والطلب القادمة من مجلس زيت النخيل الماليزي (MPOB) صعودية. يعتقد الفريق التحليلي أن أسعار زيت النخيل قد تشهد المزيد من الارتفاع في الربع الرابع بسبب موسم الأمطار والطلب الاحتفالي قبل العطلات الإسلامية. قد تؤثر المضاربة حول تفويضات B45/B50 أيضًا على الأسعار. نحن محايدون إلى صعوديين قليلاً للفترة<3 أشهر

- علاوة على ذلك، تشير معلومات جديدة إلى أن نمو إنتاج زيت النخيل العالمي في عام 2026 سيكون أبطأ من السنوات السابقة. نحن صعوديون للفترة التي تزيد عن 3 أشهر

نظرة عامة على زيت فول الصويا:

- التحليل الفني هبوطي أيضًا، مع إشارات MACD والأسعار المتداولة دون المتوسطات المتحركة

- رأي المحلل:

- يجب أن تدعم تفويضات الوقود الحيوي الأعلى والقيود المفروضة على اللقيم الأجنبي زيت فول الصويا في بورصة شيكاغو في العام التسويقي المقبل بمجرد تخفيف ضغط الحصاد بعد سبتمبر/أكتوبر. ومع ذلك، قد يتم تحديد سقف الإمكانات الصعودية من خلال ضعف الشراء الصيني والتراكم اللاحق لفول الصويا في الولايات المتحدة. تعد سياسة وكالة حماية البيئة أيضًا عاملًا رئيسيًا متأرجحًا يمكن أن يقلل الطلب على زيت فول الصويا من قطاع الديزل الحيوي. نحن هبوطيون بالنسبة لتوقعات<3 أشهر وصعوديون بالنسبة لأفق >3 أشهر

نظرة عامة على زيت بذور اللفت:

- التحليل الفني صعودي على المدى القصير والطويل، مع أسعار أعلى من المتوسطات المتحركة ومدعومة بإشارات MACD

- رأي المحلل:

- تدعم التأخيرات المؤقتة في الشحنات من أوكرانيا وإبطاء حصاد عباد الشمس الأسعار. ومع ذلك، في أكتوبر، يمكن لكندا شحن المزيد من الكانولا إلى الاتحاد الأوروبي، مما يشكل خطرًا هبوطيًا. يحذر الخبراء الكنديون أيضًا من ضعف أسعار الكانولا بسبب عدم وجود واردات صينية. لا تزال سياسة وكالة حماية البيئة عاملًا متأرجحًا للكانولا الكندية

- عادة ما ترتفع أسعار زيت بذور اللفت من نوفمبر إلى فبراير/مارس على زيت النخيل الأقوى، ولكن نظرًا لقوة الإمدادات العالمية من بذور اللفت، قد يتمكن المشترون من التفاوض على أسعار أقل في موسم 2025/26. تعد الإنتاجية الأقوى في كندا والاتحاد الأوروبي وأستراليا، بالإضافة إلى النزاع التجاري الذي لم يتم حله بين كندا والصين، من العوامل المرجحة القوية

- نحن محايدون إلى صعوديين قليلاً بالنسبة لتوقعات<3 أشهر، وهبوطيين قليلاً بالنسبة لأفق >3 أشهر

نظرة عامة على زيت عباد الشمس:

- رأي المحلل:

- لا يزال من المتوقع أن يرتفع الإنتاج العالمي بنحو 3-4 ملايين طن متري على أساس سنوي، مدفوعًا إلى حد كبير بحصاد روسي قوي. من المتوقع ضغط الحصاد في سبتمبر وأكتوبر، على الرغم من أن المدى لا يزال غير مؤكد. الأسعار الحالية مرتفعة للغاية وغير مستدامة. يوفر الحصاد الأوكراني البطيء حاليًا وانخفاض الغلة أرضية للأسعار

- بالنظر إلى المستقبل، يمكن أن يوفر زيت النخيل دعمًا إضافيًا بين نوفمبر ومارس خلال موسم الأمطار، بينما يشهد زيت عباد الشمس عادة انتعاشًا موسميًا في هذه الفترة.

زيت جوز الهند وزيت نواة النخيل

- انخفضت أسعار زيت جوز الهند EXW في مانيلا إلى 2400 دولار أمريكي/طن متري من 2640 دولارًا أمريكيًا/طن متري في الفترة نفسها من الأسبوع الماضي

- ارتفعت أسعار CIF روتردام إلى 2675 دولارًا أمريكيًا/طن متري من 2600 دولارًا أمريكيًا/طن متري

- في المصدر، يضغط ضعف الطلب على الموردين، بينما يظل الاستهلاك في الوجهات منخفضًا جدًا

- خلال الفترة من مايو إلى أغسطس، صدرت الفلبين 300000 طن متري فقط من زيت جوز الهند (الخام والمكرر) مقابل 561000 طن متري في الفترة نفسها من العام الماضي

- انخفضت أسعار جوز الهند في الفلبين، حيث انخفضت أسعار كويزون من 1600 دولار أمريكي/طن متري إلى 1230 دولارًا أمريكيًا/طن متري

- قد تشير أسعار جوز الهند المتراجعة في الفلبين إلى مخزونات مرتفعة أو تحسن إنتاج جوز الهند أو كليهما

- وصل سعر زيت نواة النخيل الخام DAP في ماليزيا إلى مستوى قياسي جديد بلغ 1901 دولارًا أمريكيًا/طن متري مقابل 1880 دولارًا أمريكيًا/طن متري في الفترة نفسها من الأسبوع الماضي

- تحرك سعر CIF روتردام بشكل جانبي، وحام حول 2145 دولارًا أمريكيًا/طن متري

- قد تكون أخبار انخفاض إنتاج زيت النخيل المحتمل في ماليزيا في سبتمبر، إلى جانب الطلب الجيد، قد دعمت الأسعار

الرسم البياني 5: سعر زيت جوز الهند الخام، EXW مانيلا (دولار أمريكي/طن متري)

نظرة عامة:

بالنظر إلى المستقبل، من المتوقع أن تنخفض أسعار زيت جوز الهند وزيت نواة النخيل في الربع الرابع من عام 2025 – الربع الأول من عام 2026، بدعم من تحسن الإنتاج، وخاصة في جوز الهند. في نظرتها المنقحة، تتوقع ICC أن يرتفع إنتاج زيت جوز الهند في عام 2025 بمقدار 65000 طن متري، ليصل الإنتاج العالمي إلى 3.564 مليون طن متري. على جانب الطلب، من المحتمل أيضًا أن يتباطأ النمو بعد أن أجلت الحكومة الفلبينية الزيادة المخطط لها في تفويض الديزل الحيوي، والتي تم تحديدها في الأصل لفصل الخريف 2025، وسط مخاوف بشأن ارتفاع أسعار زيت جوز الهند، الذي لا يزال عنصرًا أساسيًا حاسمًا للطهي المحلي. من المتوقع أن يزداد إنتاج زيت نواة النخيل هذا العام إلى 8.438 مليون طن متري من 8.366 مليون طن متري في عام 2024.

زيت الزيتون

- يُقتبس سعر زيت الزيتون المكرر (EXW إسبانيا) عند 3500 يورو/طن متري

- تركز مناقشات السوق على إنتاج الموسم المقبل، والذي قد يكون أقل

- وفقًا لـ Olive Oil Times، من المتوقع أن ينخفض إنتاج زيت الزيتون في أكبر ست دول منتجة (إسبانيا وإيطاليا واليونان والبرتغال وتركيا وتونس) إلى 2.65 مليون طن في 2025/26، بانخفاض من 2.94 مليون طن في 2024/25، ولكنه لا يزال أعلى من متوسط الخمس سنوات البالغ 2.41 مليون طن

- لا تزال الظروف الجوية في سبتمبر وأكتوبر هي العامل الحاسم للحصاد النهائي، مع ملاحظة تقلبات الأسعار الكبيرة بالفعل عبر المناطق المنتجة

- إسبانيا: تمت مراجعة التوقعات نزولاً إلى 1.5-1.55 مليون طن (مقابل 1.7-1.9 مليون طن متري في وقت سابق). تتوقع أوليميركا 1.373 مليون طن متري مقابل 1.415 مليون طن متري في الموسم الحالي

- إيطاليا: من المتوقع حوالي 300000 طن (مقابل 248-250 ألف طن متري في العام الماضي)

- تركيا: انخفاض حاد إلى حوالي 200 ألف طن (مقابل رقم قياسي بلغ 390 ألف طن متري في العام الماضي)

نظرة عامة:

بالنظر إلى المستقبل، يشير المشاركون إلى أن الأسعار قد تظل مستقرة إلى ثابتة حتى أكتوبر، خاصة إذا استمر الطقس الجاف. على العكس من ذلك، يمكن أن يؤثر هطول الأمطار المتجدد على الأسعار. اعتبارًا من أكتوبر فصاعدًا، يضيف موسم الحصاد عادة ضغطًا، على الرغم من أن نطاق الانخفاضات قد يكون أكثر اعتدالًا مما كان عليه في السنوات الأخيرة من تقلب المحاصيل الشديد. بالنسبة لعام 2025/26، من المتوقع أن تتماشى متوسط الأسعار مع مستويات هذا الموسم أو أقل منها قليلاً، اعتمادًا على حجم المحصول النهائي.