ارتفاع أسعار النفط الخام يدعم المعنويات، والأساسيات لا تزال هبوطية

لامست أسواق السكر أدنى مستوياتها منذ عدة سنوات في منتصف فبراير قبل انتعاش طفيف، مدعومة بارتفاع أسعار النفط الخام بعد إغلاق إيران لمضيق هرمز؛ وقد يؤدي استمرار قوة أسعار الطاقة إلى تحويل تخصيص قصب السكر نحو الإيثانول مع اقتراب الموسم البرازيلي، مما يؤدي إلى إدخال بعض عدم اليقين بشأن العرض على الهامش. ومع ذلك، لا تزال الخلفية الأساسية الهبوطية قائمة، مع فائض عالمي لعام 2025/26 راسخًا عبر المتنبئين، مع اختلاف التقديرات على نطاق واسع ولكنها متسقة في الاتجاه؛ تختلف الافتراضات حول الإنتاج الهندي، والتخصيص البرازيلي، وانتعاش الطلب، وهو ما يمثل جزءًا كبيرًا من هذا الاختلاف، على الرغم من أن الاستنتاج مشترك على نطاق واسع: لقد عاد العرض بشكل حاسم بعد العجز في الموسم الماضي وتعكس الأسعار ذلك.

بالنسبة لعام 2026/27، يتوقع معظم المتنبئين أن يضيق الفائض بشكل كبير، مع إشارة بعض التوقعات إلى سوق تقترب من التوازن؛ تعتمد أطروحة إعادة التوازن على عدة تعديلات متزامنة، بما في ذلك تخفيضات المساحات الأوروبية بنسبة تصل إلى 10٪، والتحول في مزيج المطاحن البرازيلية نحو الإيثانول إذا ظلت الأسعار منخفضة، والحد من الصادرات الهندية نظرًا لفجوة التسعير الهيكلية مقابل المصادر المنافسة؛ ومع ذلك، فإن مخاطر التنفيذ كبيرة عبر جميع هذه العوامل الثلاثة، مع بقاء قرارات الزراعة في الاتحاد الأوروبي حساسة للطقس حتى مارس، واستجابة التخصيص البرازيلي لإشارات الأسعار النسبية التي لا تزال في حالة تغير مستمر، وسياسة التصدير الهندية العالقة بين أهداف دعم الأسعار المحلية والحاجة إلى تقليل المخزونات الفائضة، مما يجعل الوتيرة الفعلية لإعادة التوازن غير مؤكدة إلى حد كبير.

الأسعار العالمية

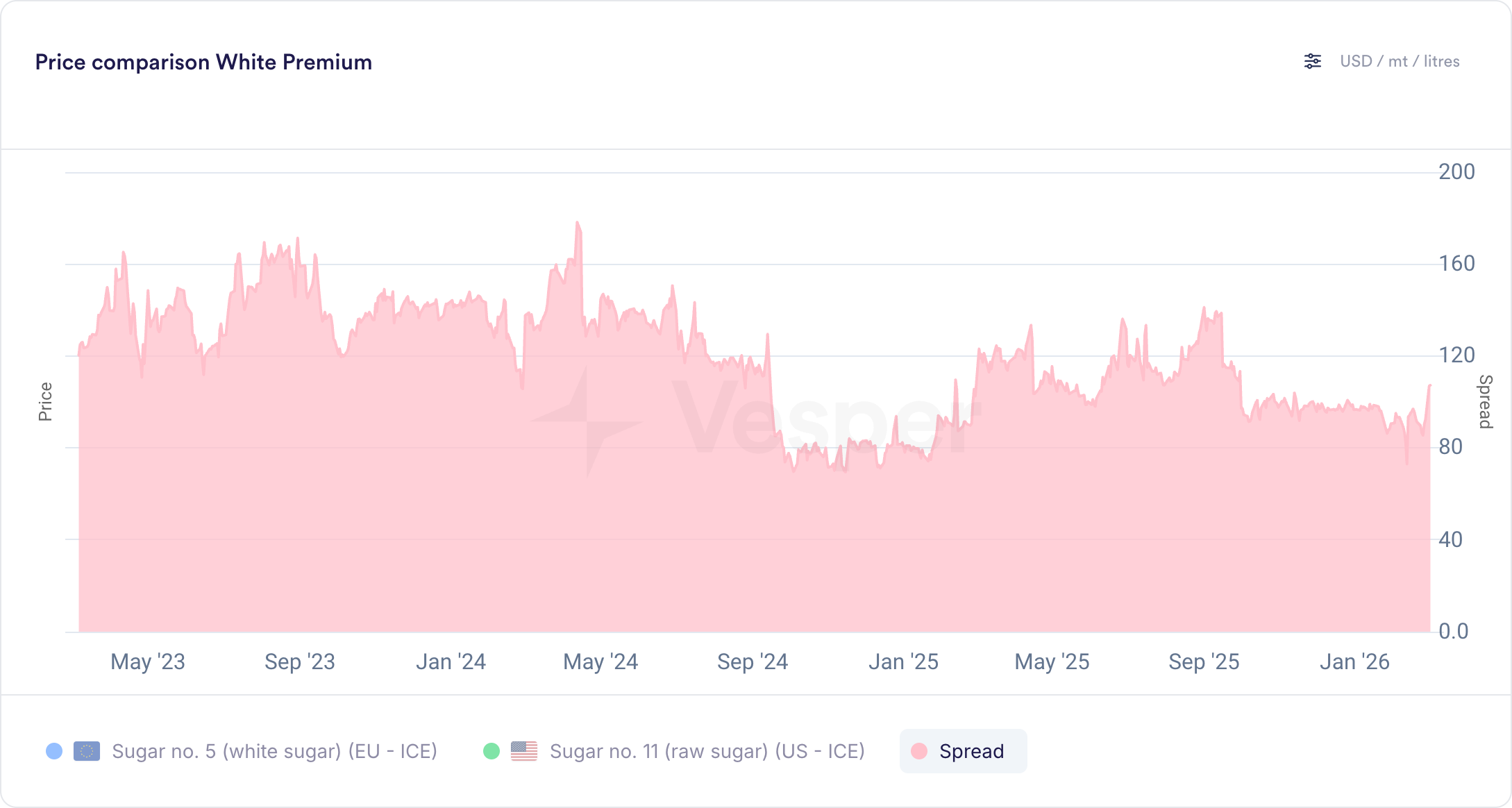

- ارتفع سعر السكر رقم 11 (الخام) (03/03/2026) إلى 13.93 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (17/02/2026) إلى 414 دولارًا أمريكيًا للطن المتري

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- يبلغ مؤشر أسعار فيسبير في ألمانيا (04/03/2026) للسكر 440 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في هولندا 455 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في بولندا 445 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في إسبانيا 500 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (04/03/2026) 450 يورو للطن المتري DAP، ومؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي 500 يورو للطن المتري DAP، ومؤشر أسعار فيسبير في شرق الاتحاد الأوروبي 445 يورو للطن المتري DAP؛

- مع اقتراب موسم الزراعة بحوالي شهر، تشير المؤشرات الأولية للمساحات إلى انخفاض بنسبة 5٪ وفقًا لمنتج ألماني رئيسي واحد على الأقل، وهو تقدير أكثر تحفظًا مما كان يتوقعه العديد من الأقران، مما يجعل النتيجة النهائية حساسة للغاية لظروف الطقس حتى مارس؛

- تسبب الفيضان في جميع أنحاء أجزاء من أوروبا في أضرار كبيرة للقمح الشتوي، مما أجبر المزارعين على اتخاذ قرارات إعادة الزراعة في الربيع في وقت تكون فيه اقتصاديات المحاصيل البديلة ضعيفة؛ في حين أن مناطق البنجر قد لا تتأثر بشكل مباشر في جميع المناطق، فإن الضغط الناتج على خيارات الزراعة يضيف مزيدًا من عدم اليقين لتقديرات المساحات؛ لا تزال مستويات رطوبة التربة أقل من المتوسط على المدى الطويل عبر حزام البنجر، على الرغم من أنها تتتبع عن كثب ملف العام الماضي، والذي قدم في النهاية غلات عالية تاريخيًا، مما يستدعي المراقبة بدلاً من التحذير في هذه المرحلة؛

- يثير الشتاء المعتدل مخاوف بشأن ضغط الآفات للموسم المقبل، حيث لم تصل درجات الحرارة إلى الحد المطلوب لتقليل أعداد يرقات حشرات المن الساكنة بشكل كبير، حيث تقع درجة الحرارة القاتلة الدنيا لقتل 50٪ من حشرات المن بين ستة و 10 درجات مئوية تحت الصفر؛

- أعلنت شركة Cosun عن سعر نهائي للبنجر يبلغ 40 يورو للطن لعام 2025، بانخفاض عن 47.25 يورو في عام 2024، مما يعكس الضغط المستمر على عوائد المزارعين عبر قطاع التعاونيات؛

- لا توجد تطورات أخرى بشأن تعليق IPR، مما يترك طرق المعالجة الداخلية مفتوحة في وقت يفضل فيه السوق العالمي الضعيف واليورو القوي القدرة التنافسية للاستيراد، مما يؤخر أي إغاثة من هذه القناة للمنتجين الأوروبيين؛

- لا تزال مفاوضات اتفاقية التجارة الحرة بين الاتحاد الأوروبي وأستراليا متعثرة بشأن لحوم البقر والضأن، مع عدم وجود وضوح بشأن ما إذا كان الوصول إلى السكر قد تم الاتفاق عليه بشكل منفصل أو لا يزال جزءًا من المأزق الأوسع؛

النظرة المستقبلية

لا تزال النظرة على المدى القريب هبوطية، مع عدم وجود إغاثة من IPR في الأفق، واليورو القوي الذي يدعم القدرة التنافسية للاستيراد، وعوائد المزارعين تحت الضغط كما يتضح من انخفاض أسعار البنجر؛ على المدى الطويل، يمكن أن تؤدي تخفيضات المساحات والتعليق المحتمل لـ IPR إلى تقييد العرض في عام 2026/27، على الرغم من أن مخاطر التنفيذ لا تزال مرتفعة نظرًا لعدم اليقين بشأن الطقس في الفترة التي تسبق نافذة الزراعة في مارس-أبريل والاتفاقية غير المحسومة بين أستراليا والاتحاد الأوروبي والتي تضيف متغيرًا آخر على جانب الاستيراد.

البرازيل

- يبلغ سعر السكر الخام (BR، سعر الشريك، فوب سانتوس) (03/03/2026) 326 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر البلوري (BR، سعر الشريك، فوب البرازيل) (03/03/2026) 401 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، فوب البرازيل) (03/03/2026) 418 دولارًا أمريكيًا للطن المتري؛

- تنتهي حملة 2025/26 بمعالجة 601.6 مليون طن متري بحلول منتصف يناير (بانخفاض 2.2٪ على أساس سنوي من 614.9 مليون طن متري)، حيث وصل إنتاج السكر إلى 40.2 مليون طن متري (بزيادة 0.9٪) من خلال تخصيص مرتفع بنسبة 50.7٪ مقابل 48.1٪ في الموسم السابق، في حين انخفض إجمالي الإيثانول بنسبة 4.6٪ إلى 31.7 مليار لتر مع انخفاض الرطوبة بنسبة 7.6٪ إلى 19.6 مليار لتر وارتفاع اللامائي بنسبة 0.5٪ إلى 12.1 مليار لتر؛ انخفض ATR لكل طن بنسبة 2.2٪ إلى 138.3 كجم/طن؛

- في الأيام الـ 13 الأولى من شهر فبراير، صدرت البرازيل 376.5 ألف طن، بزيادة 33٪ عن الفترة نفسها من العام الماضي؛

- أدى إغلاق إيران لمضيق هرمز إلى رفع أسعار النفط الخام بنسبة تصل إلى 13٪، متجاوزًا لفترة وجيزة 82 دولارًا أمريكيًا للبرميل، مما يدعم القدرة التنافسية للإيثانول مقابل البنزين في البرازيل، على الرغم من أن التأثير الصافي على مزيج المطاحن سيعتمد على ما إذا كانت شركة Petrobras ستمرر الزيادات في الأسعار الدولية إلى أسواق الوقود المحلية؛

- ظروف الرطوبة بين المحاصيل تدعم على نطاق واسع سحق 2026/27 بحوالي 620 مليون طن متري، مع توقع إعادة تشغيل الحملة في أبريل؛ من المقرر أن يفضل المزيج في بداية الموسم الإيثانول بناءً على التسعير الفوري الثابت، والذي تعززه بيئة النفط الخام الحالية، قبل أن يتعزز تكافؤ السكر في مناطق ساو باولو الأساسية في وقت لاحق من الموسم، في حين من المتوقع أن تحافظ الولايات الطرفية على تفضيل الإيثانول طوال الوقت؛ من المتوقع أن يبلغ تخصيص السكر للموسم بأكمله 48.5٪، مما ينتج 40.0 – 40.5 مليون طن متري، على الرغم من أن انزلاق الأسعار الإضافي يمكن أن يضغط على المزيج نحو نطاق 35٪ الذي شوهد آخر مرة في 2018/19 – 2019/20؛

النظرة المستقبلية

لا يزال العرض على المدى القريب وافرًا، مع توفير الصادرات من حملة 2025/26 الختامية درجة من الدعم، في حين أن تقلب أسعار النفط الخام يضيف متغيرًا صعوديًا لطلب الإيثانول رهناً بقرارات تسعير الوقود المحلية. بالنسبة لعام 2026/27، من المتوقع أن يؤدي استرداد السحق إلى حوالي 620 مليون طن متري إلى الحفاظ على إنتاج السكر عند 40.0-40.5 مليون طن متري على الرغم من انخفاض التخصيص بنسبة 48.5٪، على الرغم من أن ضعف الأسعار المستمر يظل هو الخطر الرئيسي للجانب السلبي، مع حساسية التخصيص لمزيد من تدهور السوق وهو عامل يجب مراقبته في الفترة التي تسبق 2027/28.

الهند

- يبلغ سعر السكر البلوري (IN، سعر الشريك، EXW Kolhapur) (02/03/2026) 410 دولارات أمريكية للطن المتري؛

- يبلغ سعر السكر المكرر (IN، سعر الشريك، EXW Kolhapur) (02/03/2026) 466 دولارًا أمريكيًا للطن المتري؛

- ارتفع إنتاج السكر منذ بداية الموسم بنسبة 12٪ إلى 24.63 مليون طن متري (باستثناء تحويل الإيثانول)، مدعومًا بتوافر قصب السكر الأقوى عبر الولايات المنتجة الرئيسية وتحسن معدل الاسترداد إلى 9.44٪ من 9.31٪ في الموسم الماضي؛ كانت ولاية ماهاراشترا هي المحرك الأساسي، حيث ارتفع سحق قصب السكر بشكل حاد إلى 1007 ألف طن متري ووصل الإنتاج إلى 95.20 ألف طن متري على الرغم من انخفاض عدد المطاحن العاملة، في حين سجلت ولاية كارناتاكا مكاسب كبيرة في ظل توافر قصب السكر الأعلى وسجلت ولاية أوتار براديش انخفاضًا هامشيًا في قصب السكر يعوضه تحسن الاسترداد إلى 10.05٪، مما ترك الإنتاج مستقرًا على نطاق واسع؛

- يقدر إجمالي إنتاج الموسم بـ 28.5 مليون طن متري، بزيادة قدرها 2.5 مليون طن متري على أساس سنوي، على الرغم من أن التوازن المحلي لا يزال ضيقًا مع فائض متوقع يبلغ 0.2-0.3 مليون طن متري فقط، مما يحد من حجم التصدير المتاح على الرغم من قيام الحكومة بتوسيع حصة التصدير الإجمالية إلى 2 مليون طن متري؛

- لا يزال تنفيذ الصادرات متأخرًا عن الهدف، حيث تم شحن 201000 طن فقط مقابل تصريح 2 مليون طن متري، حيث يتم حاليًا تسعير السكر الهندي بحوالي 450 دولارًا أمريكيًا للطن المتري فوب مقابل المصادر المنافسة الأقرب إلى 400 دولارًا أمريكيًا للطن المتري، وهي فجوة تسعير هيكلية لا يمكن لتوسعات الحصص وحدها سدها؛

- تؤدي سياسات الاستيراد المتشددة عبر شرق آسيا، حيث تتحرك الفلبين وإندونيسيا والصين كل منها لتقييد الوصول أو تقليل الحصص، إلى تضييق منافذ التصدير المتاحة بشكل أكبر في وقت تقدم فيه الأسعار العالمية بالفعل حافزًا محدودًا للشحن؛

النظرة المستقبلية

يدعم السعر على المدى القريب الأسعار المحلية الثابتة وتوازن العرض والطلب الضيق، على الرغم من أن آفاق التصدير لا تزال مقيدة بفجوة تسعير تبلغ 50 دولارًا أمريكيًا للطن المتري مقابل المصادر المنافسة وسياسات الاستيراد المتشددة في شرق آسيا؛ بالنسبة لعام 2026/27، يمكن أن تشتد مخاطر الفائض إذا استمر الإنتاج في الارتفاع، مع إدارة المخزون من خلال الصادرات وتحويل الإيثانول بشكل متزايد عن طريق مستويات الأسعار العالمية والمنافسة القائمة على الحبوب، على الرغم من أن زيادة احتمالية النينيو في النصف الثاني من عام 2026 تقدم مخاطر كبيرة للجانب السلبي لأداء الرياح الموسمية وغلات قصب السكر.