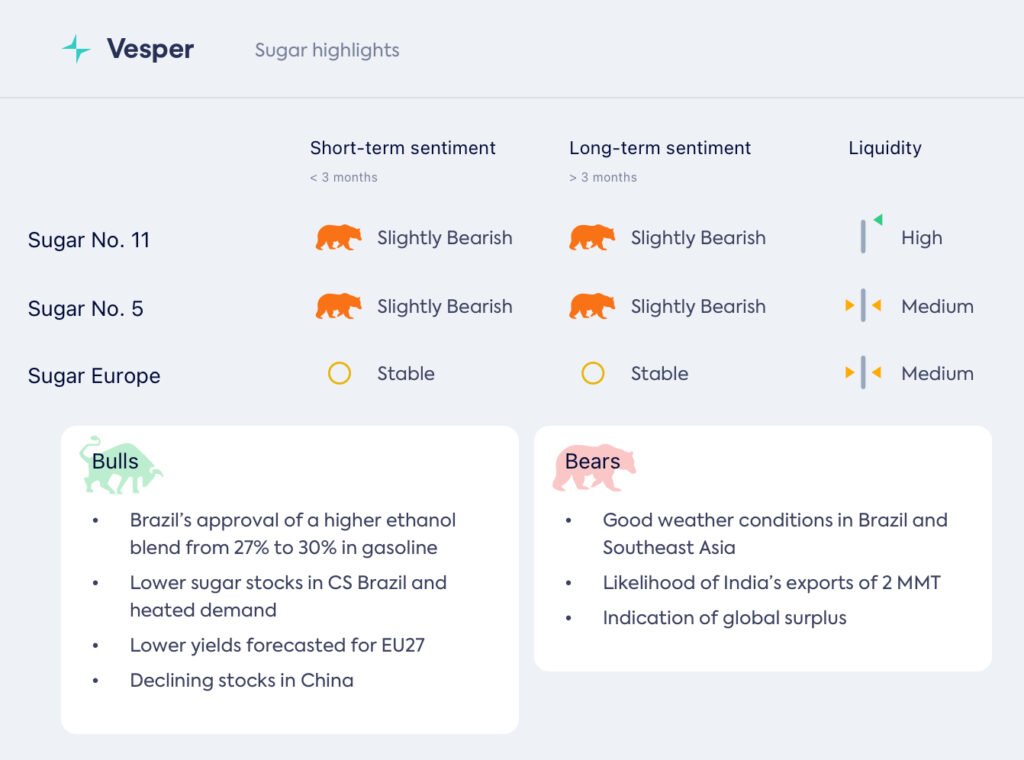

إنتاج الوسط والجنوب يضغط على الأسعار

انخفضت الأسعار مرة أخرى، وأغلقت بالقرب من 16 سنتاً أمريكياً للرطل، بسبب الإنتاج الأقوى من المتوقع في منطقة الوسط والجنوب في البرازيل. أعلنت Unica أن إنتاج السكر في النصف الأول من شهر يوليو ارتفع بنسبة 15٪ على أساس سنوي ليصل إلى 3.4 مليون طن، مع زيادة مزيج السكر إلى 54٪، ارتفاعاً من 50٪ قبل عام. هذا التعزيز في العرض، إلى جانب الضعف الأوسع نطاقاً عبر مجمع السلع، وخاصة في الطاقة، لا يزال يؤثر على المعنويات.

جاء المزيد من الضغط الهبوطي من الهند، حيث أصبحت التوقعات المتعلقة بصادرات السكر أكثر تساهلاً. أشارت المجموعات الصناعية إلى خطط لطلب الموافقة على تصدير ما يصل إلى 2 مليون طن من السكر في موسم 2025/26، بدءاً من أكتوبر. ويأتي هذا في أعقاب تقارير عن ظروف محصول مواتية، مدعومة بهطول الأمطار الموسمية فوق المتوسط، والتي تم قياسها عند 500.8 ملم اعتباراً من 4 أغسطس، أو 4٪ فوق المعدل الموسمي. إذا تحقق ذلك، فإن تدفقاً أكبر للصادرات الهندية سيضيف إلى التوافر العالمي في الوقت الذي تسرع فيه البرازيل بالفعل الشحنات.

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (05/08/2025) إلى 16.09 دولاراً أمريكياً للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (05/08/2025) إلى 464 دولاراً أمريكياً للطن المتري

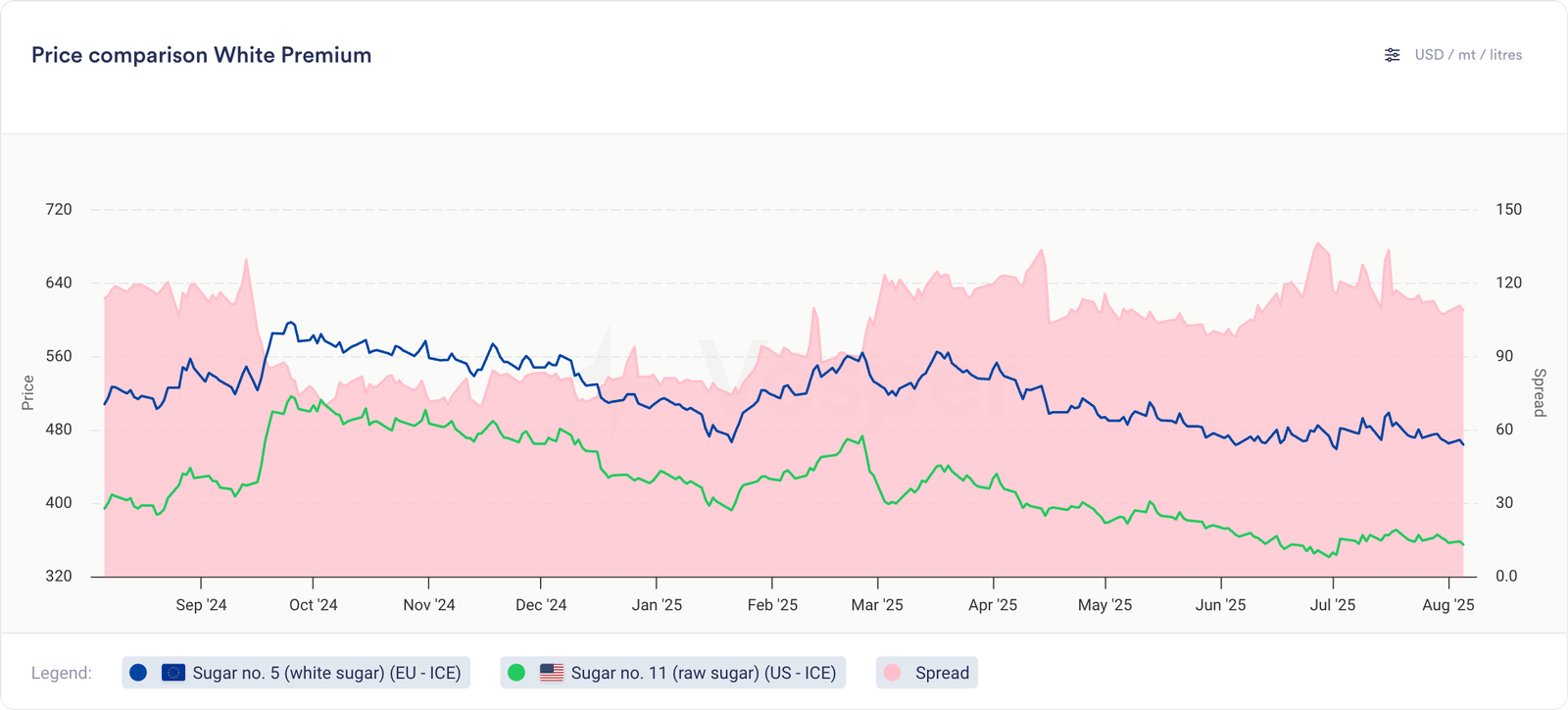

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- مؤشر أسعار فيسبير في ألمانيا (06/08/2025) للسكر عند 605 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر فيسبير في هولندا 590 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر فيسبير في بولندا 555 يورو للطن المتري DAP، وسعر السكر في مؤشر فيسبير في إسبانيا 620 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (06/08/2025) عند 600 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي لهذا الأسبوع (06/08/2025) عند 618 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير في شرق الاتحاد الأوروبي لهذا الأسبوع (06/08/2025) عند 555 يورو للطن المتري DAP؛

- تجاوز هطول الأمطار في يوليو المستويات المتوسطة عبر البلدان الأوروبية الرئيسية المنتجة للبنجر، بما في ذلك ألمانيا وفرنسا وبولندا وهولندا والمملكة المتحدة وبلجيكا، مما يدعم تطور البنجر المواتي؛

- وصلت الواردات من أكتوبر إلى مايو في موسم 24/25 إلى 1.07 مليون طن متري، بانخفاض 44٪ مقارنة بـ 1.9 مليون طن متري في نفس الفترة من الموسم الماضي؛

- في حين ارتفعت الصادرات لنفس الفترة إلى 1.3 مليون طن متري، بزيادة 30٪ عن 1.0 مليون طن متري على أساس سنوي؛

- لا تزال الهيئات الصناعية تعارض حصة السكر المعفاة من الرسوم الجمركية البالغة 100000 طن التي اقترحها الاتحاد الأوروبي لأوكرانيا، بحجة أنها تشوه السوق وتضر بالمنتجين الأوروبيين. تتواصل جهود الضغط لتقليل الحجم قبل تصويت البرلمان الأوروبي. ومع ذلك، يُنظر إلى القرار على نطاق واسع على أنه قرار مدفوع سياسياً، مما يحد من تأثير مجموعات قطاع السكر؛

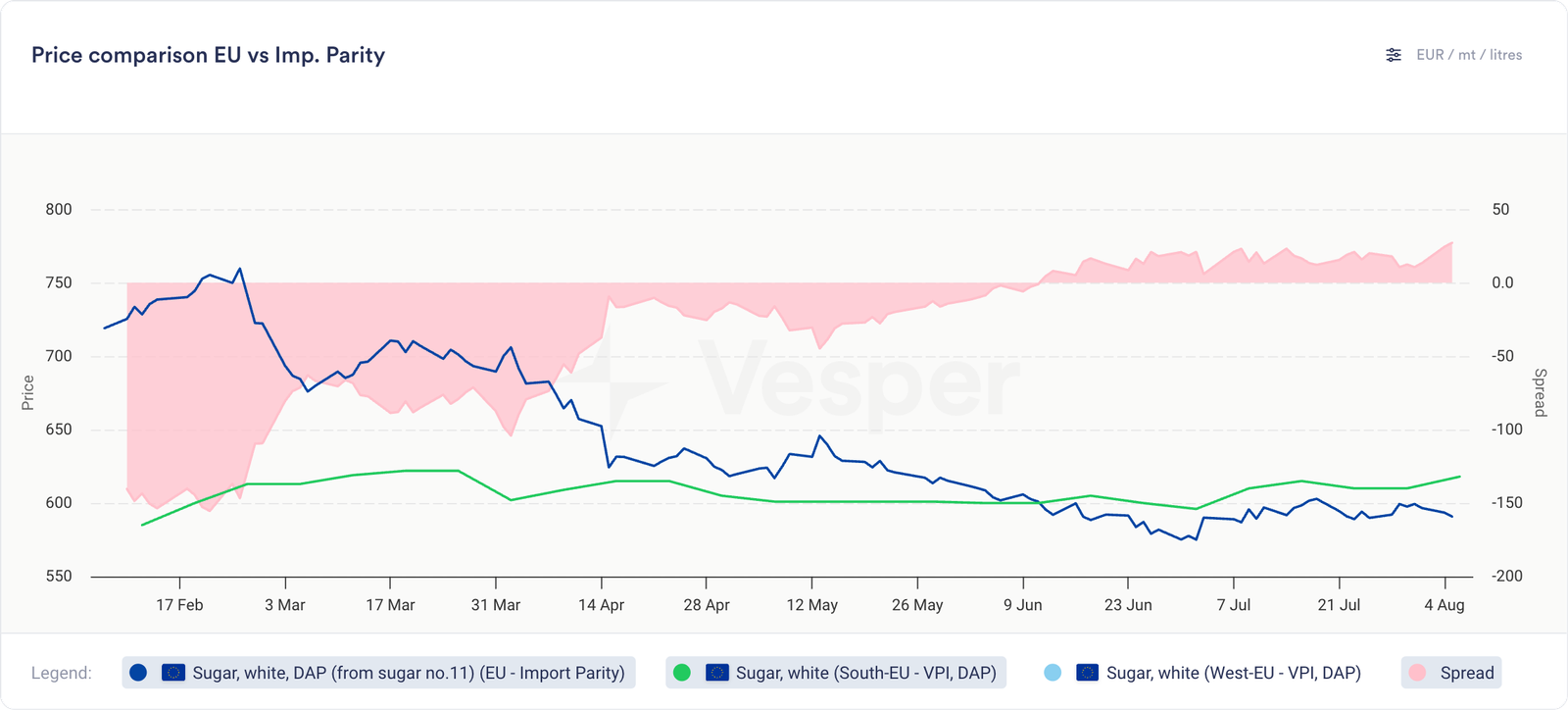

- مع تعرض الأسعار العالمية للضغط من ارتفاع الإنتاج والصادرات في البرازيل، تظل تعادل الواردات في جنوب الاتحاد الأوروبي جذاباً عند حوالي 27 يورو للطن المتري؛

الرسم البياني 2: السكر الأبيض (جنوب الاتحاد الأوروبي، VPI، DAP) مقارنة بحساب تعادل واردات السكر الأبيض DAP باليورو للطن المتري

النظرة المستقبلية

من المتوقع أن تظل أسعار السكر في الاتحاد الأوروبي مستقرة على المدى القريب. أدى هطول الأمطار الأخير إلى تحسين ظروف المحاصيل، وعلى الرغم من مراجعة توقعات الغلة إلى الأسفل، إلا أنه لا يزال من المفترض أن يتجاوز الإنتاج الإجمالي المستويات المتوسطة. بالنظر إلى عام 2026، يشير انخفاض نشاط التعاقد وتأخر التسليمات اعتباراً من أواخر عام 2025 إلى أن المشترين يستعدون لمزيد من انخفاض الأسعار. نظراً للضغط على عروض المنتجين، من المحتمل أن يظل تحرك الأسعار صامتاً.

البرازيل

- السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (05/08/2025) عند 451 دولاراً أمريكياً للطن المتري؛

- السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (05/08/2025) عند 473 دولاراً أمريكياً للطن المتري؛

- السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (01/09/2025) عند 373 دولاراً أمريكياً للطن المتري؛

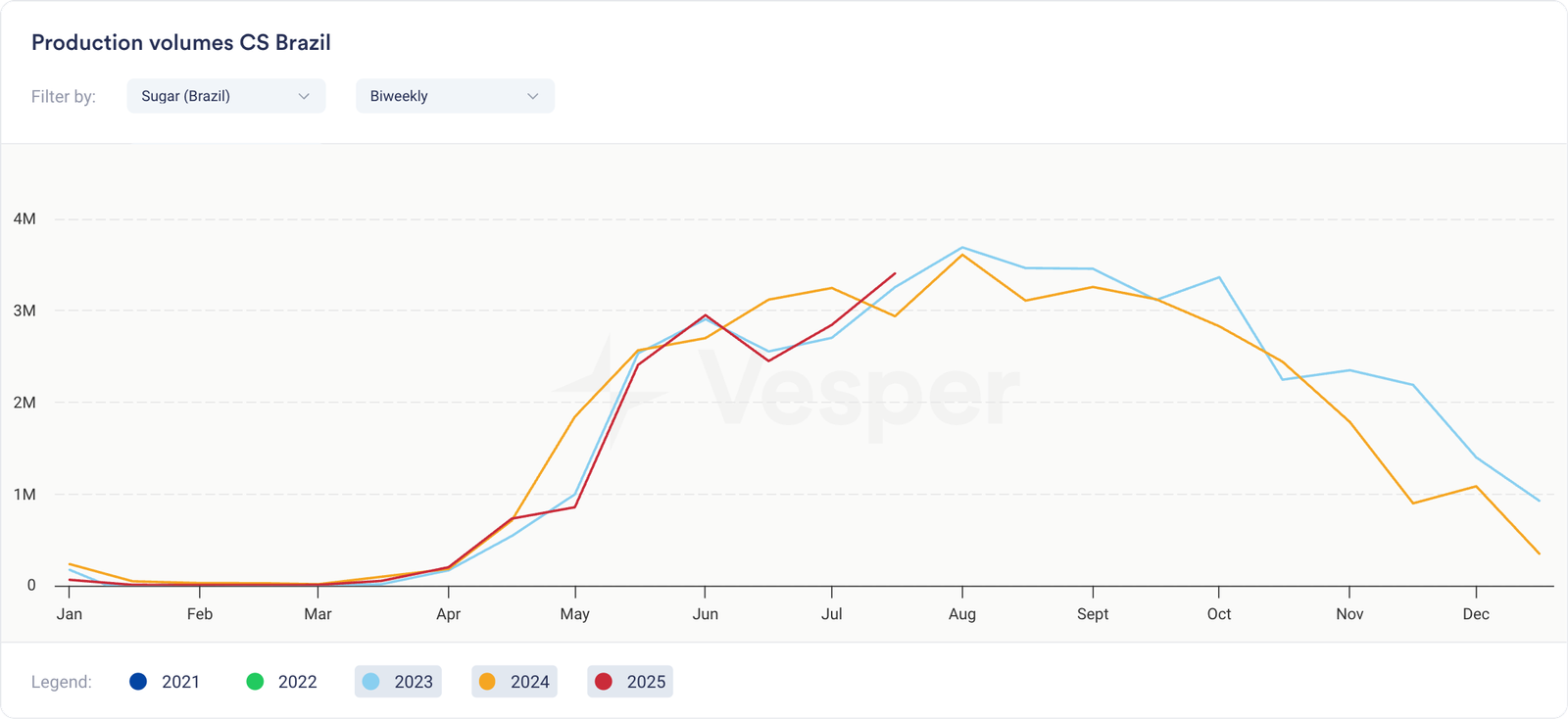

- في النصف الأول من شهر يوليو، زاد إنتاج السكر والإيثانول في منطقة الوسط والجنوب في البرازيل على أساس سنوي. ارتفع سحق قصب السكر بنسبة 14.8٪ ليصل إلى 49.8 مليون طن متري، في حين قفز إنتاج السكر بنسبة 15.1٪ ليصل إلى 3.41 مليون طن متري. بلغ إجمالي إنتاج الإيثانول 2.2 مليار لتر، بزيادة 2.4٪، مع ارتفاع أحجام اللامائية والرطبة بنسبة 3.0٪ و 1.9٪ على التوالي. ارتفع مزيج السكر إلى 53.7٪، ارتفاعاً من 49.9٪ قبل عام. بلغ متوسط ATR 133.6 كجم لكل طن، بانخفاض 6.8٪، مما يعكس انخفاض جودة القصب؛

الرسم البياني 3: إنتاج السكر كل أسبوعين في CS البرازيل بالطن المتري

- تُظهر بيانات الحصاد المتراكمة حتى 16 يوليو وتيرة أبطأ مقارنة بالبداية السريعة للعام الماضي. قامت المطاحن في الوسط والجنوب بسحق 256.1 مليون طن متري من القصب، وهو ما يمثل انخفاضاً بنسبة 9.6٪ على أساس سنوي. وصل إنتاج السكر إلى 15.5 مليون طن متري، بانخفاض 9.2٪، في حين انخفض إنتاج الإيثانول بنسبة 12.0٪ ليصل إلى 11.6 مليار لتر. على الرغم من التباطؤ العام، زاد مزيج السكر إلى 51.6٪، بزيادة 2.7 نقطة مئوية عن العام السابق، مما يعكس تحولاً في استراتيجية الإنتاج. جاء ATR عند 124.3 كجم لكل طن، بانخفاض 4.8٪؛

- سنت الولايات المتحدة تعريفة جمركية بنسبة 50٪ على مجموعة واسعة من الواردات البرازيلية، بما في ذلك السكر. هذا الإجراء، الذي تم إضفاء الطابع الرسمي عليه من خلال أمر تنفيذي وقعه ترامب في 30 يوليو 2025، من المقرر أن يدخل حيز التنفيذ على الفور؛

- ومع ذلك، يظل السكر المستورد بموجب نظام حصص التعريفة الجمركية (TRQ) الحالي للولايات المتحدة معفياً من هذه التعريفة ويمكنه دخول الولايات المتحدة معفاة من الرسوم الجمركية. تخضع الشحنات التي تتجاوز الحصة للتعريفة الجمركية البالغة 50٪، مما يقلل بشكل كبير من قدرتها التنافسية في السوق الأمريكية؛

- في الأيام الـ 19 الأولى من شهر يوليو، بلغ إجمالي صادرات السكر 3.17 مليون طن متري، بزيادة طفيفة عن 3.12 مليون طن متري في نفس الفترة من العام الماضي. بناءً على وتيرة التصدير الحالية، من المتوقع أن يتجاوز شهر يوليو إجمالي شهر يونيو البالغ 3.3 مليون طن متري؛

الرسم البياني 4: صادرات السكر الشهرية من البرازيل بالمليون طن متري

- تعزز الطلب على الإيثانول، مدعوماً بتجديد المخزون المبكر قبل نهاية العطلات المدرسية. ومع ذلك، لا يزال نشاط البيع محدوداً حيث يمتنع بعض المنتجين عن البيع، متوقعين ارتفاع الأسعار بسبب انخفاض مخزونات الإيثانول؛

النظرة المستقبلية

النظرة المستقبلية لمنطقة الوسط والجنوب في البرازيل مستقرة إلى هبوطية قليلاً لأسعار السكر. في حين أن سحق القصب والإنتاج التراكمي لا يزالان أقل من العام الماضي، فإن إنتاج أوائل شهر يوليو القوي ومزيج السكر الأعلى يشيران إلى استعادة زخم العرض. يتم تلبية أحجام التصدير القوية والطلب المطرد بتوافر متزايد، مما يحد من الاتجاه الصعودي للأسعار. تشير ATRs الأضعف إلى مخاوف بشأن الغلة، ولكن ليس بما يكفي لتضييق التوازن على المدى القريب.