الأسبوع 11: أين ستركن كندا منتجاتها من الكانولا؟

شهدت زيوت الخضروات انخفاضًا بشكل عام منذ التقرير السابق، باستثناء زيت النخيل وزيت جوز الهند. تلقت أسعار زيت النخيل دفعة من توقعات بوضع العرض والطلب الماليزي الضيق للغاية لشهر فبراير (والذي تبين أنه أقل ضيقًا قليلاً)، بالإضافة إلى أخبار عن تفشي الآفات في مزارع ماليزيا. زيت جوز الهند قوي أيضًا بسبب ضيق الإمدادات. يتعرض مجمع فول الصويا للضغط بسبب انخفاض سعر خام برنت، والمحاصيل القوية في أمريكا اللاتينية، والمخاوف بشأن الطلب على فول الصويا الأمريكي. يستمر مجمع بذور اللفت/الكانولا في المعاناة من الحروب التجارية واليورو الأقوى. يتأثر مجمع عباد الشمس بالاتجاهات الهبوطية في الزيوت المنافسة وانخفاض حاد في خام برنت. ظل زيت نواة النخيل قويًا الأسبوع الماضي بسبب ضيق المخزونات في ماليزيا وانخفاض الإنتاج في إندونيسيا. يستمر زيت الزيتون في الانخفاض.

زيت النخيل

- ارتفع سعر بقعة CPO في بورصة ماليزيا إلى 1079 دولارًا أمريكيًا للطن المتري من 1049 دولارًا أمريكيًا للطن المتري في نفس الفترة من الأسبوع الماضي

- تلقت الأسعار دفعة من توقعات بوضع العرض والطلب الماليزي الضيق للغاية لشهر فبراير، بالإضافة إلى أخبار عن تفشي الآفات في مزارع ماليزيا

- في النهاية، أثبتت المخزونات الماليزية أنها ضيقة عند 1.512 مليون طن متري، أي أعلى قليلاً من النطاق المتوقع البالغ 1.47-1.49 مليون طن متري، مما أدى إلى انخفاض طفيف في الأسعار يوم الاثنين ولكنه لا يزال أقل بنسبة 12٪ من متوسط الخمس سنوات

- في غضون ذلك، انخفضت الصادرات بنسبة 16.27٪ في فبراير حيث حاول المستوردون تجنب زيت النخيل باهظ الثمن

- من 1 إلى 10 مارس، انخفضت الصادرات الماليزية بنسبة 26٪ إلى 250 ألف طن متري، وفقًا لشركة Intertek، مقارنة بالفترة نفسها من شهر فبراير. استمرت الصادرات الإندونيسية في الارتفاع بسبب القدرة التنافسية الأفضل للأسعار، حيث تم شحن 62 ألف طن متري بين 1 و 5 مارس، مقارنة بـ 22 ألف طن متري في الشهر السابق

- في أخبار أخرى، ذكر وزير أن مزارع زيت النخيل في ولايتين ماليزيتين – ثاني أكبر منتج في العالم – قد تأثرت بتفشي الآفات. بدأت هيئة زيت النخيل الماليزية في رش المبيدات الحيوية وزراعة نباتات تقلل الآفات كإجراء تخفيف طبيعي

- نشرت GAPKI إنتاجًا إندونيسيًا أقل لزيت النخيل لشهر ديسمبر مما توقعناه، 4.237 مليون طن متري (كنا أعلى بنسبة 11٪). تم الإبلاغ عن المخزونات عند 2.6 مليون طن متري مقابل 2.9 مليون طن متري قدرناها، وهو ما توقعناه. كانت الصادرات والاستهلاك المحلي متماشية مع ما قدرناه

مجمع فول الصويا

- انخفض مؤشر زيت فول الصويا في بورصة شيكاغو التجارية إلى 920 دولارًا أمريكيًا للطن المتري من 946 دولارًا أمريكيًا للطن المتري في نفس الفترة من الأسبوع الماضي. انخفض سعر SBO الخام في الأرجنتين إلى 982 دولارًا أمريكيًا للطن المتري من 1038 دولارًا أمريكيًا للطن المتري

- ظل سعر فول الصويا في بورصة شيكاغو التجارية عند 367 دولارًا أمريكيًا للطن المتري. ارتفعت أسعار فول الصويا البرازيلية

- الأسعار تحت الضغط بسبب انخفاض سعر خام برنت، والمحاصيل القوية في أمريكا اللاتينية، والمخاوف بشأن الطلب على فول الصويا الأمريكي

- انخفض خام برنت إلى أدنى مستوى له منذ عدة أشهر عند 69.28 دولارًا أمريكيًا للبرميل حيث تحركت أوبك+ قدمًا في زيادة الإنتاج

- لا تزال الأرقام الأكثر ثقة لمحصول البرازيل عند 170 مليون طن متري (مقابل 153 مليون طن متري في الموسم السابق). يتقدم المحصول بشكل أسرع، عند 61٪ مقابل 55٪ في نفس الفترة من العام الماضي. تلقى المحصول الأرجنتيني المزيد من الأمطار، وهو أمر مفيد للغلات

- يبدو الأمر قاتمًا بالنسبة لفول الصويا الأمريكي حيث فرضت الصين تعريفة بنسبة 10٪، وفي أخبار جديدة، علقت الصين تراخيص الاستيراد من ثلاث شركات أمريكية: CHS Inc. و Louis Dreyfus Company Grains Merchandising LLC و EGT, LLC

- لا توجد علامات على تحسن العلاقات مع بكين. ومع ذلك، يمكن أن يتغير الوضع بسرعة، كما يتضح من كندا والمكسيك. في الوقت الحالي، ستتحول الصين إلى البرازيل. وفقًا للخبراء، مع استنفاد المخزونات البرازيلية، قد تعود الشركات الصينية إلى الولايات المتحدة

الرسم البياني 1: سعر خام برنت (دولار أمريكي/طن متري)

زيت بذور اللفت

- انخفض زيت بذور اللفت في MATIF إلى 482 يورو/طن متري من 527 يورو/طن متري في نفس الفترة من الأسبوع الماضي. في غضون ذلك، انخفضت الكانولا (ICE US) إلى 605 دولارًا كنديًا للطن المتري من 646 دولارًا كنديًا للطن المتري في نفس الفترة من الأسبوع الماضي

- انخفض MJJ Crude RSO (FOB Dutch Mill) إلى 1014 يورو/طن متري من 1089 يورو/طن متري

- يستمر مجمع بذور اللفت/الكانولا في المعاناة من الحروب التجارية واليورو الأقوى

- تستمر الأفعوانية. دخلت تعريفات ترامب البالغة 25٪ على جميع المجاورين الأمريكيين حيز التنفيذ يوم الثلاثاء 4 مارس. بعد يومين فقط، أكد أنه سيعلق التعريفات الجمركية على السلع والخدمات المتوافقة مع اتفاقية الولايات المتحدة والمكسيك وكندا (USMCA) حتى 2 أبريل

- ومع ذلك، في يوم الجمعة، ذكر ترامب أنه يمكنه فرض تعريفات متبادلة على الأخشاب ومنتجات الألبان الكندية قريبًا وأنه يمكن تقديم تدابير مضادة إضافية ضد التعريفات الأمريكية الجديدة

- في الأسبوع الماضي، فرضت الصين تعريفة بنسبة 100٪ على زيت وبذور اللفت الكندية ولكن ليس على البذور. في حين أن الصين وجهة مهمة للوجبات والبذور، إلا أنها أقل أهمية للزيت. ومع ذلك، مع التعريفات الأمريكية، يمكن أن تكون الصين وجهة محتملة لزيت الكانولا – ولكن لا يوجد الآن نطاق

- تشعر الأسواق الآن بالقلق من أن الكانولا والمنتجات الكندية الأرخص ستدخل الاتحاد الأوروبي بكميات أكبر

- في أخبار أخرى، قامت ABARES بمراجعة توقعاتها لإنتاج الكانولا الأسترالية لعامي 2024/25 إلى 5.9 مليون طن، ارتفاعًا من 5.6 مليون طن في التقدير السابق. بالنسبة للفترة 2025/26، من المتوقع أن يصل إنتاج الكانولا إلى 6 ملايين طن. الكانولا الأسترالية غير معدلة وراثيًا بشكل أساسي

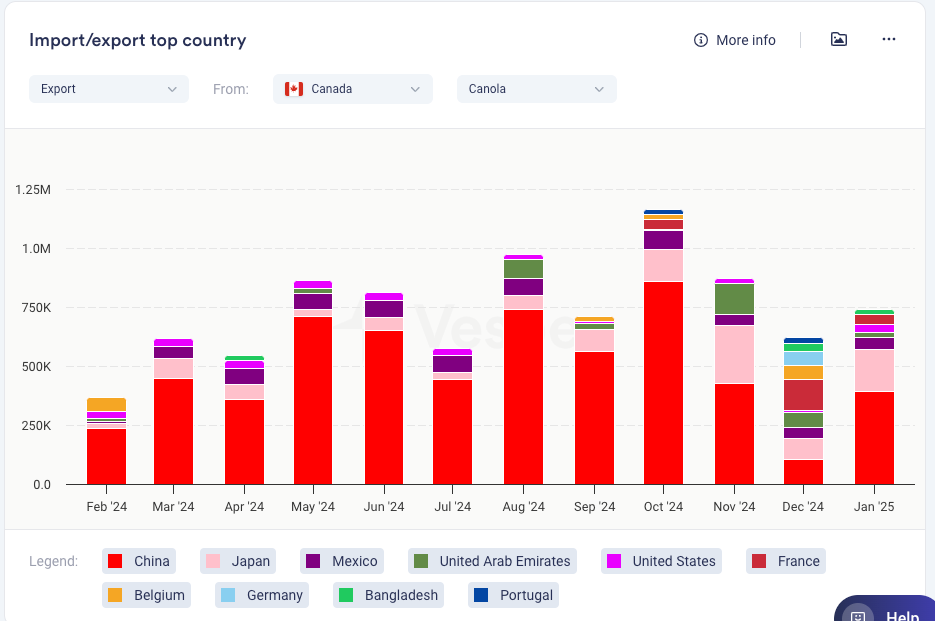

الرسم البياني 2: الوجهات الرئيسية لصادرات بذور الكانولا الكندية (طن متري)

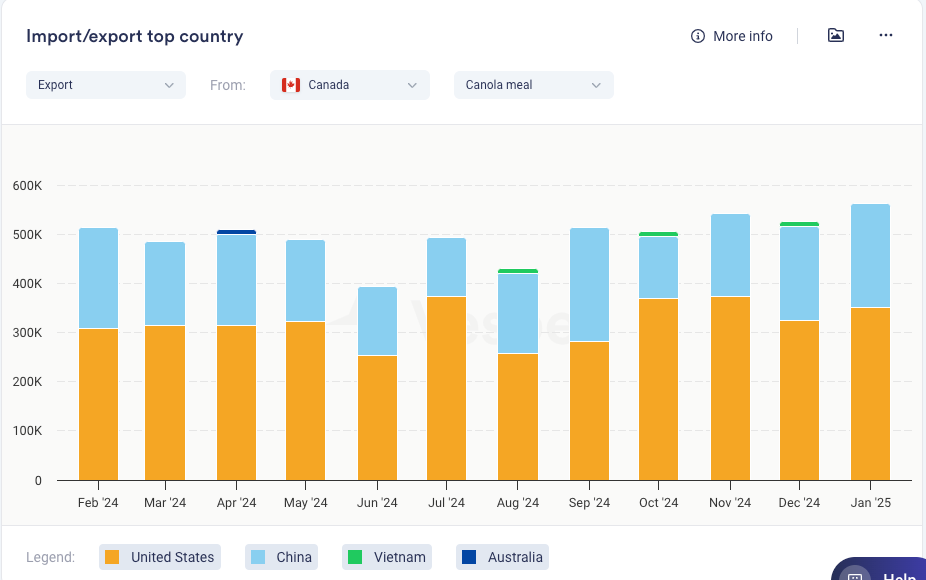

الرسم البياني 3: الوجهات الرئيسية لصادرات وجبة الكانولا الكندية (طن متري)

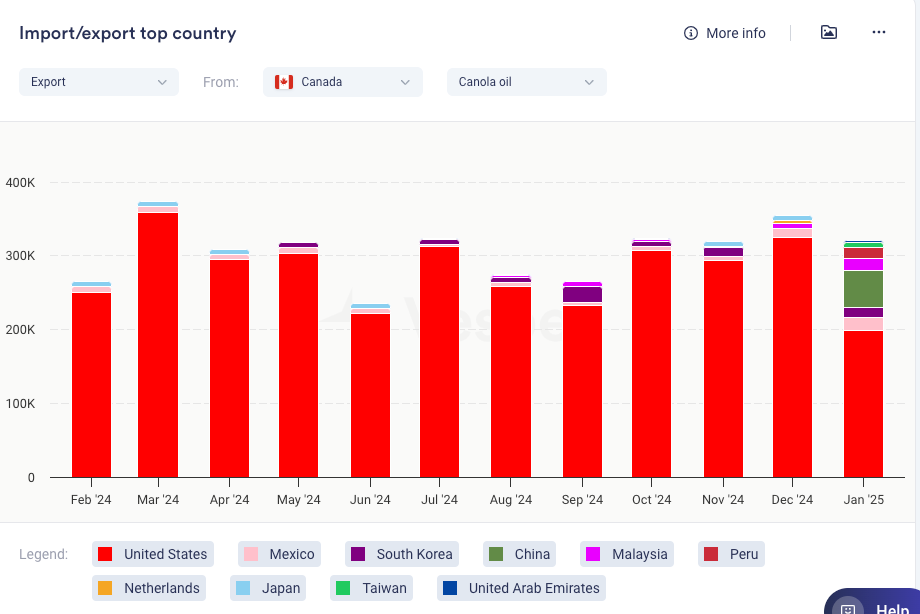

الرسم البياني 4: الوجهات الرئيسية لصادرات زيت الكانولا الكندي (طن متري)

الرسم البياني 5: اليورو/الدولار الأمريكي

زيت عباد الشمس

- ارتفع سعر AMJ Crude SFO (6 موانئ) بالدولار الأمريكي إلى 1230 دولارًا أمريكيًا من 1215 دولارًا أمريكيًا في نفس الفترة من الأسبوع الماضي ولكنه انخفض باليورو إلى 1135 يورو من 1166 يورو

- الأسعار في البحر الأسود (FOB) بالدولار الأمريكي آخذة في الانخفاض، بينما تظل أسعار UA SFS ثابتة

- يتأثر المجمع بالاتجاهات الهبوطية في الزيوت المنافسة وانخفاض حاد في خام برنت

- وفقًا لـ APK-Inform، صدرت أوكرانيا 325000 طن متري من زيت عباد الشمس في فبراير، وهو أدنى حجم لشهر فبراير منذ 10 سنوات. يؤثر العرض والطلب الأوكراني بشكل كبير على سوق الاتحاد الأوروبي

- يمكن للأرجنتين أن تتدخل لتغطية بعض النقص مع بدء حصادها

- من المتوقع أن تحصد الأرجنتين هذا الموسم 4 ملايين طن متري من بذور الشمس، ارتفاعًا من 3.895 مليون طن متري في الموسم الماضي، وفقًا لوزارة الزراعة الأمريكية

نظرة عامة على زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس:

زيت النخيل:

يتفق الفريق التحليلي بشكل عام مع هذا. في مارس، يجب أن نشهد انتعاشًا في الإنتاج، وتبدو الصادرات الماليزية ضعيفة. إذا استمر هذا الاتجاه، فسوف يتبع ذلك انتعاش المخزون. لا تزال أسعار زيت النخيل تعتبر غير تنافسية. نظرة عامة مستقرة/هبوطية قليلاً.

عوامل التأرجح: تفشي الآفات في مزارع ماليزيا، وخطط الهند لفرض رسوم الاستيراد والحروب التجارية.

على المدى الطويل: يشير الانتعاش الموسمي في إنتاج زيت النخيل الذي يبدأ في مارس/أبريل والإنتاج المتوقع الأكبر لعام 2025 في إندونيسيا إلى أن الأسعار هذا العام ستكون أقل من العام الماضي. هناك أيضًا شكوك تحيط بتنفيذ B40 في إندونيسيا، والتي تظل عامل تأرجح. بشكل عام، النظرة طويلة الأجل هبوطية قليلاً.

الرسم البياني 6: توقعات أسعار زيت النخيل في بورصة ماليزيا (دولار أمريكي/طن متري)

زيت الصويا:

يتفق الفريق التحليلي مع هذا. هناك مزاج هبوطي حيث فرضت الصين تعريفات أعلى على فول الصويا الأمريكي وعلق تراخيص لثلاث شركات. لم تنتقم المكسيك بعد. علاوة على ذلك، هناك مخاطر من أن الاتحاد الأوروبي يمكنه أيضًا فرض تعريفات جمركية ردًا على ذلك، حيث وعد ترامب بفرض تعريفات جمركية عليها أيضًا. مخزونات الفول الصيني ليست كبيرة جدًا ولا صغيرة جدًا، بينما حصاد البرازيل في حالة جيدة. نحن أكثر هبوطًا، لكن الوضع لا يزال متقلبًا.

ملاحظة: ينتظر المشاركون في السوق تقرير العرض/الطلب الشهري لوزارة الزراعة الأمريكية يوم الثلاثاء. في حين أن هذا التقرير هادئ عادةً، قال التجار إنهم سيراقبون عن كثب كيف تقوم وزارة الزراعة الأمريكية بتعديل بياناتها لتعكس السياسات التجارية المعمول بها عند إصدار التوقعات الخاصة بالحبوب وفول الصويا.

بالنظر إلى المستقبل، يمكن أن تستفيد أسعار أمريكا اللاتينية من التوترات التجارية بين الصين والولايات المتحدة، في حين من المرجح أن تعاني بورصة شيكاغو التجارية. نتيجة لذلك، تظل النظرة طويلة الأجل هبوطية لزيت فول الصويا في بورصة شيكاغو التجارية ولكنها مستقرة لزيت فول الصويا الأرجنتيني. يشير Oilworld أيضًا إلى أن هناك مجالًا للنمو في زيت فول الصويا (من المفترض FOB الأرجنتين؟).

زيت بذور اللفت:

يتفق الفريق التحليلي مع هذا. تشعر السوق بالقلق من أن منتجات الكانولا الكندية ستغمر الاتحاد الأوروبي بعد التعريفات الأمريكية على كندا والتعريفات الصينية على الوجبات الكندية وزيت الكانولا. بالإضافة إلى ذلك، يمكن أن تحافظ معنويات التعريفات الجمركية الشاملة على الأسعار تحت الضغط، على الرغم من أنه لا يزال هناك نقص في البذور المعدلة وراثيًا في الاتحاد الأوروبي. هل يمكن للصين فرض تعريفات على بذور اللفت؟ غير مؤكد. نظرة عامة مستقرة/هبوطية قليلاً للسعر.

على المدى الطويل، يمكن أن تتحسن النظرة المستقبلية لإنتاج الاتحاد الأوروبي، ولكن إذا ظل زيت عباد الشمس قويًا، فمن المرجح أن يكون السوق أكثر استقرارًا. بشكل عام، ما زلنا مستقرين إلى هبوطيين.

زيت عباد الشمس:

على الرغم من أن الأساسيات ضيقة لبذور الشمس، يعتقد الفريق التحليلي أن معايير زيت عباد الشمس يمكن أن تنخفض مع الزيوت الأخرى بسبب الحروب التجارية. كما أن انخفاض خام برنت يمثل عبئًا.

بالنظر إلى المستقبل، إذا تحققت التوقعات بتوسيع مساحة زراعة عباد الشمس في أوروبا وأوكرانيا وكازاخستان وروسيا، فإن توقعات محصول أكبر لعام 2025 يمكن أن تثقل كاهل الأسعار بدءًا من مايو، عندما يبدأ السوق في أخذ إمكانات إنتاج الموسم المقبل في الاعتبار. النظرة طويلة الأجل مستقرة إلى هبوطية قليلاً.

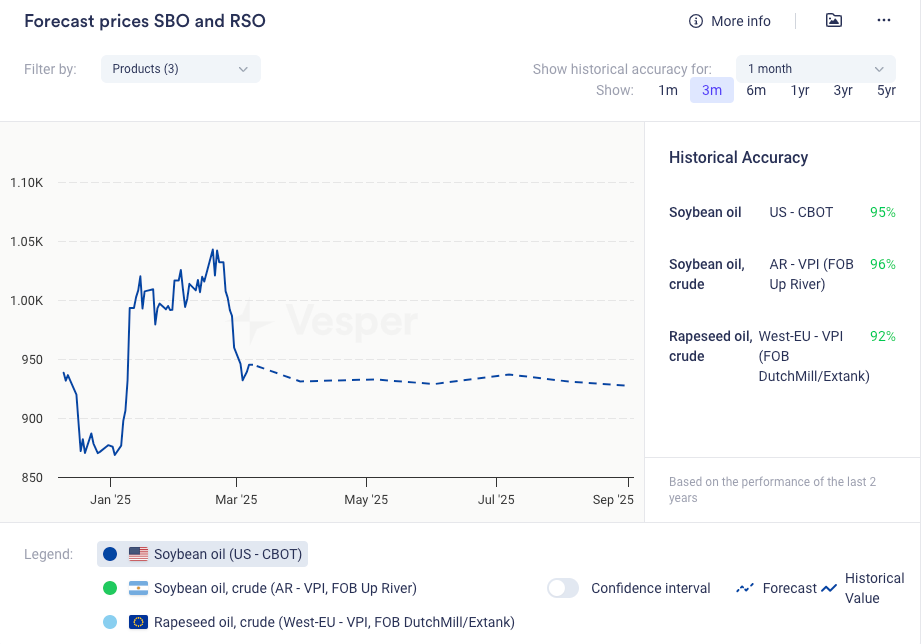

الرسم البياني 7: توقعات أسعار زيت الصويا وزيت الشمس (دولار أمريكي/طن متري)

زيت جوز الهند وزيت نواة النخيل

- ارتفع سعر CPKO FOB إندونيسيا إلى 1845 دولارًا أمريكيًا للطن المتري من 1805 دولارات أمريكية

- تم الإبلاغ عن مخزون PKO الماليزي لشهر فبراير عند 276 ألف طن متري، بانخفاض عن 282 ألف طن متري في يناير وأيضًا أقل من متوسط الخمس سنوات

- ظلت مخزونات CPO ضيقة ولكنها كانت أقل ضيقًا من المتوقع

- أبلغت GAPKI الإندونيسية عن إنتاج CPKO لشهر ديسمبر عند 361 ألف طن متري، بانخفاض عن 412 ألف طن متري في الشهر السابق وأقل من متوسط الخمس سنوات

- لا يزال رصيد PKO ضيقًا

- ارتفع سعر زيت جوز الهند الخام (EXW Manila) إلى 2135 دولارًا أمريكيًا للطن المتري من 2000 دولارًا أمريكيًا للطن المتري في نفس الفترة من الأسبوع الماضي

- تستمر الدوامة السعرية في الارتفاع، مدفوعة بموسم الحصاد الضعيف الحالي، وانخفاض إنتاج الزيت، ونقص فائض الحصاد، والطلب المرتفع جدًا على حليب جوز الهند ومسحوق حليب جوز الهند، مما يترك مواد خام أقل لإنتاج الزيت، وفقًا لـ Lamotte Oils

النظرة المستقبلية:

يمكن أن تحافظ غلات جوز الهند الأضعف والطلب المرتفع داخل الفلبين بسبب زيادة تفويضات الديزل الحيوي على CNO المستقر/الصعودي. يمكن أن تتسع الفجوة مع PKO ولكن ليس كثيرًا.

زيت الزيتون

- ضعف سعر EXW المكرر في الأندلس أكثر إلى 3450 يورو/طن متري من 3500 يورو في الأسبوع السابق

- بعد الانخفاض المتجدد في الأسعار في الأسبوع أو الأسبوعين الماضيين، يغطي المشاركون في السوق المتطلبات قصيرة الأجل وينتظرون تطورات الطلب والطقس على المدى المتوسط إلى الطويل

- قال مصدر مقره إسبانيا: “ما زلنا في فترة من عدم النشاط، في انتظار نشر بيانات الإنتاج النهائية اليوم. الأمطار تدعم المشترين الذين يتوقعون انخفاضًا وشيكًا في الأسعار بسبب نقص الطلب”

- في أخبار أخرى، في موسم 2024/25، زاد إنتاج زيت الزيتون في الأردن بنسبة 43.2٪ ليصل إلى 35828 طنًا، مقارنة بـ 25028 طنًا في الموسم السابق. كما زادت حصة الزيت في حصاد الزيتون من 18٪ في 2023/24 إلى 19.4٪ في 2024/25، وفقًا للتقرير السنوي لدائرة الإحصاءات (DoS) الصادر يوم الأحد

- بلغ إجمالي حجم الزيتون الذي تم تسليمه للعصر 184903 أطنان، بزيادة 33.1٪ عن الموسم السابق (138898 طنًا). وفقًا لبترا، كانت إربد هي الرائدة من حيث الزيتون المعصور والزيت المنتج، حيث قامت بتوريد 89200 طن من الزيتون و 17600 طن من الزيت. أظهرت العقبة أقل الكميات، حيث أنتجت 1300 طن فقط من الزيتون و 0.3 طن من الزيت النباتي

النظرة المستقبلية:

تشير السوق إلى وجود مجال إضافي لخفض الأسعار بسبب الإنتاج الجيد وانخفاض الاستهلاك. على المدى الطويل، قد تشهد الأسعار بعض الانتعاش.