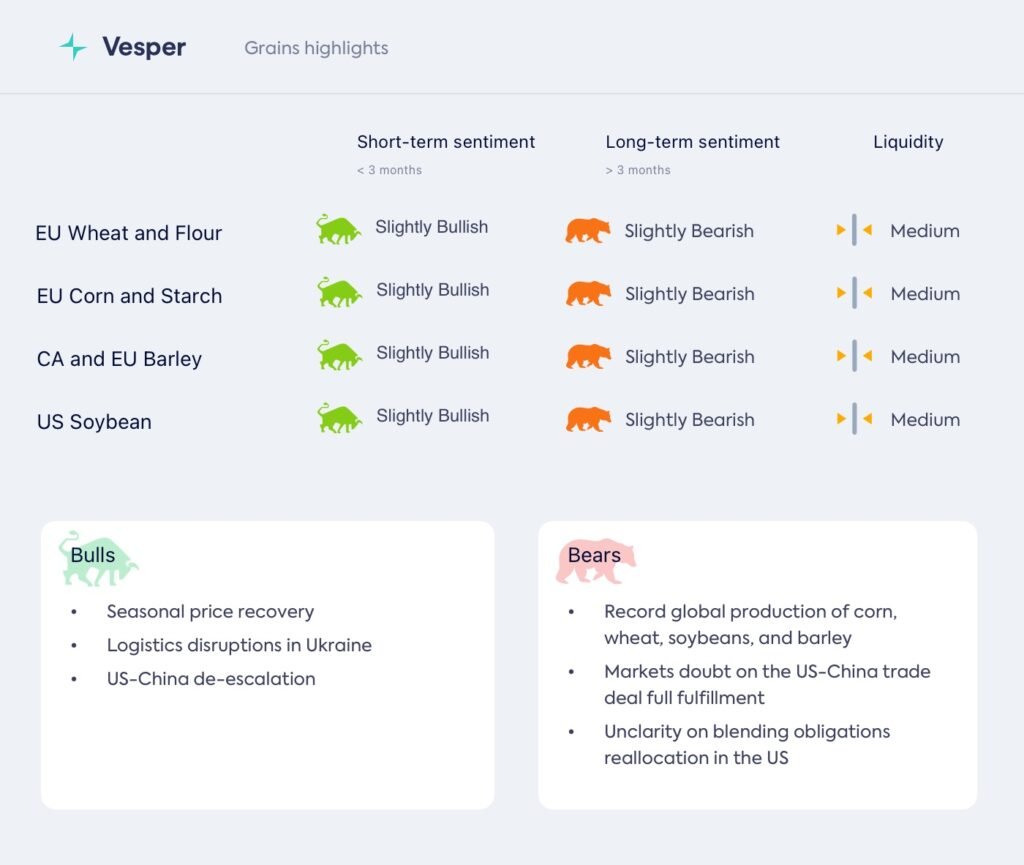

الحبوب نصف الشهرية الأسبوع 48: ارتفاع المعروض، قوة اليورو، تباطؤ الشراء الصيني

الدقيق والقمح

- انخفض سعر قمح الطحن القريب في يورونكست (ديسمبر) بمقدار 1 يورو/طن إلى 189 يورو/طن منذ التقرير السابق، حيث أدى المعروض الوفير وقوة اليورو إلى الضغط على الأسعار

- انخفض سعر صرف الدولار الأمريكي/اليورو إلى 0.862 من 0.864 قبل أسبوعين. بشكل عام، منذ يناير، ارتفع اليورو بنسبة 11٪ مقابل الدولار الأمريكي

- هذا يجعل أوروبا، المصدر التقليدي للقمح، أقل قدرة على المنافسة في الأسواق العالمية

- تقول مصادر السوق إن أوروبا تواجه حاليًا منافسة شديدة من روسيا والأرجنتين

- رفعت IGC توقعاتها لإنتاج القمح العالمي لعام 2025/26 بمقدار 3 مليون طن إلى 830 مليون طن

- زادت SovEcon توقعاتها لإنتاج القمح الروسي لعام 2025 بمقدار 0.8 مليون طن إلى 88.6 مليون طن. أصدرت الشركة الاستشارية أيضًا توقعاتها لعام 2026، حيث قدرت الإنتاج بـ 83.8 مليون طن. وأضافت أن إنتاج العام المقبل قد يصل إلى 87.9 مليون طن في ظل سيناريو متفائل أو ما يصل إلى 79.8 مليون طن في ظل سيناريو متشائم

- كما رفعت SovEcon تقديرها لصادرات القمح الروسية في نوفمبر إلى 4.7 مليون طن، بزيادة قدرها 0.1 مليون طن عن تقديرات الأسبوع السابق

- بالإضافة إلى ذلك، يتوقع السوق إنتاجًا قويًا للقمح في أستراليا، والذي قد يصل إلى 36 مليون طن مقارنة بحوالي 34 مليون طن في الموسم السابق

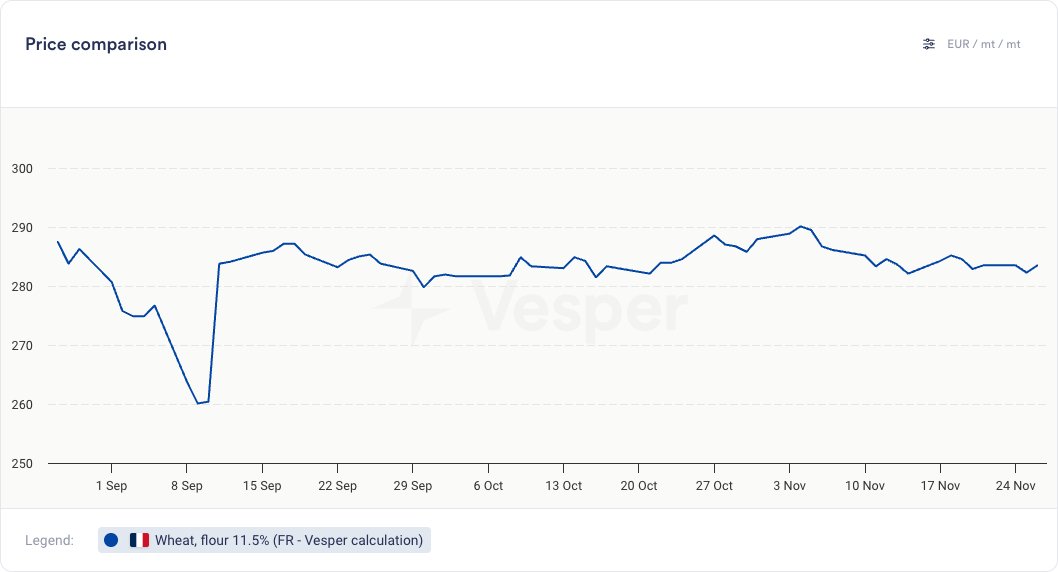

الرسم البياني 1: حساب سعر دقيق القمح، 11.5٪ (يورو/طن)

النظرة المستقبلية:

- التعلم الآلي: من المتوقع زيادة طفيفة في معيار قمح الطحن في يورونكست بحلول فبراير 2026، تليها حركة جانبية. من المتوقع أن تظل مستويات الأسعار الإجمالية أقل من الموسم السابق

- التحليل الفني: هبوطي على المدى القصير والطويل

- رأي المحلل: يتوافق المحللون على نطاق واسع مع توقعات التعلم الآلي، مشيرين إلى أن أسعار القمح ترتفع عادة بعد فترة التعافي بعد الحصاد من سبتمبر/أكتوبر حتى فبراير/مارس. ومع ذلك، من المتوقع أن يعطي الإنتاج العالمي القياسي هذا العام اليد العليا للمشترين، مما يبقي مستويات الأسعار الإجمالية أقل من الموسم الماضي

الرسم البياني 2: توقعات التعلم الآلي لقمح الطحن في يورونكست (يورو/طن)

النشا والذرة

- ارتفعت أسعار نشا الذرة CFR روتردام إلى 510 يورو/طن من 490 يورو/طن قبل أسبوعين

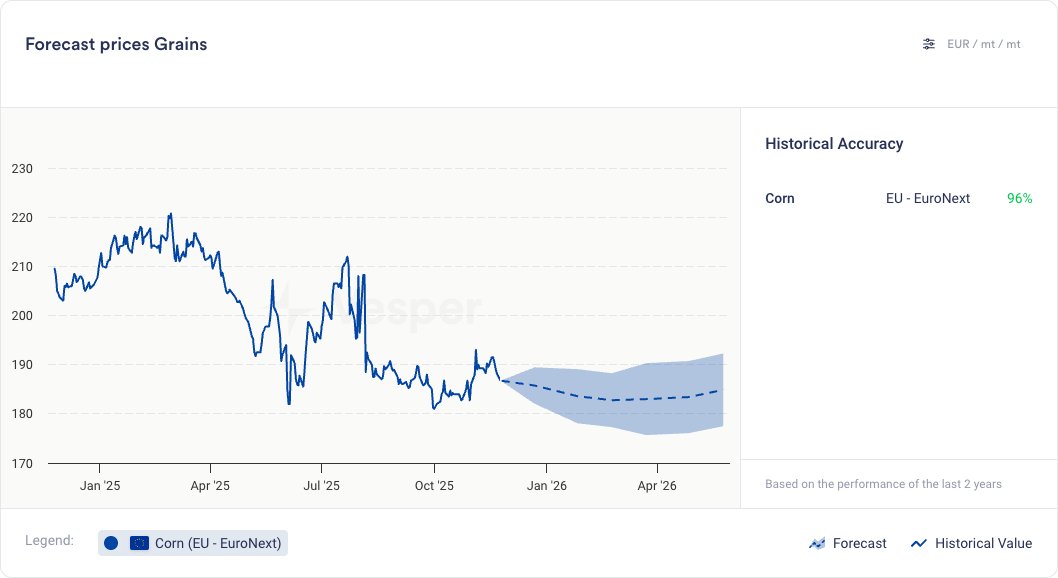

- عادت أسعار الذرة في يورونكست، بعد بعض التحركات المتعرجة، إلى 189 يورو/طن – وهو نفس المستوى قبل أسبوعين

- أفادت Asap Agri أن الرطوبة العالية للحبوب وتعطيل الخدمات اللوجستية من الهجمات الروسية قد قلصت بشكل حاد صادرات الذرة الأوكرانية في نوفمبر، حيث أبلغت UAC عن شحن 1.3 مليون طن فقط حتى الآن مقابل 2.5 مليون طن قبل عام

- يتوقع التجار أن تنخفض صادرات ديسمبر أيضًا، إلى حوالي 1.85 مليون طن مقارنة بـ 2.6 مليون طن في العام الماضي

- قد يؤدي هذا إلى الحفاظ على الطلب القوي على الذرة الأوروبية

- في غضون ذلك، رفعت IGC مرة أخرى تقديرها لمحصول الذرة العالمي لعام 2025/26 بمقدار 1 مليون طن إلى 1.298 مليار طن – وهو رقم قياسي مطلق

- انخفضت ذرة CBOT إلى 445 سنتًا أمريكيًا/بوشل من 447 سنتًا أمريكيًا/بوشل قبل أسبوعين

- لا تزال ذرة CBOT تتأثر إلى حد كبير بتحركات أسعار فول الصويا في CBOT، والتي تتقلب حاليًا حيث يحاول السوق قياس الطلب على الواردات الصينية لفول الصويا الأمريكي

- بلغ استخدام الذرة الأمريكية للإيثانول 463.4 مليون بوشل في أغسطس، بانخفاض 3.4٪ عن العام السابق، وفقًا لبيانات وزارة الزراعة الأمريكية. انخفض إجمالي استهلاك الذرة من قبل المطاحن إلى 511 مليون بوشل، بانخفاض 3.9٪ على أساس سنوي. انخفض أيضًا إنتاج DDGS إلى 1.87 مليون طن

- أفيد أن أسعار الذرة الأمريكية كانت تنافسية

الرسم البياني 3: سعر نشا الذرة، CFR روتردام (يورو/طن)

النظرة المستقبلية:

- التعلم الآلي: من المتوقع اتجاه هبوطي لذرة يورونكست

- التحليل الفني: هبوطي على المدى القصير والطويل

- رأي المحلل: يشير المحللون إلى انتعاش موسمي نموذجي من سبتمبر/أكتوبر، ولكن من المحتمل أن يؤدي الإنتاج العالمي القياسي إلى إبقاء الأسعار قريبة من مستويات العام الماضي أو أقل منها. بشكل عام، يتفق المحللون مع توقعات التعلم الآلي

- ومع ذلك، على المدى القصير – ربما في ديسمبر – قد توفر الاضطرابات في الخدمات اللوجستية الأوكرانية دعمًا مؤقتًا للأسعار

الرسم البياني 4: توقعات التعلم الآلي لذرة يورونكست (يورو/طن)

الشعير

- ارتفع سعر الشعير المستخدم في صناعة الشعير EXW Prairies إلى 242.3 دولارًا كنديًا/طن من 241.55 دولارًا كنديًا/طن قبل أسبوعين

- يبدو المعروض قويًا، لكن الطلب يبدو قويًا أيضًا

- من المتوقع أن يصل إنتاج الشعير في أستراليا إلى رقم قياسي يبلغ 15 مليون طن في السنة التسويقية 2025/26 مقابل 13.3 مليون طن في الموسم السابق، مدفوعًا بظروف النمو الممتازة في العديد من المناطق المنتجة، وفقًا لـ FAS USDA. من المتوقع أن تبلغ الصادرات 8.3 مليون طن – أعلى بكثير من المتوسط طويل الأجل، على الرغم من أنها لم تتغير عن العام الماضي

- من المتوقع أن ينخفض إنتاج الشعير في تركيا في السنة التسويقية 2025/26 إلى 5.1 مليون طن – أي أقل بحوالي 2 مليون طن عن العام الماضي – بعد أن أثر الجفاف الشديد على الغلات، وفقًا لـ FAS USDA. من المتوقع أن ترتفع واردات الشعير إلى حوالي 1.7 مليون طن

- قد تشير الصادرات النشطة من أوروبا وكندا أيضًا إلى طلب قوي

- اعتبارًا من 16 نوفمبر، صدرت دول الاتحاد الأوروبي 4.27 مليون طن من الشعير في السنة التسويقية 2025/26، بزيادة 130٪ على أساس سنوي. الوجهات التصديرية الرئيسية هي المملكة العربية السعودية (902 ألف طن)، والصين (876 ألف طن)، والأردن (518 ألف طن) – المفوضية الأوروبية

- أفادت Farmtario أن صادرات الشعير الكندية تتقدم بنسبة 46٪ عن وتيرة العام الماضي

النظرة المستقبلية:

- التعلم الآلي: يتوقع انتعاش الأسعار لشعير EXW Canada، على الرغم من أنه من المتوقع أن تظل المستويات أقل من الموسم السابق

- التحليل الفني: هبوطي على المدى القصير والطويل

- رأي المحلل: قد يظهر ارتفاع موسمي بحلول ديسمبر، لكن إنتاج القمح والذرة العالمي القوي – إلى جانب تحسن حصاد الشعير هذا العام – قد يحد من مكاسب الأسعار مقارنة بالموسم الماضي. بشكل عام، يتفق المحللون مع توقعات التعلم الآلي

الرسم البياني 5: توقعات التعلم الآلي لشعير EXW Prairies (دولار كندي/طن)

فول الصويا

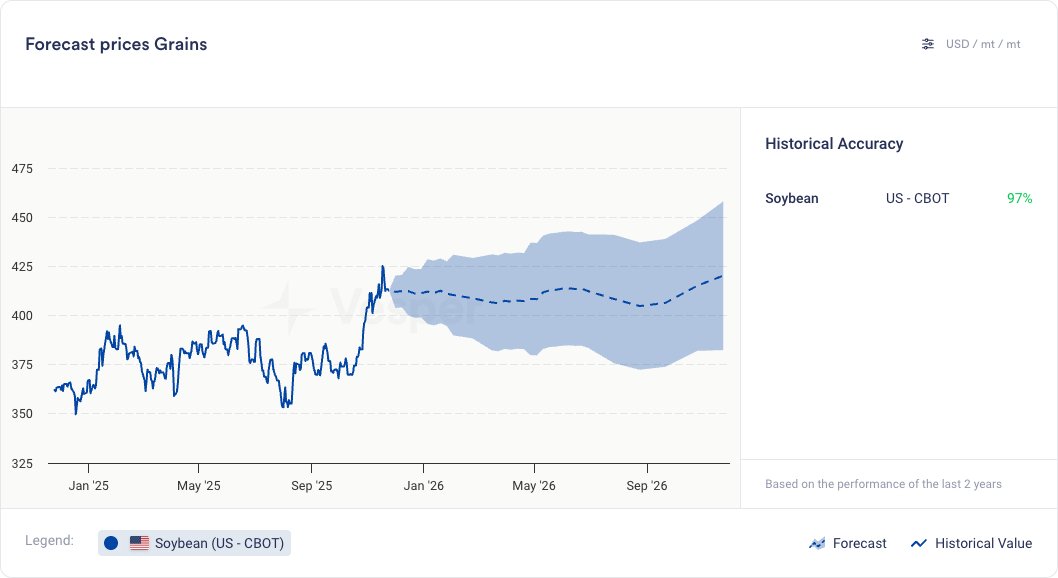

- ارتفع فول الصويا في CBOT إلى 1140 سنتًا أمريكيًا/بوشل من 1138 سنتًا أمريكيًا/بوشل قبل أسبوعين، بينما تحرك السعر النقدي FOB Gulf بشكل جانبي، وحام حول 455 دولارًا أمريكيًا/طن

- سُمعت أسعار FOB Paranaguá عند 434 دولارًا أمريكيًا/طن، بانخفاض عن 446 دولارًا أمريكيًا/طن في السابق

- المشكلة الرئيسية للسوق هي تحديد ما إذا كانت الصين ستفي بوعدها بشراء كميات كافية من فول الصويا الأمريكي

- تقول مصادر السوق إن الصين اشترت حوالي 10 شحنات من فول الصويا الأمريكي منذ أن تحدث ترامب وشي يوم الاثنين، مما دعم الأسعار

- جاء الدعم الإضافي من تصريحات ترامب بأنه ضغط على بكين لتسريع المشتريات، ومن وزير الخزانة الأمريكي سكوت بيسنت، الذي قال إن مشتريات الصين تسير وفقًا للجدول الزمني

- ومع ذلك، يشك المشاركون في السوق فيما إذا كانت الصين ستتمكن من شراء ما يكفي من فول الصويا الأمريكي. حتى الآن، يبدو أن المشتريات قد تمت فقط من قبل الشركات المملوكة للدولة – على الأرجح لبناء الاحتياطي – وفول الصويا الأمريكي أقل قدرة على المنافسة بمجرد تضمين رسوم الاستيراد. علاوة على ذلك، لا يزال المعروض من فول الصويا داخل الصين وفيرًا

- بناءً على ذلك، يجادل بعض الخبراء بأن القوة الحالية في أسعار فول الصويا مؤقتة، وأن الضغط الهبوطي قد يعود في الأشهر المقبلة بمجرد أن يقر السوق بفائض فول الصويا

الرسم البياني 6: سعر فول الصويا في CBOT (سنتًا أمريكيًا/بوشل)

النظرة المستقبلية:

- التعلم الآلي: من المتوقع حركة جانبية في الغالب لفول الصويا في CBOT، مع انخفاض يبدأ بالقرب من بداية الحصاد في سبتمبر

- التحليل الفني: هبوطي على المدى القصير بناءً على MACD، ولكنه صعودي على المدى الطويل حيث يكون السعر فوق المتوسطات المتحركة الرئيسية

- رأي المحلل: يحذر الخبراء من أن الوضع معقد وقد ينتهي الأمر بالولايات المتحدة بمخزونات كبيرة من فول الصويا. قد تظل الأسعار أقل من مستويات العام الماضي، ولكن ليس هبوطيًا كما كان متوقعًا في السابق

- موسميًا، تميل أسعار فول الصويا إلى الارتفاع حتى مايو ثم تنخفض

- ومع ذلك، لاحظ أن التصريحات الصادرة عن الولايات المتحدة والصين يمكن أن تدخل تقلبات كبيرة في السوق

الرسم البياني 7: نظرة التعلم الآلي لأسعار فول الصويا في CBOT (دولار أمريكي/طن)