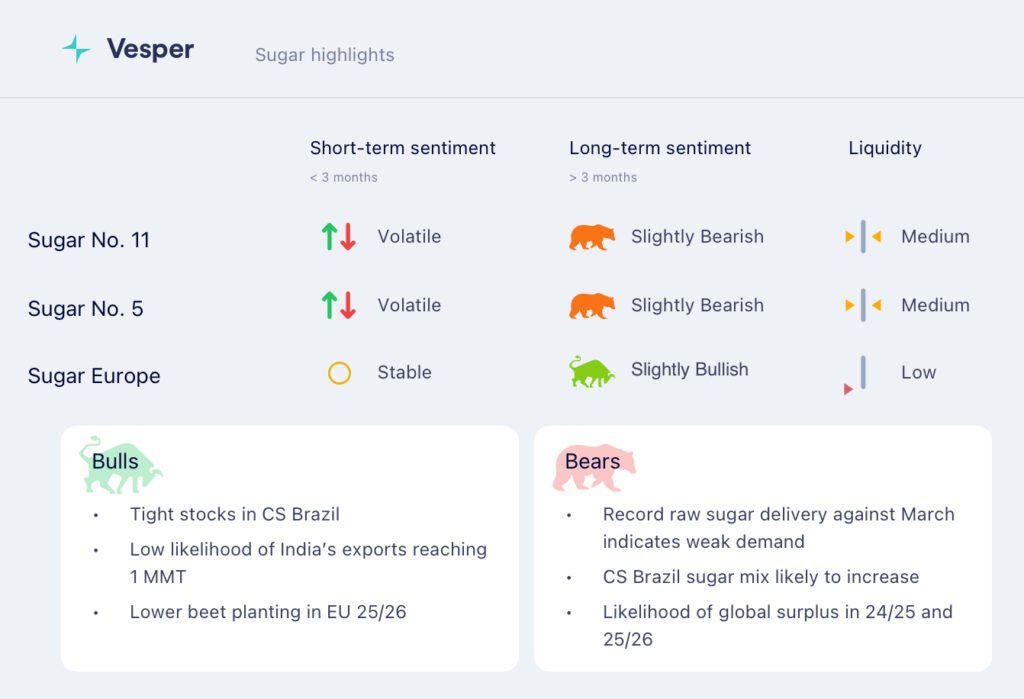

انخفاض قياسي في تسليمات السكر الخام يؤدي إلى تراجع الأسعار

في الأسبوع الماضي، انخفضت أسعار السكر رقم 11 بنسبة 16٪ تقريبًا، لتصل إلى 18.10 سنتًا أمريكيًا للرطل. هذا الانخفاض مدفوع بمجموعة من العوامل، بما في ذلك انخفاض أسعار النفط الخام، مما يجعل الإيثانول أقل ربحية ويشجع المصانع على إعطاء الأولوية لإنتاج السكر، وبالتالي زيادة المعروض من السكر. كما أثرت مخاوف الطلب على السوق، حيث أشارت عمليات تسليم السكر الخام المرتفعة مقابل عقود آجلة إلى ضعف الطلب.

بالإضافة إلى ذلك، لا يزال سوق السكر العالمي تحت الضغط بسبب المخاوف بشأن الفوائض المحتملة. في حين أنه من المتوقع أن يرتفع إنتاج السكر في البرازيل في الفترة 2025/26، فإن الظروف الجوية في المناطق المنتجة الرئيسية مثل البرازيل وتايلاند يمكن أن تؤثر على الغلة. في الاتحاد الأوروبي، من المتوقع انخفاض الإنتاج لموسم 2025/26 بسبب انخفاض المساحة المزروعة، مما قد يؤدي إلى زيادة متواضعة في الأسعار. على الرغم من ذلك، لا تزال التوقعات غير مؤكدة، مع وجود مخاطر محتملة تنبع من أنماط الطقس وديناميكيات التجارة، بما في ذلك مستقبل صادرات السكر الأوكرانية إلى المنطقة.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (04/03/2025) إلى 18.1 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (04/03/2025) إلى 518 دولارًا أمريكيًا للطن المتري

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- مؤشر أسعار فيسبير الألماني (05/03/2025) للسكر عند 6057 يورو للطن المتري DAP. يبلغ سعر السكر في هولندا VPI 595 يورو للطن المتري EXW. يبلغ سعر السكر في بولندا VPI الآن 560 يورو للطن المتري DAP، وسعر السكر في إسبانيا VPI الآن 600 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (05/03/2025) عند 600 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (05/03/2025) عند 613 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (05/03/2025) عند 560 يورو للطن المتري DAP؛

- من المتوقع أن تواجه منطقة الاتحاد الأوروبي + المملكة المتحدة حملة سكر صعبة في 25/26 مع انخفاض المساحة المزروعة بسبب انخفاض أسعار البنجر وارتفاع تكاليف الإنتاج. ومع ذلك، لا يزال بنجر السكر خيارًا جذابًا مقارنة بالمحاصيل الأخرى، مما يؤدي إلى انخفاض معتدل في المساحة المزروعة بنحو 5٪؛

- في فرنسا وألمانيا، من المتوقع أن تظل الأسعار الدنيا المضمونة للمزارعين مستقرة، مع عدم وجود محصول بديل يمكنه استبدال أكثر من 10٪ من المساحة المنخفضة في ألمانيا. في النمسا، من المقرر أن تنخفض المساحة المزروعة بنسبة 10-15٪ بسبب مشاكل الحقول، بينما تتوقع بولندا انخفاضًا طفيفًا يبلغ حوالي 200 هكتار، أي ما يعادل انخفاضًا بنسبة 3-4٪؛

- من المتوقع أن تكون الظروف الجوية مواتية لربيع عام 2025، مع درجات حرارة أعلى من المتوسط في مناطق الاتحاد الأوروبي الرئيسية. ومع ذلك، لا تزال قضايا الأمراض المستمرة مثل SBR و Stolbur يمكن أن تؤثر على غلة بنجر السكر؛

- لا يزال الاتفاق التجاري للاتحاد الأوروبي مع أوكرانيا، المقرر أن ينتهي في يونيو 2025، غير مؤكد. إذا تم تمديده، فقد يؤدي ذلك إلى زيادة واردات السكر من أوكرانيا، والتي قد تتراوح من 200000 إلى 400000 طن أو زيادة سنوية في حصص التعريفات الجمركية. ومع ذلك، قد تؤدي التوترات مع مزارعي الاتحاد الأوروبي إلى اتخاذ تدابير دعم إضافية للمنتجين المحليين، مما يؤثر على استراتيجيات الإنتاج؛

- تعمل أوكرانيا على زيادة مساحة زراعة بنجر السكر كجزء من جهودها لتعزيز الإنتاج المحلي. تهدف هذه التوسعة إلى التخفيف من تأثير قيود الوصول المحتملة إلى السوق مع دعم الطلب المتزايد على السكر داخل الأسواق المحلية والتصدير على حد سواء؛

النظرة المستقبلية

من المتوقع أن يكون هناك شعور صعودي في سوق السكر في الاتحاد الأوروبي 28 بسبب الظروف الحالية. من المرجح أن ترتفع الأسعار بشكل طفيف مع بدء زراعة البنجر في أواخر مارس في جميع أنحاء أوروبا. مع انخفاض المساحة المزروعة، من المتوقع أن ينخفض إنتاج الاتحاد الأوروبي، على الرغم من أنه من المتوقع خفض معتدل بنحو 5٪. تشمل المخاطر الرئيسية التي يمكن أن تغير توقعات السوق الطقس السيئ خلال موسم الزراعة والمستقبل غير المؤكد لصادرات السكر الأوكرانية. يمكن أن يؤدي تمديد الصفقة التجارية لأوكرانيا إلى زيادة الواردات، مما قد يؤثر على ديناميكيات العرض والطلب المحلية.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (04/03/2025) 461 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (04/03/2025) 506 دولارات أمريكية للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (03/03/2025) 457 دولارًا أمريكيًا للطن المتري؛

- يُظهر تقرير UNICA للنصف الأول من شهر فبراير أن سحق القصب في منطقة الوسط والجنوب وصل إلى 245 ألف طن، بانخفاض حاد بنسبة 55.4٪ مقارنة بالفترة نفسها من العام الماضي. انخفض معدل السكر القابل للاسترداد الكلي (ATR) إلى 134.7 كجم / طن، مما يعكس انخفاضًا بنسبة 2.9٪ على أساس سنوي. انخفض مزيج السكر إلى 22.9٪، بانخفاض من 37.9٪ في العام الماضي، مما أدى إلى إنتاج سكر يبلغ 7 آلاف طن فقط، بانخفاض 73.75٪ على أساس سنوي. في المقابل، ارتفع إجمالي إنتاج الإيثانول إلى 381 مليون لتر، بزيادة 37.7٪ على أساس سنوي؛

- من أبريل إلى منتصف فبراير، وصل سحق القصب في منطقة الوسط والجنوب في البرازيل إلى 614.4 مليون طن متري، بانخفاض 5٪ على أساس سنوي. انخفض معدل السكر القابل للاسترداد الكلي (ATR) إلى 141.3 كجم / طن، بزيادة طفيفة بنسبة 1.2٪ على أساس سنوي. انخفض مزيج السكر إلى 48.1٪، بانخفاض من 49٪ في العام الماضي، مما أدى إلى إنتاج 39.8 مليون طن متري من السكر، بانخفاض 5.6٪ على أساس سنوي. وفي الوقت نفسه، ارتفع إجمالي إنتاج الإيثانول إلى 33.6 مليار لتر، بزيادة 3.7٪ على أساس سنوي؛

- اعتبارًا من 31 يناير، بلغت مخزونات السكر في البرازيل 4.5 مليون طن متري، بانخفاض 44.3٪ على أساس سنوي. يمكن أن تنخفض المخزونات إلى 1.2-1.3 مليون طن متري بحلول نهاية مارس إذا استمر معدل الشحن الحالي، مما يتطلب تخفيض أحجام التصدير لتجنب الاستنفاد المفرط؛

- تدرس حكومة البرازيل تخفيض ضريبة الاستيراد على الإيثانول البالغة 18٪ لإدارة أسعار الوقود المحلية وتعزيز العلاقات التجارية مع الولايات المتحدة. يُنظر إلى هذا الإجراء على أنه استجابة للتعريفة الأمريكية المحتملة على الإيثانول البرازيلي. إذا تم تنفيذه، فقد يؤدي ذلك إلى زيادة واردات الإيثانول، مما قد يؤثر على الأسعار المحلية وتحويل تخصيص قصب السكر بين إنتاج الإيثانول والسكر في مناطق الشمال والشمال الشرقي والوسط والجنوب؛

- في الأيام الخمسة عشر الأولى من شهر فبراير، صدرت البرازيل 1.22 مليون طن متري من السكر، وهو ما يمثل انخفاضًا بنسبة 49٪ مقارنة بالفترة نفسها من العام الماضي؛

- كانت ترشيحات قائمة السفن منخفضة نسبيًا في يناير وأوائل فبراير مقارنة بالفترة نفسها في 23/24. يمكن أن يعزى ذلك إلى انخفاض مخزونات السكر، والمنافسة مع صادرات الحبوب، والقيود اللوجستية؛

النظرة المستقبلية

توقعات السكر لعام 25/26 هبوطية على المدى المتوسط إلى الطويل، حيث من المقرر أن يرتفع إنتاج السكر في البرازيل، مع تقديرات تبلغ 40.7 مليون طن متري بسبب مزيج سكر أقوى بنسبة 51٪. مع زيادة الإنتاج، من المتوقع أن يشهد السوق ضغوطًا هبوطية على الأسعار، مما قد يؤدي إلى فائض.

الهند

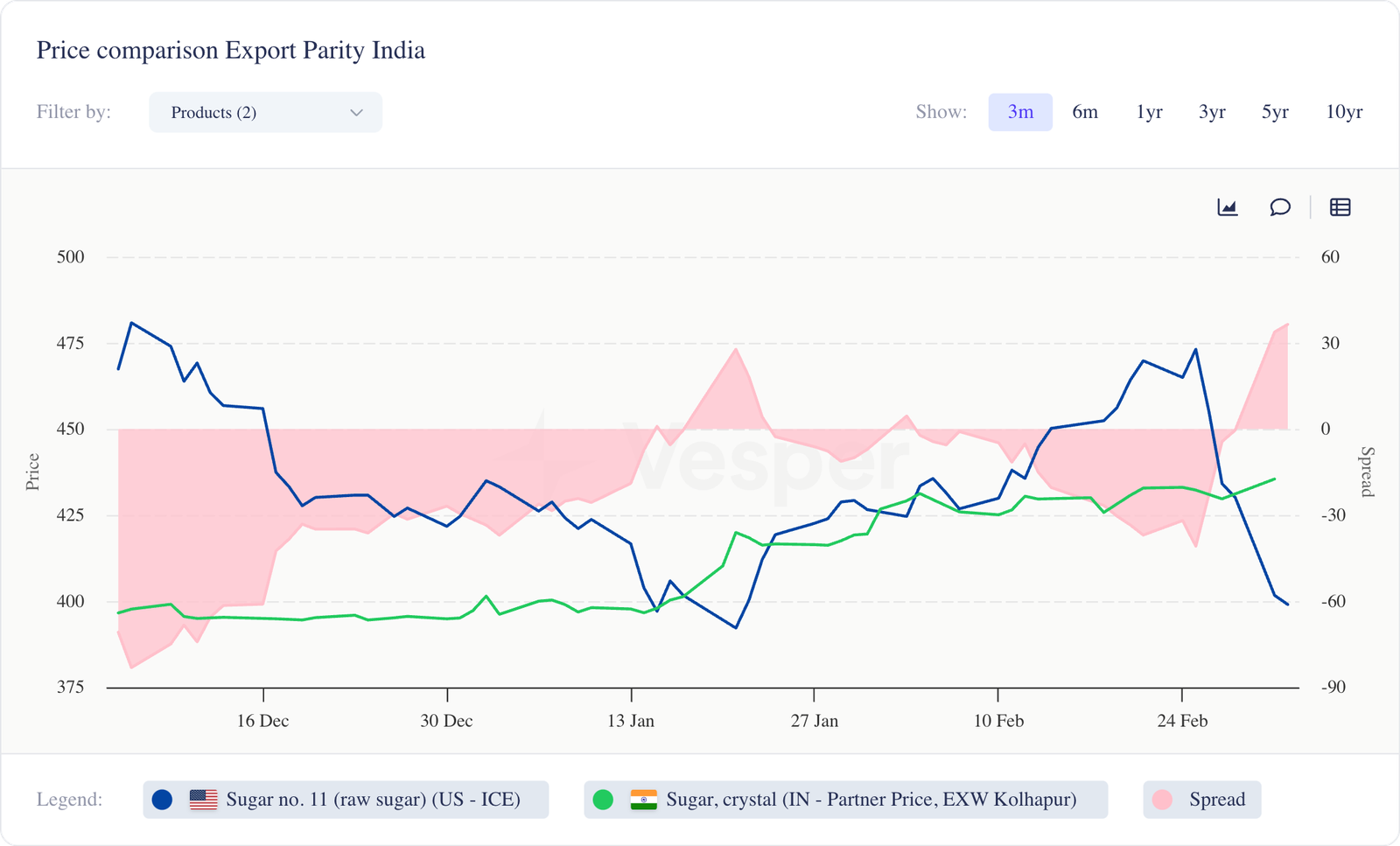

- يبلغ سعر السكر البلوري (IN، سعر الشريك، EXW Kolhapur) (03/02/2025) 435 دولارًا أمريكيًا للطن المتري؛

الرسم البياني 2: السكر، البلوري (IN، EXW Kolhapur) مقابل السكر رقم 11 بالدولار الأمريكي للطن المتري

- انخفض إنتاج السكر في الهند إلى 19.7 مليون طن بحلول منتصف فبراير 2025، بانخفاض 12.1٪ عن العام الماضي، مع تشغيل عدد أقل من المصانع (460 مقابل 504 في الموسم الماضي؛

- لا يزال الإنتاج النهائي للسكر لموسم 24/25 غير مؤكد، لكن التقديرات تشير إلى أنه سيتراوح بين 26 و 27 مليون طن، وهو انخفاض كبير عن إنتاج الموسم الماضي البالغ 31.96 مليون طن؛

- يتوقع بعض التجار والمحللون أن إنتاج السكر في الهند قد لا يتجاوز 26 مليون طن هذا الموسم، ويرجع ذلك أساسًا إلى انخفاض الغلة في الولايات المنتجة الرئيسية. انتهت مواسم السحق في وقت أبكر من المعتاد في ولايتي ماهاراشترا وأوتار براديش، حيث اختتمت العديد من المصانع في هذه المناطق بالفعل عملياتها، مما ساهم في انخفاض الإنتاج؛

- على الرغم من انخفاض الإنتاج، استأنفت صادرات السكر في الهند، وارتفعت أسعار السكر، مما قد يساعد المصانع على تحسين هوامش التشغيل؛

- من المتوقع أن يكون لدى الهند مخزونات سكر كافية في بداية موسم السحق التالي، مع تقدير المخزونات الافتتاحية بـ 6 ملايين طن، فوق القاعدة القياسية البالغة 5-5.5 مليون طن. هذا انخفاض عن المخزون الافتتاحي البالغ 8 ملايين طن في بداية موسم 24/25؛

النظرة المستقبلية

من المتوقع أن ينخفض إنتاج السكر في الهند لموسم 2024/25 بسبب انخفاض الإنتاج في الولايات المنتجة الرئيسية مثل ماهاراشترا وأوتار براديش. مع توقع الصادرات بين 500000 و 700000 طن، تظل التوقعات لشحنات الهند ضعيفة. ومع ذلك، فإن العرض الأكثر إحكامًا المتوقع يمكن أن يدعم أسعار السكر العالمية.

تايلاند

- يبلغ سعر السكر البلوري (TH، سعر الشريك، تسليم ظهر السفينة تايلاند) (03/03/2025) 466 دولارًا أمريكيًا للطن المتري؛

- ينتهي موسم سحق قصب السكر التايلاندي فجأة بسبب الأمطار الغزيرة المستمرة، مما يقلل معدلات المعالجة إلى 700000 طن من القصب يوميًا (TCD). أغلقت العديد من المصانع بالفعل، ومن المتوقع أن يتبعها المزيد؛

- يُقدر إنتاج السكر لموسم 24/25 بحوالي 10 ملايين طن متري، مع إجمالي إنتاج القصب بين 85 و 88 مليون طن متري. من المرجح أن تؤدي فترة الحصاد المختصرة إلى زيادة حرق القصب، مما يزيد من المخاوف البيئية؛

- تواجه صناعة السكر التايلاندية ضربة مالية بقيمة 2 مليار باهت تايلاندي بعد أن حظرت الصين واردات الشراب ومزيج السكر. أضافت عودة 300 حاوية خسائر إضافية من رسوم التأخير ونفقات الشحن؛

- تتوقع صناعة السكر التايلاندية زيادة بنسبة 10٪ في إنتاج قصب السكر لموسم 25/26، وربما تصل إلى 100 إلى 105 ملايين طن متري، بشرط أن تدعم الأمطار الصيفية المواتية نمو المحاصيل؛

النظرة المستقبلية

يواجه سوق السكر في تايلاند تحديات من النهاية المبكرة للسحق، مما يحد من الإنتاج إلى 10 ملايين طن متري. تضيف نقص العمالة والمخاوف البيئية، بما في ذلك ضرائب الكربون المحتملة، ضغوطًا. كما تعاني الصناعة من خسائر من حظر الصين على استيراد الشراب. ومع ذلك، من المتوقع زيادة بنسبة 10٪ في إنتاج القصب إلى 100-105 مليون طن متري لعام 25/26، رهنا بالطقس المواتي.