أصدرت اللجنة الإدارية للفستق تقرير شحناتها لشهر فبراير 16, 2026، والذي يغطي الشهر الخامس من الموسم الزراعي 2025/26. يتبع الفستق دورة طبيعية من سنة إلى أخرى، حيث تم تصنيف 2025/26 على أنها سنة إنتاج عالية. يتم الإبلاغ عن جميع الأرقام على أساس ما يعادل القشرة، مع تحويل أوزان النواة باستخدام نسبة 0.45.

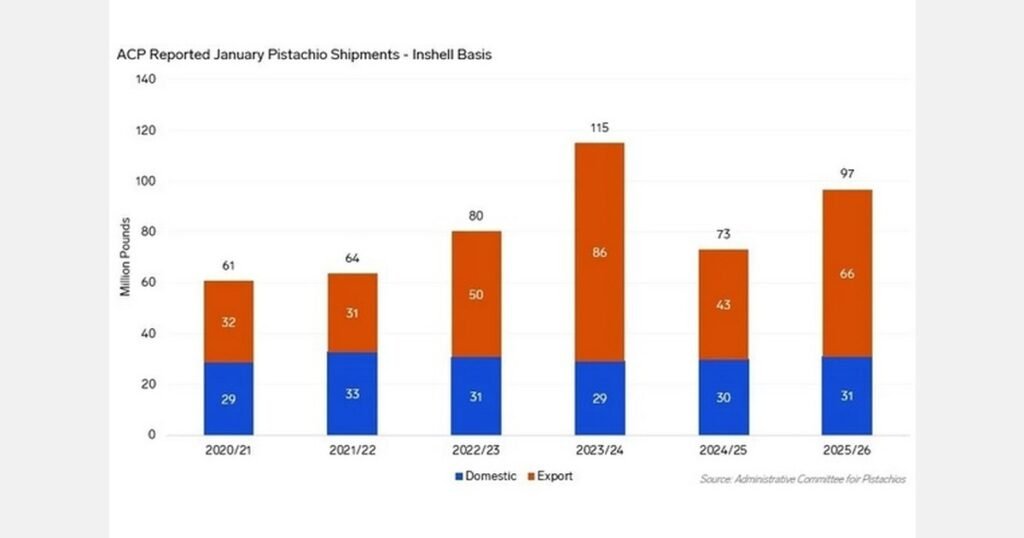

بلغت شحنات يناير 2026 ما مجموعه 96.7 مليون رطل، بزيادة 32.3% على أساس سنوي و 23.2% فوق متوسط الخمس سنوات. ارتفعت شحنات التصدير بنسبة 52.1% مقارنة بشهر يناير 2024/25، لتصل إلى 65.9 مليون رطل، في حين زادت الشحنات المحلية بنسبة 3.4% لتصل إلى 30.8 مليون رطل. وبالمقارنة مع شهر يناير 2023/24، وهو العام السابق، كانت إجمالي الشحنات أقل بنسبة 15.8%.

وصلت الشحنات المتراكمة منذ بداية الموسم من سبتمبر إلى يناير إلى 639.7 مليون رطل، بزيادة 23.0% مقارنة بالموسم السابق و 34.1% فوق متوسط الخمس سنوات. وزادت أحجام التصدير بنسبة 28.6% على أساس سنوي لتصل إلى 485.0 مليون رطل، في حين ارتفعت الشحنات المحلية بنسبة 8.2% لتصل إلى 154.7 مليون رطل. وبالمقارنة مع العام السابق 2023/24، لا تزال إجمالي الشحنات أقل بنسبة 4.2%.

من منظور العرض، بلغ إجمالي الإيرادات لشهر يناير 1.57 مليار رطل على أساس ما يعادل القشرة، وهو ما يمثل استقرارًا على أساس شهري، مما يشير إلى أن التدفقات الجديدة للمحاصيل قد اختتمت إلى حد كبير. كانت الإيرادات أعلى بنسبة 41.6% من يناير 2024/25 و 5.3% أعلى من يناير 2023/24، وهو آخر مقارنة في سنة الإنتاج العالية.

بلغ المخزون المعدل لشهر يناير حوالي 1.517 مليار رطل، بزيادة 0.3% على أساس شهري بعد التقلص الروتيني وتدفقات التقشير. انتهى المخزون القابل للتسويق المقدر في يناير عند 876.0 مليون رطل، بانخفاض 9.5% على أساس شهري حيث أدت الشحنات إلى تقليل العرض المتاح. كان المخزون القابل للتسويق أعلى بنسبة 13.3% على أساس سنوي وظل دون تغيير تقريبًا مقارنة بشهر يناير 2023/24.

تُظهر بيانات السوق أن الشحنات تزيد بنسبة 23.0% عن العام السابق و 34.1% فوق متوسط الخمس سنوات، على الرغم من أنها لا تزال أقل بنسبة 4.2% من المعيار القياسي المقارن في سنة الإنتاج العالية. تتخلف أسواق التصدير عن وتيرة العام السابق بنسبة 7.6%، في حين تتجاوز الشحنات المحلية مستوى العام السابق بنسبة 8.5%.

تعكس الإيرادات الإنتاج المرتفع، في حين أن عمليات سحب المخزون مستمرة مع تقدم نشاط الشحن. أفاد المشاركون عن اتجاه أسعار ثابت إلى قوي مدعومًا بحركة المخزون ومستويات الشحن التي لا تزال أعلى من المتوسطات التاريخية، حتى مع تراجع الأحجام عن الرقم القياسي السابق في سنة الإنتاج العالية.

المصدر: