ملخص:

المحتوى:

تواجه أسواق العقود الآجلة في بورصة شيكاغو التجارية (CME) صعوبات، مع تعرض الزبدة والأجبان بشكل خاص لضربات متتالية. اختفى المشترون عند المستويات المرتفعة، ووصلت مستويات المخزون إلى قيم عالية (وهو ما لا ينبغي أن يكون مفاجئًا)، وإنتاج الحليب في تحسن، وتتحسن توقعات إنتاج الحليب على الرغم من استمرار إنفلونزا الطيور.

بشكل عام، كان هذا كافيًا لدفع أسعار الزبدة والأجبان إلى الانخفاض مرة أخرى، ولكن ليس مصل اللبن المجفف والمنتجات الخالية من الدسم. أدى انخفاض إنتاج ومخزونات كلا المسحوقين إلى الحفاظ على هذه الأسواق. ومع ذلك، قد يبدأ هذان السوقان في الشعور بالرياح المعاكسة للسوق العالمية للألبان. وعندما يحدث ذلك، فمن المرجح أن تكون أوروبا هي الملامة!

التكبير على بورصة شيكاغو التجارية (CME)، من اليومي إلى 5 سنوات

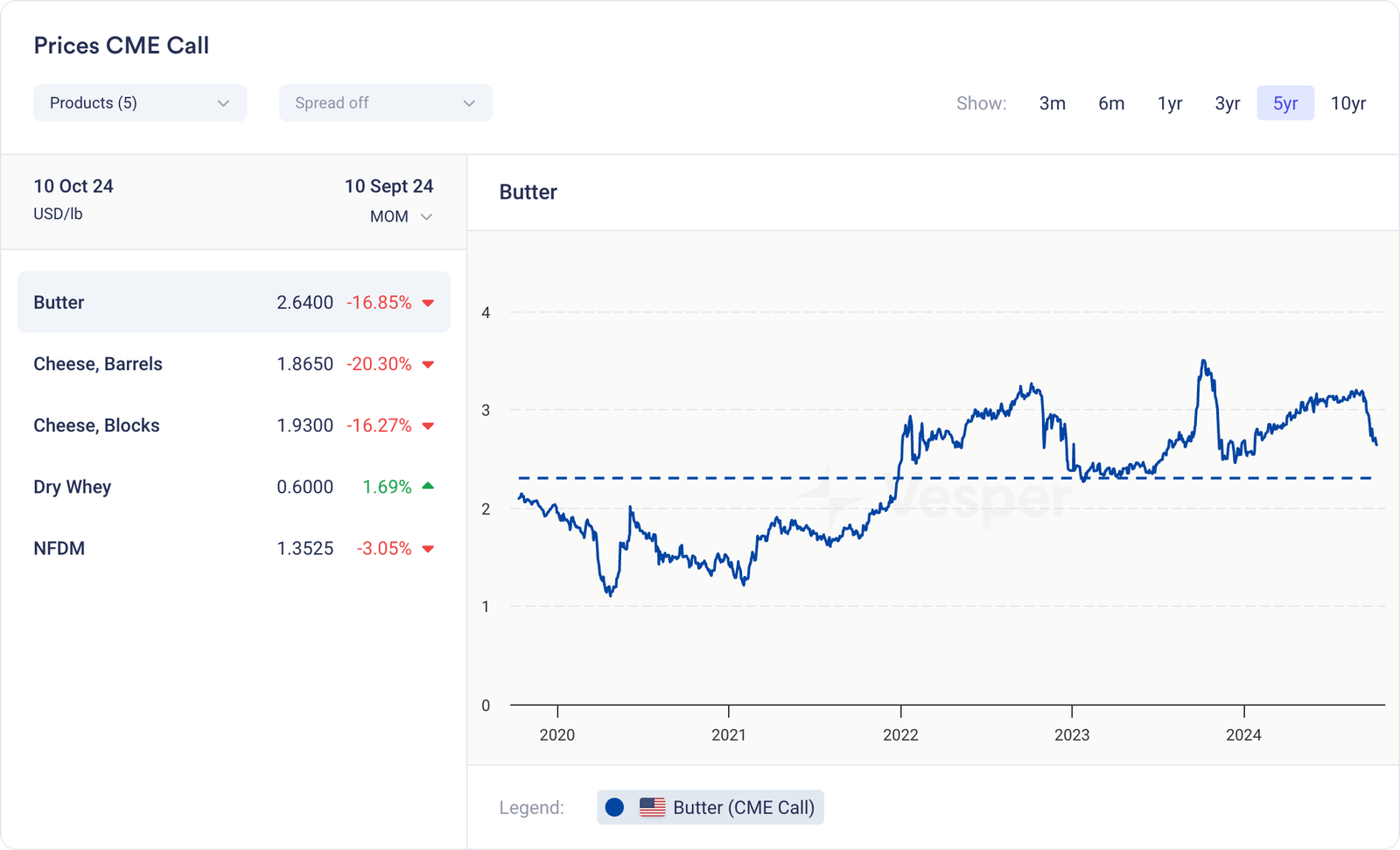

عند تغيير العرض لإظهار التغيرات في الأسعار من شهر لآخر بدلاً من التغيرات من أسبوع لآخر، يظهر الانخفاض السريع في أسعار الزبدة والأجبان بشكل أفضل. الانخفاضات بنسبة -16 إلى -20٪ في غضون شهر ليست استثنائية (بعد الآن)، ولكن لا يزال من الصعب جدًا التعامل معها.

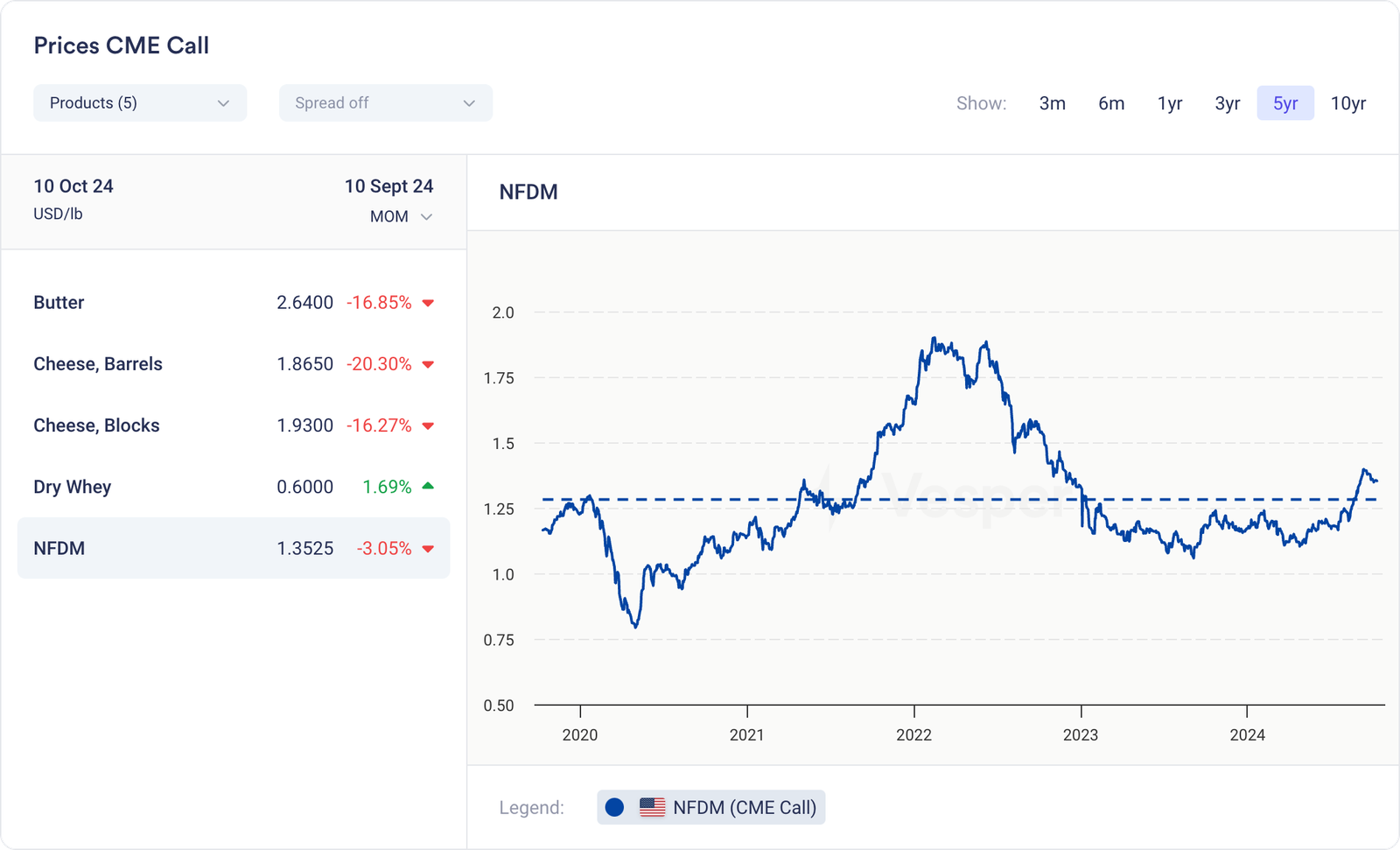

لوضع التغييرات في منظورها الصحيح، يمكننا إلقاء نظرة على متوسطات 5 سنوات باستخدام أحدث إضافة لدينا، وهو خط متوسط السعر. باختصار، جميع الأسعار الآن أعلى قليلاً فقط من متوسطها على مدى 5 سنوات. ومع ذلك، فإن الطريقة التي وصلوا بها إلى هناك خلال الشهر الماضي مختلفة.

أول ما يتبادر إلى الذهن هو أن الزبدة والأجبان كانت مبالغًا فيها. ولكن هناك ما هو أكثر من مصل اللبن ومسحوق الحليب أيضًا. يسحب إنتاج مركزات بروتين مصل اللبن (WPC) ومركزات بروتين الحليب (MPC) مصل اللبن السائل والحليب منزوع الدسم بعيدًا عن أبراج تجفيف مصل اللبن المجفف والحليب المجفف الخالي من الدسم. لذلك، على الرغم من أن الطلب على مصل اللبن المجفف وNFDM لم يكن كبيرًا، إلا أن الإنتاج المستمر المنخفض يجب أن يترك بصمته في النهاية.

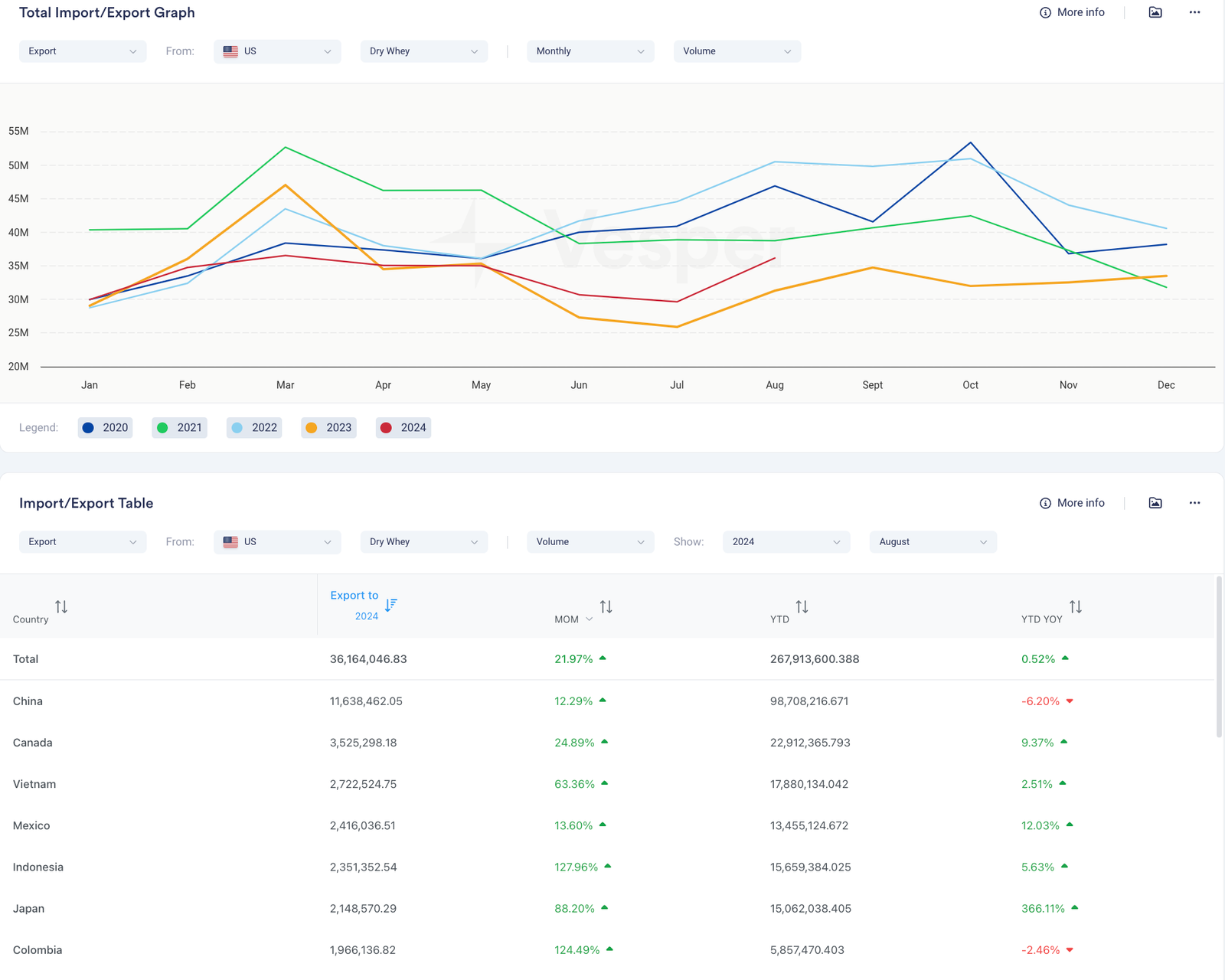

صادرات مصل اللبن الأمريكية: مشهد متغير

قد يبدو مسحوق مصل اللبن فئة واضحة، ولكن تحت السطح، كانت سنة مضطربة لكل من الإنتاج والصادرات. السؤال الرئيسي هو: ما هي الأرقام التي يجب أن نوليها اهتمامًا حقًا؟

استقر إنتاج مصل اللبن المجفف في أوائل عام 2024 على الرغم من الطلب القوي على مركزات بروتين مصل اللبن (WPC). ومع ذلك، تحول المد بشكل حاد بعد أبريل، عندما وصل الإنتاج إلى أعلى مستوى له في ذلك الشهر منذ خمس سنوات. وبحلول يوليو وأغسطس، انهار الإنتاج – بانخفاض 22.97٪ و 20.91٪ على التوالي مقارنة بمستويات عام 2023. على الرغم من ارتفاع إنتاج الجبن بنسبة 1.26٪ على أساس سنوي (YTD)، إلا أن إنتاج مصل اللبن المجفف لم يحذو حذوه، مما أثار تساؤلات حول ما وراء هذا الانخفاض في العرض.

أثرت حمى البروتين العالية في البداية على WPC35 بشدة، ولكن يبدو أن ذلك يستقر الآن، حيث يقترب إنتاج أغسطس من مستويات عام 2023 لأول مرة هذا العام. ارتفع WPC80 أيضًا بنسبة 6.54٪ على أساس سنوي، لكن هذا يتضاءل بالمقارنة مع الزيادة بنسبة 70٪ في إنتاج معزولات بروتين مصل اللبن (WPI).

على صعيد التصدير، تصبح القصة أكثر إثارة للاهتمام. ارتفعت صادرات مصل اللبن خلال الصيف، حيث أظهرت شهور يونيو ويوليو وأغسطس نموًا مضاعفًا مقارنة بعام 2023. ولكن في حين أن ذلك يبدو واعدًا على الورق، فمن الضروري النظر إلى ما وراء عام 2023. عند مقارنتها بسنوات الوباء (2020-2022)، فإن الصورة ليست وردية تمامًا – على الرغم من أن وصف تلك “بالسنوات العادية” قد يمتد إلى المصداقية.

ثم هناك الصين، أكبر مستورد لمصل اللبن في العالم، وهي مسؤولة عن حوالي 40٪ من صادرات مصل اللبن المجفف الأمريكية. انخفضت واردات مصل اللبن الصينية بنسبة 6٪ أخرى هذا العام. في حين أن هذا أمر مهم، فإن السؤال الحقيقي هو ما إذا كان التدفق الأخير في الطلب الصيني على الألبان سيؤدي إلى انتعاش مماثل لمصل اللبن كما رأينا بالنسبة لمسحوق الحليب منزوع الدسم (SMP) ومسحوق الحليب كامل الدسم (WMP).

من المهم تسليط الضوء على أن هذه المنتجات مختلفة. في حين أن الواردات الصينية من SMP و WMP انخفضت بشكل كبير لمعظم العام – انخفض SMP بنسبة 35.77٪ على أساس سنوي و WMP بنسبة 10.85٪ – انخفضت واردات مصل اللبن بأرقام فردية فقط، مما قد يفسر سبب عدم رؤيتنا لنفس النوع من الانتعاش.

هل يستغل أي شخص الفجوة التي تركتها الولايات المتحدة في سوق مصل اللبن في الصين؟ ليس بشكل كبير. احتلت هولندا المرتبة الثانية بزيادة الصادرات إلى الصين بنسبة 5.6٪، لكنها لا تزال تمثل حوالي خمس صادرات الولايات المتحدة. جاء النمو الكبير من أيرلندا ونيوزيلندا، اللتين زادتا صادرات مصل اللبن إلى الصين بأكثر من 70٪ – على الرغم من أن أحجامهما لا تزال صغيرة مقارنة بصادرات الولايات المتحدة. ومع ذلك، فإن هذه البلدان تنخر في هيمنة أمريكا في هذه الفئة.

لذلك، في حين أن صادرات مصل اللبن الأمريكية شهدت بعض الانتعاش على المدى القصير، فإن الديناميكيات في سوق مصل اللبن – مع تحول الإنتاج، والطلب العالمي غير المستقر، وظهور منتجات البروتين العالية – تخلق مشهدًا به ما يكفي من الأجزاء المتحركة لتبرير الاهتمام الوثيق في السنوات القادمة

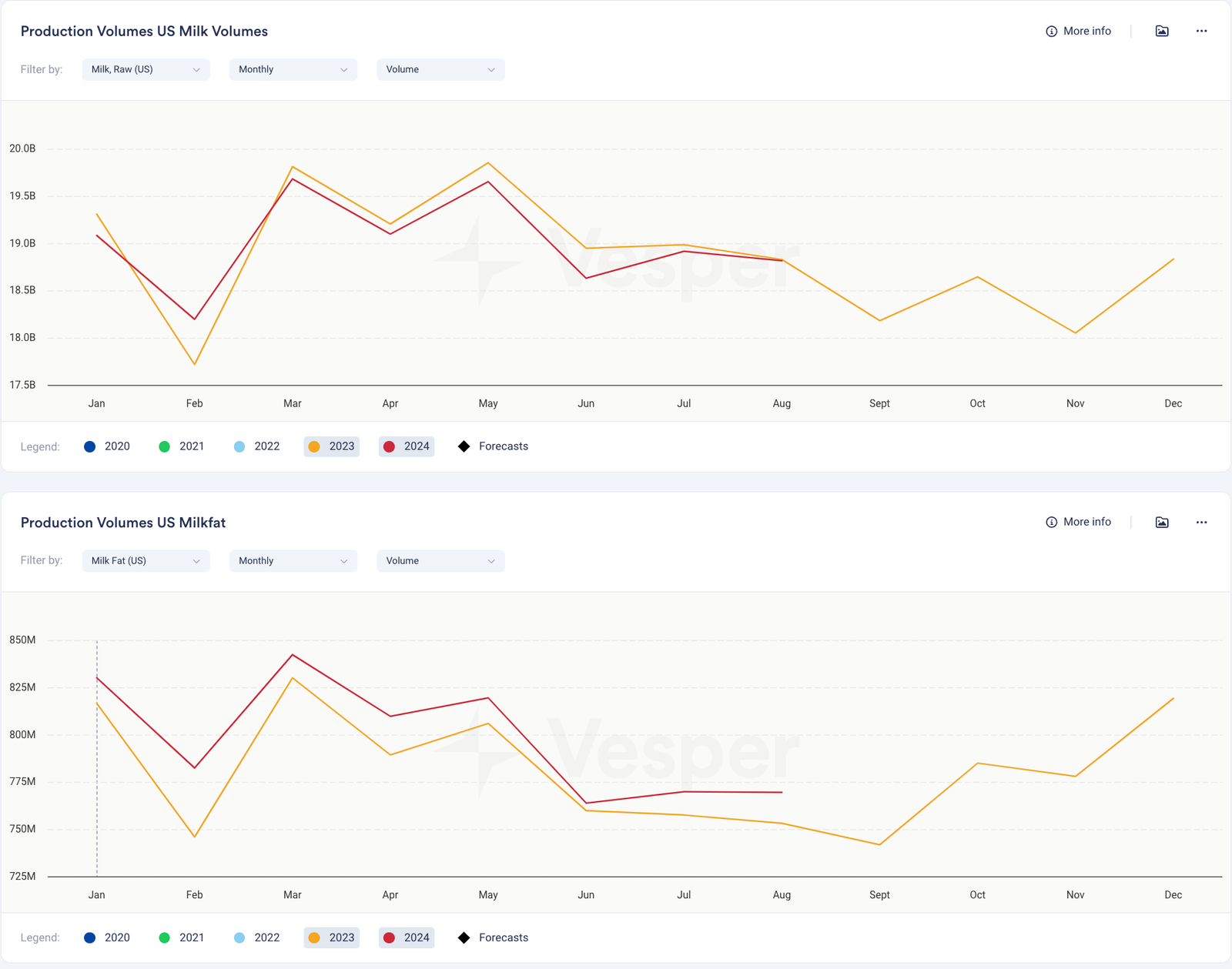

الأبقار الأمريكية الفائقة: إلى متى يمكن للغلات الاستمرار في التعويض عن نقص القطيع؟

غلات الأبقار الحلوب الأمريكية عند مستويات يجب أن تحسدها عليها البلدان الأخرى المنتجة للألبان. تظهر الأرقام أن الولايات المتحدة لا تزال الأفضل في فئتها، على الرغم من انخفاض كبير في حجم القطيع مقارنة بالعام الماضي. ارتفع إنتاج دهون الحليب للأشهر الثمانية الأولى من عام 2024، بزيادة مثيرة للإعجاب بلغت 2.06٪ على أساس سنوي. ولكن في حين أن النمو جدير بالملاحظة، فإنه يثير سؤالًا حاسمًا: إلى متى يمكن الحفاظ على ذلك؟

“لكن 12 شهرًا من معدلات الاستبعاد المنخفضة بشكل مذهل وستة أشهر من إنفلونزا الطيور تركت أثرها بشكل واضح. في حين أنها لا تزال الأكثر إنتاجية في العالم، فإن قطيع الألبان الأمريكي يتقدم في العمر ببطء وأقل كفاءة. تجاوزت غلات الحليب مستويات العام الماضي في أغسطس، لكن ذلك لأن أغسطس 2023 كان حارًا في معظم أنحاء الجنوب والغرب. تقارن المقارنة لمدة عامين بعض تأثير الطقس وتوضح تأثير نقص العجول على إنتاجية الألبان. انخفضت متوسط غلات الحليب الوطنية عن نفس الشهر قبل عامين في يونيو ويوليو وأغسطس. وهذا يتناقض بشكل صارخ مع النمو النموذجي لمدة عامين يبلغ حوالي 2٪. يحاول منتجو الألبان الحفاظ على حظائرهم ممتلئة وإنتاج المزيد من الحليب، لكن غلات الحليب المتضائلة تقوض هذه الجهود.”

أدناه، سترى الموسمية في إنتاج دهون الحليب مقابل غلات الحليب. مع المخاطر الموضحة في تحليل سارينا، من المفيد أن نتساءل إلى متى يمكن الحفاظ على النمو في مستويات الزبدة. قدم يونيو 2024 اختبار إجهاد مهمًا، حيث انخفضت غلات الحليب بما يكفي مقارنة بعام 2023 لإنتاج أصغر نمو في دهون الحليب على أساس سنوي حتى الآن.

لا تزال الحوافز للمزارعين موجودة، مدفوعة بأسعار الحليب القوية ومعدلات الاستبعاد المنخفضة (بانخفاض 13.71٪ على أساس سنوي). ومع ذلك، بدأت المخاوف تتصاعد. مع تقدم القطيع في العمر وانخفاض كفاءته، يمكن أن تؤدي قضايا مثل آثار اللسان الأزرق، ونقص العجول المستمر، وتقلبات أسعار الأعلاف (التي هي عند أدنى مستوياتها منذ سبتمبر 2020) إلى إجهاد هوامش المزارعين بشكل أكبر.

ربما يكون السؤال الأكثر إلحاحًا هو: هل نقترب من الحدود العليا لقدرة الغلة من هذا القطيع الحالي؟ إذا كان الأمر كذلك، فقد تفوق مخاطر انخفاض الغلات إمكانية النمو الإضافي في الأشهر المقبلة.

ماذا نقرأ هذا الأسبوع

4 أكتوبر 24

لقد سلطنا الضوء سابقًا على التحقيق الصيني لمكافحة الدعم في الألبان الأوروبية، والذي يبدو سياسيًا أكثر من كونه اقتصاديًا. التحقيق هو انتقام لتحرك الاتحاد الأوروبي لفرض تعريفات على السيارات الكهربائية الصينية. في حين أن التحقيق يؤثر على صادرات الألبان الأوروبية بقيمة 572.5 مليون دولار أمريكي وقيل إنه يستهدف الصادرات الأيرلندية من الألبان في الغالب، إلا أن تأثيره العام قد يكون معتدلاً، خاصة بالنسبة لأوروبا الشرقية.

الخوف الحقيقي هو أن الصين يمكن أن تفرض تعريفات إذا بررت مطالباتها بموجب قواعد منظمة التجارة العالمية، مما قد يؤدي إلى أزمة مماثلة لتلك التي تسببت فيها خسارة السوق الروسية قبل عقد من الزمان. يخشى منتجو الألبان في منطقة البلطيق، على وجه الخصوص، تكرار هذا التراجع، مع انهيار الأسعار ومعاناة المزارعين. ومع ذلك، من المتوقع أن تكون التأثيرات قصيرة الأجل، حيث تتأثر بعض الشركات أكثر من غيرها، وخاصة تلك التي تعتمد بشكل كبير على السوق الصينية.

9 أكتوبر 24

يجد صانعو الجبن المتخصصون صعوبة متزايدة في المنافسة ضد العلامات التجارية للشركات. على الرغم من أن المقال يركز على الديناميكية داخل سوق نيوزيلندا، إلا أن النضال يشعر به صانعو الجبن في جميع أنحاء العالم.

يكافح المنتجون الحرفيون بسبب ارتفاع التكاليف، والوصول المحدود إلى الأسواق، والمنافسة المتزايدة من الأجبان السلعية الأرخص. على الرغم من أننا نشعر بأن هذا يتم التأكيد عليه أيضًا في أوقات التضخم وانخفاض القدرة الشرائية، إلا أن هناك خطرًا حقيقيًا من أن تصبح الثقافة الغذائية مدفوعة بمنتجات السلع، مما ينتزع الرياح من أصحاب الأعمال الصغيرة.