يتجه إنتاج لحوم الأبقار في البرازيل إلى التراجع في عام 2026 بعد ثلاث سنوات من الذبح المكثف للإناث، ما أدى إلى انخفاض تاريخي في حجم القطيع وإنتاج العجول. ورغم ذلك، يظل الطلب الدولي قويًا، مدعومًا بتنافسية التكاليف، في حين تفرض الرسوم الجمركية الجديدة والتقلبات السياسية المرتبطة بسنة انتخابية تحديات إضافية على القطاع. وتُرجّح التوقعات ارتفاع أسعار الأبقار المكتملة، مع تحولات في أنماط الاستهلاك المحلي لصالح البروتينات الأرخص.

إنتاج لحوم الأبقار: تراجع مع إعادة بناء القطيع

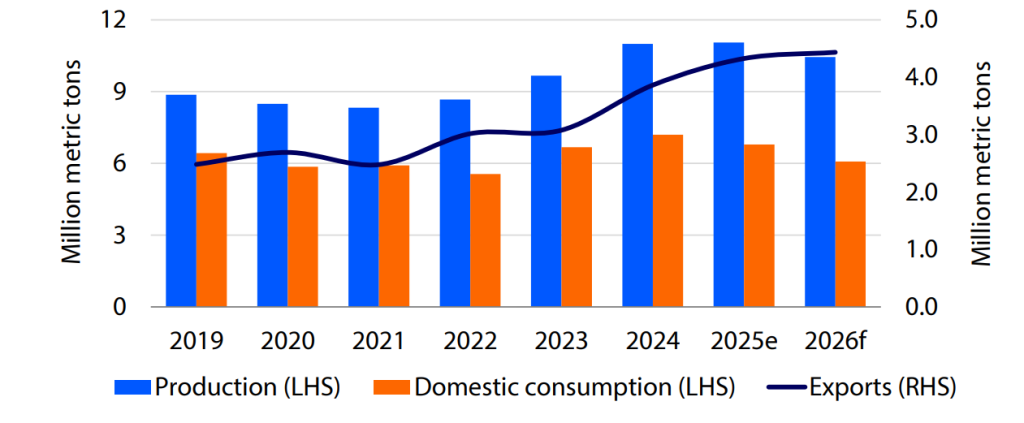

- من المتوقع انخفاض المعروض بنحو 5–6% مقارنة بعام 2025، ليبلغ الإنتاج قرابة 10.5 ملايين طن (مكافئ الذبيحة).

- يعود التراجع إلى نقص الحيوانات الجاهزة للذبح وتركيز المنتجين على إعادة بناء القطيع، مع تعافي أسعار العجول.

- يُتوقع أن يدعم هذا الوضع ارتفاع أسعار الأبقار المكتملة حتى عام 2028، بما يؤثر مباشرة في توافر المعروض قصير الأجل.

الأسعار وهوامش السوق

- منذ منتصف 2025، تسجل أسعار الأبقار المحلية اتجاهًا صعوديًا.

- عقود فبراير 2026 الآجلة تجاوزت 330 ريال برازيلي/أروبا (15 كجم)، بما يعكس زيادة قد تصل إلى 10% فوق الأسعار الفورية.

- قد تواجه هذه الزيادات مقاومة على مستوى التجزئة، مع احتمالية تحوّل المستهلكين إلى الدواجن ولحوم الخنازير الأرخص سعرًا.

الصادرات: زخم قوي مع مخاطر في النصف الثاني

- حتى نوفمبر 2025، حققت الصادرات رقمًا قياسيًا بلغ 3 ملايين طن (+16% حجمًا و+35% قيمة سنويًا).

- الصين الوجهة الأولى (47%) تليها الولايات المتحدة (9%).

- عودة الرسوم الأمريكية إلى 26.4% يُتوقع أن تدعم الطلب في مطلع 2026.

- في المقابل، فرضت الصين حصة 1.1 مليون طن لعام 2026 مع تعريفة 55% على الكميات الزائدة، ما قد يضعف تنافسية البرازيل في الربع الرابع 2026 ويحد من الارتفاعات الموسمية للأسعار.

- إتمام اتفاقيات مع اليابان وكوريا الجنوبية خلال 2026 قد يعزز الطلب على اللحوم عالية القيمة.

الاستهلاك المحلي: ضغوط سعرية

- يُتوقع تراجع الاستهلاك المحلي بنحو 8–9% في 2026 إلى قرابة 30 كجم للفرد، متأثرًا بارتفاع الأسعار وتراجع المعروض.

الدواجن: نمو مستمر مع مخاطر صحية

- من المنتظر استمرار نمو الإمدادات العالمية في 2026، مع توقعات إيجابية للولايات المتحدة والصين والاتحاد الأوروبي والبرازيل.

- يظل إنفلونزا الطيور خطرًا قائمًا؛ وتواصل البرازيل سياسة عدم التطعيم مع تشديد الوقاية لحماية أسواق التصدير.

- يُستهلك محليًا نحو 65% من إنتاج الدواجن، مع توافر للفرد يبلغ 49 كجم.

- أحداث كبرى (كأس العالم والانتخابات) قد تدعم الاستهلاك بين يوليو ونوفمبر.

التوترات التجارية وسنة الانتخابات

- القيود الصينية الجديدة على لحوم الأبقار ستؤثر في التدفقات لاحقًا خلال 2026.

- بالمقابل، قد تفتح الضغوط الأمريكية على شركائها التجاريين فرصًا للبرازيل في الصويا والقطن والبروتين الحيواني.

- تأخيرات الموافقات الصينية على مصانع لحم الخنزير الأمريكية وإجراءات مكافحة الإغراق الأوروبية قد تعزز فرص لحم الخنزير البرازيلي.

- سنة الانتخابات تضيف تقلبات مالية مع ضغوط لزيادة الإنفاق الاجتماعي والأجور، ما قد يحد من الإصلاحات المالية ويرفع مخاطر الدين.

تكاليف الأعلاف والآفاق القطاعية

- من المتوقع بقاء أسعار الحبوب والبذور الزيتية عند مستويات معتدلة، ما يدعم انخفاض تكاليف الأعلاف ويعزز تنافسية الدواجن والخنازير.

- توسع إيثانول الذرة سيزيد توافر مكونات علف عالية البروتين، فيما يدعم الخلط الأعلى للديزل الحيوي نشاط عصر الصويا.

- يُتوقع نمو مساحة فول الصويا بنحو 2% في موسم 2025/2026، مع تحسن مبيعات الأسمدة والبذور.

- في المقابل، قد تواجه صناعة قصب السكر ضغوط هوامش في 2026 مع محصول كبير محتمل في الوسط-الجنوب، ما يخلق مفاضلة بين السكر والإيثانول.

الخلاصة

سيكون عام 2026 عام ضبط وتكيّف لقطاع الثروة الحيوانية البرازيلي. فبينما يدعم انخفاض تكاليف الأعلاف والطلب الدولي القوي تنافسية الصادرات، فإن تراجع المعروض، والقيود التجارية، وتقلبات سنة انتخابية تفرض ضرورة إدارة مخاطر متقدمة، وتنويع الأسواق، والاستثمار في الجودة للحفاظ على الموقع التنافسي عالميًا.