الأسبوع 44: المشترون يكثفون نشاطهم على زيت الوقود النباتي المهدرج لتلبية الالتزامات بحلول نهاية عام 2024

أخبار

أعلنت الذراع البتروكيماوية التابعة لشركة النفط والغاز الوطنية التايلاندية PTT Global Chemical (GC) Plc عن خطط لدخول سوق وقود الطائرات المستدام (SAF). من المقرر أن تجري مصفاة الوقود الحيوي الجديدة التابعة لشركة GC تجارب إنتاج SAF من زيت الطهي المستعمل في ديسمبر قبل بدء العمليات التجارية في العام المقبل. تخطط الشركة لإنتاج 500000 لتر من SAF شهريًا، باستخدام ما يصل إلى 1700 طن من زيت الطهي المستعمل شهريًا. تتوقع الشركة الحصول على زيت الطهي المستعمل محليًا لتلبية متطلبات إنتاجها، ولكنها ستعمل أيضًا مع شركائها اليابانيين والسنغافوريين لشراء إمدادات إضافية إذا لزم الأمر.

أفادت شركة تكرير النفط والمنتج للوقود الحيوي الفنلندية Neste عن أرباح ربع سنوية أقل من المتوقع، مشيرة إلى تقلبات السوق، وعدم اليقين التنظيمي، وانخفاض أسعار الوقود بسبب ضعف الطلب العالمي والإفراط في العرض. سلط الرئيس التنفيذي Heikki Malinen الضوء على حالة عدم اليقين الاقتصادي المستمرة مدفوعة بالتوترات الجيوسياسية والتجارية. سجلت Neste أرباحًا معدلة قبل الفوائد والضرائب والإهلاك والاستهلاك بقيمة 293 مليون يورو للربع الثالث، وهو ما يقل عن توقعات المحللين البالغة 348 مليون يورو. انخفض هامش مبيعات قسم المنتجات المتجددة بشكل كبير إلى 341 دولارًا أمريكيًا للطن، بانخفاض من 912 دولارًا أمريكيًا في العام الماضي، وهو أقل من توقعات المحللين البالغة 360 دولارًا أمريكيًا للطن.

بدأت شركة BP في تقديم زيت الخضروات المهدرج (HVO)، أو الديزل المتجدد، في محطات وقود مختارة في إسبانيا، مما يمثل خطوة إلى الأمام في مجال الطاقة المستدامة. سيتوفر هذا الوقود المتجدد في البداية في أربع محطات في مدريد وفالنسيا ونافارا، وسيتوسع تدريجياً ليشمل المزيد من المواقع بحلول عام 2025. أكد إيفان سولير، المدير الأول لمبيعات الأسطول الأوروبي في BP، على دور HVO كبديل منخفض الكربون للديزل للمركبات المتوافقة. يعتمد هذا الإطلاق على توريد BP لـ HVO لشركة الخدمات اللوجستية Lodisna، التي غطى أسطولها بالفعل 3 ملايين كيلومتر في إسبانيا وأوروبا.

تهدف مصفاة Phillips 66 في روديو، كاليفورنيا، إلى إنتاج وقود طائرات متجدد بحلول أوائل العام المقبل، باستخدام حاليًا مواد أولية ذات كثافة كربونية أعلى للديزل المتجدد (RD) تحسبًا للائتمان الضريبي 45Z الخاص بـ IRA. في حين تم إنتاج وقود الطائرات المستدام (SAF) بنجاح في سبتمبر، فمن المتوقع الإنتاج على نطاق واسع في عام 2024. تكبد قطاع الوقود المتجدد للشركة خسارة قدرها 116 مليون دولار في الربع الثالث، ومع ذلك تتوقع تحسن هوامش التكرير بسبب انخفاض أسعار المواد الأولية، والواردات المحدودة، وضيق إمدادات الديزل الأحفوري، وأسواق الائتمان القوية، وفقًا للمسؤولين.

الأسواق

الديزل الحيوي والمواد الأولية

انخفض سعر LSGO إلى 636 دولارًا أمريكيًا/طن متري من 675 دولارًا أمريكيًا/طن متري الأسبوع الماضي حيث تجنبت إسرائيل، في ضربتها على إيران، استهداف البنية التحتية النفطية والنووية، مما دفع السوق إلى تقليل علاوة الحرب. لا تزال سوق الزيوت المعدنية متقلبة للغاية ولا يمكن التنبؤ بها، مع تقلب علاوات الحرب يوميًا استجابة للعناوين الرئيسية.

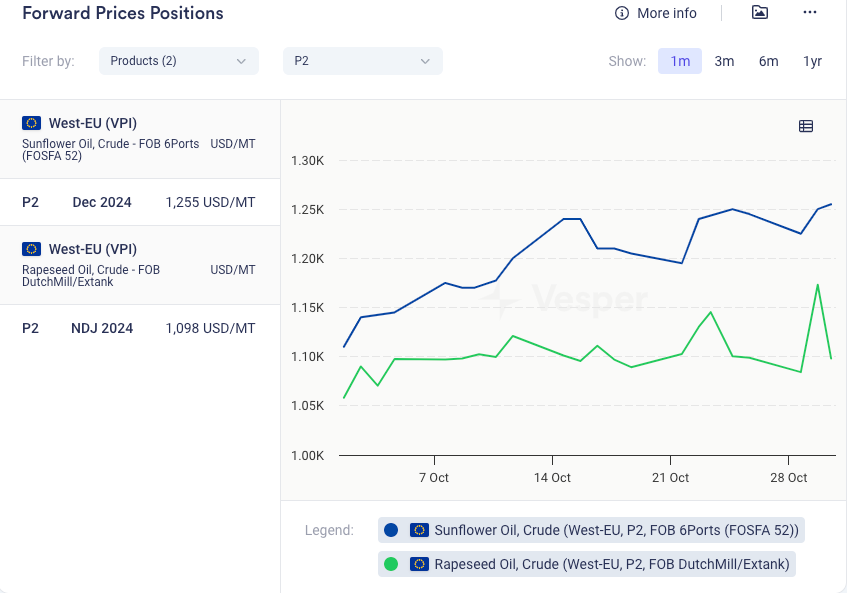

كانت المواد الأولية مختلطة. انخفضت الزيوت النباتية الرئيسية على أساس أسبوعي، باستثناء CPO. تجمع CPO BMD مرة أخرى مدعومة بمخاوف بشأن توازن أكثر إحكامًا وضعف MYR. انخفض مجمع فول الصويا بسبب أسعار خام برنت الهابطة، والوتيرة السريعة لحصاد الولايات المتحدة، والطقس المواتي في أمريكا اللاتينية الذي يعزز زراعة فول الصويا. في المقابل، تأثر مجمع بذور اللفت بالاتجاهات الهابطة في فول الصويا وأسعار خام برنت. تستمر أسعار SFO و SFS في الارتفاع في الأصل بسبب ضيق إمدادات البذور.

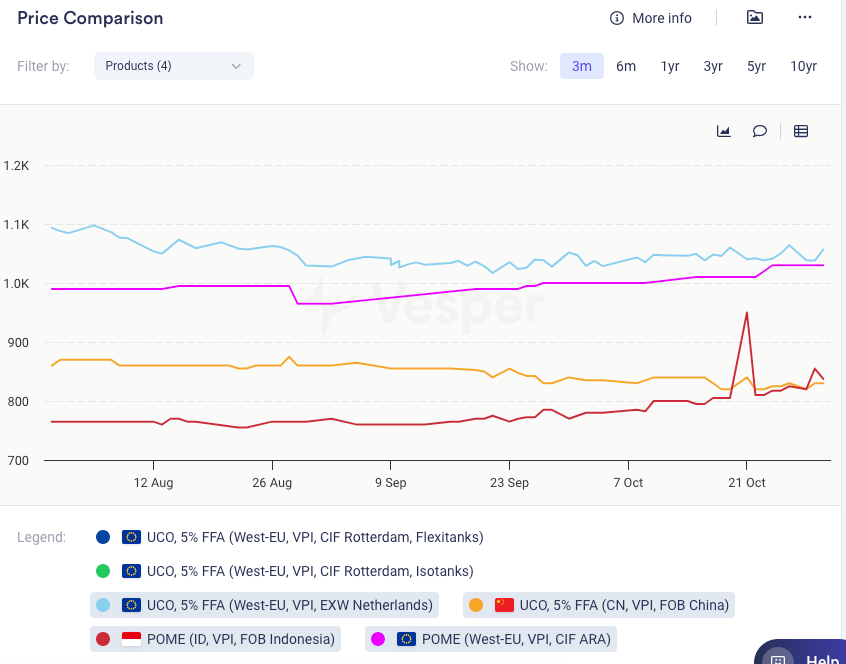

ارتفع سعر UCO الصيني بسبب ارتفاع POME والطلب الجيد من المشترين الأوروبيين. كما تعزز UCO EXW هولندا. يظل POME FOB إندونيسيا قويًا على خلفية CPO القوي والرسوم الإندونيسية و DMO. اتبعت الدهون الحيوانية هذا الاتجاه التصاعدي في المواد الأولية المتنافسة، باستثناء الشحم الفني من الفئة 3.

الرسم البياني 1: أسعار الديزل الحيوي الصريحة (بالدولار الأمريكي/طن متري)

الرسم البياني 2: أسعار HVO (بالدولار الأمريكي/طن متري)

الرسم البياني 3: سعر LSGO (بالدولار الأمريكي/طن متري)

الرسم البياني 4: أسعار الزيوت النباتية (بالدولار الأمريكي/طن متري)

الرسم البياني 5: أسعار UCO و POME (بالدولار الأمريكي/طن متري)

الرسم البياني 6: الدهون الحيوانية (باليورو/طن متري)

الشركات الصغيرة والمتوسطة

- يبلغ سعر الشركات الصغيرة والمتوسطة لشهر نوفمبر (FOB الأرجنتين) مع البائعين 1060 يورو/طن متري والمشترين 1010 يورو/طن متري، مقارنة بالأسبوع الماضي عندما كان البائعون عند 1010 يورو/طن متري والمشترون عند 970 يورو/طن متري

- تتحرك صادرات الشركات الصغيرة والمتوسطة في الأرجنتين بوتيرة أبطأ بكثير هذا العام مقارنة بعامي 2021 و 2022 (في عام 2023، تأثر محصول فول الصويا بالجفاف)

- تكشف بيانات الجمارك لشهر يناير إلى أغسطس 2024 أن الشحنات أقل بثلاث مرات تقريبًا لهذه الفترة مقارنة بعامي 2021 و 2022 (انظر الرسم البياني 7)

الرسم البياني 7: صادرات الديزل الحيوي من الأرجنتين (طن متري) حتى تاريخه

زيت بذور اللفت و RME

- انخفض سعر بذور اللفت MATIF (نوفمبر 24) إلى 509 يورو/طن متري من 512 يورو/طن متري في نفس الفترة من الأسبوع الماضي

- تأثر مجمع بذور اللفت بالاتجاهات الهابطة في فول الصويا وأسعار خام برنت

- أفادت ASAPAgri أن إنتاج بذور اللفت في أوكرانيا في الفترة 2025/26 قد ينخفض بنسبة 20٪ بسبب سوء الأحوال الجوية التي أخرت الزراعة، مع انكماش منطقة الزراعة بنسبة 17٪. ونتيجة لذلك، من المتوقع أن يصل الحصاد إلى حوالي 3.7-3.8 مليون طن متري

- في أكتوبر حتى الآن، صدرت أوكرانيا 281000 طن متري من بذور اللفت (مع ذهاب 250000 طن متري إلى الاتحاد الأوروبي)، مقارنة بـ 120000 طن متري خلال نفس الفترة من العام الماضي

- تباطأت الشحنات الكندية في الأسبوع 11 (المنتهي في 20 أكتوبر)، حيث وصلت إلى 253000 طن متري مقارنة بـ 384000 طن متري في الأسبوع 10

- على الرغم من التباطؤ الأخير، تتوقع UFOP أن ترتفع صادرات الكانولا الكندية بنسبة 30٪ على أساس سنوي، لتصل إلى 8.7 مليون طن متري، مدفوعة بالتوازنات العالمية والاتحاد الأوروبي الضيقة

- ارتفعت علاوة RME بمقدار 83 دولارًا أمريكيًا/طن متري منذ التقرير السابق لتصل إلى 631 دولارًا أمريكيًا/طن متري

- انخفض الفارق الفوري بين RME-RSO إلى 77 دولارًا أمريكيًا/طن متري من 119 دولارًا أمريكيًا/طن متري في نفس الفترة من الأسبوع الماضي. هذا غير عملي تمامًا للمعالجات. يشير المشاركون في السوق إلى أن أسعار RME لا تزيد بما فيه الكفاية ربما بسبب التوافر الجيد لمنتجات CFPP المنخفضة في غرب الاتحاد الأوروبي

- الطلب الإجمالي على الديزل الحيوي جيد حيث يهدف المشاركون في السوق إلى الوفاء بالالتزامات بحلول نهاية عام 2024

UCO و UCOME

- يعزو المشاركون في السوق ارتفاع سعر UCO إلى اهتمام الشراء النشط من المشترين الأوروبيين الذين يستعدون للربع الأول، إلى جانب ارتفاع أسعار POME – وهي مادة أولية منافسة – مدفوعة بزيادة الرسوم الجمركية على الصادرات في إندونيسيا ولوائح DMO الجديدة

- على الرغم من النشاط الأخير، لا يزال سعر UCO FOB في الصين منخفضًا تاريخيًا بسبب التعديلات المقترحة على القسم 45Z (ائتمان إنتاج الوقود النظيف في الولايات المتحدة). سيمنح الاقتراح مزايا ضريبية فقط للوقود الحيوي المنتج من المواد الأولية المحلية الأمريكية، والتي، إذا تم تنفيذها، يمكن أن تؤثر بشكل كبير على واردات الولايات المتحدة من UCO الصيني

- ارتفعت علاوة UCOME على LSGO بمقدار 25 دولارًا أمريكيًا/طن متري منذ التقرير السابق لتصل إلى 741 دولارًا أمريكيًا/طن متري، مسجلة أعلى مستوى لها هذا العام

- انخفض الفارق الفوري بين UCOME-UCO إلى 327 دولارًا أمريكيًا/طن متري من 373 دولارًا أمريكيًا/طن متري في نفس الفترة من الأسبوع الماضي

- على الرغم من الفارق الأقل، لا يزال المعالجون يجدونه قابلاً للتطبيق

- الطلب الإجمالي على الديزل الحيوي جيد حيث يهدف المشاركون في السوق إلى الوفاء بالالتزامات بحلول نهاية عام 2024

SAF

- في تقريرها ربع السنوي، أفادت Neste أن الطلب الطوعي على SAF كان أبطأ من المتوقع

- “ومع ذلك، تظل الأساسيات طويلة الأجل في إزالة الكربون من القطاعات التي يصعب التغلب عليها مثل الطيران قوية وداعمة لنمو الطلب على SAF. في الوقت نفسه، من الضروري ضمان المنافسة العادلة في الصناعة، ولا تزال موضوعات سياسة التجارة العالمية ذات أهمية كبيرة بالنسبة لنا،” قال Heikki Malinen، الرئيس والمدير التنفيذي لشركة Neste

- قالت Quantum إن Neste دعت مفوضية الاتحاد الأوروبي إلى إدراج SAF في قائمة رسوم مكافحة الإغراق

الرسم البياني 8: سعر SAF (بالدولار الأمريكي/طن متري)

الدهون الحيوانية

- ارتفع FOB ARA Mixed Animal Fat Cat 3 (15٪ FFA) إلى 800 يورو/طن متري من 795 يورو/طن متري

- ارتفع FOB ARA Bone Fat (5٪ FFA) إلى 820 يورو/طن متري من 800 يورو/طن متري في نفس الفترة من الأسبوع الماضي

- انخفض FOB ARA Technical Tallow (5٪ FFA) إلى 860 يورو/طن متري من 868 يورو/طن متري

- ارتفع FOB ARA Lard (1.5٪ FFA) إلى 960 يورو/طن متري من 940 يورو/طن متري