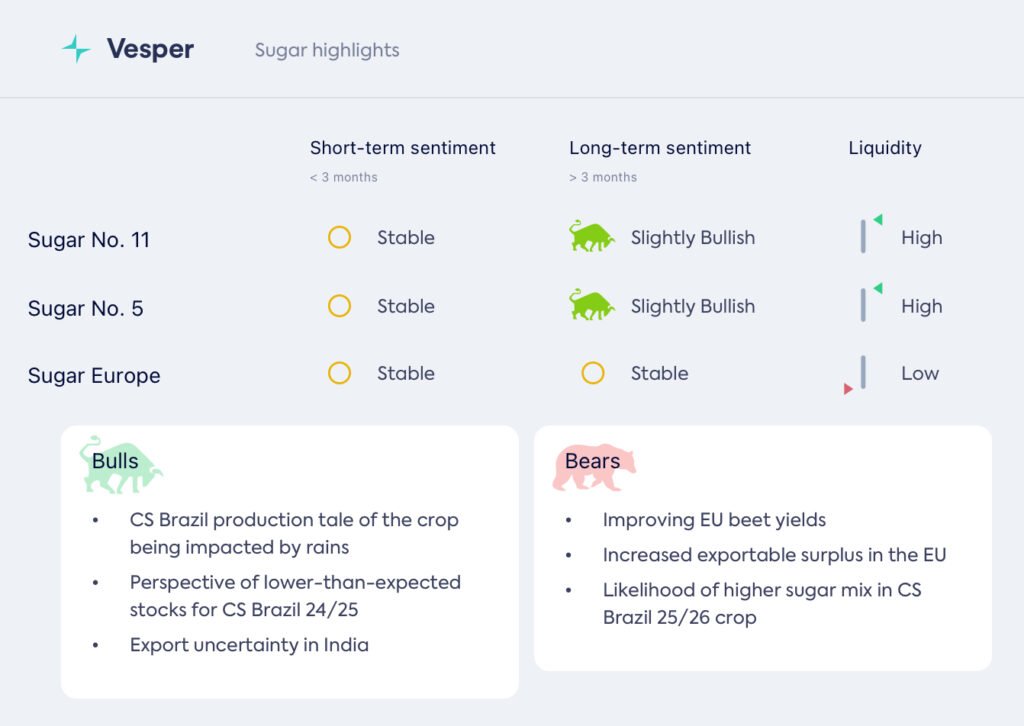

الأسبوع 46: تعويض اضطرابات الأمطار بارتفاع الدولار

تتجه سوق السكر العالمية حاليًا نحو مزيج من اضطرابات الإمدادات والتحولات الاقتصادية وضغوط الطلب التي أبقت الأسعار مرتفعة. في منطقة الوسط والجنوب في البرازيل، أثرت الأمطار الغزيرة على المرحلة النهائية من موسم الحصاد 24/25، مما أدى إلى تقليل مستويات ATR والتسبب في إغلاقات متكررة في المطاحن. في الوقت نفسه، أدى ارتفاع الدولار الأمريكي مقابل الريال البرازيلي إلى تكثيف ديناميكيات التصدير، مع ارتفاع العلاوات مع تضييق مخزون السكر. تضيف هذه التحديات المحلية في البرازيل ضغوطًا على السوق التي تولي اهتمامًا بالفعل للإنتاج المحدود على المدى القصير.

إن التحولات في العملات بعد الانتخابات الأمريكية الأخيرة، إلى جانب إغلاق الصين لتحكيم الاستيراد مدفوعًا بزيادة واردات السكر السائل ومسحوق الخلط المسبق، تؤكد كيف تستمر ديناميكيات جانب الطلب في التأثير على الأسواق العالمية. في أوروبا، قد توفر تحسينات غلة بنجر السكر بعض الراحة للإمدادات الإجمالية، ومع ذلك من المتوقع أن يحافظ الطلب القوي على التصدير من البرازيل والمخزونات المقيدة على ارتفاع الأسعار العالمية.

بالنظر إلى المستقبل، يتحول التركيز إلى المحصول البرازيلي 25/26، مع توقع زيادة محتملة في مزيج السكر للاستفادة من الطلب القوي على التصدير. ومع ذلك، لا تزال هذه النظرة تعتمد بشكل كبير على الظروف الجوية المواتية لدعم مستويات الإنتاج المرتفعة.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (12/11/2024) إلى 21.35 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (12/11/2024) إلى 543 دولارًا أمريكيًا للطن المتري

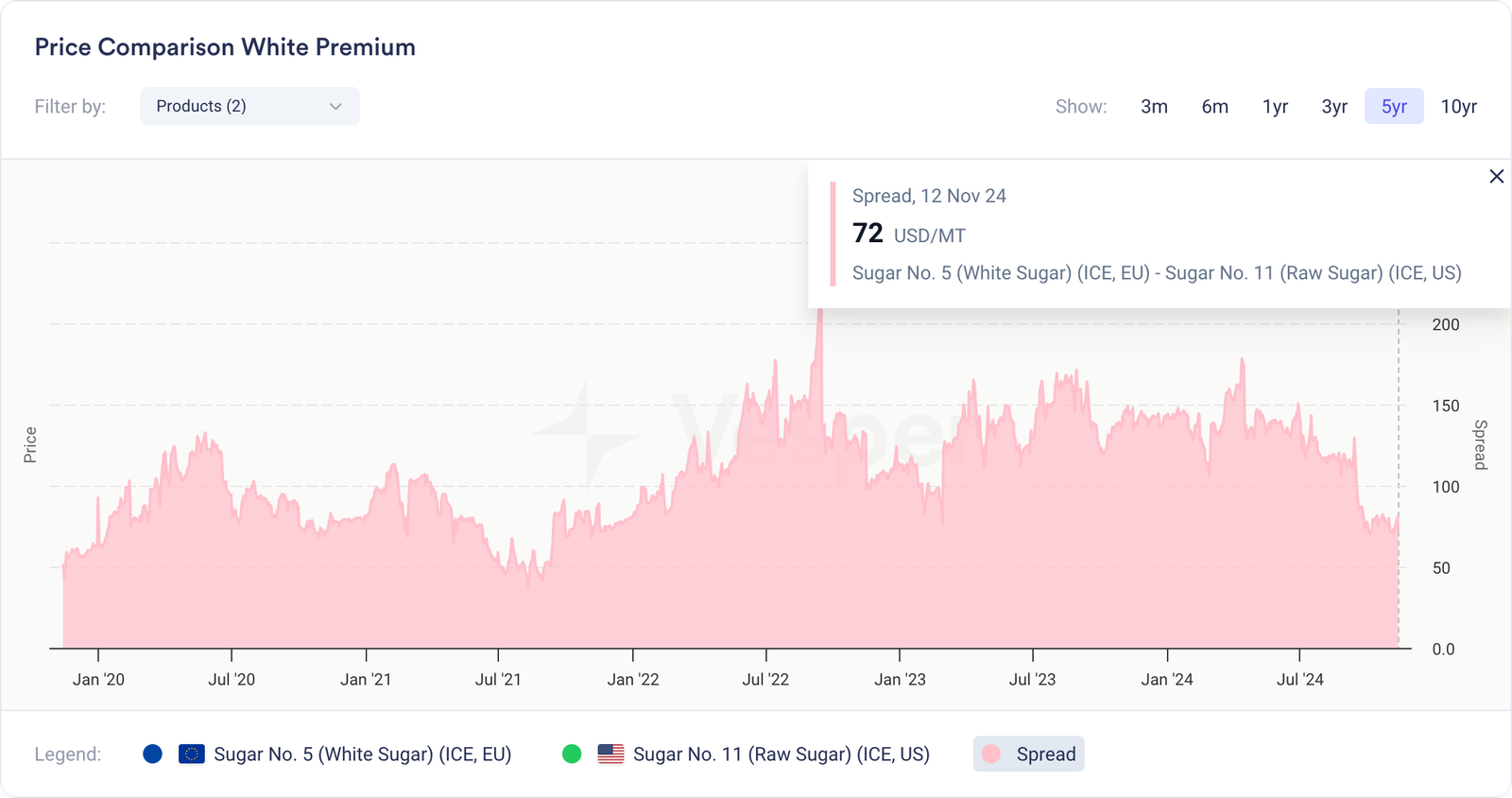

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- لا تزال توقعات إنتاج الاتحاد الأوروبي 24/25 مستقرة عند 17-17.5 مليون طن متري، وتقدر فرنسا بـ 4.5 مليون طن متري؛ ألمانيا بـ 4.6 مليون طن متري، مع غلات قوية في الشمال والغرب، ولكن أداء ضعيف في الجنوب والشرق؛ بولندا بـ 2.45 مليون طن متري؛ والمملكة المتحدة بـ 1.14 مليون طن متري، مستفيدة من الظروف المواتية؛

- تتقدم مفاوضات التجارة بين الاتحاد الأوروبي وميركوسور، للتوصل إلى اتفاق بحلول نهاية عام 2024. ومع ذلك، لا تزال هناك عقبات، خاصة وأن ألمانيا وإسبانيا تدفعان من أجل التوصل إلى اتفاق، في حين أثارت فرنسا اعتراضات تتعلق بضمانات للزراعة في الاتحاد الأوروبي. نظرًا لعدم الاستقرار السياسي في كل من فرنسا وألمانيا، يبدو أن احتمالية الانتهاء من الصفقة بحلول نهاية العام غير مؤكدة؛

- عادت مستويات مخزون السكر في الاتحاد الأوروبي 27 إلى مستويات مماثلة للسنة التسويقية 22/23 وفقًا للمفوضية الأوروبية. اعتبارًا من 31 أغسطس، تم احتساب المخزونات عند 3.5 مليون طن متري، ارتفاعًا من 3.4 مليون طن متري في العام السابق. العامل الرئيسي وراء ذلك هو انخفاض الواردات، التي انخفضت من 2.5 مليون طن متري في 22/23 إلى 1.4 مليون طن متري هذا الموسم؛

- لعبت الصادرات دورًا مهمًا في خفض مستويات المخزون. بالنسبة للسنة التسويقية 23/24، وصلت الصادرات إلى 1.6 مليون طن متري، مقارنة بـ 440 ألف طن فقط في العام السابق. برزت تركيا كأكبر وجهة تصدير، حيث مثلت 14٪ من إجمالي الصادرات (225000 طن)؛

النظرة المستقبلية

لا تزال توقعات إنتاج السكر في الاتحاد الأوروبي 2024/25 مستقرة عند 17-17.5 مليون طن متري، على الرغم من أن ألمانيا وفرنسا تشهدان انخفاضًا في محتوى السكر. مع بقاء الصادرات فوق المتوسط التاريخي طوال عام 2024، تستقر المخزونات، ويساعد انخفاض السكر الزائد من الموسم السابق على تحقيق التوازن في السوق. من المتوقع أن يؤدي هذا إلى تخفيف ضغط التصدير وربما دعم انتعاش في علاوة السكر الأبيض. لا تزال التوقعات لزراعة عام 2025 غير مؤكدة بسبب الظروف الجوية المعاكسة وانخفاض أسعار السكر، مما قد يحد من الزراعة.

البرازيل

- انخفض سعر السكر البلوري (BR، سعر الشريك، فوب سانتوس، حاوية) (12/11/2024) إلى 544 دولارًا أمريكيًا للطن المتري؛

- انخفض سعر السكر المكرر (BR، سعر الشريك، فوب البرازيل) (12/11/2024) إلى 536 دولارًا أمريكيًا للطن المتري؛

- انخفض سعر السكر الخام (BR، سعر الشريك، فوب سانتوس) (12/11/2024) إلى 500 دولار أمريكي للطن المتري؛

- يشير تقرير UNICA للنصف الثاني من أكتوبر إلى أن سحق قصب السكر في منطقة الوسط والجنوب بلغ 27.1 مليون طن متري، مما يدل على انخفاض كبير بنسبة 21.62٪ مقارنة بالعام الماضي. ارتفع معدل السكر القابل للاسترداد الإجمالي (ATR) بشكل طفيف إلى 149.5 كجم / طن، بزيادة قدرها 2.3٪ على أساس سنوي. انخفض مزيج السكر إلى 46.1٪، بانخفاض 2.7 نقطة مئوية عن العام الماضي، مما أدى إلى انخفاض إنتاج السكر إلى 1.8 مليون طن متري، بانخفاض 24.30٪ على أساس سنوي. انخفض إجمالي إنتاج الإيثانول أيضًا إلى 1.6 مليون لتر، بانخفاض 8.2٪ على أساس سنوي؛

- من أبريل إلى بداية نوفمبر، وصل سحق قصب السكر في منطقة الوسط والجنوب في البرازيل إلى 566 مليون طن متري، بزيادة قدرها 0.9٪ على أساس سنوي (YoY). ارتفع إجمالي السكر القابل للاسترداد (TRS) إلى 142.6 كجم / طن، بزيادة قدرها 1٪ على أساس سنوي. انخفض مزيج السكر بنسبة 0.8 نقطة مئوية إلى 48.6٪، بينما وصل إنتاج السكر إلى 37.4 مليون طن متري، بزيادة قدرها 0.3٪ على أساس سنوي. وزاد إجمالي إنتاج الإيثانول إلى 28.8 مليون لتر، مما يعكس زيادة بنسبة 6.9٪ على أساس سنوي، مع زيادة الإيثانول المائي بنسبة 15.1٪ وانخفاض بنسبة 5.1٪ في الإيثانول اللامائي؛

- في النصف الثاني من أكتوبر، كانت 250 وحدة إنتاج نشطة في منطقة الوسط والجنوب في البرازيل، وهو ما يقل عن 258 وحدة في نفس الفترة من موسم 23/24. حتى الآن، توقفت 38 مطحنة عن الإنتاج، مقارنة بـ 26 إغلاقًا في نفس الفترة من الموسم الماضي؛

- إلى جانب الإغلاقات الموسمية، تأثر الانخفاض في الطحن كل أسبوعين بالتحديات التشغيلية في غوياس وميناس جيرايس وشمال غرب ساو باولو بسبب الأمطار؛

- في أكتوبر، ارتفعت صادرات السكر البرازيلية بنسبة 30٪ على أساس سنوي إلى 3.72 مليون طن متري، ارتفاعًا من 2.87 مليون طن متري في نفس الفترة من العام الماضي؛

- في الأيام الستة الأولى من شهر نوفمبر، وصلت صادرات البرازيل إلى 1.3 مليون طن متري، بزيادة قدرها 20٪ عن 1.0 مليون طن متري في نفس الفترة من العام الماضي؛

- وصلت صادرات السكر إلى مستوى قياسي في عام 2024 من يناير إلى أكتوبر، بإجمالي 32.04 مليون طن متري من يناير إلى أكتوبر، مسجلة زيادة بنسبة 34.25٪ مقارنة بالعام الماضي؛

الرسم البياني 2: الصادرات الشهرية للبرازيل بالطن المتري

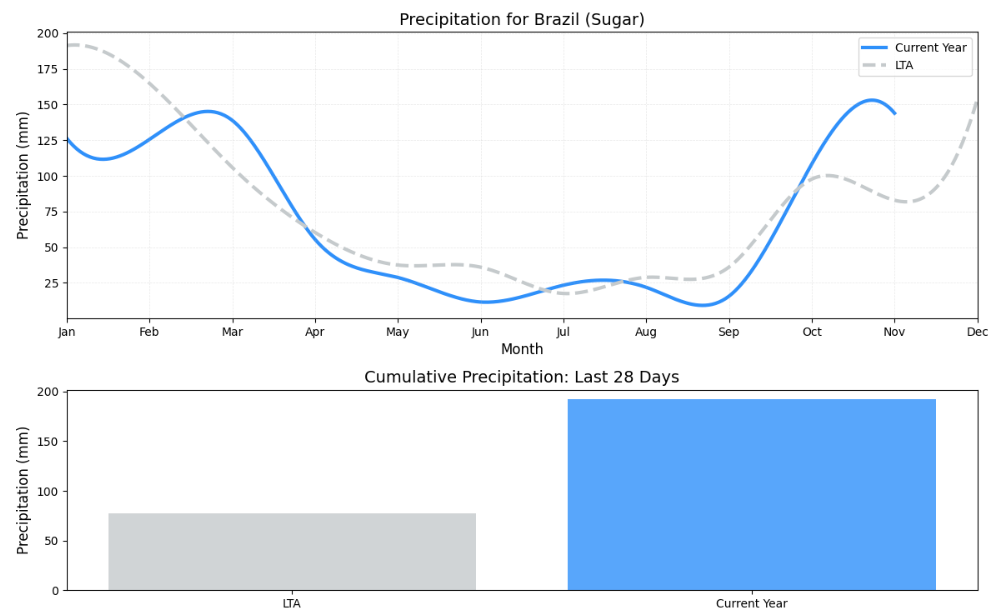

- كانت أمطار أكتوبر في ولاية ساو باولو أعلى بنسبة 15٪ من المتوسط، حيث وصلت الأمطار في الأيام العشرة الأولى إلى 203٪ فوق القاعدة، وفقًا لـ HSAT؛

الرسم البياني 3: هطول الأمطار الشهري في البرازيل

النظرة المستقبلية

تواجه المحاصيل الحالية في وسط وجنوب البرازيل تحديات بسبب الأمطار الغزيرة، مما يعطل عمليات الطحن ويقلل من مستويات ATR، مما يؤدي إلى تضييق مخزون السكر. مع توقع تباطؤ الطحن أكثر، تظل كمية السكر محدودة، مما يؤدي إلى رفع علاوات التصدير. بالنظر إلى المستقبل، من المحتمل أن يتحول التركيز إلى مزيج سكر أعلى في محصول 2025/2026 لتلبية الطلب القوي على التصدير، على الرغم من أن الظروف الجوية المحسنة ستكون حاسمة لدعم مستويات الإنتاج الأعلى.