سوق العقود الآجلة

في تقريري الأخير، كتبت أنه لم يكن هناك مجال للخطأ في العرض والطلب على الكاكاو، وبالنظر إلى أداء الأسعار المتصاعد في سوق العقود الآجلة للكاكاو منذ ذلك الحين، فمن الواضح أن السوق قد قام بتسعير الخطأ، في بيئة لا تزال غير سائلة للغاية، بسبب انخفاض الفائدة المفتوحة تاريخيًا، مما أدى إلى تقلبات قوية تاريخيًا. إن التحوط لـ 50 عقدًا فقط هو كابوس قد يستغرق يومًا. يمكن أن تؤدي طلبات التحوط وتثبيت الأسعار “بأفضل سعر” لشراء أو بيع العقود الآجلة مقابل العقود المادية إلى مفاجآت كبيرة بمجرد الانتهاء، لذلك يحتاج أولئك الذين ينفذون إلى تطبيق إخلاء مسؤولية واضح لإدارة التوقعات. ماذا يحدث؟ كان نطاق أرصدة العرض والطلب، كما كتبت في تقريري الأخير، يتراوح بين عجز (100) ألف طن إلى أكثر من +200 فائض، ومنذ ذلك الحين، كانت توقعات الفائض تتقلص، بسبب المخاوف من أن الطقس دون المستوى الأمثل كان له تأثير سلبي على ذيل المحصول الرئيسي لساحل العاج، وكانت المخاوف بشأن محصولها المتوسط تتزايد. تبع شهر يوليو-سبتمبر الجاف جدًا شهر أكتوبر الممطر جدًا. تتمتع صناعة حلويات الشوكولاتة تاريخيًا بتغطية أسعار منخفضة بشكل غير مريح تبلغ حوالي 5.5 أشهر فقط، مما يعني أنها مجبرة على شراء العقود الآجلة بغض النظر عن السعر. كل شهر لن يشتروا فيه عقودًا آجلة بما يعادل استخدامهم الشهري للكاكاو، فإن تغطية أسعارهم ستتقلص، وهذا ليس مسؤولًا في البيئة الحالية. قبل أزمة الكاكاو، كان لديهم تغطية أسعار لمدة 9 إلى 12 شهرًا. وعند الشراء، يجب عليهم التنافس مع المضاربين. ليس فقط العرض والطلب على الحبوب المادية ضيقًا، وكذلك العرض والطلب على الحبوب “الورقية”، والتوازن بين تدفق التحوط الأصلي وحجم العقود الآجلة التي تحتاجها وتود صناعة حلويات الشوكولاتة والمضاربون شراءها. هذا ناتج عن كل من ساحل العاج وغانا اللتين باعتا بالفعل ما يزيد عن 80٪ من محاصيلهما الرئيسية قبل بداية الموسم، والناجم أيضًا عن عقود الحبوب ذات الحجم المادي التي تخلفت عن سدادها في الموسم الماضي وكان لا بد من ترحيلها لتسليم الالتزامات التعاقدية للتجار والمستخدمين النهائيين. ما تبيعه الأصول الآن هو الجزء الصغير المتبقي من أحجام المحاصيل الرئيسية في ساحل العاج وغانا، ومن المتوقع أن يتقلص الأول، والآخر ليس كثيرًا بسبب التمريرات ومواجهة الكثير من عدم اليقين نظرًا للمشاكل الهيكلية في البلاد. ثم محاصيلهم المتوسطة والخفيفة الأصغر التي سيتم بيعها مقدمًا حتى ربيع العام المقبل، وبالنسبة للباقي، جميع الأصول الأصغر الأخرى التي تبيع الآن بعد الحصاد حتى مارس. ليس من الواضح متى تبدأ ساحل العاج وغانا في بيع محاصيلهما الرئيسية 25/26. تم بالفعل بيع ما يزيد عن 40٪ من إنتاج الحبوب العالمي 24/25، مما يعني أن صناعة حلويات الشوكولاتة في وضع صعب من حيث التدفق المادي والورقي. ولكن نظرًا للبيئة غير السائلة، يمكن أن تكون هناك أيضًا تصحيحات حادة في سوق العقود الآجلة في بعض الأحيان. كان يوم الجمعة مثالاً في نيويورك، حيث طور عقد مارس 25 نمط انعكاس على مخطط سعره حيث افتتح بقوة أعلى، وحقق أعلى مستوى جديد للحركة الأخيرة ولكنه أغلق على انخفاض في اليوم، وعلى عكس بقية الأسبوع، ضعفت الفروق. منذ الأول من أكتوبر، ارتفع عقد مارس في لندن بمقدار 2442 جنيهًا إسترلينيًا أو 55.2٪ وفي نيويورك بمقدار 2518 دولارًا أمريكيًا أو 42.1٪. مثير للإعجاب للغاية. تضطر الصناعة إلى الشراء في التصحيحات، وبالاقتران مع تقلص الفوائض وانخفاض المخزونات الطرفية إلى مستويات قياسية، سيوفر هذا أرضية للسوق لبعض الوقت. قال الرئيس التنفيذي لأكبر منتج للشوكولاتة في العالم، باري كاليبوت، شيئًا مشابهًا: “نتوقع ألا يقترب سعر الحبوب من المستويات التاريخية التي رأيناها قبل أكثر من عام. نعتقد اعتقادًا راسخًا أن الاستهلاك الإجمالي للشوكولاتة سيستمر في الارتفاع لأنه في جميع هذه الصعوبات حول العالم، تظل الشوكولاتة هي الحلوى الصغيرة التي تسمح بها لنفسك على أساس يومي.” لكن عدم ترشيد الطلب ليس مستدامًا. إنها مأساة أنه كما في الموسم الماضي، لا يستفيد مزارعو ساحل العاج وغانا من ارتفاع الأسعار الحالي، حيث تم بالفعل بيع إنتاجهم إلى حد كبير بأسعار أقل بكثير. سوء إدارة الجهات التنظيمية لديهم ليس مستدامًا أيضًا.

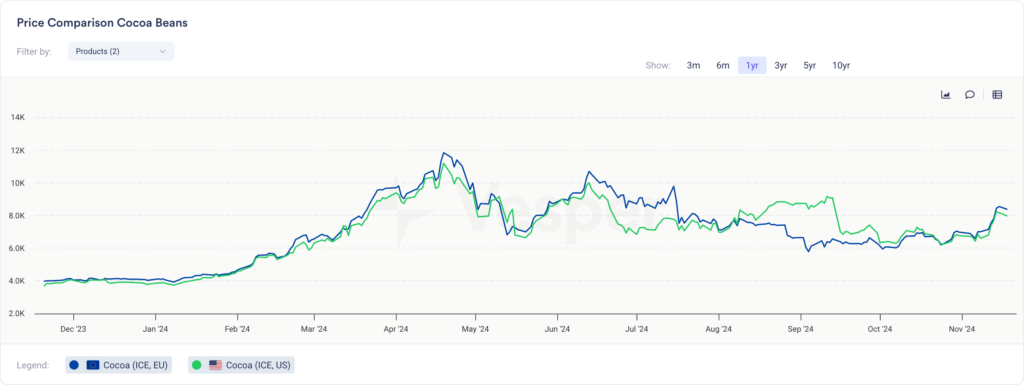

مقابل يوم الجمعة من الأسبوع الماضي، اكتسبت عقود الكاكاو الآجلة في لندن، على أساس الاستحقاق الثاني في مارس، 1246 جنيهًا إسترلينيًا أو 22.2٪، ومقابل التقرير الأخير قبل أسبوعين، اكتسبت 1427 جنيهًا إسترلينيًا أو 26.3٪. وارتفع الفارق الزمني السنوي Mch 25/Mch 26 بمقدار 820 جنيهًا إسترلينيًا مقابل الأسبوع الماضي و912 جنيهًا إسترلينيًا مقابل التقرير الأخير إلى 2404 جنيهًا إسترلينيًا. مقابل يوم الجمعة من الأسبوع الماضي، اكتسبت عقود الكاكاو الآجلة في نيويورك 1517 دولارًا أمريكيًا أو 21.7٪، ومقابل التقرير الأخير، اكتسبت 1554 دولارًا أمريكيًا أو 22.4٪. وارتفع الفارق الزمني السنوي Mch 25/Mch 26 بمقدار 908 دولارات أمريكية مقابل الأسبوع الماضي و1003 دولارات أمريكية مقابل التقرير الأخير إلى 2606 دولارات أمريكية.

لا تزال المخزونات المعتمدة في بورصة ICE London في انخفاض إلى مستويات قياسية منخفضة. تبلغ مخزونات الصرف الصالحة في لندن حاليًا 20.560 ألف طن مقابل 26.010 ألف طن في التقرير الأخير، مقابل 40.790 ألف طن في تقرير سبتمبر. الحد الأقصى للتسليم للعقود الآجلة من ديسمبر فصاعدًا هو 25 ألف طن، بسبب قيام ICE بتقليل الحجم الذي يمكن أخذه من البورصة بسبب العجز العالمي التاريخي في العام المحصولي الماضي وانخفاض مخزونات البورصة. يوجد الآن كاكاو أقل متاحًا في لندن من حد التسليم…

استمرت مخزونات بورصة ICE New York في الانخفاض إلى أدنى مستوى لها منذ ما يقرب من عقدين عند 1.656.818 كيسًا أو 108 ألف طن مقابل 1.763.136 كيسًا أو 114 ألف طن في التقرير الأخير، وهو الأدنى منذ يناير 2005، بانخفاض من 138 ألف طن في سبتمبر، و160 ألف طن في أغسطس و194 ألف طن في يوليو.

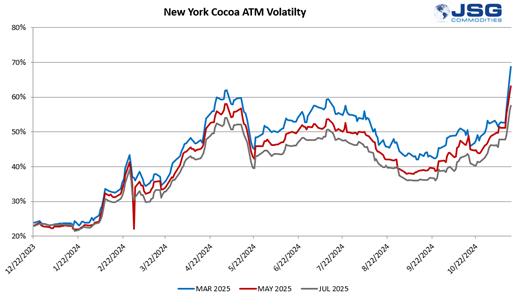

زادت الفائدة المفتوحة، وهي مقياس لمشاركة السوق والسيولة، قليلاً في لندن. انتقلت الفائدة المفتوحة من 226 ألف عقد في نهاية يوليو، إلى 207 ألف عقد في نهاية أغسطس، و173 ألف عقد في نهاية سبتمبر، و178 ألف عقد في أكتوبر، إلى 185 ألف عقد في نهاية الأسبوع الماضي. في نيويورك، استمرت الفائدة المفتوحة في الانخفاض من 151 ألف عقد في يوليو إلى 139 ألف عقد في أغسطس إلى 151 ألف عقد في نهاية سبتمبر، إلى 133 ألف عقد في أكتوبر، و128 ألف عقد في نهاية الأسبوع الماضي، وهو أدنى مستوى له منذ 15 عامًا. تفسر هذه المستويات المنخفضة تاريخيًا فجوات السيولة وتحركات السوق الكبيرة خلال اليوم.

الوصول

شهدت ساحل العاج زيادة بنسبة 30٪ في وصول الكاكاو إلى موانئها في بداية الموسم الجديد مقابل العام الماضي، حيث وصل حوالي 455 ألف طن بحلول 10 نوفمبر. تلقت موانئ أبيدجان وسان بيدرو ما مجموعه 90 ألف طن في ذلك الأسبوع، أي أكثر من 60 ألف طن في الموسم السابق، مما يشير إلى بداية إيجابية، ومع ذلك، لا تزال المخاوف قائمة بالنسبة للذيل خلال شهري فبراير ومارس.

تقرير COT

مقابل التقرير الأخير قبل أسبوعين، ارتفع صافي مركز الأموال المُدارة (المضاربون) المجمع في لندن ونيويورك بمقدار 5.3 ألف عقد إلى 63.8 ألف عقد طويل. في نيويورك، والمثير للدهشة، انخفض صافي المركز بمقدار 0.6 ألف عقد إلى 33.8 ألف عقد طويل، من 34.4 ألف عقد طويل. في لندن، ارتفع المركز بمقدار 5.8 ألف عقد إلى 30 ألف عقد، من 24.2 ألف عقد طويل. منذ يوم الإغلاق يوم الثلاثاء 12 نوفمبر، ارتفعت عقود الكاكاو الآجلة في لندن على أساس Mch بمقدار 806 جنيهًا إسترلينيًا ونيويورك 863 دولارًا أمريكيًا، وأفترض أن ذلك يقوده المضاربون جزئيًا، لذا من المحتمل أن تكون المراكز أطول، ولكنها لا تزال منخفضة تاريخيًا في العقود (طن). إنها ليست منخفضة تاريخيًا في الدولار الأمريكي والتعرض للتقلبات، مع أسعار ثابتة وتقلبات مرتفعة تاريخيًا. لا تزال هناك قوة شراء مضاربة متبقية.

الطلب

أبلغت شركة Nielsen عن أرقام الحجم لفئة حلويات الشوكولاتة في أوروبا، للفترة المنتهية في 6 أكتوبر. أظهرت قيمة المبيعات للفترات 4 و12 و52 أسبوعًا +6.4٪ و+6.7٪ و+7.4٪. وأظهر حجم الوحدة -4.3٪ و-2.0٪ و-1.5٪، وأظهر متوسط السعر +11.2٪ و+8.9٪ و+9.4٪. بدأ هذا الآن في إظهار بعض التأثير السلبي على الطلب بسبب الزيادات في الأسعار، ومن المتوقع المزيد من كليهما، لذا ارتفاع الأسعار، وتسارع انخفاض الطلب. أعتقد أن هذا أكثر واقعية من تقييم باري كاليبوت، ولكن الوقت سيكشف ذلك. مؤشر آخر على ذلك هو تعليقات هيرشي.

خفضت شركة صناعة حلويات الشوكولاتة الأمريكية هيرشي توقعاتها لنمو مبيعاتها وأرباحها بسبب ارتفاع أسعار الكاكاو تاريخيًا وبيئة المستهلك الصعبة. تعرضت هيرشي لعام من أسعار الكاكاو القياسية المرتفعة، وظلت مرتفعة بشكل كبير مقارنة بالسنوات السابقة. تكاليف السكر مرتفعة أيضًا. أدت ارتفاع تكاليف المدخلات بسبب التضخم في السلع الأخرى وسلسلة التوريد إلى قيام هيرشي برفع الأسعار، بالإضافة إلى تنويع محفظتها بعيدًا عن الشوكولاتة، مثل إطلاق شراكة حلوى صمغية مع شاكيل أونيل. مع مرونة الأسعار التي تتماشى بشكل أكبر مع المعدلات التاريخية، فإن هذا يعوض أكثر من مبادرات التسعير والإنتاجية وتوفير التكاليف. نظرًا لأن المستهلكين يراقبون ميزانياتهم عن كثب في بيئة لا تزال تضخمية، مع ارتفاع التضخم المركب الرئيسي في الولايات المتحدة وأوروبا بنسبة 25٪ منذ كوفيد، ولم يتم تغطيته بالكامل من خلال الزيادات في الأجور، فقد كانت العناصر التقديرية مثل الحلوى على قائمة التقطيع، أيضًا لأن التضخم الرئيسي يبدو أقل من متوسط ما يختبره الشخص. أبلغت هيرشي عن انخفاض بنسبة 1.40٪ في المبيعات الفصلية عن العام السابق حيث انخفض الحجم. وذكر رئيسها التنفيذي أنه في الولايات المتحدة، فقدوا حصة في السوق لصالح اللاعبين الأصغر والعلامات الخاصة، لا سيما في الشوكولاتة التي يتم تناولها في المنزل حيث اكتسبوا حصة كبيرة من الرفوف خلال كوفيد.

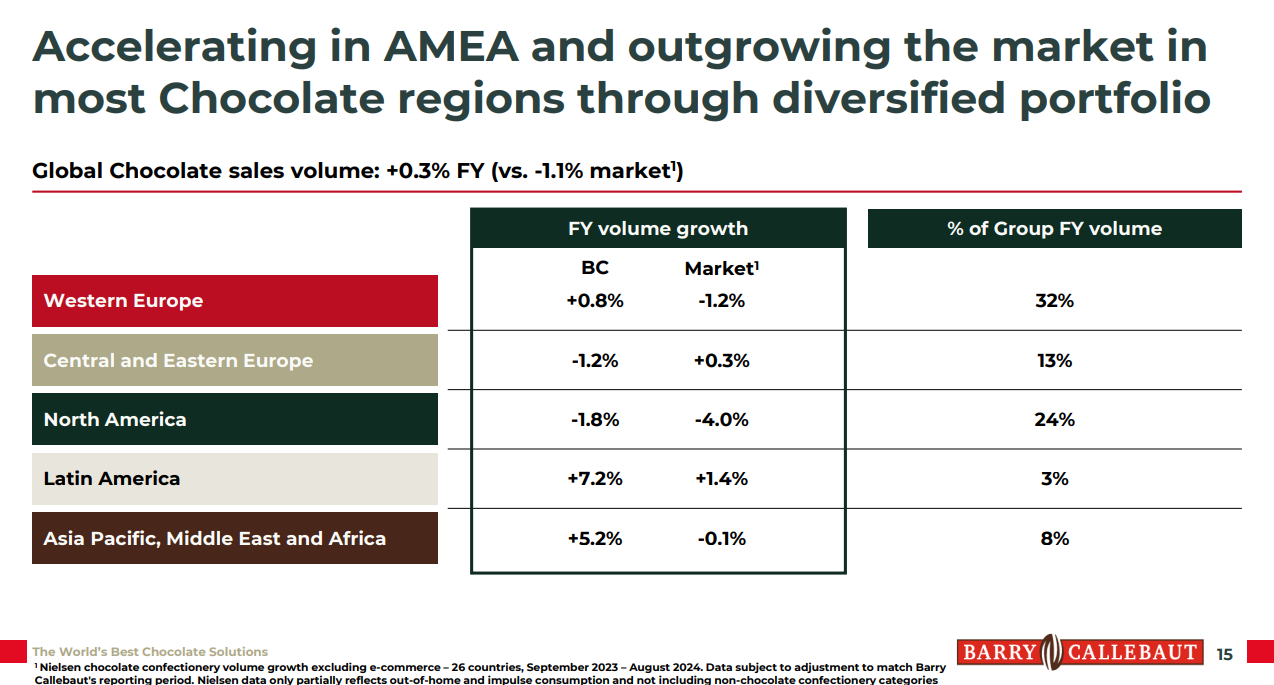

أعلنت باري كاليبوت عن أرباحها للسنة المالية (المنتهية في 31 أغسطس 2024) والتي شهدت فيها حجم مبيعات مرنًا، وهي كلمة أجمل للثابت، يبلغ 2.279.811 طنًا متريًا، وهو ثابت على مدار العام. انخفض حجم المبيعات بنسبة 1.20٪ في الربع الرابع وتأثر بتوقيت مشتريات العملاء في أعمال الذواقة وبسبب قيام الشركة بإغلاق منشأة تولوكا بالمكسيك. شهدت أعمال الشوكولاتة العالمية للشركة نموًا طفيفًا في الحجم بنسبة 0.3٪ في السنة المالية بينما انخفض السوق الإجمالي لحلويات الشوكولاتة بنسبة 1.10٪ خلال نفس الفترة وفقًا لبيانات Nielsen.

قرأت هذا الصباح تقريرًا أنه خلال موسم الأعياد الهولندية، سينتر كلاس (الاحتفالات الهولندية التي بدأت الأسبوع الماضي) وسانتا كلوز (عيد الميلاد) رسائل الشوكولاتة الشهيرة أغلى في المتوسط بنسبة 25٪ من العام الماضي، ومن المتوقع أن تصبح الأسعار في العام المقبل أكثر تكلفة بنسبة أعلى، مما قد يؤدي إلى الانكماش (رسائل أصغر، لتخفيف الزيادة في الأسعار). ليس من السهل إخراج الهولنديين من تقليدهم المتمثل في شراء رسائل الشوكولاتة لأصدقائهم وأحبائهم، ولكن قد نرى تحولات داخل الفئة إلى رسائل العلامات الخاصة الأرخص.

العرض والطلب

قدم الرئيس التنفيذي لشركة باري كاليبوت بعض الإرشادات حول كيفية رؤيتهم لأساسيات السوق، قائلاً: “نرى تحسنًا كبيرًا مقارنة بالعام الماضي، ومع ذلك، لا يزال ليس عند مستويات 2022/23. وهذا ببساطة مدفوع بتشريع معين تم وضعه في غرب إفريقيا في عام 2018 والذي يحظر على سبيل المثال على المزارعين إعادة زراعة الأشجار… ليس لدينا تحسن في الإنتاجية بعد لأن الزيادة إلى 3000 دولار أمريكي لم يتم تنفيذها إلا قبل ستة أسابيع إلى ثمانية أسابيع. لذلك من هذا المنظور، لا يمكننا أن نفترض أنه بالنسبة لهذا الحصاد، سيكون لدينا تحسن في الإنتاجية بناءً على المزيد من الأموال مع المزارعين والاستثمار في الأسمدة وإعادة الزراعة والأنشطة الأخرى.” بالنظر إلى الأخبار الأخيرة وتحركات السوق، يبدو أن تعليقه يمكن الآن تصنيفه على أنه تفكير وردي. يشير انخفاض سعر سهم باري كاليبوت، بانخفاض 6٪ حتى الآن هذا العام في عام رائع بشكل عام للأسهم، إلى أوقات (أكثر) صعبة في المستقبل بالنسبة لهم.

ساحل العاج

خفضت الهيئة التنظيمية للكاكاو في ساحل العاج، مجلس القهوة والكاكاو (CCC)، مبيعاتها من عقود تصدير الكاكاو لموسم 2024/25 بنسبة 40٪ هذا الشهر بسبب تدهور الأحوال الجوية التي تسببت في مخاوف بشأن الإنتاج. منذ أكتوبر، كان مجلس التعاون الخليجي والمصدرون قلقين بشأن الأمطار والفيضانات المستمرة التي تؤثر على تطور الأزهار والقرون الصغيرة وتسبب الأمراض الفطرية. الظروف الجوية السيئة غير عادية بالنسبة لهذا الوقت من الموسم. قال مصدر في مجلس التعاون الخليجي: “يرسل لنا وكلاؤنا في مناطق الإنتاج الـ 13 تقارير، ويمكننا أن نرى أن الجنوب الغربي والغرب والآن الشرق هي مناطق حيث يصبح الإنتاج صعبًا بسبب هذه الظروف الجوية – لا نريد أن نتحمل أي مخاطر”.

غانا

زعم رئيس الهيئة التنظيمية للكاكاو في غانا كوكوبود جوزيف أيدو أن مشتريات الكاكاو كانت سلسة ومنظمة في موسم المحاصيل 2024/25 بموجب نموذج تمويل جديد يتطلب من التجار العالميين الدفع مقدمًا مقابل جزء من شحنات الحبوب. ابتداءً من سبتمبر، استبدل كوكوبود نظامًا سابقًا عمره ثلاثة عقود حيث قام المنظم بتمويل مشتريات الحبوب من المزارعين بقرض سنوي مجمع من البنوك الدولية. يعني النظام القديم أن أي تأخير في صرف القروض سيؤثر على القطاع بأكمله، مما يترك المزارعين يعانون من نقص الأموال ويشجع تهريب الحبوب. وقال أيدو لوسائل الإعلام إنه بالإضافة إلى المدخرات في الفائدة، أزال النموذج الجديد المدفوعات المتأخرة لمشتري الكاكاو المرخصين (LBCs)، وأنهى اقتراض الحبوب من المزارعين وحسن وقت دوران المشترين وأرباحهم. بموجب التجميع، كانت غانا تستخدم ما بين 50-80٪ من إنتاج الموسم كضمان للقروض، وكانت تأخيرات الصرف تخلق دورة ديون في قطاع الكاكاو، على حد قول أيدو. وقال إن النموذج الحالي كان أكثر مرونة، ويتطلب من المشترين المرخصين استخدام أموالهم الخاصة أو الأموال التي تم الحصول عليها من شركائهم التجاريين لشراء الكاكاو من المزارع ليقوم كوكوبود بتسليمها للمشترين العالميين. وقال أيدو: “عندما يسلم LBC الكاكاو إلينا، ننبه التاجر ونبدأ عمليات الشحن. بمجرد إعداد بوليصة الشحن، يدفع التاجر مقابل الشحنة، ونقوم بصرف هذه الأموال إلى LBC لبدء الشراء مرة أخرى. إنه أمر جيد للجميع”. في حين أن الابتعاد عن النظام القديم المألوف أثار مخاوف من أنه قد يتسبب في اضطرابات أولية، قال أيدو إنه لم تكن هناك شكاوى من المزارعين بشأن التأخير في المدفوعات مقابل الكاكاو الخاص بهم. يرى كوكوبود هذا الموسم أن إنتاج الكاكاو يتعافى إلى 650 ألف طن. يجب أن يساعد إعادة بناء المزارع المصابة بالأمراض وزيادة التقليم والتلقيح اليدوي في الحفاظ على قطاع الكاكاو الخاص بها، على حد قول أيدو. من خلال الشائعات، سمعت أنه تم شحن كمية محدودة من الكاكاو على الرغم من أننا في منتصف نوفمبر بالفعل. لن تكون هذه هي المرة الأولى ولا الأخيرة التي يدعي فيها كوكوبود أن الأمور سلسة ومنظمة عندما لا تكون كذلك.

EUDR

في هذا الشهر، وافق البرلمان الأوروبي على تأجيل لمدة عام واحد للامتثال لـ EUDR، وتمديد الموعد النهائي للشركات الكبيرة إلى 30 ديسمبر 2025، ومنح الشركات الصغيرة والصغيرة حتى 30 يونيو 2026. بالإضافة إلى ذلك، يتم تطوير نظام جديد لقياس أداء البلدان، والذي سيضيف فئة “خالية من المخاطر” جنبًا إلى جنب مع التصنيفات الحالية “منخفضة” و”قياسية” و”عالية” المخاطر. يمكن أن تشهد البلدان التي لديها مناطق غابات مستقرة أو متوسعة متطلبات امتثال مخفضة بموجب هذه الفئة الجديدة، والتي من المتوقع الانتهاء منها بحلول 30 يونيو 2025. تشير “خالية من المخاطر” إلى البلدان أو أجزاء منها التي تفي بالمعايير التالية: منطقة غابات مستقرة أو متزايدة مقارنة بعام 1990، يتم التوقيع على اتفاقية باريس والاتفاقيات الدولية بشأن حقوق الإنسان ومنع إزالة الغابات، ويتم تنفيذ اللوائح الوطنية بشأن منع إزالة الغابات والحفاظ على الغابات وتنفيذها بشكل صارم. ستشمل الخطوات التالية مفاوضات ثلاثية بين البرلمان الأوروبي والمفوضية الأوروبية ومجلس الاتحاد الأوروبي بشأن التعديل الجديد.