تعليق الاتحاد الأوروبي والمملكة المتحدة 25 نوفمبر 2024

يشهد هذا الأسبوع انعقاد ندوة المنظمة الدولية للسكر السنوية في لندن. وستعقد على هامشها اجتماعات أخرى متعددة، بما في ذلك رابطة مزارعي البنجر وقصب السكر العالمية، WABCG، وغيرها، والعديد من الاجتماعات الثنائية.

في ندوة هذا العام، هناك حضور بارز للمتحدثين من صناعة الاتحاد الأوروبي، وخلال وبعد الجلسات، ستكون هناك تغطية صحفية واسعة النطاق لما قيل. لذلك، اعتقدنا أنه سيكون من المفيد تحديد ما نعرفه ونفهمه عن الوضع الحالي.

الحقل:

على الرغم من الربيع الرطب والمتأخر الذي أخر الزراعة، فقد تطور المحصول بشكل جيد نسبيًا. الخوف الدائم من انتشار حشرات المن لفيروسات الاصفرار خاصة بدون استخدام مبيدات النيونيكوتينويد.

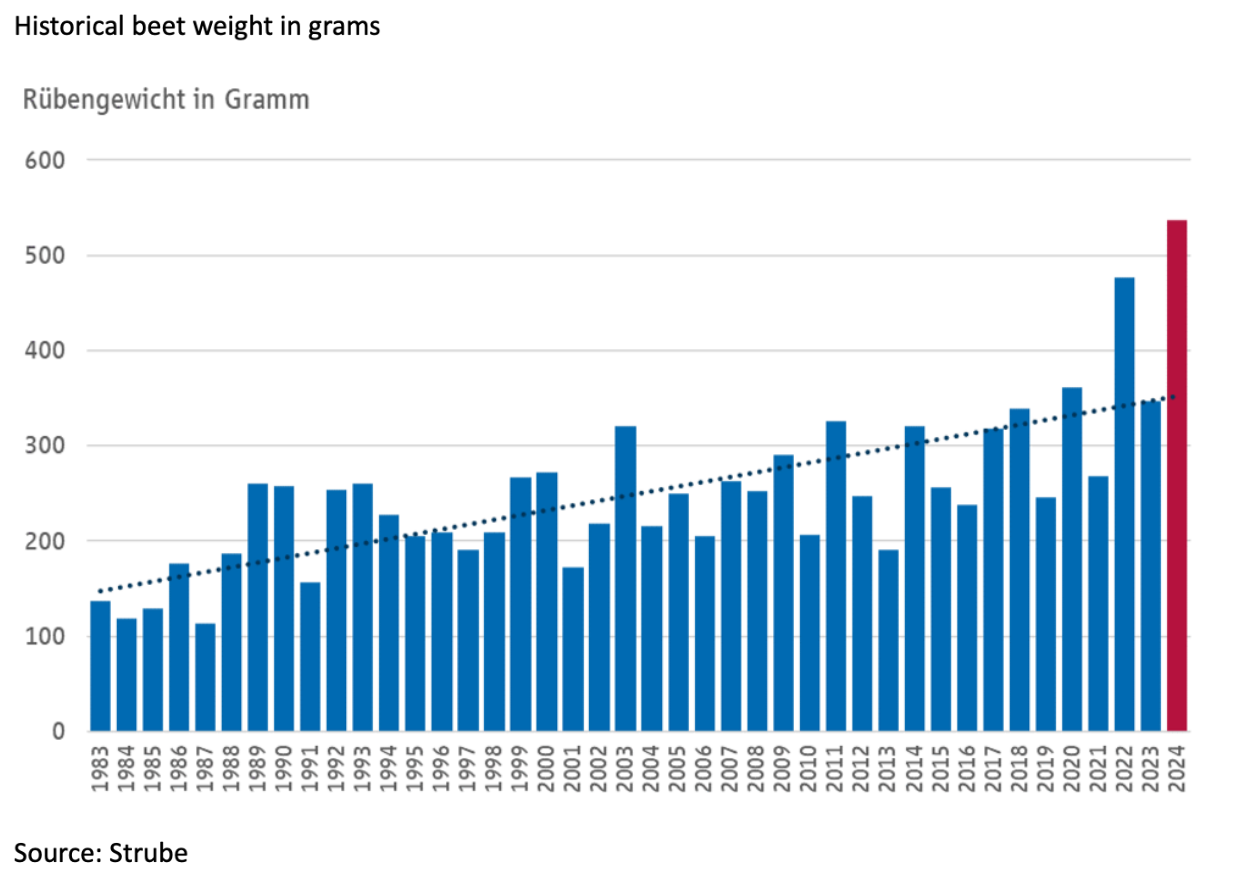

يشير مصطلح التطور إلى حد كبير إلى الوزن الإجمالي للبنجر. كان هذا جيدًا وفوق متوسط الخمس سنوات، ولكن على النقيض من ذلك، كان محتوى السكر مخيبًا للآمال. تراوح محتوى السكروز عبر حزام البنجر إلى حد كبير بين 16 درجة و 17 درجة. إلى حد كبير، كان هذا هو التأثير المتتالي لصيف غائم سيئ تسبب في مشاكل كبيرة مع cercospora SBS والجذر الرئيسي المطاطي، مما أدى جميعها إلى انخفاض الغلة.

كما كان للفيضانات في جنوب ألمانيا والنمسا تأثير متأخر على إنتاج السكر. في الأسبوع الماضي، أصدرت AGRANA تحذيرًا بشأن الأرباح تنصح فيه بأنها تتوقع انخفاض الأرباح قبل الفوائد والضرائب من مستويات 23/24 البالغة 151 مليون يورو إلى ما بين 55 و 75 مليون يورو. كما أن اللوم يقع بالطبع على الاستهلاك البطيء والمخزونات المرتفعة.

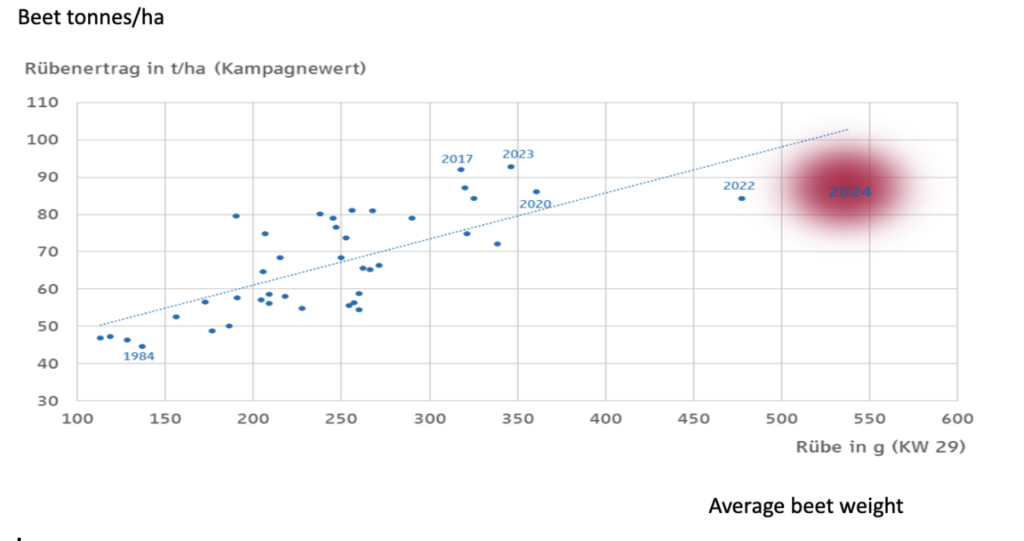

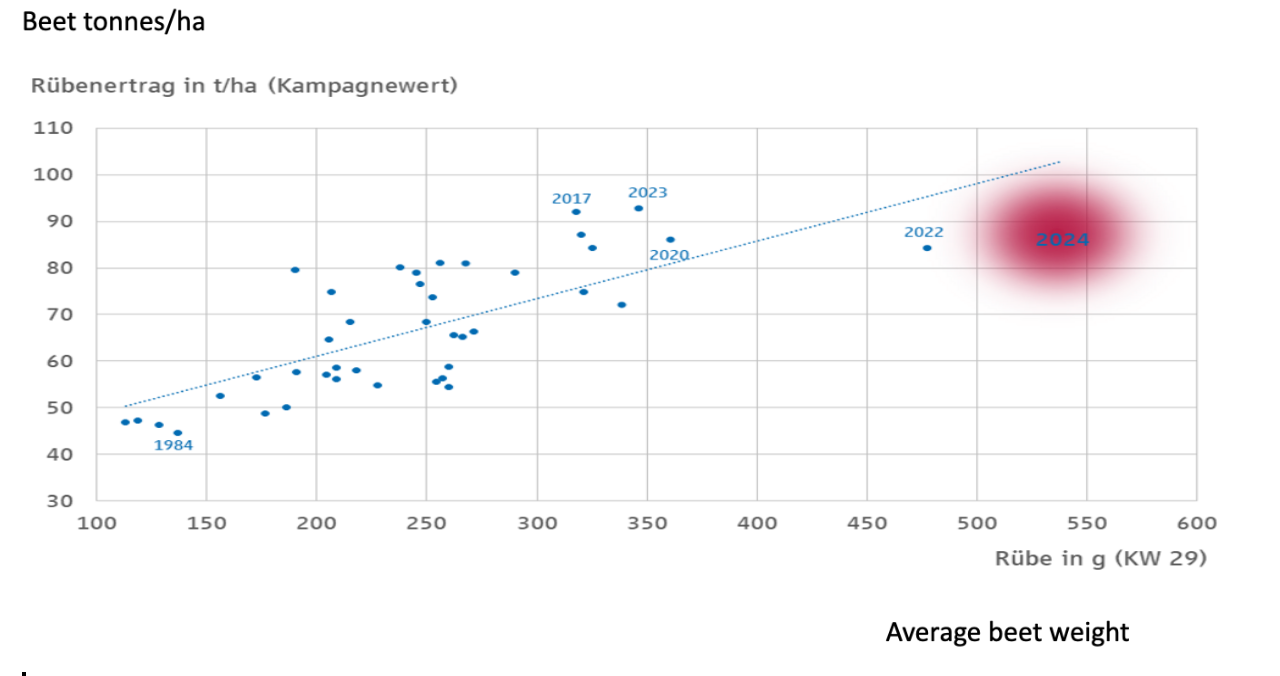

توضح الرسوم البيانية أدناه الكميات النسبية من البنجر لكل هكتار في ألمانيا على مدار المواسم السابقة.

في الأساس، كان وزن الجذر جيدًا بشكل استثنائي، لكن عدد البنجر لكل هكتار كان في حدود متوسط الخمس سنوات

شهدت فرنسا حملة شهدت اختلافات كبيرة بين المناطق حيث شهدت أجزاء من الشمال غلات بلغت 90 طنًا / هكتار بينما كانت في نورماندي 77 طنًا / هكتار. مرة أخرى، كان Cercospora وليس فيروسات الاصفرار هو السبب الرئيسي للاختلافات في الغلة. لم يرتفع محتوى السكر في جميع المجالات فوق 16.7 درجة، وهو ما يقل بمقدار 1 / 1.5 درجة عن المتوقع عادة. لذلك، في حين أنه في ألمانيا، سيعوض حجم البنجر الخسائر في السكروز، يمكن أن تشهد فرنسا إنتاجًا أقل من التقديرات. في الوقت الحالي، نقوم بوضع 4.6 مليون طن، ولكن من المحتمل أن ينخفض هذا.

شهدت بولندا موسم نمو جيد. في الأصل، قدر الإنتاج بـ 2.6 مليون طن. يشير تأثير الفيضانات والقضايا الأخرى المتعلقة بالحصد إلى أن المحصول سيكون 2.5 مليون طن.

شهدت المملكة المتحدة طقسًا جيدًا. كان التوقع الأصلي 1.2 مليون طن. نظرًا لأن محصول المملكة المتحدة يستمر لفترة أطول من معظم محاصيل الاتحاد الأوروبي، فإننا نعتقد أن الحمولة النهائية ستكون أصغر عند 1.1 مليون طن.

في هولندا، خفضت Cosun الأسبوع الماضي الغلات إلى 12.4 طن من السكر الأبيض / هكتار وغلات البنجر البالغة 77 طنًا / هكتار. ظل، اعتبارًا من 20 نوفمبر، 35٪ من المحصول قيد الحصاد.

تتحول الأحوال الجوية الآن إلى فصل الشتاء بشكل قاطع في جميع أنحاء أوروبا مع تساقط الثلوج تليها الأمطار، وهي أسوأ الظروف للبنجر في هذا الوقت من العام.

بين فرنسا وألمانيا، انخفضت تقديرات المحاصيل بمقدار 400000 طن. من المحتمل الآن أن يكون الانخفاض الإجمالي عن التقديرات السابقة في حدود 600000 طن.

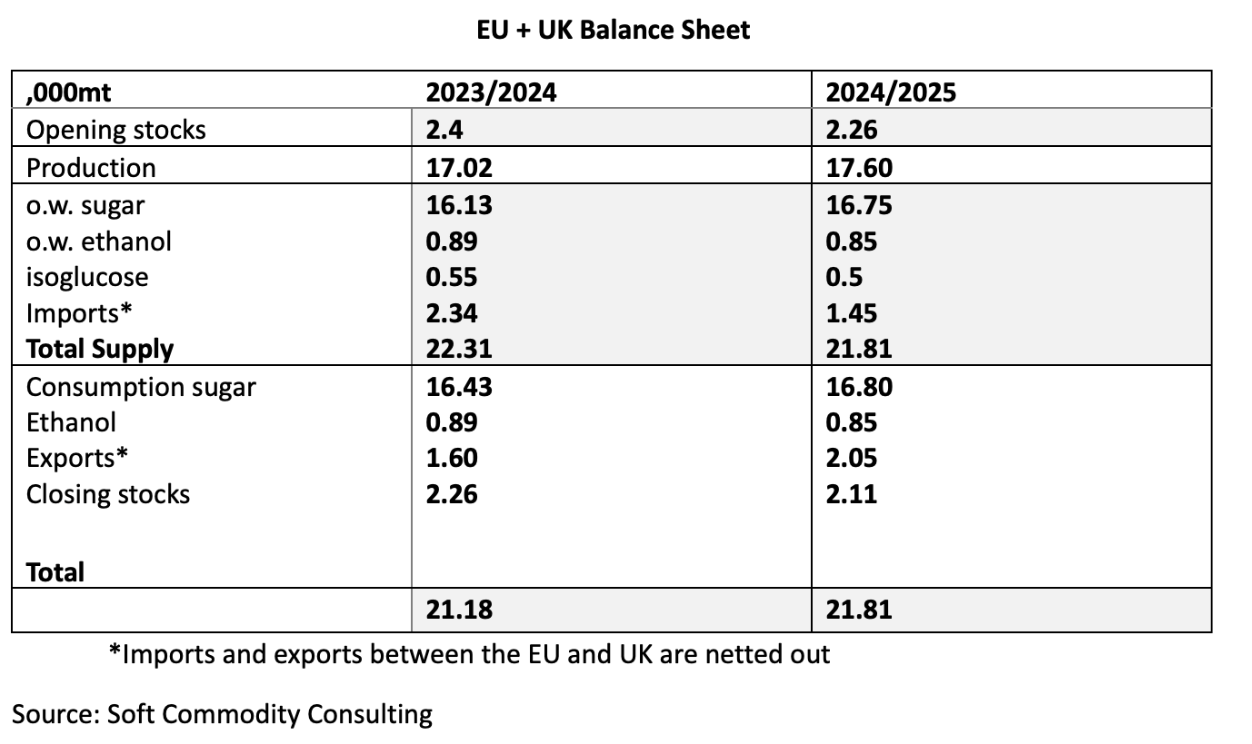

تقديراتي الأخيرة لإمدادات وطلب 2024/25 موجودة في الجدول في نهاية هذا التقرير.

ينصب الاهتمام الآن على نوايا الزراعة لعام 2025. من الواضح أن جميع المنتجين يريدون تقليل الحمولة لتحقيق الاستقرار في أسعار السوق. في أحد الأطراف، Süedzucker التي تحاول توجيه مزارعيها ومزارعي الشركات التي تسيطر عليها Süedzucker خارج ألمانيا لتقليل الزراعة بنسبة 15٪. على النقيض من ذلك، في الدنمارك، تشجع Nordic sugar المزارعين على زيادة الزراعة.

في الواقع، قد تنخفض الزراعة بنسبة 5٪، مقارنة بهذا الموسم. تأثير تغير المناخ والقيود المفروضة على منتجات حماية النباتات من قبل الاتحاد الأوروبي، وهذا يعني أن هامش الخطأ أقل قدرة على التحديد. لن تزن أوكرانيا أيضًا بنفس القدر نظرًا لأنه سيتم تحديد سقف الواردات بشكل كبير مقارنة بـ 23/24 MY.

الاعتقاد العام هو أنه بالنسبة لأوروبا الشمالية الغربية، حزام البنجر، فإن سعر البنجر الأساسي البالغ 35 يورو للطن سيضمن تكلفة إنتاج تبلغ 518 يورو. هذا المستوى من سعر البنجر قريب من تقديرات التعادل للمزارعين. ستكون القضية الرئيسية هي مدى جاذبية المحاصيل البديلة. أسعار المحاصيل الرئيسية المتنافسة القمح وبذور اللفت غير مثيرة نسبيًا والعامل الآخر هو قدرة المزارعين على زراعة القمح الشتوي. تميل هذه العوامل إلى الإشارة إلى انخفاض أقل عدوانية في المنطقة. من حيث تكاليف الإنتاج للمنتجين، نرى أسعار الغاز الطبيعي تبدأ في الارتفاع مرة أخرى، ويمكن أن يكون للتغيير في الإدارة الأمريكية آثار أخرى على أسعار الغاز.

التجارة:

لا يوجد تغيير يذكر في أسعار الاتحاد الأوروبي في سوق ضعيف. يطرح بعض المستخدمين النهائيين استطلاعات لعام 2026 من السكر، ولكن لم يتم الإبلاغ عن أي شيء تم تداوله.

تم تسليم السكر البولندي مرة أخرى في لندن رقم 5 لشحن ديسمبر – يناير. وهذا دليل آخر على نقص الطلب على السكريات الداخلية للاتحاد الأوروبي في وقت مبكر من العام التسويقي.

يركز الاهتمام حاليًا على مفاوضات الاتحاد الأوروبي وميركوسور. نظرًا للاحتجاجات من المزارعين وخاصة في فرنسا، حتى لو تم الاتفاق على صفقة، فإن الطريق إلى التصديق والتصويت عليها في النهاية من خلال البرلمان الأوروبي يمكن أن يثبت أنه عائق أمام رؤية اتفاقية التجارة الحرة النور.

في المملكة المتحدة، جددت الحكومة التعريفة الجمركية العالمية التلقائية عند 260 ألف. في عام 2025، ستزيد التعريفة الجمركية الأسترالية في المملكة المتحدة بمقدار 20000 طن أخرى لتصل إلى 120 ألف. سيؤدي هذا إلى ترك ما يقرب من 100 ألف ليتم الحصول عليها من قبل T&L sugars، على الأرجح بموجب الاتفاقيات الجنوب أفريقية. يجب أن يترك هذا السوق في المملكة المتحدة في حالة توازن مع واردات أقل من المعتاد من الاتحاد الأوروبي.

أخيرًا، يؤسفني أن أشير إلى وفاة ميودراغ كوستيتش، مؤسس المجموعة التي تحمل الاسم نفسه في صربيا. قام بتوحيد صناعة السكر الصربية بالإضافة إلى جعل مجموعته المعالج الزراعي الرائد في صربيا.

روجر برادشو