الأسبوع 51: التقلبات وعدم الاستقرار والضعف

انخفضت أسعار السكر بشكل حاد هذا الأسبوع، لتصل إلى 19.84 سنتًا/رطل يوم الثلاثاء. يُعزى هذا الانخفاض إلى سحق قصب السكر بأكثر من المتوقع في البرازيل، حيث أبلغت UNICA عن سحق في النصف الثاني من نوفمبر بلغ 20.35 مليون طن متري، متجاوزًا التوقعات بكثير. وجاء ضغط إضافي من ضعف الريال البرازيلي إلى مستوى قياسي منخفض مقابل الدولار الأمريكي، مما دفع المنتجين البرازيليين إلى زيادة مبيعات التصدير وتعزيز إمدادات السكر العالمية.

تؤثر اتجاهات الإنتاج العالمية أيضًا على الأسعار. من المتوقع أن تزيد تايلاند إنتاج السكر بنسبة 18% على أساس سنوي ليصل إلى 10.35 مليون طن متري في موسم 2024/25، وفقًا لمكتب مجلس قصب السكر والسكر التابع لها. وبالمثل، من المتوقع أن تعزز الهند الإنتاج بسبب الأحوال الجوية المواتية والحوافز الحكومية، في حين من المتوقع أن تقلل أوروبا من زراعة البنجر في الموسم المقبل حيث تثبط أسعار السكر المتراجعة المزارعين، مما قد يؤدي إلى تقييد الإمدادات على المدى المتوسط.

يشير معدل السحق القوي في البرازيل في نوفمبر، إلى جانب تباطؤ ترشيحات شحنات السكر في ديسمبر، إلى توفر إضافي للسكر الخام في الربع الأول من عام 2025. وهذا يمكن أن يخفف المخاوف بشأن إمدادات السكر الخام ويخفف الضغوط على الأسعار في السوق العالمية.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (17/12/2024) إلى 19.84 دولارًا أمريكيًا/رطل

- انخفض سعر السكر رقم 5 (الأبيض) (17/12/2024) إلى 515 دولارًا أمريكيًا/طن متري

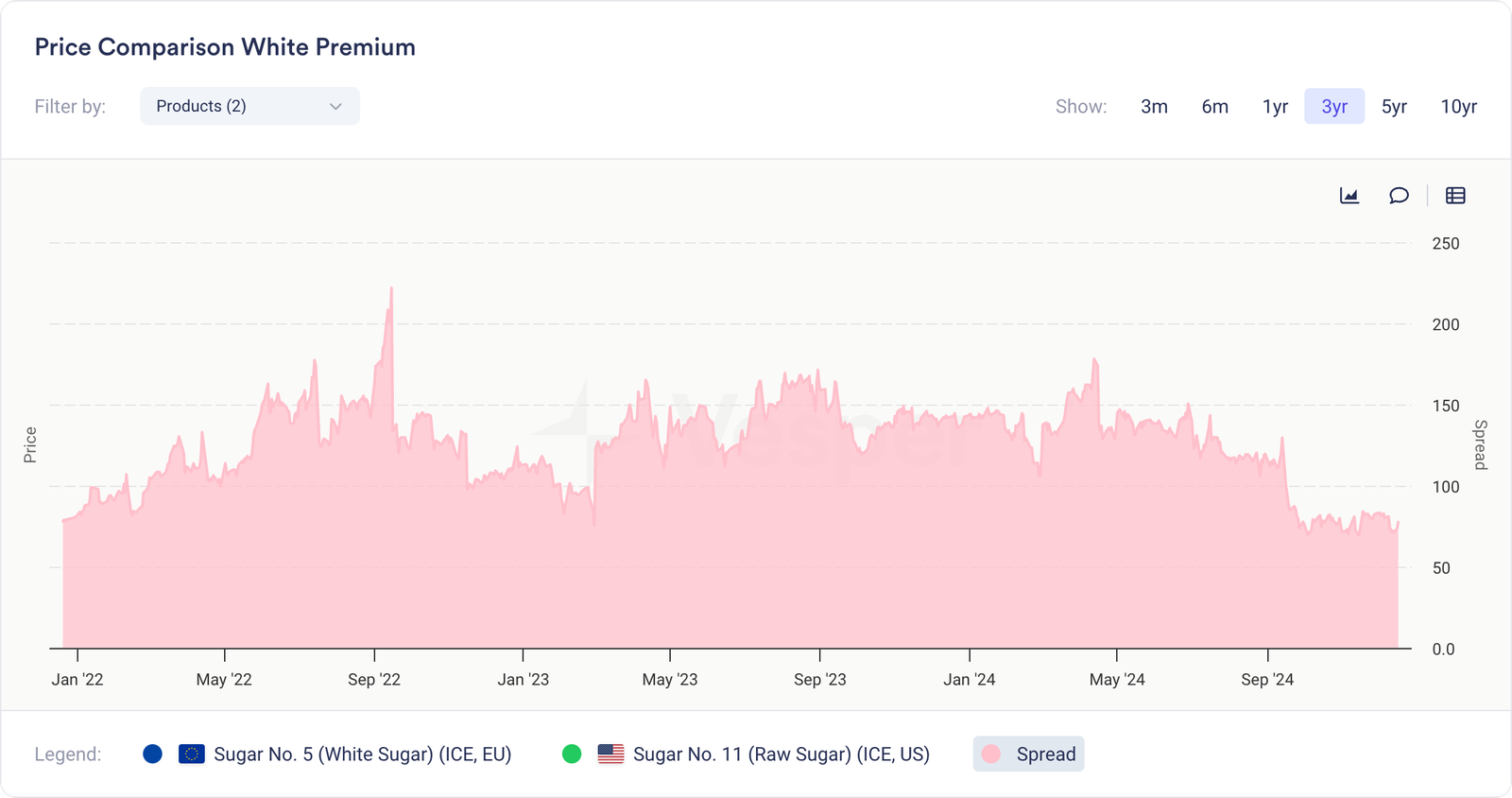

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي/طن متري

أوروبا

- لم يتغير مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (18/12/2024) عند 545 يورو/طن متري DAP

- لم يتغير مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (18/12/2024) عند 556 يورو/طن متري DAP

- لم يتغير مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (18/12/2024) عند 521 يورو/طن متري DAP

- في ألمانيا، لا تزال هناك مخاطر لانخفاض إجمالي الإنتاج، والذي يقف التوقع الآن عند 4.6 مليون طن متري، بسبب تأثير الأمراض مثل Cercospora، والجذر الرئيسي المطاطي، وStolbur، الناجمة عن تفشي حشرة الزيز، ومن المتوقع إنتاج أقل قليلاً؛

- في فرنسا، لا تزال الغلات في انخفاض، حيث يبلغ متوسط غلة بنجر السكر الآن 79 طنًا/هكتار – أقل من 80 طنًا لأول مرة منذ عام 2007. وهذا انخفاض كبير عن 83 طنًا/هكتار في العام الماضي، ومن المحتمل أن يؤدي إلى انخفاض توقعات الإنتاج، والتي تبلغ الآن 3.75 مليون طن متري؛

- في المملكة المتحدة، من المتوقع أن يظل الإنتاج مستقرًا عند 1.1 مليون طن متري على الرغم من الظروف الأكثر رطوبة وبرودة؛

- في 6 ديسمبر، أنهت المفوضية الأوروبية ودول ميركوسور اتفاقية تجارة حرة بعد مفاوضات طويلة. وبموجب هذه الاتفاقية، ستسمح المفوضية الأوروبية بدخول 180 ألف طن من السكر من دول ميركوسور معفاة من الرسوم الجمركية، باستخدام نظام حصص منظمة التجارة العالمية الحالي. سيفيد هذا البرازيل، على الرغم من عدم إنشاء حصص جديدة للسكر البرازيلي؛ ومن المتوقع أن تدخل الاتفاقية حيز التنفيذ في موعد لا يتجاوز عام 2027؛

- بالإضافة إلى ذلك، تفتح الاتفاقية حصة إيثانول معفاة من الرسوم الجمركية تبلغ 450 ألف طن للاستخدام في الصناعة الكيماوية، إلى جانب 200 ألف طن أخرى لجميع الاستخدامات الأخرى (بما في ذلك الوقود). سيتم تطبيق حصة الإيثانول هذه على مدى خمس سنوات. يستهلك قطاع الوقود أكبر حصة من الإيثانول في الاتحاد الأوروبي، حيث يستخدم 4 ملايين من أصل 6 ملايين طن سنويًا للوقود. ومع ذلك، لا يزال يتعين على الدول الأعضاء في الاتحاد الأوروبي التصديق على الاتفاقية؛

- من المحتمل أن تجعل حصة السكر لدول ميركوسور، وخاصة البرازيل، السكر البرازيلي أكثر جاذبية لمصافي التكرير في جنوب أوروبا. قد يؤدي هذا إلى ممارسة ضغوط هبوطية على أسعار السكر في أسواق مثل إسبانيا وإيطاليا مع تقديم فوائد أقل لفرنسا وألمانيا، حيث تكون الأسعار المحلية أعلى؛

- ستؤثر حصص الإيثانول على كل من الصناعة الكيماوية واستهلاك الوقود، ولكن دون أي مرونة للتبديل بين مخصصات الإيثانول والسكر. في حين أن هذه الاتفاقية يمكن أن تساعد قطاعات المواد البلاستيكية الحيوية والكيميائية الحيوية من خلال توفير الوصول إلى الإيثانول الحيوي التنافسي، فمن المتوقع أن يقلل الاتحاد الأوروبي الاعتماد على الوقود الحيوي المستمد من المحاصيل في السنوات المقبلة، مما يؤثر على الطلب المستقبلي على الإيثانول في قطاع الوقود؛

نظرة مستقبلية

من المتوقع أن ينخفض إنتاج السكر في الاتحاد الأوروبي 28 لعام 2024/25 بسبب انخفاض الغلات والضغوط المرضية، مع استمرار مراجعة التقديرات الإجمالية. تسمح اتفاقية التجارة الحرة بين الاتحاد الأوروبي وميركوسور، التي من المقرر أن تدخل حيز التنفيذ بحلول عام 2027، بدخول 180 ألف طن من السكر المعفى من الرسوم الجمركية بموجب الحصص الحالية وحصص الإيثانول المرحلية البالغة 650 ألف طن. في حين أن هذا يمكن أن يزيد المنافسة لمصافي التكرير في جنوب أوروبا ويضغط على الأسعار، فإن التأثيرات الأوسع ستعتمد على تصديق الدول الأعضاء وسياسات الوقود الحيوي المتطورة في الاتحاد الأوروبي. بالنظر إلى المستقبل، لا يزال عدم اليقين بشأن الإنتاج المستقر المحتمل أو الانخفاض قائمًا.

البرازيل

- انخفض سعر السكر البلوري (BR، سعر الشريك، فوب سانتوس، حاوية) (17/12/2024) إلى 510 دولارات أمريكية/طن متري؛

- انخفض سعر السكر المكرر (BR، سعر الشريك، فوب البرازيل) (17/12/2024) إلى 507 دولارات أمريكية/طن متري؛

- انخفض سعر السكر الخام (BR، سعر الشريك، فوب سانتوس) (17/12/2024) إلى 467 دولارًا أمريكيًا/طن متري؛

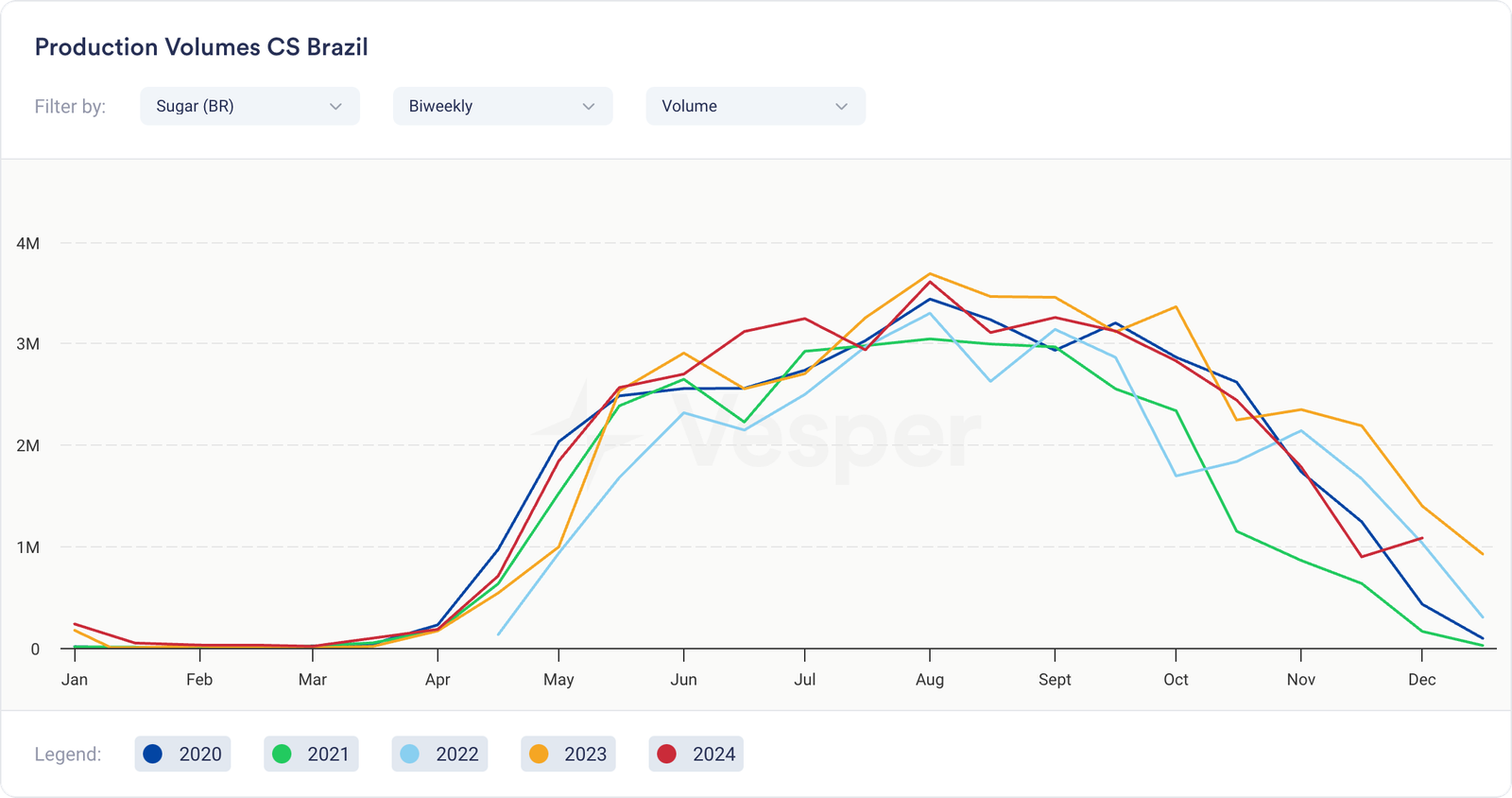

- يشير تقرير UNICA للنصف الثاني من نوفمبر إلى أن سحق القصب في منطقة الوسط والجنوب بلغ 20.35 مليون طن متري، مما يعكس انخفاضًا بنسبة 15.2% مقارنة بالعام الماضي. انخفض معدل السكر القابل للاسترداد الكلي (ATR) إلى 124.59 كجم/طن، وهو انخفاض بنسبة 5.93% على أساس سنوي. انخفض مزيج السكر إلى 44.89%، بانخفاض عن 46.54% في العام الماضي، مما أدى إلى إنتاج سكر قدره 1.084 مليون طن متري، بانخفاض 23.06% على أساس سنوي. انخفض إجمالي إنتاج الإيثانول إلى 1.189 مليار لتر، مسجلاً انخفاضًا بنسبة 5.18% على أساس سنوي؛

- من أبريل إلى 1 ديسمبر، وصل سحق القصب في منطقة الوسط والجنوب في البرازيل إلى 602.94 مليون طن متري، مما يعكس انخفاضًا بنسبة 2.75% على أساس سنوي (YoY). انخفض معدل السكر القابل للاسترداد الكلي (ATR) إلى 141.72 كجم/طن، بزيادة طفيفة قدرها 1.03% على أساس سنوي. انخفض مزيج السكر إلى 48.34%، بانخفاض عن 49.34% في العام الماضي، مما أدى إلى إنتاج سكر قدره 39.361 مليون طن متري، بانخفاض 3.72% على أساس سنوي. ارتفع إجمالي إنتاج الإيثانول إلى 31.169 مليار لتر، مسجلاً زيادة بنسبة 4.31% على أساس سنوي؛

الرسم البياني 2: الإنتاج كل أسبوعين في البرازيل CS بالطن المتري

- أدى هطول الأمطار في أوائل نوفمبر إلى تأخير الحصاد، لكن السحق في النصف الثاني من الشهر ارتفع بنسبة 45% في ساو باولو و3% في ولايات أخرى في الوسط والجنوب؛

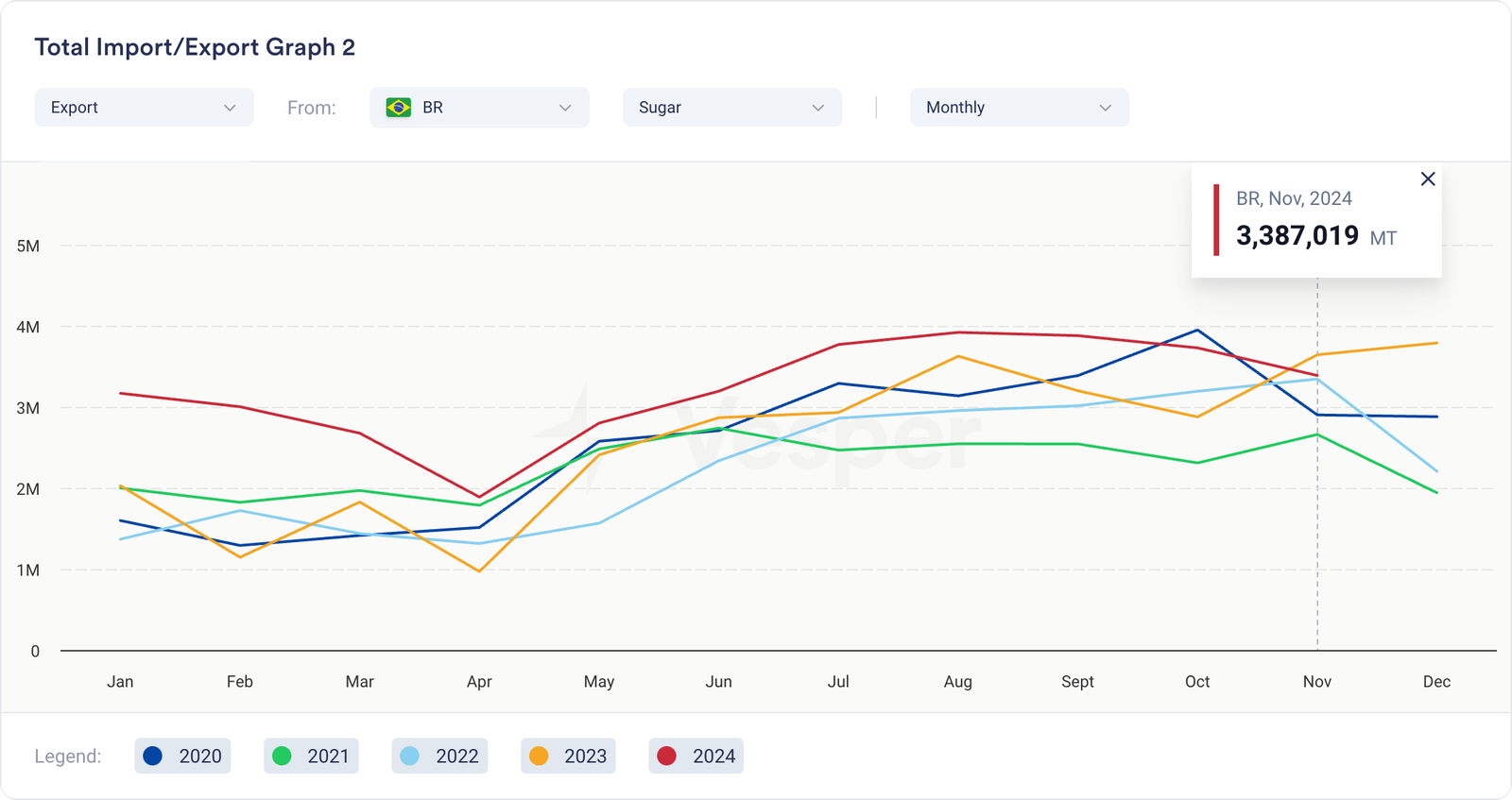

- في نوفمبر، بلغ إجمالي صادرات البرازيل 3.38 مليون طن متري، بانخفاض 9.1% عن أكتوبر و7% أقل من نفس الشهر من العام الماضي. من أبريل إلى نوفمبر، وصلت الصادرات المتراكمة إلى 26.6 مليون طن متري، بزيادة 18% عن 22.5 مليون طن متري المسجلة في نفس الفترة من العام الماضي؛

الرسم البياني 3: الصادرات الشهرية للبرازيل بالطن المتري

- في الأيام العشرة الأولى من شهر ديسمبر، بلغ إجمالي صادرات البرازيل 1.1 مليون طن متري، بانخفاض 39% مقارنة بـ 1.89 مليون طن متري خلال نفس الفترة من العام الماضي؛

نظرة مستقبلية

واجه محصول 24/25 في وسط وجنوب البرازيل تحديات بسبب الأحوال الجوية غير المواتية، حيث أدت الأمطار الغزيرة في أوائل نوفمبر إلى إبطاء الإنتاج. ومع ذلك، أدى التعافي القوي في وقت لاحق من الشهر إلى التأثير على أسعار السكر العالمية. لا يزال الإنتاج الإجمالي أقل بنسبة 3.72% من العام الماضي، وفي حين أن توقعات 25/26 التي تتراوح بين 41 و43.2 مليون طن متري متفائلة، فمن السابق لأوانه التنبؤ بالنتائج. يشير الإنتاج المرتفع في أواخر نوفمبر والشحنات البطيئة في نوفمبر وديسمبر إلى تخفيف مؤقت لمخاوف الإمداد في الربع الأول.