عزيزي القراء، عام سعيد لكم ولأحبائكم.

سوق العقود الآجلة

كان العام الماضي عامًا استثنائيًا لسوق الكاكاو، وغير مسبوق بعدة طرق. في عام 2024، ارتفعت العقود الآجلة للكاكاو في بورصة لندن (ICE)، على أساس شهر الاستمرارية الثاني، عقد مايو اليوم، بمقدار 5333 جنيهًا إسترلينيًا أو 157.8٪، من 3379 جنيهًا إسترلينيًا إلى 8712 جنيهًا إسترلينيًا، وارتفعت العقود الآجلة في نيويورك بمقدار 6878 دولارًا أمريكيًا أو 165.3٪ من 4162 دولارًا أمريكيًا إلى 11040 دولارًا أمريكيًا. أحد أكثر الأشياء اللافتة للنظر هو استمرار التقلبات الشديدة للغاية جنبًا إلى جنب مع مستويات الأسعار المرتفعة، مما أدى إلى نطاقات تداول يومية جنونية، مع بعض أكبر النطاقات في الآونة الأخيرة جدًا. لم أرَ مثل هذه النطاقات التجارية والتغيرات في التسوية اليومية في 16 عامًا من التداول النشط للعقود الآجلة للكاكاو. في يوم الجمعة 27 ديسمبر، خسر عقد مايو الثاني 875 جنيهًا إسترلينيًا و 692 دولارًا أمريكيًا، ليكسب 900 جنيهًا إسترلينيًا و 1161 دولارًا أمريكيًا يوم الاثنين التالي في لندن ونيويورك على التوالي. قد تكون كلمة جنونية أفضل من كلمة رائعة. ما أوصلنا إلى هنا، لقد غطيته على نطاق واسع في تقارير كاكاو فيسبير في العام الماضي، وهو مزيج من العوامل الأساسية والفنية، والأخيرة تتبع الأولى. ثلاثة عجز متتالية في حبوب الكاكاو، والسوق تتوقع الآن عجزًا رابعًا، ومخزونات منخفضة قياسية في المستودعات المدرجة في البورصة، وانخفاض عالمي في مخزون الحبوب إلى مستوى الطحن (الاستخدام) لمدة 46 عامًا، وتغطية أسعار العقود الآجلة للمستهلكين (صناعة حلويات الشوكولاتة) منخفضة تاريخيًا، وانخفاض الفائدة المفتوحة تاريخيًا (عقود البيع والشراء المفتوحة)، ومشاكل العرض الهيكلية في الأصل الرئيسي ساحل العاج، وهذا، ومشاكل اجتماعية واقتصادية هيكلية في ما لا يزال ينبغي أن يكون ثاني أهم أصل، غانا. إنها مأساة أيضًا أن المزارعين في كل من ساحل العاج وغانا لا يستفيدون من أسعار الكاكاو المرتفعة القياسية، فكما هو الحال في موسم المحاصيل 2023/24، قام منظموهم بالفعل ببيع محاصيلهم لموسم 2024/25، والنتيجة من توقيتهم السيئ، وتخلف الموسم الماضي، وتوقعات المحاصيل المخيبة للآمال لهذا العام مرة أخرى. كما تخلفت غانا عن سداد ديونها السيادية في عام 2024، والتي أعادت شركة لازارد هيكلة 13 مليار دولار أمريكي منها، الأمر الذي لا يبعث على الثقة، وبالتأكيد ليس بالاقتران مع قضايا المحاصيل الهيكلية، لتمويل محصول الكاكاو في غانا، والذي كان يتم تقليديًا من قبل نقابة من البنوك. على الرغم من أن كوكوبود تسوق نقل التمويل من البنوك إلى المصدرين على أنه نجاح، وعدم دفع أي فائدة، إلا أنه يجب عليهم أن يفهموا أنه لا توجد وجبات غداء مجانية. لا يوجد الكثير من المصدرين الذين يمكنهم تمويل الكاكاو بكميات كبيرة بالأسعار الحالية، وهذا يعني أن كوكوبود ستعتمد بشكل أكبر على عدد قليل من الشركات الكبيرة التي يمكنها شراء حبوب الكاكاو الخاصة بها، مما لا يساعد في قوتها التفاوضية على الأسعار. سيترجم المصدرون تكلفة التمويل المرتفعة، ومخاطر التخلف عن السداد، وتمويل طلب الهامش إلى الفروق التي يدفعونها، على الأقل يجب عليهم ذلك. بالطبع، لا يزال الكاكاو سوقًا للبائعين، ولكن نظرًا لمحصول غانا وأداء كوكوبود التنفيذي في السنوات الماضية، لن يُنظر إلى غانا على المدى المتوسط إلى الطويل على أنها أصل مواتٍ للشراء منه مقارنة بغيره. أتوقع أن يحاول اللاعبون الأصغر حجمًا على وجه الخصوص تجنب شراء حبوب غانا، خاصة على المدى الطويل. سيؤدي تخلف غانا عن سداد الديون السيادية إلى زيادة تكلفة الاقتراض، إذا كانت بحاجة إلى الاستفادة من نقابة من البنوك في المستقبل، مما يترك أموالًا أقل لدعم المزارعين.

مقابل يوم الجمعة 27 ديسمبر، اكتسبت العقود الآجلة للكاكاو في لندن، على أساس الاستحقاق الثاني في مايو، 825 جنيهًا إسترلينيًا أو 10.6٪، ومقابل التقرير الأخير، اكتسبت 61 جنيهًا إسترلينيًا أو 0.7٪. ارتفع الفارق الزمني السنوي مايو 25/مايو 26 بمقدار 78 جنيهًا إسترلينيًا مقابل الأسبوع الماضي وانخفض بمقدار 28 جنيهًا إسترلينيًا مقابل التقرير الأخير إلى 2078 جنيهًا إسترلينيًا. مقابل يوم الجمعة 27 ديسمبر، ارتفعت العقود الآجلة للكاكاو في مايو في نيويورك بمقدار 1122 دولارًا أمريكيًا أو 11.7٪، ومقابل التقرير الأخير انخفضت بمقدار 182 دولارًا أمريكيًا أو 1.7٪. انخفض الفارق الزمني السنوي مايو 25/مايو 26 بمقدار 161 دولارًا أمريكيًا مقابل الأسبوع الماضي و 173 دولارًا أمريكيًا مقابل التقرير الأخير إلى 2589 دولارًا أمريكيًا.

السؤال الذي تبلغ قيمته ملايين الدولارات الآن هو، مع الاعتراف بأن بداية العام التقويمي الجديد هي مجرد تاريخ قطع تعسفي، وغير ذي صلة بدورة محصول الكاكاو، ماذا سيحدث هذا العام؟ من المحتمل جدًا أن يظل سوق العقود الآجلة متقلبًا، بسبب انخفاض الفائدة المفتوحة، وانخفاض توافر مخزونات الاحتياطي في البورصات، وارتفاع تكاليف التمويل، والشهية المحدودة للمشاركة على المدى الطويل، حيث يجب في مرحلة ما بيع محصول 25/2026. فيما يتعلق بالأخير، عادة ما تبدأ ساحل العاج وغانا في بيع محصولهما التالي مقدمًا اعتبارًا من نهاية العام التقويمي (في هذه الحالة أكتوبر-ديسمبر 2024) أو أوائل العام التقويمي الحالي، الآن. لكن لا شيء طبيعي الآن. قد يميلون إلى البيع بسبب الأسعار المرتفعة تاريخيًا، أيضًا على المؤجل، لكنهم قد يقررون أيضًا عدم بيع أي شيء لعدة أشهر. إنهم غير مجبرين على بيع أي شيء، وبما أنهم باعوا في وقت مبكر جدًا في الموسمين الماضيين، ويواجهون قضايا هيكلية في محاصيلهم وعدم يقين كبير أيضًا بشأن حجم المحاصيل التالية ويتوقعون وصولًا مخيبًا للآمال في فبراير ومارس للمحاصيل الحالية والمحاصيل المتوسطة المخيبة للآمال، فقد يقررون عدم بيع أي شيء حتى موسم الأمطار التالي، بعد 6 أشهر من الآن. من شأن ذلك أن يخلق وضعًا محفوفًا بالمخاطر لصناعة حلويات الشوكولاتة، حيث سيحد ذلك بشكل كبير من التحوطات الآجلة المتاحة لهم للاحتفاظ بتغطية أسعار العقود الآجلة، من المستويات المنخفضة تاريخيًا. علامة استفهام كبيرة كما هو الحال دائمًا هي ما سيفعله المال المُدار. لديهم مركز طويل كبير مع 68 ألف عقد اعتبارًا من 24 ديسمبر. بعد إغلاق هذا المساء، سيتم الإبلاغ عن مركزهم اعتبارًا من 31 ديسمبر. محركاتهم الرئيسية هي الاتجاه، والسعر الثابت، والزخم، والتقلب، وهيكل السوق (العكس مقابل الحمل)، وبالنظر إلى حجمهم، خاصة الآن، فإنهم يتصرفون مثل ثور في متجر صيني. يمكن أن يفسر سلوكهم تحركات جنونية مثل 24 و 27 ديسمبر. ومع ذلك، مهما حدث، فإن صناعة حلويات الشوكولاتة قصيرة التغطية بحوالي 5 أشهر، وتحتاج إلى الشراء، صعودًا وهبوطًا. هذا يقودني إلى الطلب. يجب ترشيد الطلب، وهذا يعني أن المستهلك النهائي بحاجة إلى عدم تشجيعه على استهلاك الشوكولاتة والحلويات ذات الصلة. يجب أن ترتفع الأسعار في قنوات البيع بالتجزئة وخدمات الطعام، ويجب أن تتسارع عمليات إعادة الصياغة، جنبًا إلى جنب مع تركيز صانعي الحلويات على قطاعات أخرى والحد من عروض الشوكولاتة. سيتم إصدار أرقام الطحن للربع الرابع في منتصف يناير، والتي كانت عادةً معيارًا جيدًا للطلب، لكنها أصبحت أصعب الآن. بالنسبة لمعالجات الكاكاو التي لديها إمكانية الوصول إلى التمويل والفاصوليا، فإن هوامش المعالجة قوية تاريخيًا، ولكن هذا على الورق. عدم الوصول إلى التمويل أو مواجهة حالات التخلف عن سداد الفاصوليا يعني أنه لا يمكنك التشغيل أو التشغيل بشكل أقل. هوامش المعالجة مرتفعة للغاية نظرًا للطلب، وهو ثابت ويجب أن يتناقص، ولكن يمكن تفسيره من خلال علاوة المخاطرة التي تستعد شركات حلويات الشوكولاتة الكبيرة لدفعها لضمان تسليم المنتجات شبه المصنعة والشوكولاتة من موردين موثوقين. ومع ذلك، يجب أن تضعف هوامش المعالجة، مدفوعة بتدمير الطلب، لخفض الطحن، وهو قوي جدًا نظرًا لضيق العرض. حدث شيء مماثل خلال الحرب الأهلية في ساحل العاج في 2010/11، مما أدى إلى هوامش مرتفعة للغاية وتشغيل الكثير من الطحن مقابل انخفاض الطلب الحقيقي على المدى الطويل، وفي النهاية إلى بيئة ازدهار وكساد، في كل من أسعار العقود الآجلة، وهوامش المعالجة. ببطء ثم فجأة كما يقولون … التوقيت هو كل شيء. من المؤكد أن أصول إنتاج الكاكاو الأخرى خارج ساحل العاج وغانا الخاضعتين للتنظيم يتم تحفيزها لإنتاج المزيد من الكاكاو، ولكن هذا سيستغرق وقتًا، كما أنها تظل عرضة للتأثير من الطقس السيئ، والذي يصعب التنبؤ به على المدى الطويل.

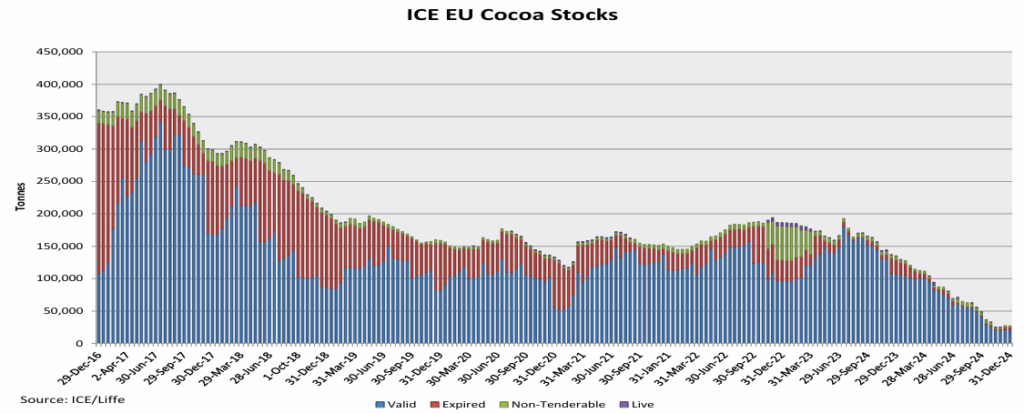

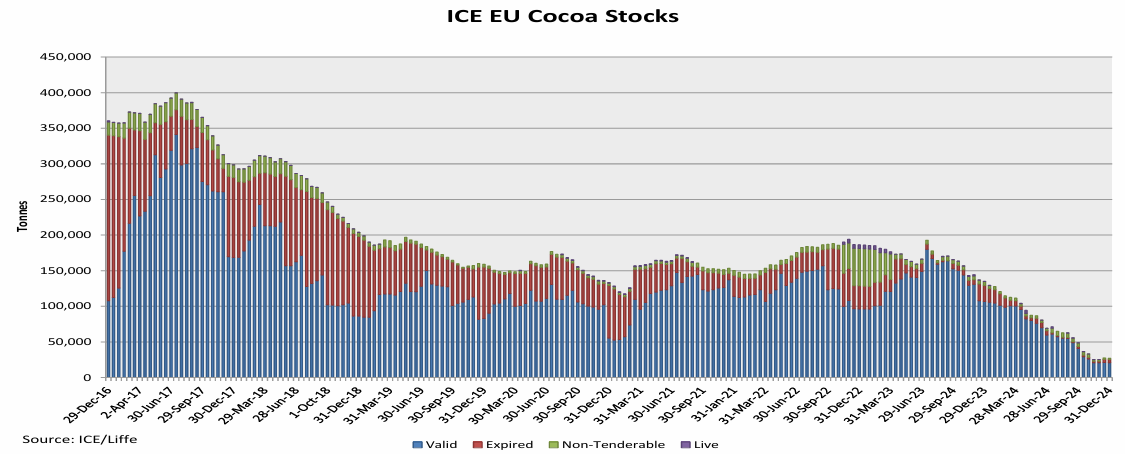

تبلغ مخزونات حبوب البورصة المعتمدة في لندن 25.520 طن متري (منها 4.700 طن متري بشهادات منتهية الصلاحية) اعتبارًا من 31 ديسمبر، مقابل 24.390 طن متري في التقرير الأخير ومقابل 40.790 طن متري في تقرير سبتمبر.

انخفضت مخزونات حبوب بورصة ICE في نيويورك إلى أدنى مستوى لها منذ عقدين عند 1.370.701 كيس أو 89 ألف طن متري، مقابل 1.430.974 كيسًا أو 92.9 ألف طن متري في التقرير الأخير، بانخفاض 54٪ مقابل 194 ألف طن متري في يوليو.

انخفضت الفائدة المفتوحة، وهي مقياس لمشاركة السوق والسيولة، في لندن مقابل التقرير الأخير إلى 153 ألف لوت من 155 ألف لوت. في نيويورك، انخفضت الفائدة المفتوحة قليلاً مقابل التقرير الأخير إلى 126 ألف لوت من 127 ألف لوت. تفسر هذه المستويات المنخفضة تاريخيًا فجوات السيولة وتحركات السوق الكبيرة خلال اليوم.

تقرير COT

مقابل التقرير الأخير، انخفض صافي مركز المال المُدار (المضاربون) المشترك في لندن ونيويورك بمقدار 3 آلاف لوت إلى 68.4 ألف لوت طويل في يوم القطع 24 ديسمبر. في نيويورك، انخفض المركز الصافي بمقدار 1.3 ألف لوت إلى 38 ألف لوت طويل. في لندن، انخفض المركز بمقدار 1.6 ألف لوت إلى 30.5 ألف.

الوصول

وصلت واردات الكاكاو في موانئ ساحل العاج إلى 1.109 مليون طن متري بحلول 5 يناير، بزيادة قدرها 27٪ عن 873 ألف طن متري خلال نفس الفترة من الموسم الماضي. تم تسليم حوالي 23 ألف طن متري من الحبوب إلى ميناء أبيدجان و 32 ألف طن متري إلى سان بيدرو بين 30 ديسمبر و 5 يناير بإجمالي 55 ألف طن متري، بزيادة عن 46 ألف طن متري في نفس الأسبوع من الموسم السابق. كان معدل الزيادة السنوية في المدى المتوسط إلى الثلاثينيات، لذا فإن هذا يتناقص الآن، مما قد يكون بالفعل مؤشرًا على ضعف المحصول الرئيسي.

بلغ إجمالي صادرات حبوب الكاكاو في نيجيريا 38.014 طن متري في نوفمبر، بزيادة 35٪ على أساس سنوي، وفقًا لوثيقة اطلعت عليها بلومبرج. وهي تقارن مع 20.508 طن متري تم شحنها في أكتوبر.

S&D

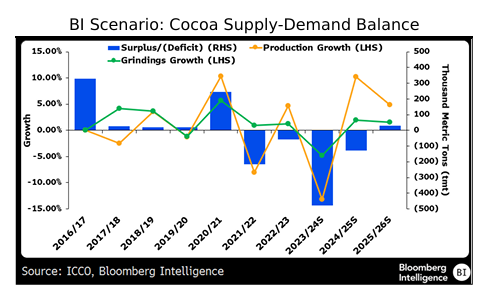

في نوفمبر، توقعت المنظمة الدولية للكاكاو عجزًا في الإنتاج يبلغ 478 ألف طن متري لموسم 2023/24 وقالت إنها تتوقع إجمالي مخزونات نهاية الموسم عند 1.3 مليون طن متري. من شأن ذلك أن يؤدي إلى نسبة المخزون إلى الطحن البالغة 27٪، وهو أدنى مستوى منذ 46 عامًا، وفقًا للهيئة العالمية للدول المنتجة والمستهلكة للكاكاو. تقيس النسبة، وهي مؤشر رئيسي على صحة سوق الكاكاو، كمية المخزون المتاح في نهاية الموسم مقارنة بكمية المستخدمة للمعالجة.

قالت بلومبرج إنتليجنس إنه “مع استمرار ارتفاع أسعار الكاكاو، تشير تحليلات السيناريو الخاصة بنا إلى عجز رابع على التوالي في حبوب الكاكاو في الموسم الذي بدأ في أكتوبر 2024، على عكس وجهة نظر باري كاليبوت وهيرشي وبعض المحللين من جانب البيع. بالدخول إلى عام 2025، يمكن أن تؤدي أمراض الأشجار والطلب القوي على الشوكولاتة إلى إثارة المخاوف بشأن العجز الهيكلي متعدد السنوات، مما يزيد من مخاطر ارتفاع الأسعار. على صعيد الطلب، كانت معالجة الحبوب قوية بشكل مدهش حتى الآن هذا العام، وستعطي الأرقام الفصلية التالية المستحقة في يناير المزيد من القرائن حول ما إذا كان ذلك قد استمر. من المتوقع أن يبلغ الإنتاج في ساحل العاج 1.9 مليون طن متري في موسم 2024/25، وفقًا لمتوسط ثمانية تقديرات من المحللين والمتداولين التي جمعتها بلومبرج. هذا أقل بنسبة 10٪ تقريبًا من نظرة الحكومة البالغة حوالي 2.1 إلى 2.2 مليون طن متري بالقرب من بداية الموسم في أكتوبر. سيؤدي الحصاد الأقل إلى تعقيد الجهود المبذولة لإعادة بناء المخزونات التي تتجه نحو الانخفاض.

قال خوليو موسكوسو، المدير التجاري في شركة Latam Commodity Traders: “لن يكون هناك الفائض الذي توقعه الجميع”. “ستستمر الأسعار في الارتفاع مع عودة صناديق التحوط إلى السوق، لكننا سنرى في النهاية تصحيحًا انتقاميًا في الأسعار.”

أدى الطقس المواتي خلال تطور المحصول الرئيسي إلى تأجيج الآمال في حصاد أفضل مع قيام شركات الشوكولاتة بالتحدث عن الانتعاش المتوقع في المكالمات الهاتفية الخاصة بالأرباح. لكن هذه النظرة قد خفت بعد أن ضربت الأمطار الغزيرة المزارع، مما أدى إلى إسقاط الأزهار والإضرار بجودة الحبوب. الآن، تزيد رياح الهرمتان الموسمية من خطر تجفيف التربة وإجهاد المحصول المتوسط الأصغر الذي يتم جمعه عادةً من أبريل. وفقًا لبراندون فوكس، عالم الأرصاد الجوية التشغيلي في شركة Maxar Technologies Inc. للتنبؤات الجوية: “كانت رطوبة التربة خلال الشهر الماضي أقل بكثير من المعتاد وأقل مقارنة بالسنوات القليلة الماضية”.

يبدو أن تعطيل الإمدادات الناجم عن فيروس البراعم المتورمة في غرب إفريقيا (حوالي 70٪ من الإنتاج العالمي) لم يتم تقديره بشكل كاف وهو السبب الرئيسي وراء عدم قدرة إنتاج الكاكاو على سد الفجوة مع الطلب. قد يكون الفيروس منتشرًا في حوالي 67٪ من المزارع في غرب إفريقيا، وفقًا لـ Forestero، نقلاً عن فاينانشيال تايمز. التأثير المباشر هو انخفاض كبير في الغلة، وعادة ما تموت الشجرة في غضون أربع سنوات. الحل الوحيد لوقف الانتشار هو قطع الأشجار، مما يؤدي إلى تفاقم مشاكل الإمداد حيث يستغرق الصغار 3-5 سنوات لإنتاج أول قرنة. يؤدي عدم حصول المزارعين على المواد الكيميائية الأساسية وسنوات الاستثمار الزراعي المنخفض إلى تفاقم التحديات.

ساحل العاج

في حين أن تغير المناخ لا يزال يمثل تحديًا كبيرًا، فإن انخفاض دخل المزارعين وفيروس البراعم المتورمة – وهو مرض محصول غير قابل للشفاء – لا يزال يؤثر على الغلات في ساحل العاج. قال ستيف واتريدج، رئيس الأبحاث في TRS by Expana: “لا تزال النظرة المستقبلية للكاكاو لسوق ضيق للغاية وسوق متقلب للغاية”. “بصفتنا شركة، نشعر بخيبة أمل إزاء عدم وجود جهود لمعالجة القضايا الهيكلية التي ساهمت في انخفاض الإنتاج في الموسم الماضي.”

يدعي منظم صناعة الكاكاو في ساحل العاج أنه سيتمكن “قريبًا” من معالجة 200 ألف طن متري من حبوب الكاكاو بعد أعمال التوسعة في مصنعه في مدينة سان بيدرو الساحلية ومستودع في أبيدجان، العاصمة، حسبما ذكرت صحيفة Fraternité Matin المملوكة للدولة، نقلاً عن العضو المنتدب لـ Le Conseil Cafe-Cacao Yves Koné، بالإضافة إلى “ستتم زيادة قدرة مصنع سان بيدرو إلى 50 ألف طن متري سنويًا من 30 ألف طن متري. سيبدأ مصنع بطاقة 50 ألف طن متري في أبيدجان المعالجة العام المقبل، وستمكننا البنية التحتية التي نبنيها في أبيدجان وسان بيدرو من استهداف 200 ألف طن متري من الكاكاو المعالج وتخزين 300 ألف طن متري.” سيتعين علينا أن نرى كل هذا يتحقق …

قال المصدرون لوكالة رويترز إن تهريب الكاكاو من ساحل العاج إلى غينيا يتخذ أبعادًا مقلقة، حيث يقدرون أن حوالي 50 ألف طن متري تم نقلها بشكل غير قانوني بين أكتوبر وديسمبر. أعطى مضاعفة أسعار الكاكاو أكثر من العام الماضي حافزًا إضافيًا للمهربين. قالت مصادر لرويترز إن الكاكاو الإيفواري الذي تم تهريبه عبر الحدود تبلغ قيمته 5000 فرنك أفريقي (7.95 دولارات) للكيلوغرام، في حين أن السعر الثابت لساحل العاج المدفوع لمزارعي الكاكاو محدد عند 1800 فرنك أفريقي للكيلوغرام. بمجرد وصوله إلى غينيا، يتم تصدير الكاكاو الإيفواري إلى دول آسيوية مثل إندونيسيا وماليزيا، كما يقول المصدرون. قال مدير شركة تصدير أوروبية مقرها في العاصمة التجارية لساحل العاج أبيدجان: “بسبب الفساد، يتسارع تهريب الكاكاو، ونحن نخاطر بعدم الحصول على الكميات التي نحتاجها للوفاء بعقودنا”. قال رئيس شركة تصدير أخرى مقرها في أبيدجان: “يفضل موردونا التهريب، وهو أكثر ربحية، وأنا أفهمهم”. أعلنت الحكومة الإيفوارية عن مزيد من الخطوات التي تهدف إلى ردع المهربين، بما في ذلك مصادرة عائدات أي جرائم، وسحب جوازات السفر، وتعليق رخص القيادة.

غانا

خفضت غانا توقعات حصاد الكاكاو للمرة الثانية لهذا الموسم، وهو أحدث انتكاسة للإمدادات في ثاني أكبر منتج في العالم. خفضت البلاد توقعاتها للموسم بنسبة 5٪ بعد مسوحات المحاصيل الأخيرة على الأرض، وفقًا لأشخاص مطلعين على الأمر. من شأن ذلك أن يشير إلى حصاد يبلغ حوالي 617.5 ألف طن متري، بعد أن خفضت البلاد بالفعل توقعات المحاصيل بنسبة 20٪ إلى 650 ألف طن متري في أغسطس 2024. الطقس الأكثر حرارة من المتوقع ونقص الأمطار هما السبب في المراجعة. كما أن رياح الهرمتان الساخنة والجافة الموسمية، التي تبدأ من ديسمبر إلى فبراير، تضر بآفاق الكاكاو. ومع ذلك، سيكون حصاد غانا في 2024/25 أفضل من الموسم السابق. أنتجت البلاد 480 ألف طن متري في 2023/24، وفقًا للمنظمة الدولية للكاكاو.

البرازيل

الأسعار القياسية تحفز الاستثمار المتجدد من قبل منتجي الكاكاو في باهيا. في أعقاب موجة أسعار الكاكاو القياسية، يعيد المنتجون في جنوب باهيا، الذين كانوا ذات يوم من بين أفضل المناطق المنتجة للكاكاو في العالم قبل وباء مكنسة الساحرات المدمر، إشعال استثماراتهم في المحصول. تتضمن الإستراتيجية الأساسية تعزيز إنتاجية المزارع الحالية من خلال التكثيف والإدارة المحسنة وزيادة الإخصاب. ومع ذلك، يخطط بعض المنتجين أيضًا لمزارع جديدة لتلبية الطلب العالمي المتزايد، مدفوعًا بحالات عدم اليقين بشأن أحجام الإنتاج في ساحل العاج وغانا. يعيد العديد من المزارعين الآن الاستثمار في عملياتهم، واعتماد تقنيات جديدة، وتطبيق الأسمدة أربع مرات في السنة بدلاً من مرة واحدة، وفتح مناطق زراعة جديدة، وتحسين منازلهم والبنية التحتية للمعالجة.

المال المُدار

قال رازفان ريمسينج، مدير حلول الاستثمار في Aspect Capital، وهو صندوق مقره لندن تبلغ قيمته 9.3 مليار دولار أمريكي ويطبق التداول الخوارزمي: “أصبحت هذه السوق متقلبة بشكل متزايد”. “كان رد فعل نظامنا هو تقليص مراكزنا.” خفضت Aspect التعرض للكاكاو في صندوقها المتنوع من ما يقرب من 5٪ من صافي قيمة أصولها في يناير 2024 إلى أقل من واحد بالمائة بعد أبريل، وفقًا لعرض تقديمي تمت مراجعته من قبل رويترز. تسبب رحيل صناديق التحوط والمضاربين الآخرين في انخفاض السيولة في السوق، مما جعل من الصعب الشراء والبيع، مما أدى إلى ارتفاع التقلبات إلى مستويات قياسية. تحدثت رويترز إلى اثني عشر من المديرين التنفيذيين للصناديق ووسطاء سوق الكاكاو والمتداولين الذين قالوا إن التراجع ترك ضغوطًا دائمة على السوق. وقد أدى ذلك إلى فجوات أكبر بين السعر الذي يمكن به شراء الكاكاو وبيعه. قال مسؤولون تنفيذيون في خمسة صناديق تحوط لرويترز إنهم بدأوا في الانسحاب مع تزايد التقلبات وزيادة تكلفة التداول. عندما تصبح الأسواق شديدة السخونة، تطلب البورصات من المضاربين زيادة مبلغ الضمان (الهامش) الذي يضعونه لكل عقد آجل، مما يؤدي إلى زيادة تكاليفهم. قال لورانس أبرامز، رئيس شركة Absolute Return Capital Management في شيكاغو، إن الأسعار المرتفعة والتقلبات، جنبًا إلى جنب مع انخفاض السيولة، بدأت تؤثر على “قرارات التداول وإدارة المخاطر في نظامنا”.

EUDR

أعطى البرلمان الأوروبي دعمه النهائي لتأخير لمدة عام واحد لقانون يهدف إلى الحد من إزالة الغابات العالمية من خلال وارداته من السلع الأساسية الرئيسية، مثل لحوم البقر والقهوة وفول الصويا. سيسري قانون تنظيم إزالة الغابات في الاتحاد الأوروبي الآن في نهاية عام 2025، بدلاً من هذا العام، مما يمنح تجار السلع والبلدان عامًا إضافيًا للاستعداد.

يبقى موضوع عدم وجود مجال للخطأ معنا في عام 2025. تحتاج السوق إلى الوصول إلى المستويات التي يتسارع فيها تدمير الطلب، ويتم تحفيز ساحل العاج وغانا لبيع محاصيل 2025/26 مقدمًا، وهو أمر معقد من خلال أولئك الذين يشترون هذه العقود الآجلة مقدمًا الذين يشعرون بالتوتر بشأن حمل مراكز بيع العقود الآجلة على المدى الطويل لمدة عام تقريبًا. هذا يجعل صناعة حلويات الشوكولاتة تعتمد تمامًا على المال المُدار المستعد للخروج من طولها، كما فعلوا في ربيع عام 2024.