كما لو أن شهر ديسمبر لم يكن موجودًا

بعد أن بدأ العام ببداية قوية في الأسبوع الأول وأسبوع متقلب مدفوع بالأخبار بعد ذلك، نرى أن أسواق الجبن قد وصلت إلى سرعة الإبحار. يتيح انخفاض ضغط المخزون للمصنعين طلب أسعار أعلى (مرة أخرى)، لكن المشترين قد قاموا الآن بتغطية احتياجاتهم المباشرة وهم في وضع أفضل بكثير مما كانوا عليه قبل أسبوعين. مع عودة الأسعار الآن إلى مستويات مماثلة لنهاية شهر نوفمبر، يبدو الأمر كما لو أن انخفاض الأسعار في شهر ديسمبر لم يحدث على الإطلاق.

الصعوبة تكمن، كالعادة، في التطلع إلى المستقبل. اليوم، لا تزال الغالبية العظمى من الصفقات تتم في الربع الأول، في حين أن الكثير من عدم اليقين يحيط بالربع الثاني. يقوم المصنعون والتجار والمصنعون باختبار المياه للربع الثاني، وهناك المزيد من الاستفسارات التي ترد كل أسبوع. ومع ذلك، من المدهش أنه لا يزال هناك سعر أعلى لمعظم أنواع الجبن في الربع الثاني مقارنة بالربع الأول. لا يرغب المشترون في حجز ذلك بالفعل، لأنهم يعتمدون على انخفاض الأسعار طوال فترة تدفق الحليب. لقد أصبحت سوق الانتظار والترقب مرة أخرى، مما يفضل البائعين قليلاً، حيث أن المخزونات منخفضة نسبيًا والأعمار صغيرة.

الرؤية الحالية للربع الثاني أضعف قليلاً، ولكنها هامشية للغاية. من السهل الموافقة على التوقع بأن تدفق الحليب سيؤدي إلى إنتاج جيد للحليب والجبن. ومع ذلك، لا يزال الأمر يستغرق بعض الوقت قبل أن نصل إلى هناك! في غضون ذلك، يثير مرض الحمى القلاعية الكثير من القلق، كما أن كمية الحليب المستهلكة ليست كبيرة على أساس سنوي. تدفق الحليب: نعم. تدفق الحليب القوي: ببساطة لا نعرف.

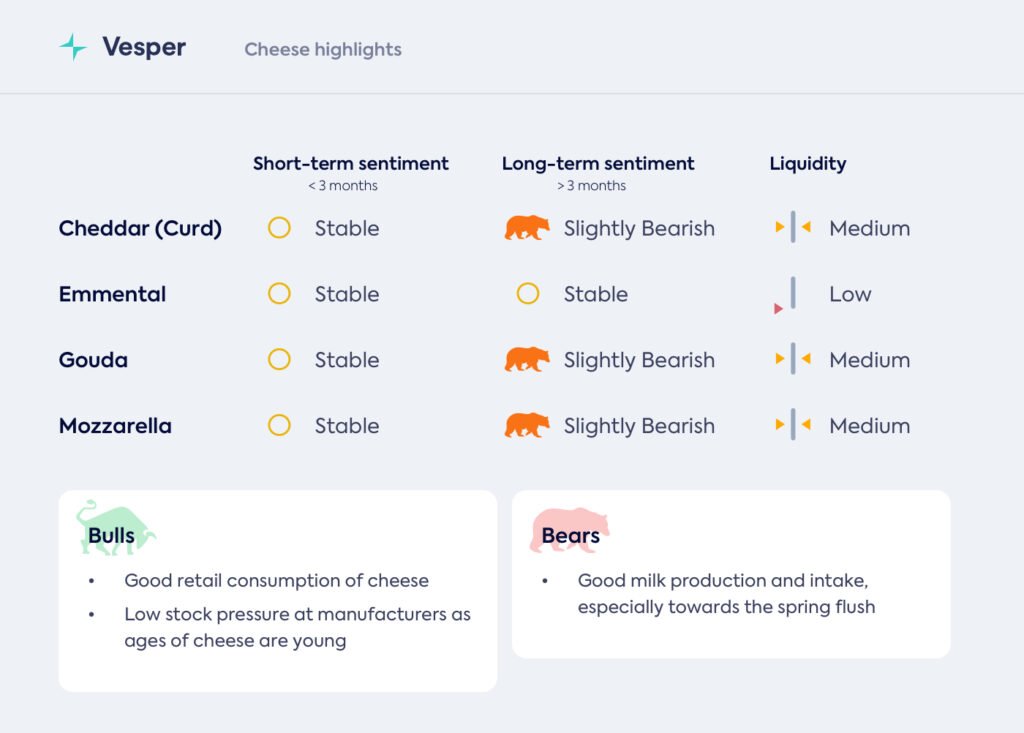

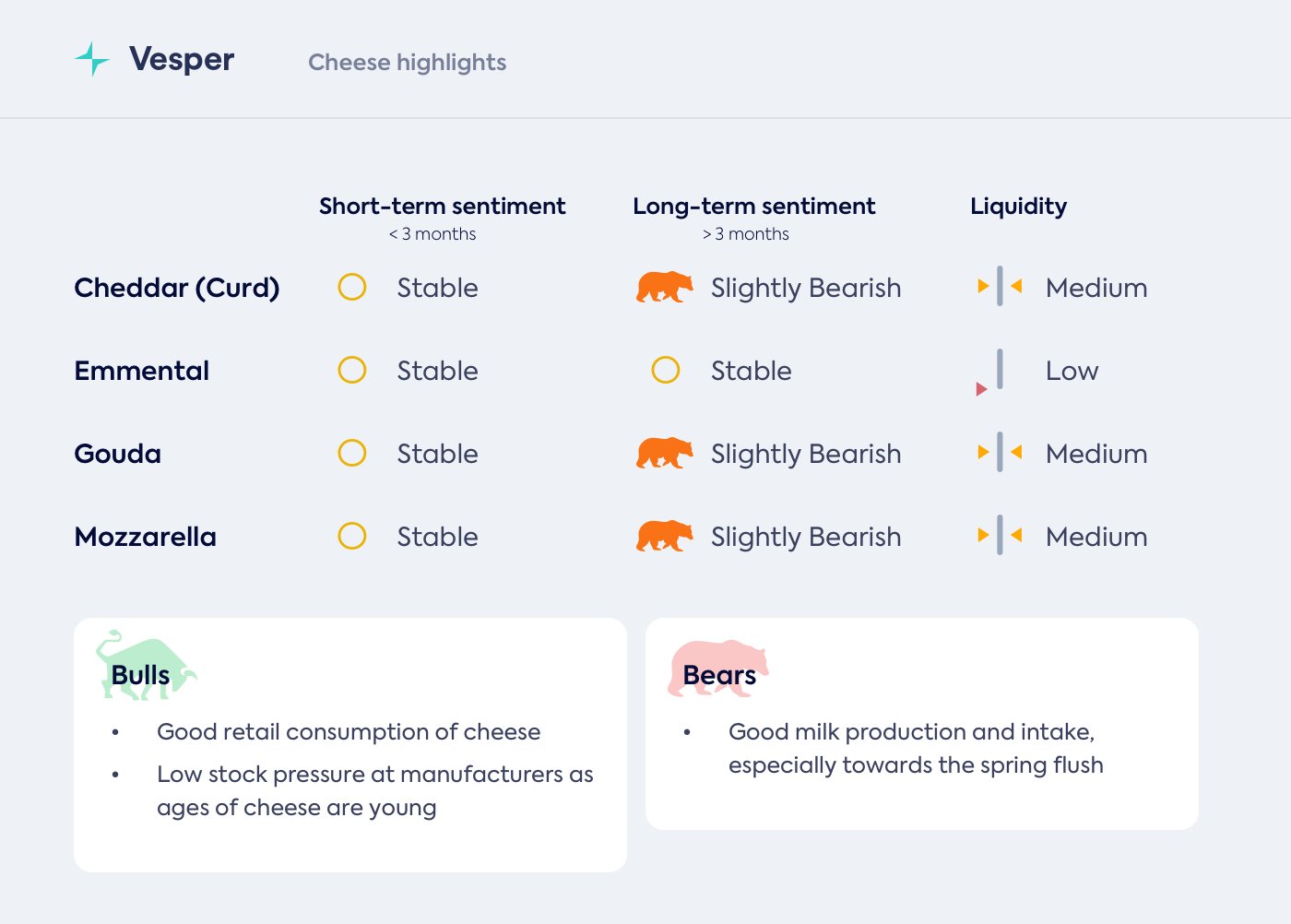

جبنة شيدر، خثارة

- سوق جبنة الشيدر الأوروبي متوازن نسبيًا، ولكن هناك اختلافات كبيرة بين البائعين، وبعضهم نفد لديه الكثير من المعروض أكثر من غيرهم

- تشير الأساسيات والمعنويات إلى سوق أوروبي مستقر إلى صعودي طفيف

- شهدت جبنة الشيدر في أوروبا استهلاكًا جيدًا، حيث كان استهلاك الجبن ككل مستقرًا جدًا على مدار العام بأكمله

- أسواق جبنة الشيدر الأمريكية متقلبة للغاية، حيث خسرت الكتل 0.11 دولارًا أمريكيًا/رطل (-6.32%) في غضون أسبوع

- تتداول الكتل الآن بخصم مرة أخرى، وإن كان بخصم 0.07 دولارًا أمريكيًا/رطل فقط

- شهد السوق الأمريكي طلبًا وصادرات كبيرين على مدار الأشهر الأخيرة، لكنه يشهد الآن المزيد من مصانع التصنيع التي تدخل حيز التشغيل، مما سيدفع المزيد من جبنة الشيدر إلى السوق

النظرة المستقبلية

لا تزال النظرة المستقبلية الأوروبية مستقرة نسبيًا مع أسعار أعلى قليلاً ربما بسبب انخفاض مستويات المخزون لدى موردين و/أو تجار معينين. ومع ذلك، مع اقتراب التدفق، من المحتمل أن يكون الاتجاه التصاعدي محدودًا. أصبحت سياسة الانتظار والترقب هي الخيار الأكثر تفضيلاً مرة أخرى، والذي لا ينبغي أن يؤدي إلى تقلبات كبيرة في الأسعار. بالنسبة للسوق الأمريكية، من الصعب جدًا التنبؤ بما سيفعله العرض الإضافي بالسوق، وهذا هو بالضبط ما يسبب تقلبات الأسعار الكبيرة. من المحتمل أن تظل هذه التقلبات قائمة، حيث سيؤدي السعر في النهاية إلى موازنة العرض الإضافي.

إمنتال

- نظرًا لأن السعر المرتفع لجبنة إمنتال مقارنة بجبنة جودة لا يزال أعلى من المتوسط، فإننا نرى أن إنتاج جبنة إمنتال مفضل وحول أقصى طاقته

- حتى مع الإنتاج المرتفع نسبيًا، نرى أن السوق لم ينخفض كثيرًا على مدار الأشهر القليلة الماضية، مما يعني أن هناك طلبًا جيدًا على جبنة إمنتال

- المشترون لجبنة إمنتال حريصون جدًا على دفع المزيد مقابل جبنة إمنتال ذات الجودة العالية، لكنهم غير مهتمين جدًا بالكتل للتقطيع، مما يخلق خصمًا يبلغ ±600 يورو/طن متري (الخصم المتوسط هو ±250 يورو/طن متري)

- جبنة إمنتال من أوروبا الشرقية ليست جذابة للمشترين مثل منتجات الاتحاد الأوروبي الغربية، مما يتسبب في عدم تطبيق السعر المرتفع على جبنة إمنتال من شرق الاتحاد الأوروبي

- كما كان الحال في الأشهر الماضية، تظل سوق جبنة إمنتال ضيقة دون ضغط كبير للأسفل من إنتاج أفضل، مما يجعل النظرة المستقبلية مستقرة، حتى في حالة التدفق

النظرة المستقبلية

ثابتة كما هي! هناك إمكانات قليلة جدًا لخفض الأسعار، في حين أن الأسعار المرتفعة للغاية تبدو أيضًا غير منطقية بعض الشيء في هذه المرحلة. تبدو الإمكانات التصاعدية محدودة أيضًا بخطوات صغيرة فقط في أحسن الأحوال.

جودة

- استقرت الأسعار الأوروبية لجبنة جودة إلى حد ما بعد الزيادة التي شهدتها في الأسبوع الأول ونصف الأسبوع الأول من العام الجديد

- قام المشترون بتأمين أحجامهم التي لم يتم تغطيتها سابقًا لشهر يناير وفبراير، مما يعني أن هناك بعض المجال الإضافي لانتظار كيفية تطور السوق في الأسابيع والأشهر المقبلة

- لا يزال الاستهلاك جيدًا جدًا، خاصة من خلال قنوات البيع بالتجزئة، مما يعني أن الطلب الإجمالي لا يزال مرتفعًا وتستمر الصفقات الفورية في الحدوث

- باع العديد من المصنعين جزءًا كبيرًا من إنتاجهم في الربع الأول بالفعل ولم يتبق لديهم سوى القليل من الحجم للبيع في السوق الفورية اليوم

- الأسواق الفورية ليست ضيقة، ولكن لديها القدرة على أن تصبح ضيقة بعض الشيء إذا استمر المشترون في الطلب بنفس السرعة التي يفعلونها اليوم

- كما ذكرنا، فإن وجهات نظر السوق للربع الثاني منتشرة في كل مكان، حيث يطلب بعض المشترين سعرًا مرتفعًا بسبب انخفاض الإمدادات بينما يعتمد آخرون على المزيد من الحليب والجبن بسبب التدفق، مما يؤدي إلى خصم الأحجام في السوق خلال الربع الثاني

النظرة المستقبلية

من المحتمل جدًا أن تظل الأسعار تحوم حول نفس المستوى أو ربما تزيد قليلاً حيث أن الطلب جيد والإمدادات تحت السيطرة إلى حد كبير. نظرًا لعدم وجود ضغط على أي من جانبي السوق، فمن غير المرجح جدًا أن نشهد تغييرات سريعة، على افتراض أن مرض الحمى القلاعية لا يلعب دورًا أكبر…

موزاريلا

- انخفضت أسعار GDT بشكل طفيف للغاية هذا الأسبوع، وهو ما يتوافق مع معنويات السوق الأكثر استقرارًا بعد الاندفاع الأخير في الأسعار في بداية الشهر

- قام المشترون الأوروبيون الآن بتأمين الأحجام التي تركوها مفتوحة في نهاية العام الماضي، مما ساعد على عودة الشعور الأكثر هدوءًا إلى السوق

- الآن بعد أن أصبح لدى كل من المشترين والبائعين ضغط أقل بكثير على المخزون، تظل الأسعار تحوم فوق سوق 4000 يورو/طن متري، مع انتشار كبير نسبيًا بين غرب الاتحاد الأوروبي عند 3900-4100 يورو وأوروبا الشرقية بسعر مرتفع جدًا يبلغ 4750 يورو/طن متري

- في الولايات المتحدة، افتتح مصنع إنتاج جديد في تكساس أبوابه الأسبوع الماضي، مما يدفع إلى زيادة إنتاج جبنة الموزاريلا من هذه النقطة فصاعدًا

- مع ارتفاع أسعار جبنة الموزاريلا عن جبنة الشيدر، فمن المثير للاهتمام أيضًا إنتاج جبنة الموزاريلا في الولايات المتحدة أكثر من جبنة الشيدر، وهذا هو بالضبط ما نراه في أرقام إنتاج عام 2024: إنتاج جبنة الشيدر الأمريكية: -5.88% على أساس سنوي من يناير إلى نوفمبر، في حين أن جبنة الموزاريلا ارتفعت بنسبة 3.8%

النظرة المستقبلية

يجب أن تظل الأسعار في كل من أوروبا والولايات المتحدة مماثلة تقريبًا للمستويات التي نراها اليوم حيث أن الطلب جيد ولكن العرض جيد أيضًا. موسمياً، نرى أيضًا زيادة في كليهما نحو الصيف، مما ينبغي أن يؤدي إلى سوق مستقرة نسبيًا على مستوى العالم.