بدءًا من الأسواق الأمريكية الأضعف منذ منتصف يناير، نرى أن جميع الأسواق المعتمدة على التصدير في وضع صعب بسبب الغيوم الداكنة لانخفاض الصادرات التي تحوم فوق الأسواق. في هذه المرحلة، ليس هناك سبب للاعتقاد بأن الولايات المتحدة ستفرض تعريفات استيراد على المكسيك وكندا بين عشية وضحاها (على الأقل ليس بعد الآن)، لكن الشكوك حول التعريفات في المستقبل القريب لم يتم تبديدها بالتأكيد. كما ذكرنا من قبل، ليس حتى تطبيق التعريفات التجارية نفسها هو الذي يشكل خطرًا. إنها الانتقام المحتمل من الدول المستوردة للألبان الأمريكية الكبيرة التي تثير المخاوف وتؤثر على الأسعار بالفعل.

أسواق الزبدة الأمريكية هي الوحيدة في بورصة شيكاغو التجارية (CME) التي تستورد صافي بدلاً من التصدير الصافي. وهذا يقلل في النهاية من خطر ضعف الطلب بسبب التعريفات، لكن الإمدادات الصحية للزبدة تبقي السوق تنخفض أكثر فأكثر.

GDT: معركة مسحوق الحليب المجفف (SMP)

انقلبت السوق العالمية لمسحوق الحليب المجفف (SMP) رأسًا على عقب على مدار الأسابيع القليلة الماضية. ارتفع الطلب على مسحوق الحليب المجفف (SMP) الأوقيانوسي منذ بداية شهر يناير عندما تسبب مرض الحمى القلاعية (FMD) في أن تصرف العديد من المناطق المستوردة الكبيرة أعينها عن مسحوق الحليب المجفف (SMP) الأوروبي وتختار مسحوق الحليب المجفف (SMP) النيوزيلندي بدلاً من ذلك. والنتيجة هي سوق تظهر معسكرين بدلاً من ثلاثة، حيث يتم تداول مسحوق الحليب المجفف الخالي من الدسم (NFDM) الأمريكي ومسحوق الحليب المجفف (SMP) الأوقيانوسي بعلاوة قدرها 0.20 دولارًا أمريكيًا للرطل (± 450 دولارًا أمريكيًا للطن المتري) مقارنة بمسحوق الحليب المجفف (SMP) الأوروبي.

في النهاية، يجب أن يعود هذا إلى سوق تنافسية بمجرد إزالة جميع الشكوك حول مرض الحمى القلاعية (FMD). لكننا لسنا متأكدين تمامًا مما سيحدث بعد ذلك، حيث تتجه أوروبا نحو التدفق الموسمي للحليب بينما الأسعار بالفعل عند مستويات أقل بكثير من متوسط 3 سنوات على مستوى العالم.

يبدو الأمر وكأنه لحظة في الوقت المناسب عندما نختبر دعم مسحوق الحليب المجفف (SMP) الأوروبي بشكل أكبر، حيث أن تدفق الحليب وانخفاض الصادرات الأوروبية سيبقيان العديد من الكميات داخل السوق المحلية.

إنتاج الولايات المتحدة: النمو والنمو والمزيد من النمو

أحدث أرقام الإنتاج الأمريكية، التي صدرت هذا الأسبوع، هي بالفعل الأرقام النهائية للسنة التقويمية 2024. على الرغم من التأخر الزمني المعتاد بين اليوم وأحدث بيانات الإنتاج، إلا أن هناك قيمة كبيرة في الاتجاهات في بيانات الإنتاج.

أحد هذه الاتجاهات هو إنتاج الزبدة المرتفع بشكل استثنائي الذي رأيناه على مدار العام الماضي. تم إنتاج ما مجموعه 2,232 مليون رطل من الزبدة في عام 2024، مما أدى إلى معدل نمو قدره 5.52٪ على أساس سنوي. مع وصول دهون الحليب “فقط” إلى معدل نمو 2.01٪، فإنه يوضح تفضيل إنتاج الزبدة على سلع الألبان الأخرى التي تحتوي على دهون الحليب.

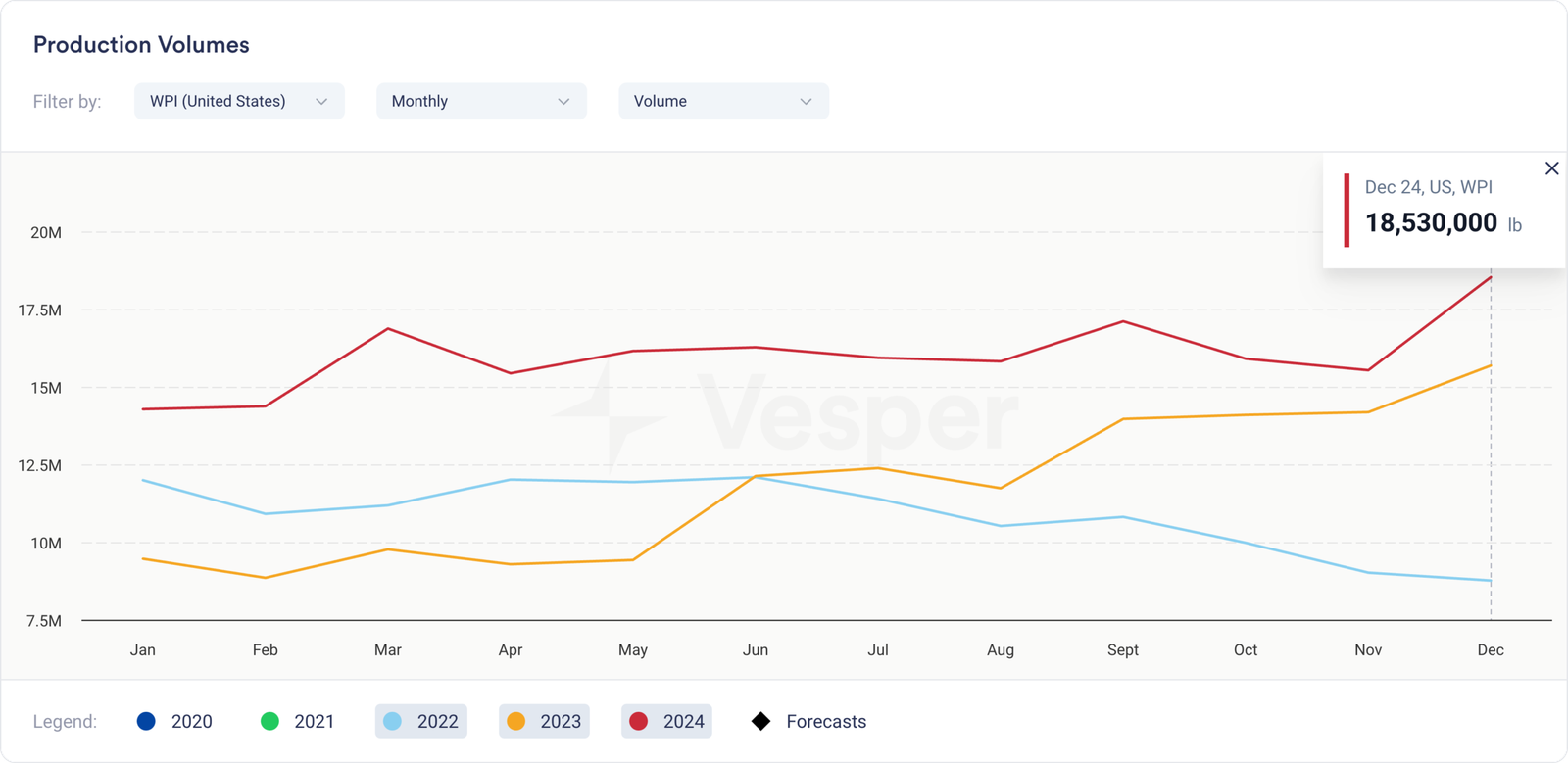

فائز آخر واضح في أواخر عام 2024 كان عزل بروتين مصل اللبن، والذي بلغ إنتاجه ذروته عند 18.53 مليون رطل في ديسمبر من هذا العام. يبدو أن هذا غير كافٍ لمنع أسعار عزل بروتين مصل اللبن من كسر حاجز 10 دولارات أمريكية للرطل، والذي نحن على وشك كسره هذا العام.

لسوء الحظ، خاصة وأن استهلاك الحليب ليس بلا نهاية، لا يمكن أن يكون هناك فائزون فقط. شهد إنتاج الجبن الأمريكي ومسحوق الحليب المجفف الخالي من الدسم (NFDM) انخفاضات كبيرة في عام 2024. في حالة الجبن، أخذت المصانع الجديدة التي تركز بشكل أكبر على الموزاريلا الحليب بعيدًا عن جبن الشيدر “القديم” في الولايات المتحدة. في حالة مسحوق الحليب المجفف الخالي من الدسم (NFDM)، رأينا تفضيلاً قويًا لإنتاج مركز بروتين الحليب (MPC)، مما أدى في النهاية إلى نمو بنسبة 52.61٪ على أساس سنوي في عام 2024.

📖 ما نقرأه هذا الأسبوع

5 Feb ‘25

في صناعة الألبان الأوروبية التي تزداد ضيقًا، أصبح تأمين إمدادات ثابتة من الزبدة والقشدة والحليب والمساحيق أمرًا مثيرًا للاهتمام بشكل متزايد. قامت شركة Edeka بذلك من خلال الاستحواذ على شركة Uckermärker Milch في شرق ألمانيا (بالقرب من عدوى مرض الحمى القلاعية). كان العديد من منتجات Uckermärker بالفعل موجودة على أرفف Edeka من قبل، ولكن من المرجح الآن أن يتم بيع كل الجبن الأبيض والزبدة ومسحوق الحليب بواسطة Edeka أكثر من أي وقت مضى.