الأسبوع السابع: ملتقى الشوكولاتة

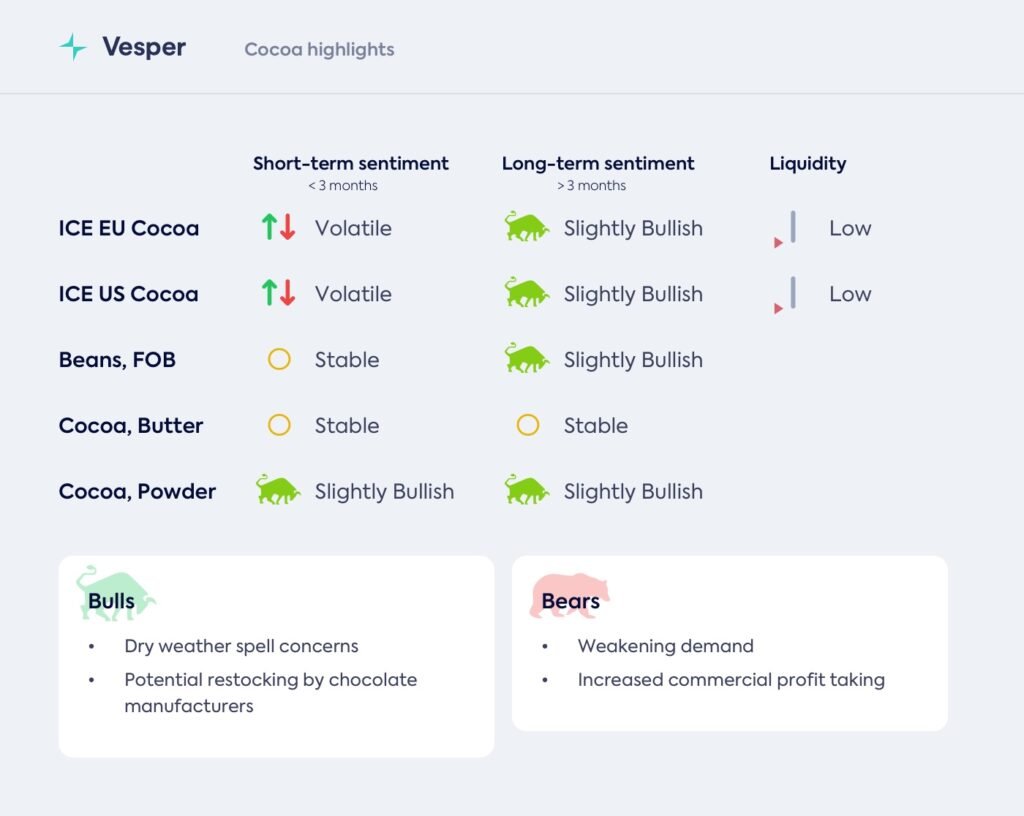

انخفضت أسعار الكاكاو الأسبوع الماضي، حيث أدى جني الأرباح والطلب الضعيف من المصنعين إلى إبقاء السوق تحت الضغط. ومع تردد كبار مصنعي الشوكولاتة في الشراء بالأسعار المرتفعة، تراجعت أنشطة الطحن، مما أضاف إلى الزخم الهبوطي. ومع ذلك، في 10 فبراير، ارتفعت الأسعار، مدفوعة بمخاوف تجددت بشأن الإمدادات في ساحل العاج وغانا، حيث يؤدي انخفاض هطول الأمطار إلى إثارة المخاوف بشأن غلة المحاصيل المتوسطة. في حين أن الطلب لا يزال ضعيفًا، فإن بعض المتداولين يعودون إلى المخاطر المتعلقة بالإمدادات، مما يضيف تقلبات جديدة. السوق الآن في مفترق طرق، يوازن بين المخاوف المتزايدة بشأن الإمدادات مقابل ضعف الطلب على الطحن.

الأسعار: التغيير على أساس أسبوعي

العقود الآجلة:

- كاكاو الاتحاد الأوروبي: انخفض بنسبة 2.5% إلى 8,063 جنيهًا إسترلينيًا

- كاكاو الولايات المتحدة: انخفض بنسبة 3.6% إلى 10,131 دولارًا

الحبوب، من منشأ المصدر:

- حبوب ساحل العاج: انخفضت بنسبة 4.2% إلى 10,479 يورو

- حبوب غانا: انخفضت بنسبة 1.6% إلى 9,816 جنيهًا إسترلينيًا

- حبوب نيجيريا: انخفضت بنسبة 4.5% إلى 9,856 يورو

- حبوب الإكوادور: انخفضت بنسبة 4.5% إلى 9,796 يورو

المنتجات المصنعة:

- مسحوق الكاكاو: ارتفع بنسبة 0.1% إلى 9,246 يورو

- زبدة الكاكاو: انخفضت بنسبة 4.6% إلى 26,280 يورو

- كتلة الكاكاو: انخفضت بنسبة 4.6% إلى 17,202 يورو

نسب NWE:

- مسحوق الكاكاو: 0.96 (انخفاض هامشي)

- زبدة الكاكاو: 2.75 (انخفاض هامشي)

- كتلة الكاكاو: 1.8 (انخفاض هامشي)

ساحل العاج

- وصلت واردات الكاكاو في ساحل العاج إلى 1.322 مليون طن متري بحلول 9 فبراير 2025، بزيادة 21.1% على أساس سنوي، مما يشير إلى محصول رئيسي قوي حتى الآن. ومع ذلك، كانت الواردات الأسبوعية في يناير غير متسقة، حيث جاءت بعض الأسابيع أقل من العام الماضي، مما يشير إلى تقلبات محتملة في الإمدادات.

- شهد أوائل شهر فبراير هطول أمطار خفيفة في عدد قليل من المواقع التي تتم مراقبتها فقط، لكن أمطار أواخر يناير ساعدت في الحفاظ على إجمالي 30 يومًا ضمن المعدل الموسمي. تشير التوقعات إلى أن الأمطار الغزيرة ستغطي معظم ساحل العاج بحلول 14-15 فبراير، مما قد يحسن رطوبة التربة قبل موسم المحاصيل المتوسطة.

- كانت درجات الحرارة أقل بمقدار 4 درجات مئوية عن المتوسطات الموسمية. قد تقلل الظروف الأكثر برودة من إجهاد المحاصيل الفوري، لكن التأثيرات طويلة الأجل تظل غير مؤكدة.

غانا

- تلقى إنتاج الكاكاو في غانا لموسم 2023/24 ضربة أكبر من المتوقع، ويقدر الآن بأقل من 550,000 طن متري، وهو الأدنى منذ عقدين. وقد أجبر هذا النقص COCOBOD على تأخير 370,000 طن متري من التسليمات إلى الموسم المقبل، وهي خطوة نادرة تؤكد مدى ضيق الإمدادات.

- في حين أنه لم تكن هناك مراجعات رسمية في الأسبوعين الماضيين، فإن التحديات الجوية المستمرة وتفشي الأمراض لا تزال مصدر قلق كبير. إذا لم تتحسن الظروف قريبًا، فقد يكون المحصول المتوسط مخيبًا للآمال مثل المحصول الرئيسي.

- في حين أن هطول الأمطار في يناير كان أقل من مستويات العام الماضي، فقد شهد أوائل شهر فبراير أمطارًا متكررة. سجلت بعض المواقع عبر مناطق النمو في غانا أكثر من 25 ملم في الفترة من 1 إلى 10 فبراير.

- في المقابل، تتوقع التوقعات انخفاضًا حادًا في هطول الأمطار اعتبارًا من منتصف فبراير حيث تتحول الظروف الرطبة غربًا إلى ساحل العاج. إذا استمر الجفاف المتوقع لفترة أطول من المعتاد، فقد يشكل مخاطر على المحصول المتوسط.

- درجات الحرارة أقل بمقدار 3 درجات مئوية عن المعدلات الموسمية. في حين أن هذا لا يؤثر بشكل مباشر على الإنتاج حتى الآن، فإنه يشير إلى نمط مناخي متغير يجب الانتباه إليه.

نيجيريا والكاميرون

- تشير الدراسات الحديثة حول التوقعات المناخية إلى أن نيجيريا والكاميرون قد تشهدان ارتفاعًا في إنتاج الكاكاو بنسبة 40% و 60% على التوالي، بحلول عام 2060، في حين أن ساحل العاج قد تفقد ما يصل إلى 50% من مناطق زراعة الكاكاو. يشير هذا إلى تحول محتمل في ديناميكيات العرض العالمية، مما يجعل نيجيريا والكاميرون منطقتين رئيسيتين يجب مراقبتهما للاستثمار وفرص التوسع. ومع ذلك، ستحدد البنية التحتية وتحديات الاستدامة قدرتهما على الاستفادة من هذا النمو.

- نيجيريا: تظهر التقارير الوطنية عدم تسجيل هطول الأمطار في الأسبوعين الماضيين، بصرف النظر عن زخات خفيفة معزولة. ومع ذلك، لا توجد علامات على إجهاد الجفاف الذي يؤثر على إنتاج الكاكاو.

- الكاميرون: لا تزال الظروف مستقرة، مع عدم وجود مخاطر كبيرة تتعلق بالطقس تؤثر على الإنتاج.

الطلب

- يشعر سوق الكاكاو بالضيق، والطلب بدأ يظهر تصدعات تحت ضغط الأسعار القياسية. ما هو الخط السفلي؟ حب الشوكولاتة لن يذهب إلى أي مكان، ولكن إذا ظلت أسعار الكاكاو مرتفعة، فقد يبدأ المصنعون، وربما المستهلكون، في البحث عن بدائل.

- حذرت شركة Hershey’s للتو من أن أرباحها لعام 2025 قد لا تكون حلوة كما هو متوقع، وذلك بفضل تكاليف الكاكاو التي تضاعفت ثلاث مرات تقريبًا في العام الماضي. على الرغم من أن الشركة شهدت زيادة في المبيعات بنسبة 9% في الربع الرابع من عام 2024، إلا أنها تستعد لطريق أكثر صعوبة في المستقبل.

- أعلنت شركة Barry Callebaut، أكبر مورد للشوكولاتة في العالم، عن انخفاض بنسبة 2.7% في حجم المبيعات للربع الأول. لماذا ا؟ يمتنع المشترون عن تقديم الطلبات، على أمل الحصول على بعض الراحة من أسعار الكاكاو المرتفعة. قد يكون هذا بمثابة علامة حمراء على أن صانعي الشوكولاتة يقومون إما بإعادة صياغة الوصفات أو ببساطة شراء كمية أقل من الكاكاو لخفض التكاليف.

- مع اقتراب عيد الحب، يشعر عشاق الشوكولاتة بالضيق حيث ترتفع الأسعار بنسبة 10-20% مقارنة بالعام الماضي.

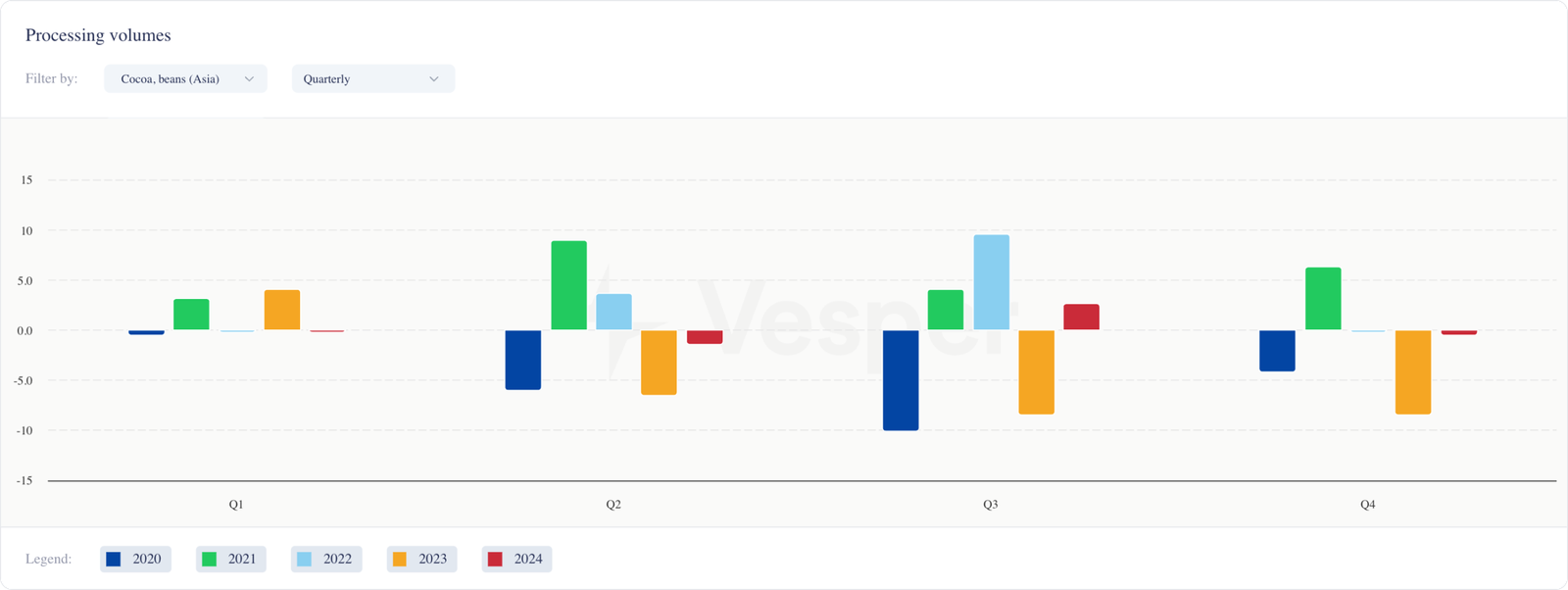

- تُظهر أحدث بيانات طحن الكاكاو من أوروبا وآسيا للربع الرابع انخفاضًا في المعالجة، بانخفاض 5.38% و 0.52% على التوالي، وهي علامة أخرى على أن الطلب يبرد. إذا لم تنخفض الأسعار قريبًا، فقد نرى شركات الشوكولاتة تنقل التكاليف إلى المستهلكين، أو تعدل المكونات، أو حتى تقلل الإنتاج.

الشكل 1: مقارنة ربع سنوية لطحن ECA و CAA

النظرة المستقبلية

يقع سوق الكاكاو حاليًا في مفترق طرق، محاصرًا بين المخاوف المتزايدة بشأن الإمدادات وإشارات الطلب الأكثر ليونة على مدار الأسبوعين المقبلين. من المحتمل أن يعزز هطول الأمطار القادم في ساحل العاج إمكاناتها للمحاصيل المتوسطة، في حين أن الجفاف المتوقع في غانا يثير مخاوف بشأن توقعات الإنتاج الضيقة بالفعل.

تبدو نيجيريا والكاميرون مستقرتين، ولكن أي تحولات مفاجئة في الطقس قد تهز الإمدادات الإقليمية.

على صعيد الطلب، تتباطأ أنشطة الطحن في أوروبا وآسيا، مما يشير إلى الحذر وسط ارتفاع الأسعار. قد يقوم مصنعو الشوكولاتة إما بتأخير المشتريات أو الاستعداد لضربات الأرباح، مما يشير إلى أنه إذا ظلت الأسعار مرتفعة، فقد تشتد إعادة التركيبات أو انخفاض الأحجام. راقب أي تغييرات في الطقس في غرب إفريقيا، والتغيرات في أحجام الطحن، وتحديثات الشركات المصنعة، حيث يمكن لكل منها أن يؤدي إلى تقلبات مفاجئة في السوق.