تحديث مزاد GDT قبل الحدث | T374 (فبراير #2) | 18 فبراير 2025

مزاد GDT غدًا هو الثاني في شهر فبراير ورقم #374 من السلسلة. تتوقع أسعار تسوية العقود الآجلة في SGX-NZX اليوم التحركات التالية من المزاد السابق:

| SGX-NZX تسوية الشهر الأمامي (GDT C2) | النتيجة الضمنية | التغيير الضمني | |

| 14 فبراير 2025 | (T374) | (من T373 C2) | |

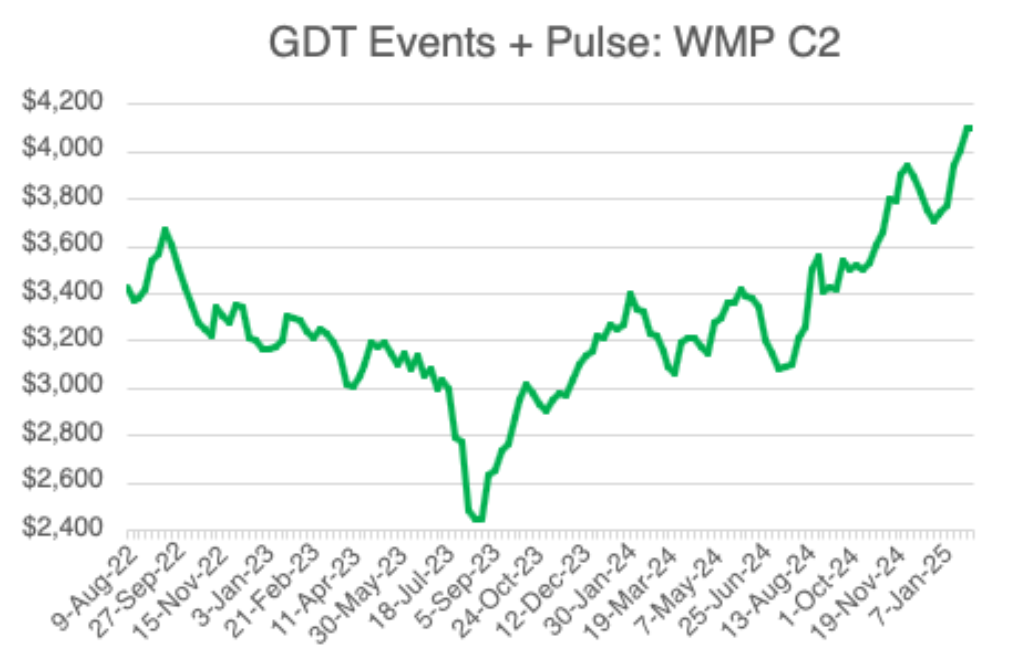

| WMP (Fonterra Regular C2) |

$4,130 | $4,155 | +1.22% |

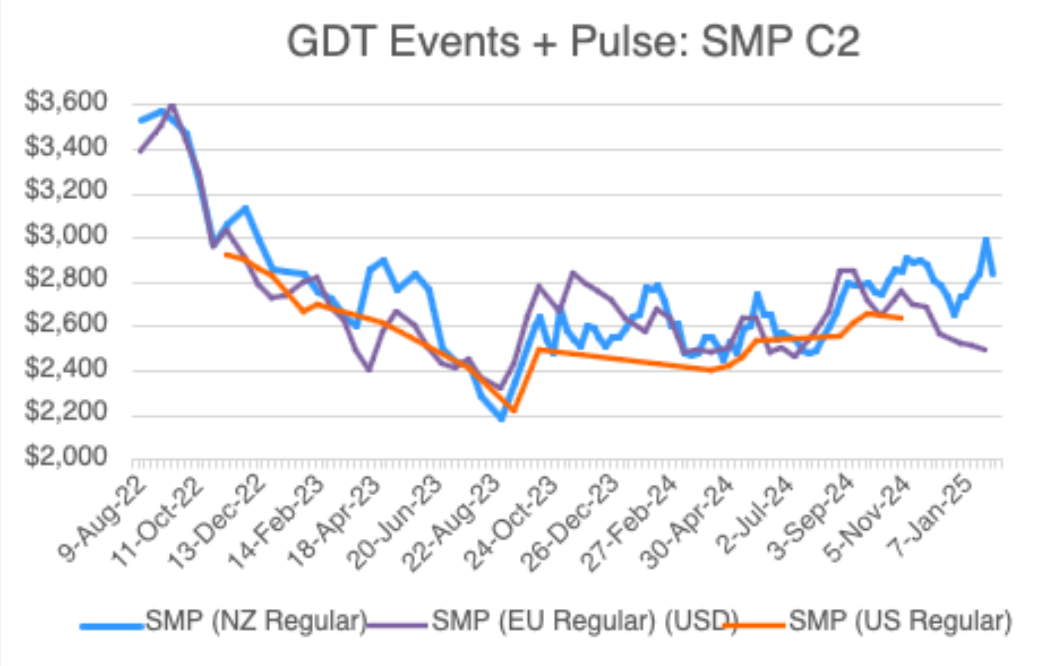

| SMP (Fonterra Regular C2) |

$2,915 | $2,835 | -5.34% |

| AMF (Fonterra Premium C2) |

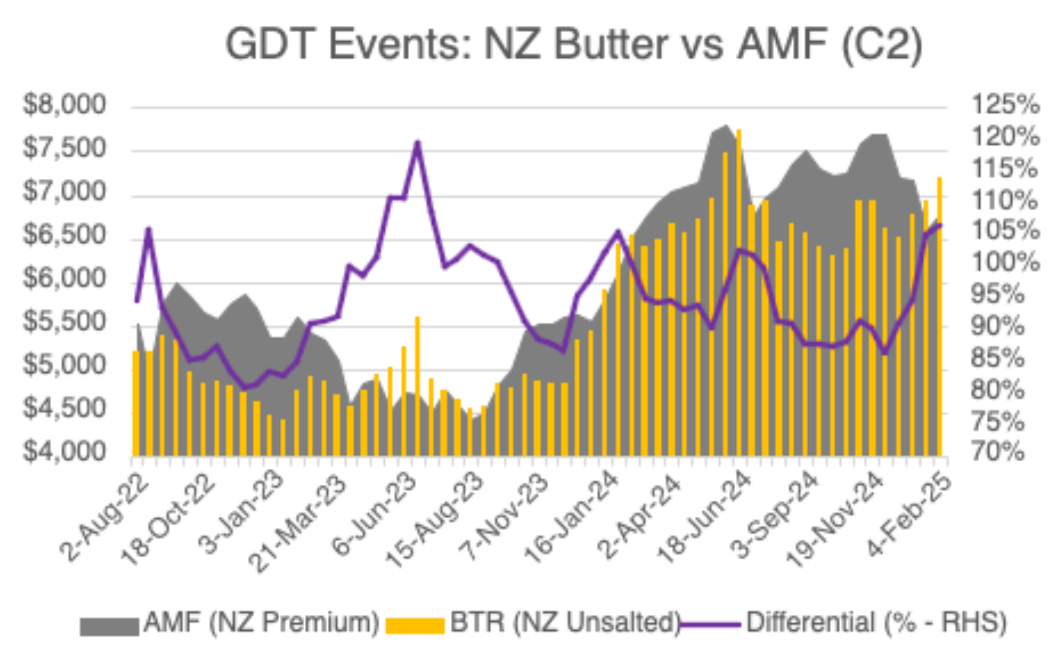

$6,750 | $6,725 | -0.74% |

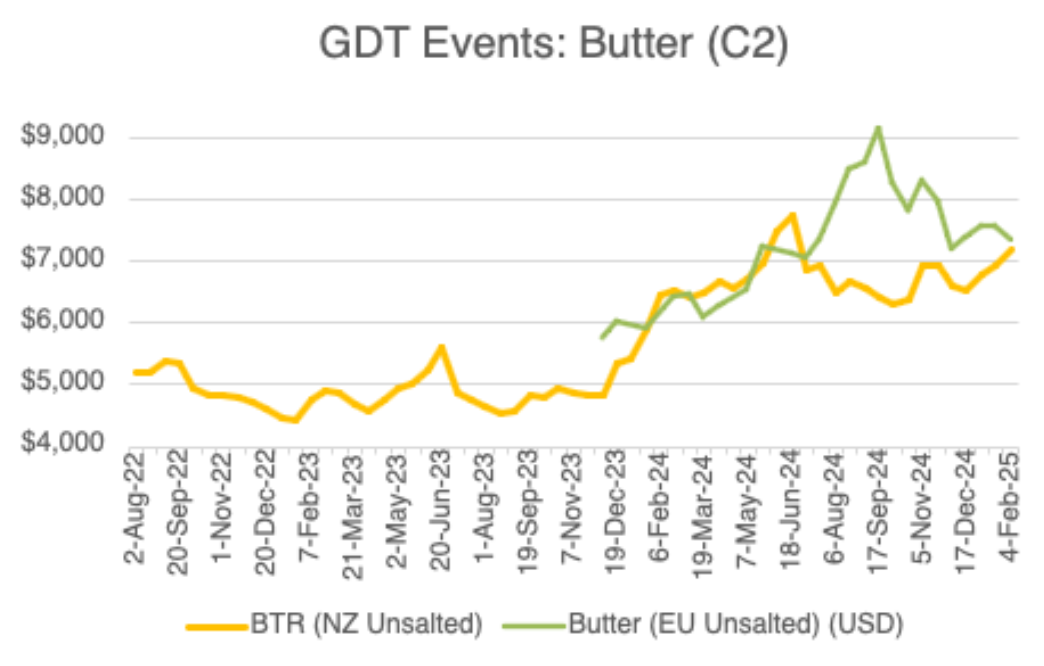

| BTR (Fonterra Unsalted C2) |

$7,120 | $7,030 | -2.50% |

انتهت نتيجة Pulse **WMP** Regular الأسبوع الماضي ($4,105) متوافقة تمامًا مع نتيجة C2 للحدث السابق، مما يمثل المزاد الثالث على التوالي الذي تجاوز مستوى 4 آلاف دولار. هذا مثير للإعجاب بشكل خاص نظرًا لضعف المشاركة في شمال آسيا في الآونة الأخيرة. احتوى إعلان حجم Fonterra يوم الخميس الماضي على تعديل خطأ غير معتاد؛ تم الاستشهاد بالزيادة السابقة البالغة 1500 طن متري في توقعات الأشهر الـ 12 على أنها خطأ وتم عكسها الآن. إذن… ضجة كبيرة حول لا شيء، وعدنا إلى حيث بدأنا. لا يزال الطلب خارج الصين داعمًا ومع جفاف الجزيرة الشمالية (ليس الوقت المناسب للذعر بعد، لكن الاتجاه يتطور…) بينما ننتقل عبر الكتف نحو الكآبة المخيفة خارج الموسم، من الصعب تصور تراجع غدًا (+0-2%). انظر إلى تلك الرسم البياني على الرغم من ذلك؛ هذا اتجاه مثير للإعجاب بزاوية 45 درجة منذ الربع الثالث من عام 2023.

ارتفع **SMP** في نيوزيلندا من الحد الأدنى في أوائل فبراير، ونفد منه البخار قبل وصوله إلى مستوى المقاومة البالغ 3 آلاف دولار بقليل، وشرع في التراجع بدرجة من السرعة في غياب الدعم المتضافر من المشترين. يسود القلق على المنافذ حيث تضاءل الطلب في العديد من الوجهات في الأسابيع الأخيرة، وهو أمر رأيناه ينعكس في أسعار العقود الآجلة العالمية التي فقدت أيضًا بعض البريق. كان مزاد Pulse الأسبوع الماضي ($2,835) بمثابة انخفاض كبير عن نتيجة الحدث السابق (-$160 / 5.4%) ومع كون منتج نيوزيلندا مرة أخرى هو الأغلى من بين أصول SMP الأولية، فمن العدل أن نفترض أن المنافسة على التوظيف ستزداد حدة. يجب علينا تعويض ذلك بالقلق بشأن الإنتاج، لكن بشكل عام أتوقع بعض الليونة في مزاد الغد (-0-2%).

انخفضت الأسعار المادية لـ SMP الأوروبي أيضًا في الأسبوعين منذ مزاد الأحداث الأخير، وهو أمر لن يساعده اليورو مقابل الدولار الأمريكي الأقوى. تتمتع نيوزيلندا أيضًا ببداية جيدة فيما يتعلق بتكافؤ الاستيراد بسبب المزايا الضريبية في العديد من الأسواق الرئيسية، لذا ربما تحتاج أوروبا إلى الانخفاض أكثر من حيث الدولار الأمريكي لتحقيق مكاسب في الحجم (-1-3%). أسمع أيضًا بشكل غير رسمي أن الكثير من دفاتر الربع الثاني (الموسم الجديد) في أوروبا غير مباعة، مما يعني أن الحرارة يمكن أن تشتد بشكل كبير في الأسابيع المقبلة.

كان **الزبدة** النيوزيلندية في حالة جيدة جدًا حتى الآن هذا الموسم، حيث ارتفعت بمقدار 900 دولار / 14.3٪ منذ بداية أكتوبر. من المؤكد أن الوضع في أوروبا سيساعد في إزالة مستوى مقاومة طبيعي، وبالطبع، ومع استعداد موسم نصف الكرة الشمالي للانطلاق، أعتقد أنها مسألة متى، وليست إذا، ستصل أسعار نيوزيلندا إلى الحائط. لست مقتنعًا بأن ذلك سيحدث غدًا والنتيجة منطقية تمامًا ولكن نظرًا لمرونة السعر المنخفضة بشكل عام لهذا المنتج وفي سياق تدهور حالة التربة في NI، سأسميها عند +/-1٪ غدًا. (أعلم، أعلم… ابتعد عن السياج، جون! دعنا نرى…)

من ناحية أخرى، واصلت الزبدة الأوروبية مسيرتها نزولاً في الأسابيع الأخيرة مع بعض التعديلات المثيرة للاهتمام في هيكل المدة خلال ذلك الوقت أيضًا. هناك ديناميكية غريبة تحدث في الوقت الحالي مع انخفاض المخزونات الأولية من ناحية مما يمارس بعض التوتر على السوق مع عدم توفر المخزون الفوري حقًا. لكن… الجميع يعرف أنه سيكون هناك ساحات من الزبدة في غضون أسابيع، لذا تستمر لعبة شد الحبل. أنا أميل إلى الحجة الأخيرة. نعم، سيكون هناك بعض الأسعار الفورية القوية هنا وهناك، لكن السعر الثابت يحتاج إلى القيام بمهمة والانخفاض لحساب توفر الموسم الجديد. تسعير العقود الآجلة وهيكل المدة هو محادثة أخرى تمامًا..! بالنسبة للغد، أختار نتيجة -1-3٪.

ارتفع **AMF** بشكل جيد في المزاد السابق (+$180 / 2.7٪) بعد ما كان سقوطًا غير مجيد من النعمة في T372. ولكن على محمل الجد… انظر إلى معادلة الدهون. تجلس حاليًا عند 106٪، فهي ليست الأعلى على الإطلاق، لكنها غريبة بعض الشيء. تعطينا السوق إشارة واضحة ونظرًا لالتصاق تدفقات الإنتاج، لا يمكن للجانب العرضي حل المعادلة على الفور. يبدو بشكل غير رسمي أن هناك ما يكفي من المنتج في الجوار وأن الطلب الفوري ليس رائعًا. ربما نرى تراجعًا مرة أخرى غدًا (-1-3٪).

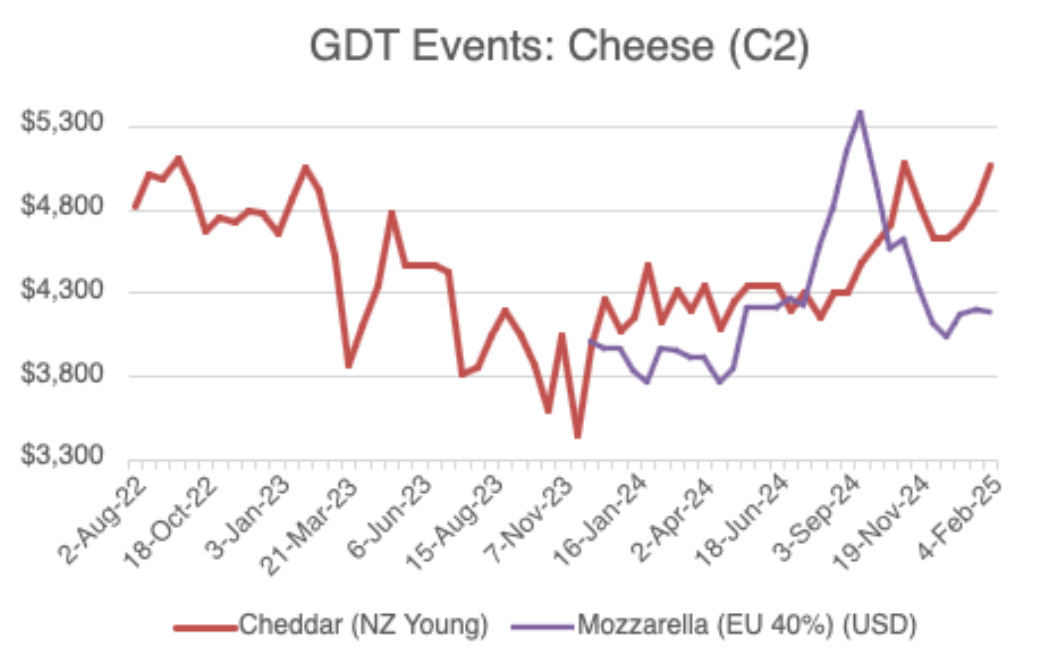

كان **جبن الشيدر** النيوزيلندي في رحلة في الأشهر الأخيرة، حيث ارتفع بمقدار 440 دولارًا / 9.5٪ منذ بداية ديسمبر. يبدو أن الطلب ثابت إلى حد ما ومع دعم بدائل جبن الشيدر من الولايات المتحدة والاتحاد الأوروبي (أو على الأقل عدم التراجع) أتوقع أن نرى نتيجة مستقرة مرة أخرى غدًا (+0-2٪). من هنا، تبرز مخاطر الصعود على أنها أكثر حدة قليلاً. نحن نقترب من نهاية الموسم مع ضيق العرض. إذا لم تتحسن حالة الجفاف، فقد نرى بسرعة ضغطًا يتطور.

تراجع سوق الجبن الأوروبي قليلاً في الأسابيع الأخيرة، وهو أمر مفهوم نظرًا للوقت من العام وما يترتب على ذلك من انخفاض مستويات الأعمال الفورية التي يتم التعامل بها. في الأوقات الهادئة، تميل الأسعار بشكل عام إلى الانجراف والانخفاض. لدينا الكثير من القدرة الإنتاجية في القارة التي لم تكن موجودة في المواسم الماضية، لذلك أعتقد أننا سنرى تحركًا أكثر تنسيقًا إلى الأسفل في الأسابيع المقبلة، خاصة بالنسبة للمنتجات قصيرة العمر مثل **الموزاريلا.** بالنسبة للغد، أتوقع انخفاضًا بنسبة 1-3٪.