شهدت أسعار الكاكاو انخفاضًا حادًا في الأسبوع الماضي، مدفوعًا بعوامل متعددة. أقرت شركات الحلويات الكبرى، بما في ذلك هيرشي ومونديليز، بأن ارتفاع أسعار الشوكولاتة يؤدي بالفعل إلى إضعاف طلب المستهلكين، حيث تعكس بيانات المبيعات انخفاض الاستهلاك. على الرغم من المخاوف المستمرة بشأن ضيق الإمدادات، انخفضت أسعار الكاكاو عبر معظم سلسلة القيمة، من الحبوب إلى المشتقات. يؤكد هذا الانخفاض على عدم اليقين المتزايد في السوق حيث يعيد التجار والمصنعون تقييم مراكزهم. كما ضعفت السيولة في سوق العقود الآجلة للكاكاو، كما يتضح من انخفاض بنسبة 10٪ في المراكز المفتوحة على مدار الأسبوعين الماضيين. يشير هذا الانخفاض إلى انخفاض المشاركة في السوق، مما قد يؤدي إلى زيادة تقلبات الأسعار وزيادة التقلبات. خضع سوق العقود الآجلة للكاكاو للانعكاس، مما يعني أن العقود قصيرة الأجل يتم تداولها بعلاوة مقارنة بالتسليمات المستقبلية. يعقد هذا الانعكاس في السوق استراتيجيات التحوط التقليدية للاعبين التجاريين الكبار، مما يزيد من تعرضهم لتقلبات الأسعار ويجبرهم على استكشاف أساليب بديلة لإدارة المخاطر.

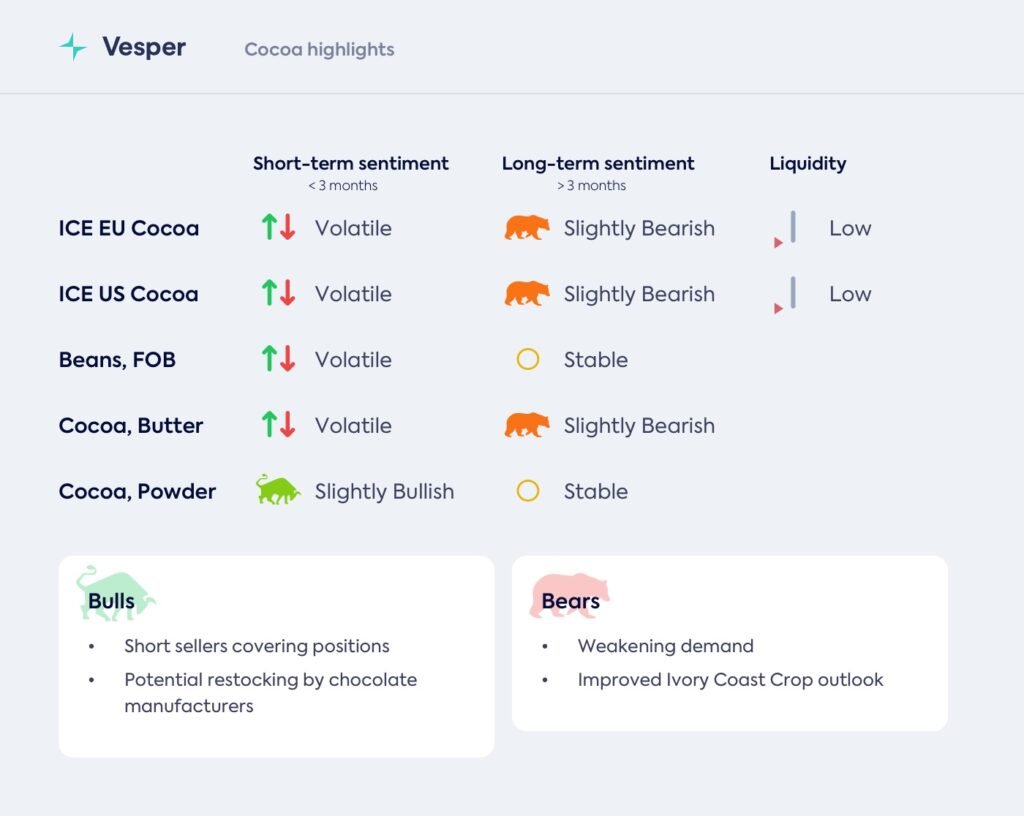

نظرة عامة على التغير الأسبوعي في الأسعار

العقود الآجلة:

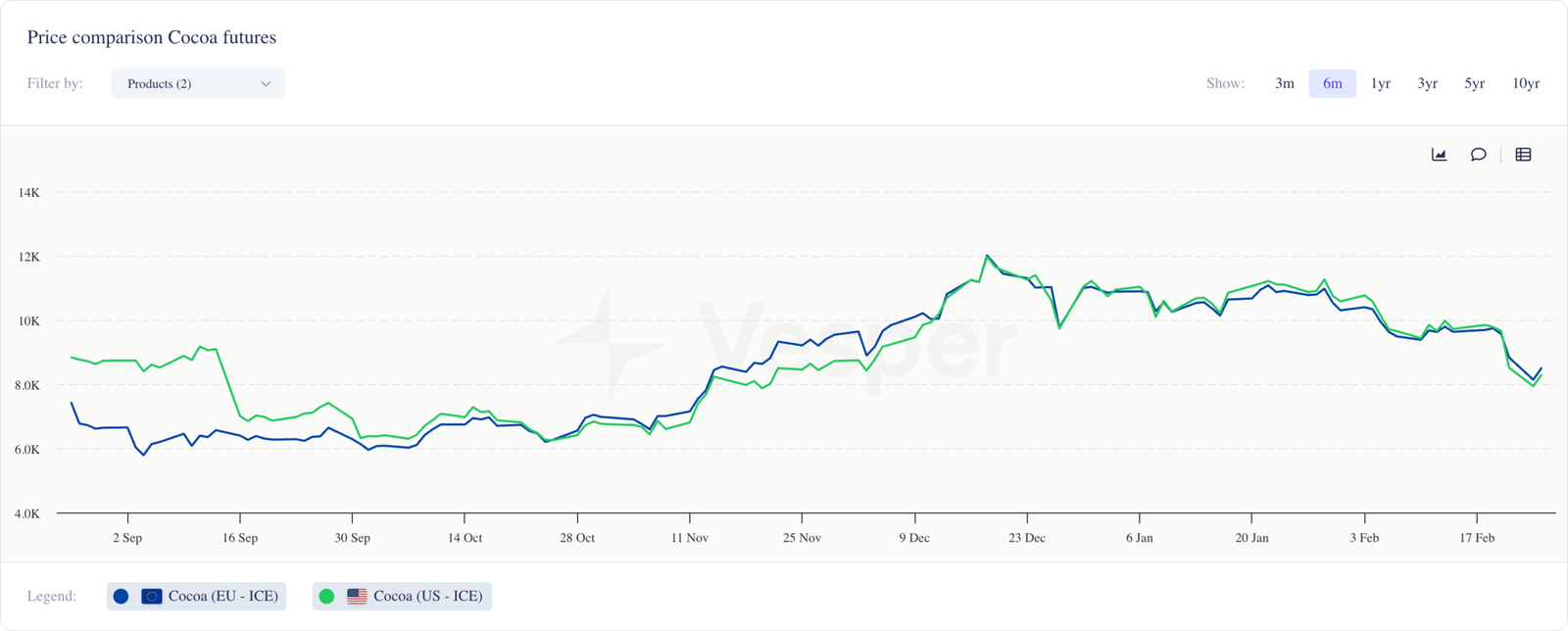

- كاكاو ICE EU: انخفض بنسبة 12.7٪ إلى 7,042 جنيهًا إسترلينيًا

- كاكاو ICE US: انخفض بنسبة 15.1٪ إلى 8,675 دولارًا

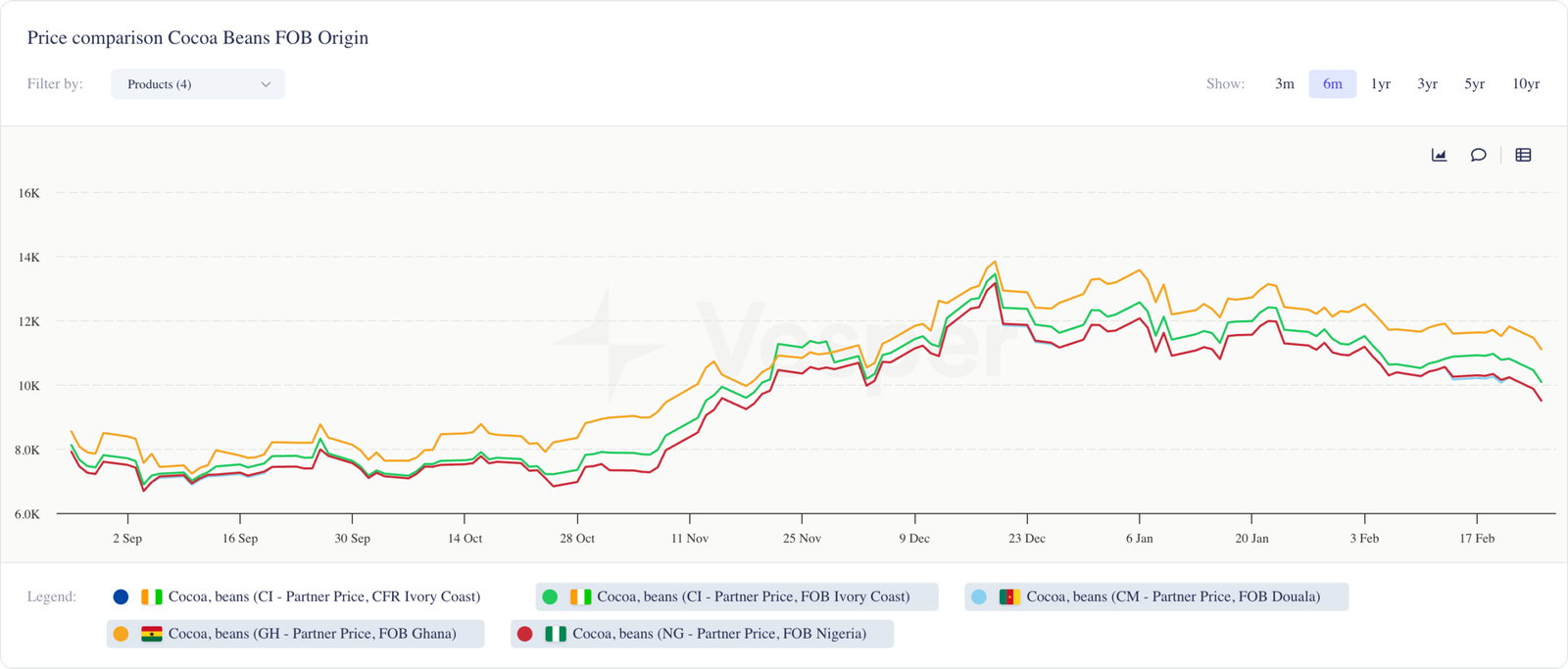

الحبوب، من المصدر FOB:

- حبوب ساحل العاج: انخفضت بنسبة 8٪ إلى 10,081 يورو

- حبوب غانا: انخفضت بنسبة 5.1٪ إلى 9,203 جنيهًا إسترلينيًا

- حبوب نيجيريا: انخفضت بنسبة 8٪ إلى 9,500 يورو

مشتقات الكاكاو:

- مسحوق الكاكاو: انخفض بنسبة 0.1٪ إلى 9,254 يورو

- زبدة الكاكاو: انخفضت بنسبة 19.3٪ إلى 21,628 يورو

- كتلة الكاكاو: انخفضت بنسبة 18.6٪ إلى 14,283 يورو

نسب أوروبا الشمالية الغربية القريبة:

- مسحوق الكاكاو: 1.13 (زيادة)

- زبدة الكاكاو: 2.65 (انخفاض هامشي)

- كتلة الكاكاو: 1.75 (انخفاض هامشي)

تحركات الأسعار

على مدار الأسبوع الماضي، شهدت أسعار الكاكاو انخفاضًا حادًا. في سوق العقود الآجلة، انخرط التجار في بيع مكثف، مما تسبب في انخفاض الأسعار بنسبة 17٪ تقريبًا في غضون ستة أيام قبل أن تنتعش جزئيًا إلى 7,042 جنيهًا إسترلينيًا اليوم.

انخفضت أسعار حبوب FOB من ساحل العاج ونيجيريا بنسبة 8٪، في حين شهدت غانا انخفاضًا أصغر قليلاً بنحو 5٪. ومع ذلك، تلقت مشتقات الكاكاو أكبر ضربة، مما يعكس المخاوف المتزايدة بشأن ضعف الطلب. انخفضت أسعار زبدة الكاكاو الفورية بنسبة 20٪ تقريبًا، لتصل إلى أدنى مستوى لها منذ سبتمبر من العام الماضي. استمرت أسعار مسحوق الكاكاو في ارتفاعها التدريجي، بعد نمط درج فضفاض نحو علامة 9,300 يورو.

كانت نسب زبدة الكاكاو القريبة مستقرة نسبيًا على مدار الأسابيع القليلة الماضية، لكن نسبة المسحوق سجلت أكبر قفزة، حيث ارتفعت بنسبة 0.18، وهي الزيادة الأكثر أهمية منذ حركة 0.16 في يونيو من العام الماضي.

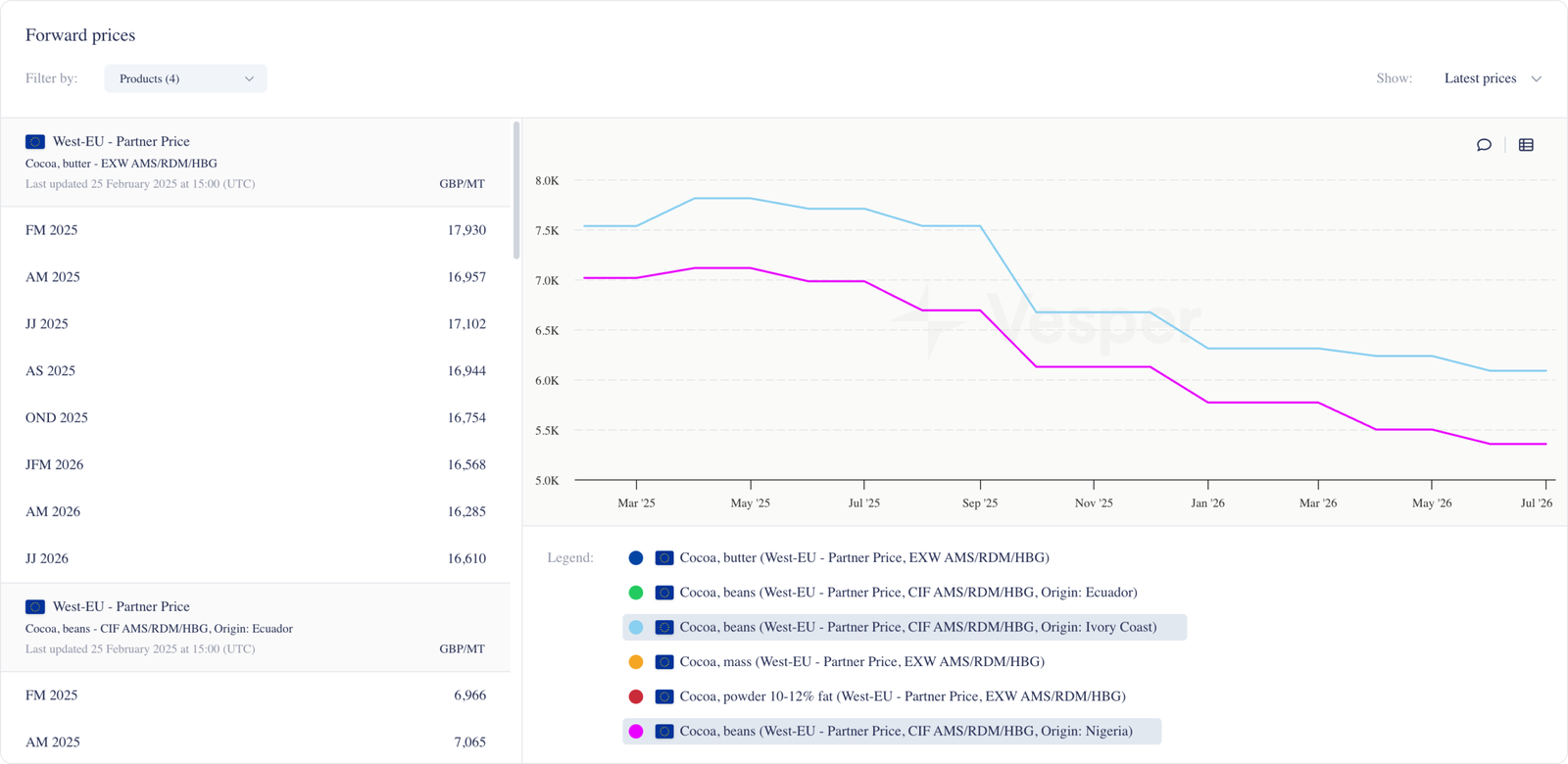

لا تزال الأسعار الآجلة لحبوب الكاكاو معكوسة، حيث يتم تسعير حبوب CIF NWE بسعر 6,310 جنيهًا إسترلينيًا لساحل العاج و 5,796 جنيهًا إسترلينيًا لنيجيريا للتسليم في مارس 2026، مقارنة بتسليمات مارس 2025 القريبة الأعلى. وبالمثل، تظهر الأسعار الآجلة لمشتقات الكاكاو، الزبدة والمسحوق والكتلة، أيضًا انعكاسًا عند مقارنتها بأسعارها في مارس 2026.

ساحل العاج

- وفقًا لوزير الزراعة في ساحل العاج، من المتوقع أن ينتج موسم الكاكاو 2024/25 1.80 مليون طن متري، أي أعلى بقليل من 1.76 مليون طن متري في الموسم الماضي. خفت المخاوف بشأن سوء الأحوال الجوية في وقت سابق من الموسم حيث ساعدت الأمطار الأخيرة في تعافي ظروف المحاصيل المتوسطة.

- في 25 فبراير، استولت السلطات الإيفوارية على 2000 طن متري من حبوب الكاكاو في ميناء أبيدجان، تم الإعلان عنها كاذبة على أنها مطاط للتهرب من ضرائب التصدير المرتفعة.

- وفقًا لأحدث البيانات التي شاركتها GEPEX، بحلول نهاية يناير، بلغ إجمالي طحن الكاكاو لموسم 2024/25، والذي بدأ في أكتوبر، 245,549 طنًا متريًا، مما يعكس زيادة بنسبة 0.7٪ مقارنة بالفترة نفسها من الموسم السابق.

- أدت ظروف الإمداد الضيقة في ساحل العاج إلى تصاعد التوترات بين المصدرين المحليين والتجار العالميين. يريد المصدرون إعادة توجيه الحبوب المتعاقد عليها إلى المشترين الذين يعرضون أسعارًا أعلى من السعر المحدد من قبل الحكومة، لكن التجار رفضوا تجاوز المعدلات المنظمة، مما أدى إلى تأجيج حالة عدم اليقين في السوق.

- وفقًا لتقارير CRA Veriground، عادت الأمطار إلى ساحل العاج بكميات نموذجية للسنوات السابقة. لا تزال الأمطار في المناطق الجنوبية الغربية لزراعة الكاكاو أقل من مستويات السنوات السابقة.

- لا يزال النطاق الحراري لمدة 10 أيام أضيق من السنوات السابقة، مما يشير إلى ظروف نمو أكثر استقرارًا مع تقلبات أقل حدة.

غانا

- تزيد تسليمات الكاكاو إلى المستودعات في غانا حاليًا بنحو 70٪ عن الفترة نفسها من الموسم الماضي، ويرجع ذلك إلى حد كبير إلى تدابير مكافحة التهريب الأكثر صرامة والضوابط المحسنة لسلسلة التوريد. اعتبارًا من 13 فبراير، تم استلام ما يقرب من 560,250 طنًا متريًا من الحبوب في مستودعات الجهة التنظيمية للصناعة منذ بداية موسم 2024/25.

- تعافت الأمطار في غانا من العجز في يناير، حيث سجلت محطات الأرصاد الجوية المحلية متوسطًا قدره 46 ملم عبر مناطق زراعة الكاكاو على مدار الثلاثين يومًا الماضية. هذه زيادة ملحوظة عن نطاق 22-33 ملم المسجل على مدار السنوات الأربع الماضية. وأشار مزارع في شمال غانا، نقلاً عن CRA Veriground، إلى أنه إذا استوفت الأمطار التوقعات على مدار الأسابيع الثلاثة المقبلة، فقد يكون المحصول الصيفي ممتازًا.

نيجيريا

- هذا الشهر، حصلت مجموعة Johnvents Group، وهي شركة رائدة في قطاع الأعمال الزراعية في نيجيريا، على استثمار بقيمة 40.5 مليون دولار من شركة British International Investment (BII) لتوسيع طاقتها الإنتاجية لمعالجة الكاكاو إلى 30,000 طن متري سنويًا. تعزز هذه الخطوة مكانة نيجيريا في سوق الكاكاو العالمية، بما يتماشى مع الجهود الأوسع نطاقًا لزيادة المعالجة ذات القيمة المضافة والاستفادة من ارتفاع أسعار الكاكاو.

الطلب

- يستمر ضعف الطلب في الضغط على أسعار الكاكاو، مما يساهم في تقلبات السوق وعدم اليقين بشأن اتجاهات الأسعار المستقبلية.

- بعد التقارير الأخيرة، تعترف شركات السلع الاستهلاكية المعبأة بشكل متزايد بتحديات الطلب، مما يشير إلى آثار محتملة طويلة الأجل على السوق. تعزز بيانات مبيعات الشوكولاتة الأمريكية الأخيرة من Circana هذا الاتجاه، حيث تظهر انخفاضًا بنسبة 5.1٪ على مدار الـ 52 أسبوعًا الماضية وانخفاضًا مذهلاً بنسبة 50٪ في الأسابيع الأربعة الماضية، وكلاهما تم قياسه اعتبارًا من أوائل يناير. مع اقتراب عيد الفصح وقيام تجار التجزئة بتخزين الحلويات الموسمية، سيكون أداء المبيعات خلال هذه الفترة اختبارًا رئيسيًا لما إذا كان الطلب يمكن أن ينتعش أو يظل ضعيفًا مقارنة بالسنوات السابقة.

النظرة المستقبلية

لا تزال سوق الكاكاو في مرحلة اكتشاف أسعار مكثفة، مع وجهات نظر متضاربة حول المكان الذي ستستقر فيه الأسعار. يتوقع بعض المشاركين في السوق أن يستقر الكاكاو فوق المستويات التي شوهدت قبل عامين ولكن أقل من المستويات المرتفعة الحالية، بينما يتوقع آخرون، الأكثر تشككًا في ظروف المحاصيل المستقبلية، ارتفاعًا مستمرًا في الأسعار على المدى الطويل. لا يزال تحديد الحد الأدنى الجديد للأسعار يمثل تحديًا بسبب استمرار حالة عدم اليقين بشأن العرض والطلب.

على المدى القصير، من المتوقع أن تظل أسعار الكاكاو متقلبة حيث يقوم البائعون على المكشوف بتغطية مراكزهم ويتفاعل اللاعبون التجاريون وغير التجاريين بسرعة مع أي تحولات في الطلب. السبب؟ من المحتمل أن يؤدي تحديد المواقع المضاربة، جنبًا إلى جنب مع استمرار حالة عدم اليقين بشأن الطلب، إلى استمرار تقلبات الأسعار السريعة.

على المدى الطويل، مع تقدم موسم المحاصيل الحالي، تشمل المؤشرات الرئيسية التي يجب مراقبتها ما يلي:

- استراتيجيات تكلفة مصنعي الشوكولاتة – كيف تستوعب الشركات التكاليف المرتفعة وتعدل تركيبات المنتجات.

- الأحوال الجوية – اتجاهات هطول الأمطار ودرجة الحرارة والرطوبة التي تؤثر على المحاصيل الحالية.

- وصول الحبوب – ما إذا كانت التسليمات إلى الموانئ تتجاوز أو تتخلف عن المواسم السابقة.

- بيانات الطحن – الأداء من سنة إلى أخرى كمقياس للطلب العالمي على الكاكاو.

- مستويات مخزون ICE – مراقبة مخزونات الصرف كمؤشر على ضيق الإمدادات.

مع استمرار ضغوط جانب الطلب وقيود العرض، لا تزال السوق متقلبة، وسيعتمد اتجاه الأسعار بشكل كبير على كيفية تطور هذه العوامل الأساسية في الأشهر المقبلة.