ملاحظات شرق آسيا ربع السنوية 3 مارس 2025

تايلاند:

يبدو أن عصر التكسير في تايلاند يصل إلى نهايته المفاجئة. أدت الأمطار الغزيرة والمستمرة إلى إبطاء التكسير إلى 700,000 طن متري في اليوم. أغلق مصنع واحد الأسبوع الماضي، ومن المتوقع أن يحذو حذوه عدة مصانع هذا الأسبوع. عادة، هذا هو الموسم الحار والجاف، مع عدم هطول الأمطار تقريبًا، ولهذا السبب يتميز العام التايلاندي الجديد، أو سونغكران في منتصف أبريل، بأن الناس يبتلون تمامًا كجزء من الاحتفالات، للترحيب بقدوم موسم الأمطار.

تشير التقديرات الحالية إلى أن المحصول يتراوح بين 85 و 88 مليون طن، أي على الأرجح ما يزيد قليلاً عن 10 ملايين طن من السكر. من المتوقع أن ينتهي كل التكسير في غضون شهر مارس. وهذا يعني أيضًا أنه نظرًا لعدم وجود وقت كافٍ لإنهاء الحصاد، سيلجأ المزارعون إلى مستويات أعلى من حرق قصب السكر. وهذا لن يلقى استحسانًا لدى الحكومة. في الآونة الأخيرة فقط، كانوا يعلنون عن رضاهم عن أنه بعد أن علقوا في وقت سابق من الموسم التكسير في أحد المصانع بسبب المستويات المرتفعة لحرق قصب السكر وما نتج عن ذلك من ارتفاع مستويات تلوث الهواء الناجم عن الجسيمات، كان حرق القصب يمثل 10٪ فقط من إجمالي قصب السكر الذي يتم تسليمه إلى المصانع. وفي الوقت نفسه، تمت إضافة أجهزة تنقية الهواء المحلية إلى قائمة العناصر الخاضعة للرقابة لمنع التلاعب بالأسعار.

هناك ضغط قوي ينبع من الجمهور للحد من PM2.5. تدرس هيئة قصب السكر والسكر حاليًا مقترحات لفرض ضريبة كربون على المصانع التي تقبل مستويات عالية من قصب السكر المحروق. يبدو الأمر متناقضًا لمجرد استهداف المصانع التي لا تخلق المشكلة. يبدو أن حرق بقايا المحاصيل في حقول الأرز قد أفلت من الكثير من الانتقادات، ولكن أعتقد أن هذه إحدى وصمات السكر.

في الواقع، القضية الرئيسية هي أن تكاليف العمالة الزراعية تتزايد بشكل كبير حيث يتوفر عدد أقل من العمال المهاجرين للحصاد. الحل الحقيقي الوحيد هو من خلال مستويات أعلى من الحصاد الآلي، ولكن هذا يتطلب توحيد الأراضي. وهي خطوة لا يبدو أن القطاع الزراعي مستعد لها.

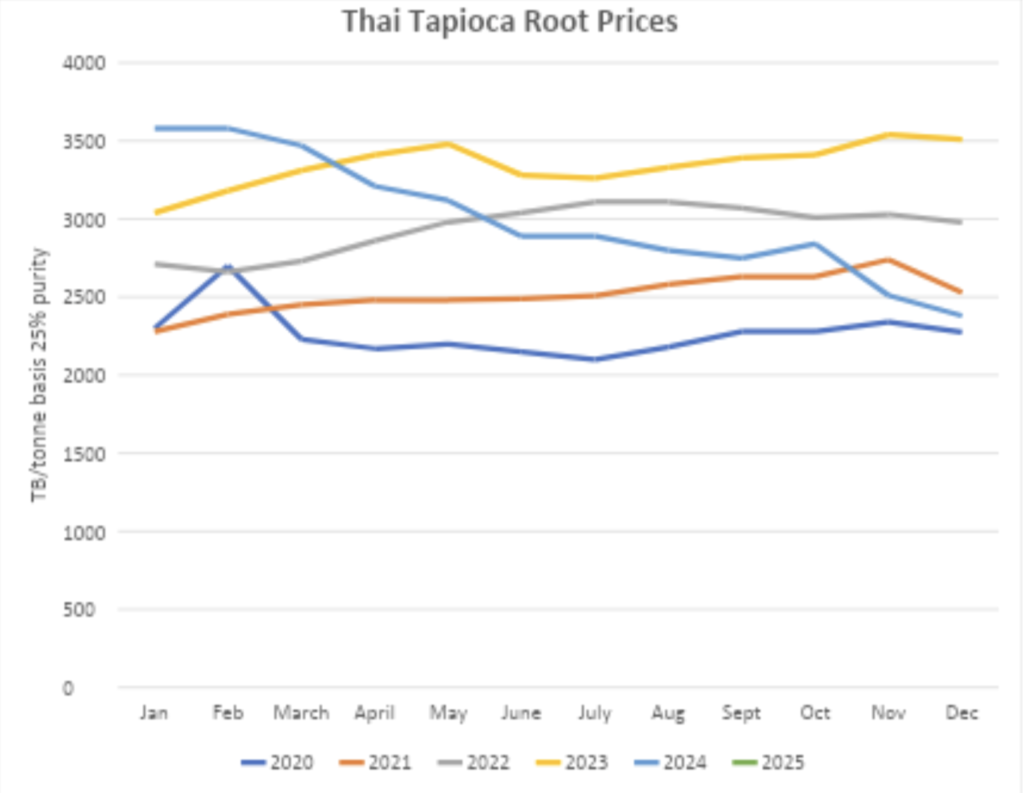

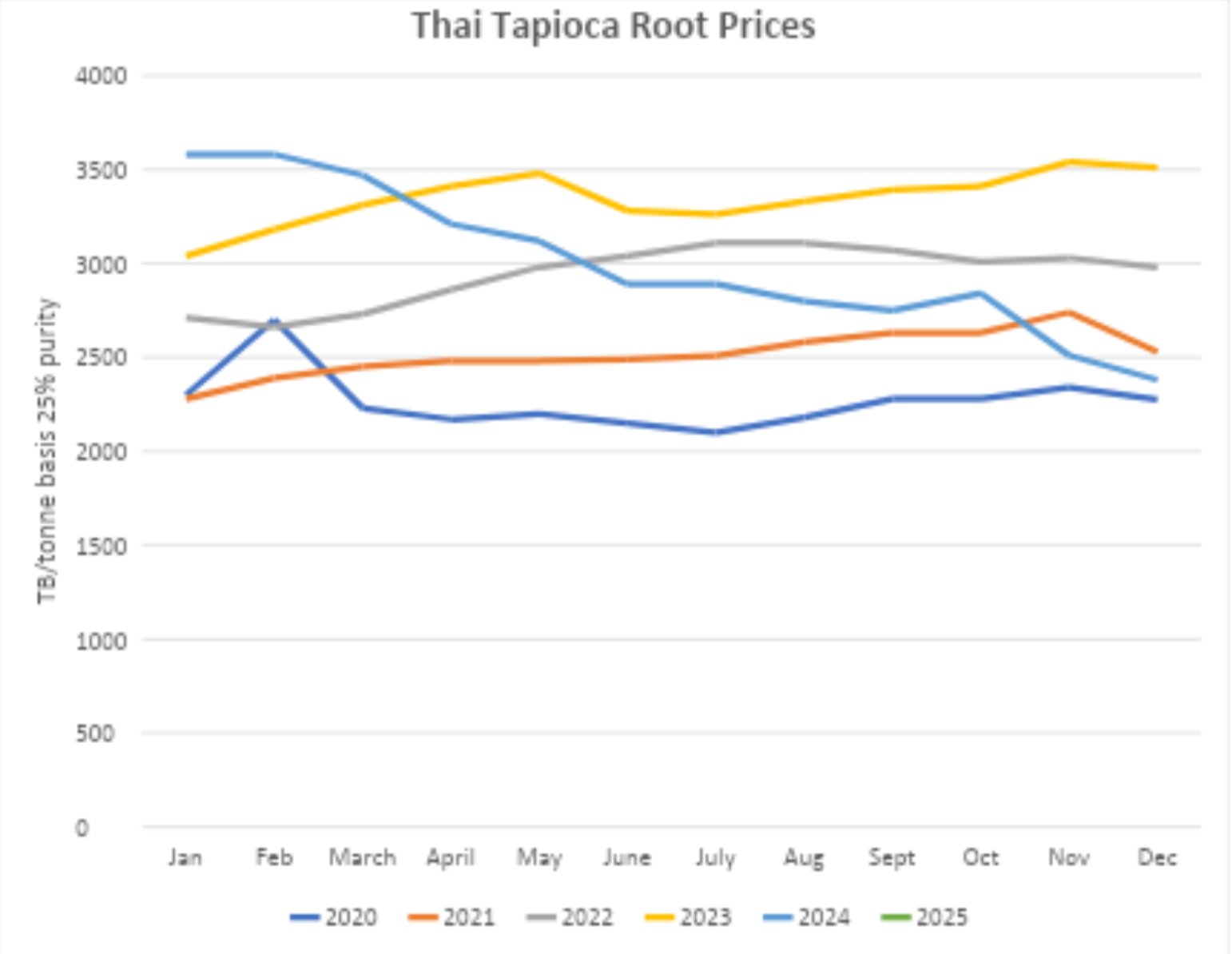

الإجماع المتوقع لعامي 2025/26 داخل الصناعة التايلاندية هو زيادة بنسبة 10٪، أي ما بين 100 و 105 ملايين طن، رهناً بهطول أمطار صيفية جيدة. لا تزال أسعار التابيوكا منخفضة بسبب نقص الشراء من الصين، والمخاوف بشأن انتشار فيروس فسيفساء التابيوكا كما هو موضح في الرسم البياني أدناه. يجب أن يضمن ذلك استقرار محصول قصب السكر في المستقبل، ولكن لا يمكن التأكيد بما فيه الكفاية على أن الصناعة تخضع لضغوط كبيرة بشأن مستويات حرق قصب السكر و PM2.5 نتيجة لذلك.

المصدر: Thai Tapioca Dev. Corp.

وضعت تايلاند تكلفة الصناعة الناشئة عن حظر الصين للشراب والخلائط عند 2 مليار بات تايلندي. على الرغم من الجهود المبذولة للتواصل مع السلطات المختصة في الصين، لم يكن هناك أي رد من الجانب الصيني. في المجموع، تمت إعادة حوالي 300 حاوية من المنتج من الصين، لذا فإن الخسائر بما في ذلك رسوم التأخير وشحن الإرجاع ستزيد هذه الخسائر.

الصين:

تجاوز المحصول الصيني توقعات الصناعة. تقدر الحكومة الحالية إجمالي المحصول بـ 11 مليون طن متري بالضبط. اعتبارًا من نهاية يناير، تم إنتاج حوالي 7.8 مليون طن متري من السكر الأبيض من البنجر وقصب السكر. سيظهر شهر فبراير مسارًا هبوطيًا عند إصدار الأرقام بسبب توقيت رأس السنة الصينية وعطلة الأسبوعين في النصف الأول من شهر فبراير.

وفقًا لتوقعات وزارة الزراعة، فإن تقديرات العرض والطلب في العام التسويقي 24/25 هي كما يلي:

| ,000 طن متري | |

| إجمالي الإنتاج | 11,000 |

| منها قصب السكر | 9,500 |

| منها البنجر | 1,150 |

| الواردات | 5,000 |

| الاستهلاك | 15,800 |

المصدر: وزارة الزراعة والشؤون الريفية

من المتوقع أن تكون المساحة المزروعة بقصب السكر قد زادت من 1,284,000 هكتار إلى 1,396,000، البنجر وقصب السكر مجتمعين. تعتمد الواردات على سنة تقويمية. في عام 2024، تم استيراد 4.35 مليون طن متري من السكر و 1.65 مليون طن متري من السكر السائل أو المخاليط. ارتفع نمو الاستهلاك من 15.5 مليون طن متري مقدرة، واستنادًا إلى ارتفاع القوة الشرائية للمستهلكين. نظرًا للتباطؤ الاقتصادي، لا يزال نمو الاستهلاك موضع تساؤل.

أما بالنسبة لمحصول العام المقبل، فإن القضية الرئيسية هي الطقس الجاف. تشهد منطقة قصب السكر الرئيسية، قوانغشي، حاليًا هطول أمطار أقل بنسبة 10٪ من المتوسط. نظرًا لمرونة القصب، فهذا ليس مصدر قلق كبير في الوقت الحالي، على الرغم من أنه نظرًا لوجود عمليات استمطار السحب الجارية حاليًا، فإنه يثير مسألة ما إذا كانت مستويات هطول الأمطار أقل مما هو مذكور رسميًا.

طرح عدد من المحللين حجة مفادها أن الحظر المفروض على استيراد السكريات السائلة أو المخاليط سيؤدي إلى زيادة الواردات. أنا لا أتفق. المبرر الرئيسي لهذين المنتجين هو أنهما أرخص بكثير من السكر. أيضًا، كما نوقش أدناه، فإنهم يهربون من شبكة الاحتياطيات الحكومية. البديل للسكر السائل ليس المزيد من الواردات ولكن HFCS في كثير من الحالات، ونظرًا للطاقة الزائدة في تلك الصناعة، سيتم الترحيب بهذه الخطوة إلى حد كبير. وبالتالي فإن التأثير على الواردات محايد على الأرجح.

أكدت الحكومة الصينية مؤخرًا على أهمية الاحتياطيات الحكومية للبلاد. في حين أنها لم تكشف عن المستويات في الاحتياطيات الحكومية، فقد أصبحت تعزيز الضوابط أكثر صرامة منذ عام 2023. يتم الاحتفاظ بجميع الاحتياطيات في مستودعات مخصصة.

بالنسبة لمخزونات السكر الخام، يجب تدويرها بنسبة 15٪ سنويًا، على الرغم من أن هذا يمكن أن يرتفع إلى 30٪. في حالة مخزونات السكر الأبيض، فإنها تتطلب الاستبدال على أساس سنوي.

كما قلت، لم يتم الكشف عن الاحتياطيات الحكومية، ومع ذلك، بافتراض أن البيروقراطية الحكومية في أي مكان في العالم تتردد في تبني التغيير، فمن المعقول أن نفترض أن المعايير المطبقة لإدارة الاحتياطيات ظلت إلى حد كبير دون تغيير على مدى العقود.

أحسب أن مخزونات السكر الخام تبلغ حوالي 3 ملايين طن متري. هذا ما استنتجه من حقيقة أن الواردات الكوبية كانت دائمًا تذهب إلى الاحتياطيات الحكومية. نظرًا لأن الحمولة السنوية المتعاقد عليها كانت 450 ألف طن، فإذا كان ذلك يمثل كمية 15٪ التي يتم تدويرها سنويًا، فإنها تعادل 3 ملايين طن متري من المخزون. وهذا يمثل 75 يومًا من الاستهلاك بالإضافة إلى مخزونات احتياطيات السكر الأبيض بالطبع. من الصعب تقييمها.

عندما اخترعت Tate & Lyle السكرالوز، اعتقدوا أن حقوق براءات الاختراع الخاصة بهم كانت محصنة. ثبت أن هذا ليس هو الحال، وأصبحت الصين منتجًا رئيسيًا للمُحلي منخفض السعرات الحرارية. في النصف الأول من عام 2024، تجاوزت صادرات الصين من السكرالوز 10,000 طن متري، بشكل رئيسي إلى أوروبا والولايات المتحدة. كدليل، السكرالوز أحلى 600 مرة من السكروز.

تذبذبت الأسعار بعنف على مدار السنوات العشر الماضية، وتراوحت من 500 يوان صيني / كجم إلى 100 يوان صيني / كجم. حاليًا، الأسعار آخذة في الارتفاع مرة أخرى. الأسعار المحلية للمنتج هي 250 يوان صيني / كجم وللتصدير 30.3 دولارًا أمريكيًا / كجم. نجم الإنتاج هو شركة Xinqi’an التي تستعد للإدراج في بورصة هونغ كونغ قريبًا. تجنبت الشركة الكثير من التقلبات في الأسعار الرئيسية من خلال إنشاء مصانع إنتاج في تايلاند وإندونيسيا. مما لا شك فيه أنه كدرس مستفاد من Tate & Lyle، فقد اتخذوا جميع الخطوات اللازمة لحماية حقوق الملكية الفكرية الخاصة بهم.

أستراليا:

كما لو أن الفيضانات الأخيرة لم تكن كافية، فقد حان الآن موسم الأعاصير، وتم تحذير سكان كوينزلاند وشمال نيو ساوث ويلز من اتخاذ الاحتياطات. من المتوقع أن تضرب القوة الكاملة للعاصفة اليابسة يوم الخميس، مما يتسبب في رياح شديدة وأمطار غزيرة.

تشير التقديرات الأولية للأضرار الناجمة عن الفيضانات في أوائل شهر فبراير إلى خسائر في قصب السكر تبلغ مليون طن متري. ومع ذلك، نظرًا لأن المياه لم تتراجع للتو، فإن التقييمات جارية.

نصحت ABC News

المزارع مؤهلة للحصول على منح بقيمة 25 ألف دولار أسترالي و 250 ألف دولار أسترالي في شكل قروض مدعومة.

لم ترد تقارير عن أضرار للمصانع، ومع ذلك، ستحتاج إلى تقييم الأضرار التي لحقت بالبنية التحتية لسكة حديد قصب السكر والري. خسائر في قصب السكر هي ببساطة ما يمكن رؤيته الآن. يمكن أن تؤدي التقييمات الإضافية إلى خسائر أعلى.

الفلبين:

الحملة في ورطة. انخفض الإنتاج بنسبة 27.5٪ على أساس سنوي إلى 1,012,023 طن متري اعتبارًا من 16 فبراير، وفي نفس الفترة من العام الماضي بلغ 1,399,303 RV.

ابتليت البلاد بالأمطار الغزيرة والمستمرة في ما هو عادة موسم الجفاف.

يتم التحكم في أسعار الجملة في مترو مانيلا للمكرر عند 70,000 بيزو فلبيني / طن متري. (1,208 دولارًا أمريكيًا).

حتى الآن، تم اقتراح أن الواردات قد تم التصريح بها لـ 500,000 طن متري. نظرًا للمكانة الحالية للمحصول ومع استهلاك 2.4 مليون طن متري، يبدو أن مليون طن متري من الواردات هو مطلب أكثر احتمالاً،

روجر برادشو