الأسبوع 12: عدم اليقين بشأن الحرب التجارية يبقي الأسواق على المحك

أخبار

تواصل شركة Louis Dreyfus توسيع معالجة البذور الزيتية في أمريكا الشمالية على الرغم من التوترات المتعلقة بالتعريفات الجمركية. وأشار الرئيس التنفيذي مايكل جيليش إلى أن الولايات المتحدة تشهد نقصًا في الزيوت النباتية، لذا فمن المرجح أن تظل الإمدادات الكندية قائمة. وقد أدت تعريفات واشنطن إلى زعزعة استقرار القطاع الزراعي الأمريكي، وخاصة واردات زيت بذور اللفت. كما يؤثر عدم اليقين في سياسة الوقود الحيوي على السوق. أعلنت LDC عن انخفاض في الإيرادات ولكن زيادة في المعالجة بنسبة 17٪. ترى الشركة طلبًا ثابتًا في الصين. على عكس المنافسين، لا يتم التخطيط لتخفيضات في عدد الموظفين – بل على العكس من ذلك، من المتوقع نمو الموظفين.

بدأت هيئة معالجة التجارة في المملكة المتحدة تحقيقًا لمكافحة الإغراق وتحقيقًا تعويضيًا في واردات زيت الوقود الحيوي النباتي المعالج بالهيدروجين (HVO) من الولايات المتحدة الأمريكية. وتأتي التحقيقات في أعقاب طلب من منتجي الوقود الحيوي في المملكة المتحدة الذين أعربوا عن قلقهم من أن السوق قد تغير منذ المراجعة السابقة في عام 2022. تشير الأدلة الحديثة إلى أن الفجوة السعرية قد ضاقت، وقد يتنافس HVO الآن بشكل مباشر مع الوقود الحيوي المنتج في المملكة المتحدة.

أعلنت LanzaJet أن Cosmo Oil تلقت منحة مالية من وزارة الاقتصاد والتجارة والصناعة اليابانية (METI) للسنة المالية 2024 لدعم مشروع إنتاج وقود الطائرات المستدام (SAF) مع Mitsui باستخدام تقنية LanzaJet. ويمثل هذا خطوة رئيسية في هدف اليابان المتمثل في استبدال 10٪ من الوقود القائم على البترول ببدائل بحلول عام 2030. سيقوم المشروع بإنشاء منشأة SAF واسعة النطاق في قاعدة Sakaide Logistics، والمقرر أن تنتج 150,000 كيلوليتر من SAF و17,000 كيلوليتر من الديزل المتجدد سنويًا اعتبارًا من عام 2029. ستتولى Mitsui شراء الإيثانول، بينما تدير Cosmo Oil عمليات المصنع ومراقبة جودة الوقود.

تقوم OMV Petrom بتزويد مطار كلوج الدولي بالوقود المستدام للطائرات (SAF)، مما يعزز التزامها بالتحول في مجال الطاقة في قطاع الطيران. منذ يناير 2025، تم تزويد الطائرات المغادرة من كلوج – ثاني أكبر مطار في رومانيا – بخلطة 2٪ من SAF، لتغطي ما يقرب من 1800 رحلة. تستثمر OMV Petrom أيضًا 750 مليون يورو في مصفاة Petrobras لإنتاج SAF محليًا بحلول عام 2028. قام المطار كذلك بتقليل البصمة الكربونية الخاصة به عن طريق الحصول على مركبات إزالة الجليد الكهربائية وحافلة كهربائية لنقل الركاب.

الوقود الحيوي والمواد الأولية

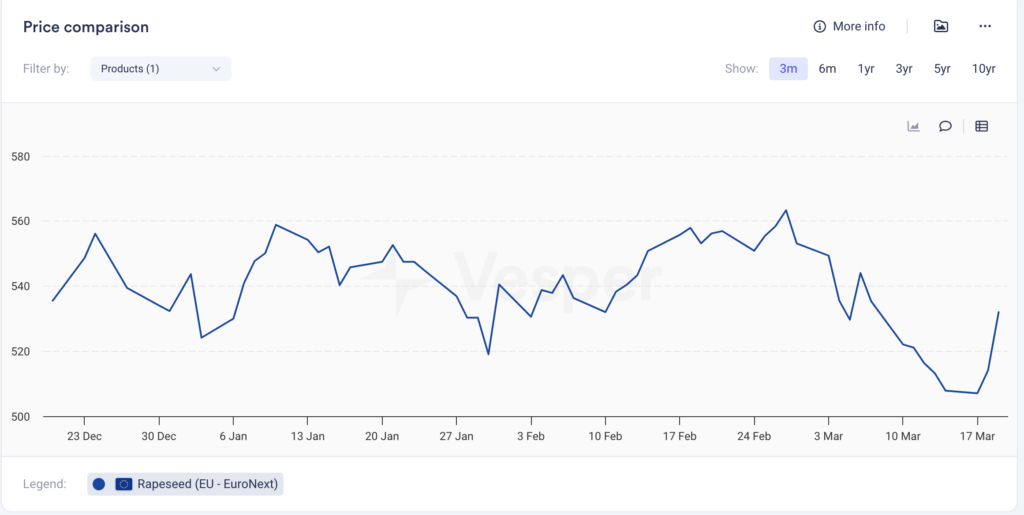

لا تزال الجغرافيا السياسية والحروب التجارية تبقي الأسواق على المحك. انتعشت منتجات الكانولا وبذور اللفت هذا الأسبوع بعد عملية بيع كبيرة، والتي كانت مدفوعة في السابق بالتعريفات الجمركية الصينية والأمريكية على قطاع الكانولا الكندي. ومع ذلك، لا يزال السوق يحاول تقييم الوضع، حيث يشير بعض اللاعبين إلى أنه لا يزال من الممكن تجنب التعريفات الجمركية أو أنه حتى لو تم فرضها، سيظل الطلب مستقرًا. يقول اللاعبون إنه على الرغم من أن الخصومات قد تحدث، إلا أنها قد لا تكون كبيرة.

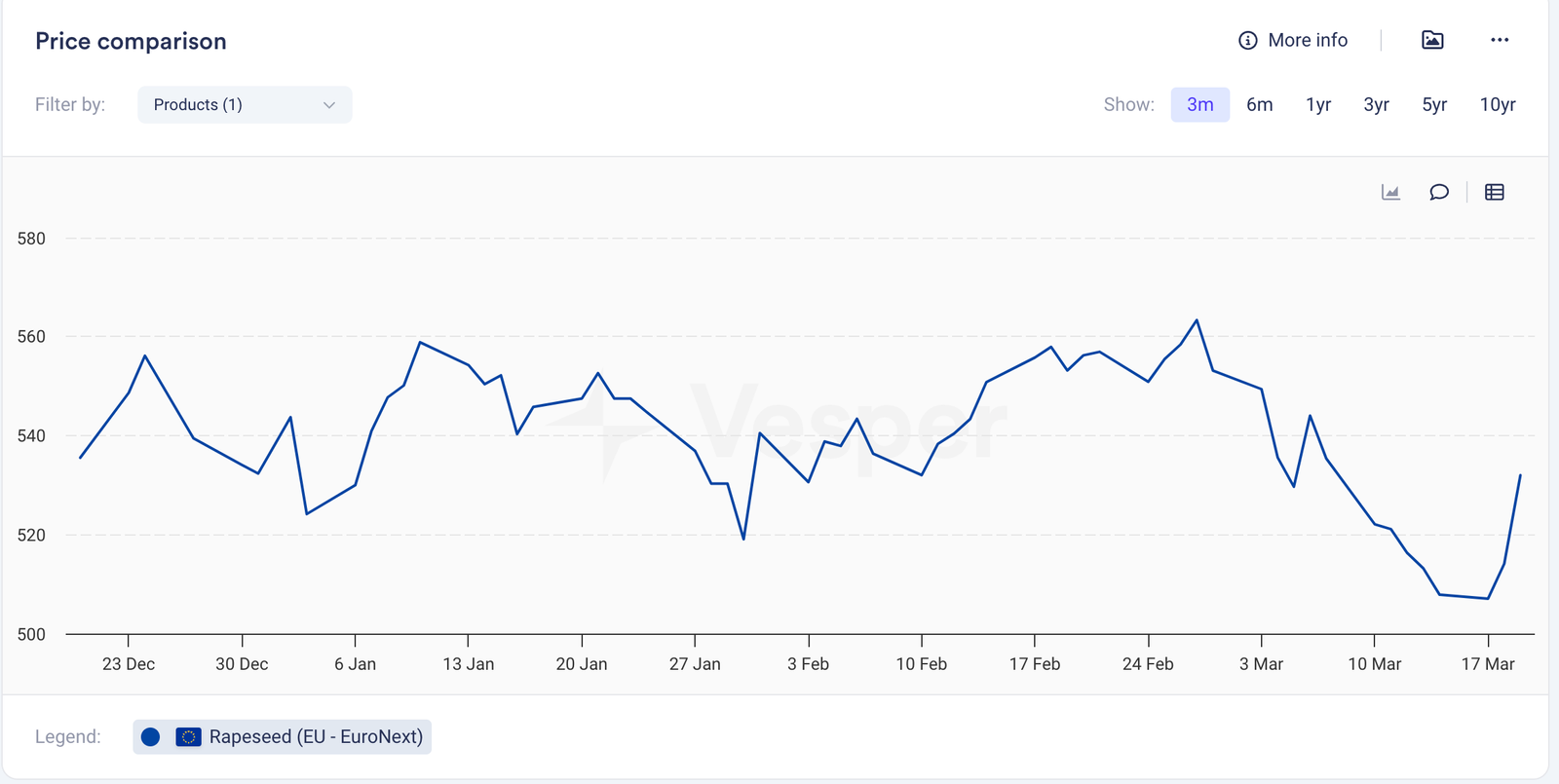

تسربت التقلبات في أسعار بذور اللفت جزئيًا إلى الوقود الحيوي، مما أدى إلى رفع أسعار RME و UCOME، على الرغم من أن السيولة والطلب الفعلي أُفيد بأنهما ضعيفان.

الرسم البياني 1: تحول سعر بذور اللفت في MATIF (يورو/طن)

الرسم البياني 2: أسعار الوقود الحيوي المباشرة (دولار أمريكي/طن)

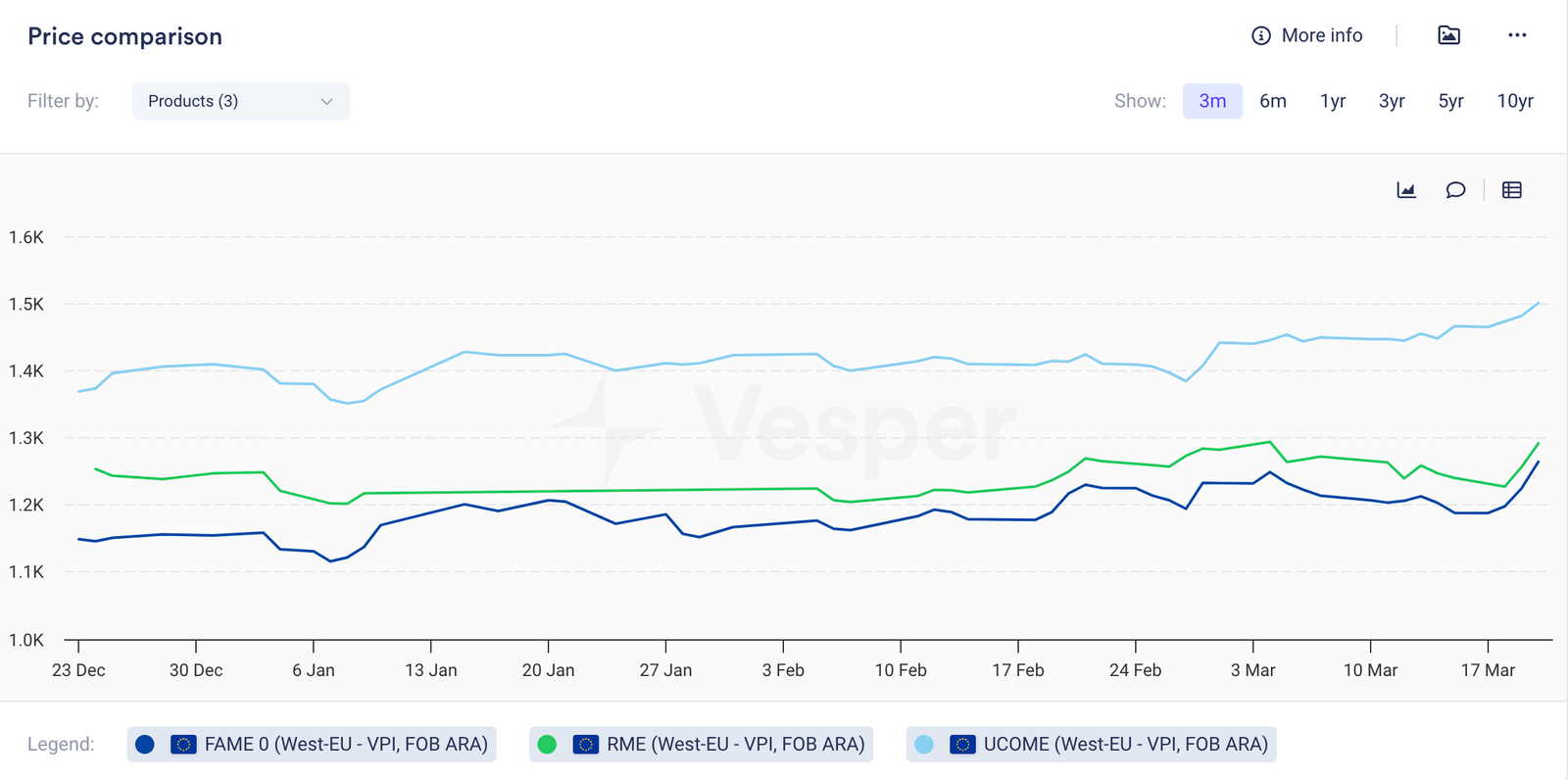

الرسم البياني 3: أسعار HVO (دولار أمريكي/طن)

في أخبار أخرى، أعلنت المملكة المتحدة أنها ستحقق في مزاعم إغراق HVO من الولايات المتحدة في المملكة المتحدة في أعقاب شكوى من منتجي الوقود الحيوي في المملكة المتحدة.

ضعفت أسعار LSGO إلى 658 دولارًا أمريكيًا/طن من 669 دولارًا أمريكيًا/طن على مدار الأسبوع الماضي حيث يقوم السوق بتقييم إمكانية رفع العقوبات عن النفط الروسي ومع قيام أوبك بالمضي قدمًا في الزيادة المخطط لها في الإنتاج.

كانت أسعار المواد الأولية مختلطة. اختلفت مؤشرات أسعار UCO في الصين والاتحاد الأوروبي، حيث أبلغ البعض عن انخفاض الأسعار وأبلغ آخرون عن الاستقرار. وفي الوقت نفسه، ارتفع سعر POME CIF ARA بمقدار 5 دولارات أمريكية حيث تكهن السوق بشأن رسوم أعلى محتملة لـ UCO و POME التي قد تفرضها إندونيسيا. ظلت أسعار الدهون الحيوانية مستقرة، حيث يقوم السوق بتقييم الشهية الأمريكية للدهون الحيوانية في الاتحاد الأوروبي حيث تواصل الولايات المتحدة زيادة واردات هذه المادة الأولية.

أظهرت الزيوت النباتية تحركات مختلطة، حيث انخفض زيت النخيل بينما ارتفعت زيوت أخرى. تفاعل السوق مع البيانات التي تشير إلى تقديرات أقل لإنتاج فول الصويا، وانخفاض مخزونات زيت فول الصويا في الولايات المتحدة، والتقلبات المستمرة في حالة الحرب التجارية.

RSO و RME

- ارتفع MATIF إلى 486 يورو/طن من 474 يورو/طن في نفس الفترة من الأسبوع الماضي

- تقوم الصناديق بإعادة شراء الكانولا التي تم بيعها بكثافة في ICE، مما يدعم MATIF. كما تساهم أسعار فول الصويا المرتفعة، مدفوعة بانخفاض المحاصيل الأرجنتينية والبرازيلية، إلى جانب انخفاض مخزونات زيت فول الصويا في الولايات المتحدة، في الارتفاع

- هناك ثرثرة إعلامية تشير إلى أن المزارعين الكنديين قد يقاومون البيع بأسعار منخفضة للغاية بسبب انخفاض المخزونات هذا العام. ومع ذلك، يمكن أن يتغير الوضع بسرعة. على الرغم من ذلك، ما زلنا نعتقد أن الكانولا ستواجه تحديات نظرًا للتعريفات الجمركية الحالية

- لا يزال السوق يحاول تقييم الوضع، حيث يشير بعض اللاعبين إلى أنه لا يزال من الممكن تجنب التعريفات الجمركية أو أنه حتى لو تم فرضها، سيظل الطلب مستقرًا. يقول اللاعبون إنه على الرغم من أن الخصومات قد تحدث، إلا أنها قد لا تكون كبيرة

- ارتفع سعر MJJ Crude RSO (FOB Dutch Mill) إلى 1060 يورو/طن من 1000 يورو/طن في نفس الفترة من الأسبوع الماضي، بعد انتعاش أسعار البذور وزيت فول الصويا CBOT

- قفزت أسعار RME إلى 1292 دولارًا أمريكيًا/طن من 1250 دولارًا أمريكيًا/طن على مدار الأسبوع الماضي

- تستمر الحروب التجارية وزيادة التقلبات في أسواق بذور اللفت وفول الصويا في الانتشار إلى RME، على الرغم من أن السيولة والطلب الفعلي لا يزالان ضعيفين

- لا تزال الأسواق على المحك بسبب التوترات الجيوسياسية. وفي الوقت نفسه، تُظهر ألمانيا نشاطًا ضئيلاً في أسواق الوقود الحيوي

UCO و UCOME

- سعر UCO FOB China هو 1035 دولارًا أمريكيًا/طن

- سعر UCO EXW Netherlands هو 1135 يورو/طن

- هناك ضغط كبير لتحسين الهوامش. يذكر بعض اللاعبين أن الطلب على UCO قد تباطأ قليلاً، ولكنه لا يزال قويًا بشكل عام

- تم الإبلاغ عن وصول إضافي للمواد الأولية إلى الاتحاد الأوروبي، مما قد يحد من أسعار UCO

- ارتفع سعر UCOME FOB ARA إلى 1502 دولارًا أمريكيًا/طن من 1455 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- تستمر الحروب التجارية وزيادة التقلبات في أسواق بذور اللفت وفول الصويا في الانتشار إلى الوقود الحيوي، على الرغم من أن السيولة والطلب الفعلي لا يزالان ضعيفين

- لا تزال الأسواق على المحك بسبب التوترات الجيوسياسية. وفي الوقت نفسه، تُظهر ألمانيا نشاطًا ضئيلاً في أسواق الوقود الحيوي

CPO و POME

- ضعف سعر CPO الفوري BMD إلى 1046 دولارًا أمريكيًا/طن من 1075 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- تؤدي أرقام التصدير الماليزية الضعيفة إلى الضغط على أسعار زيت النخيل، حيث يؤدي ارتفاع الأسعار إلى إضعاف الطلب

- بالنسبة لشهر فبراير، يُقدر الإنتاج بحوالي 4.1 مليون طن متري، مع انخفاض المخزونات المحتملة إلى 2 مليون طن متري، والاستهلاك عند 2.1 مليون طن متري، والصادرات عند 2.7 مليون طن متري

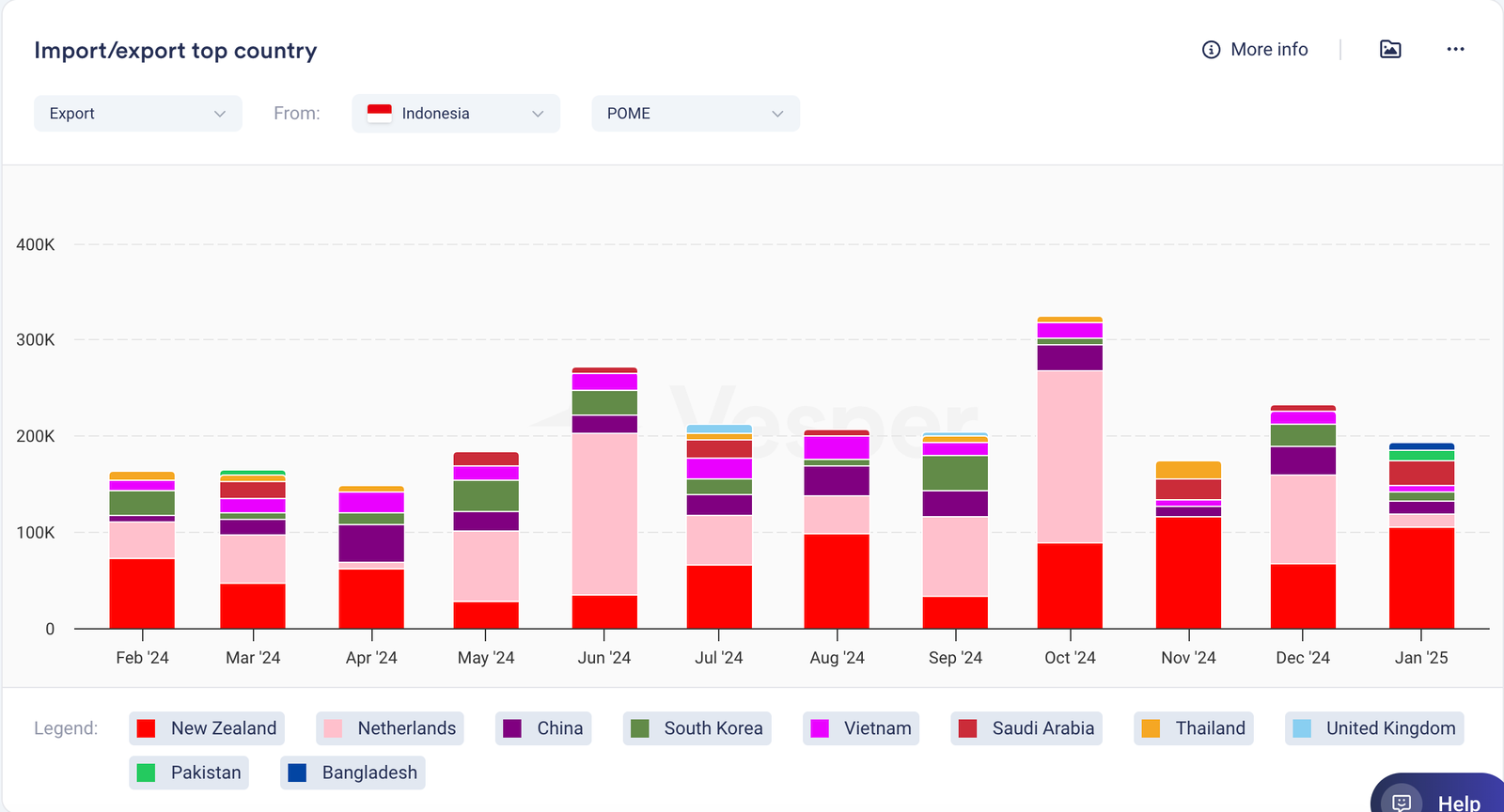

- يتحرك سعر POME FOB Indonesia حول 1015 دولارًا أمريكيًا/طن

- ارتفع POME CIF ARA بمقدار 5 دولارات أمريكية/طن إلى 1220 دولارًا أمريكيًا/طن

- تشير تكهنات السوق إلى أن إندونيسيا يمكن أن ترفع رسوم التصدير على UCO و POME

- لا توجد تحديثات حتى الآن بشأن الرفع المحتمل لحظر التصدير

- انخفضت صادرات POME الإندونيسية في يناير إلى 197 ألف طن متري، وهو أدنى مستوى لهذا الشهر منذ سنوات. من المتوقع أن تكون أحجام فبراير ومارس أقل من ذلك

الرسم البياني 4: صادرات POME الإندونيسية (طن متري)