تضييق الأسس

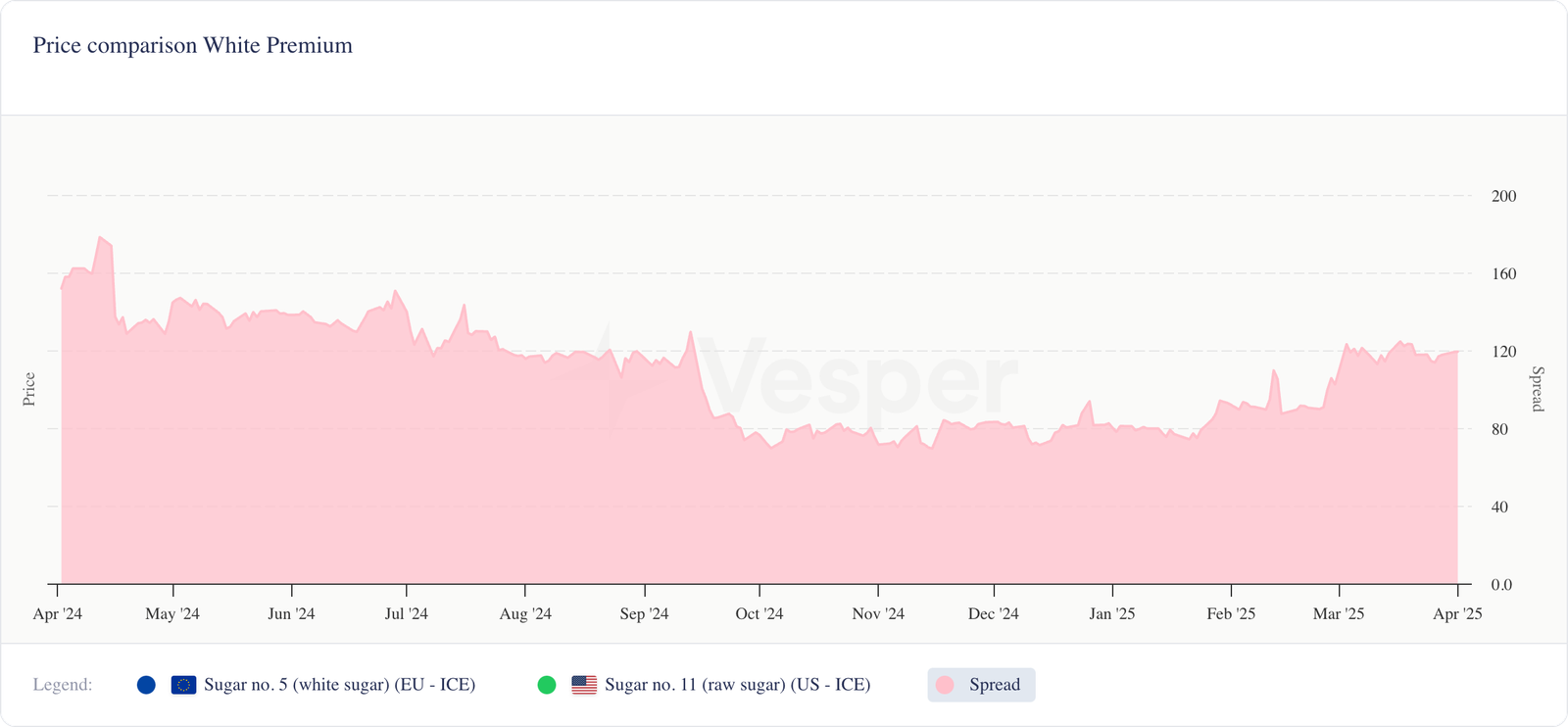

انخفضت أسعار السكر الخام (رقم 11) إلى 19.3 دولارًا أمريكيًا للرطل، بينما ارتفع السكر الأبيض (رقم 5) إلى 546 دولارًا أمريكيًا للطن المتري، مما وسع الفارق بين السكر الأبيض. في أوروبا، تظل الأسعار ثابتة مع بدء زراعة البنجر في ظل ظروف مواتية في الغالب ولكنها تزداد جفافًا. تثير العجز الشديد في هطول الأمطار في شهر مارس مخاوف بشأن الجفاف في بداية الموسم. وفي الوقت نفسه، تواصل عمليات إغلاق المصانع ومناقشات التجارة بين الاتحاد الأوروبي وأوكرانيا الإشارة إلى تضييق المعروض في المستقبل، مما قد يدعم أرضية أسعار أقوى على المدى المتوسط.

في البرازيل، تظهر العلامات المبكرة من حصاد الوسط والجنوب انخفاضًا في سحق قصب السكر وإنتاج السكر، بينما يرتفع إنتاج الإيثانول. انخفضت أحجام التصدير بشكل حاد في شهر مارس، مما حافظ على ضيق المعروض المحلي. من المتوقع أن تحافظ حوافز الإيثانول القوية والنشاط الشرائي الحذر على قوة الأسعار حتى منتصف أبريل.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (02/04/2025) إلى 19.3 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (02/04/2025) إلى 546 دولارًا أمريكيًا للطن المتري

رسم بياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- مؤشر أسعار فيسبير الألماني (02/04/2025) للسكر عند 595 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر فيسبير الهولندي 595 يورو للطن المتري EXW. يبلغ سعر السكر في مؤشر فيسبير البولندي الآن 570 يورو للطن المتري DAP، وسعر السكر في مؤشر فيسبير الإسباني الآن 600 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (02/04/2025) عند 598 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (02/04/2025) عند 602 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (02/04/2025) عند 570 يورو للطن المتري DAP؛

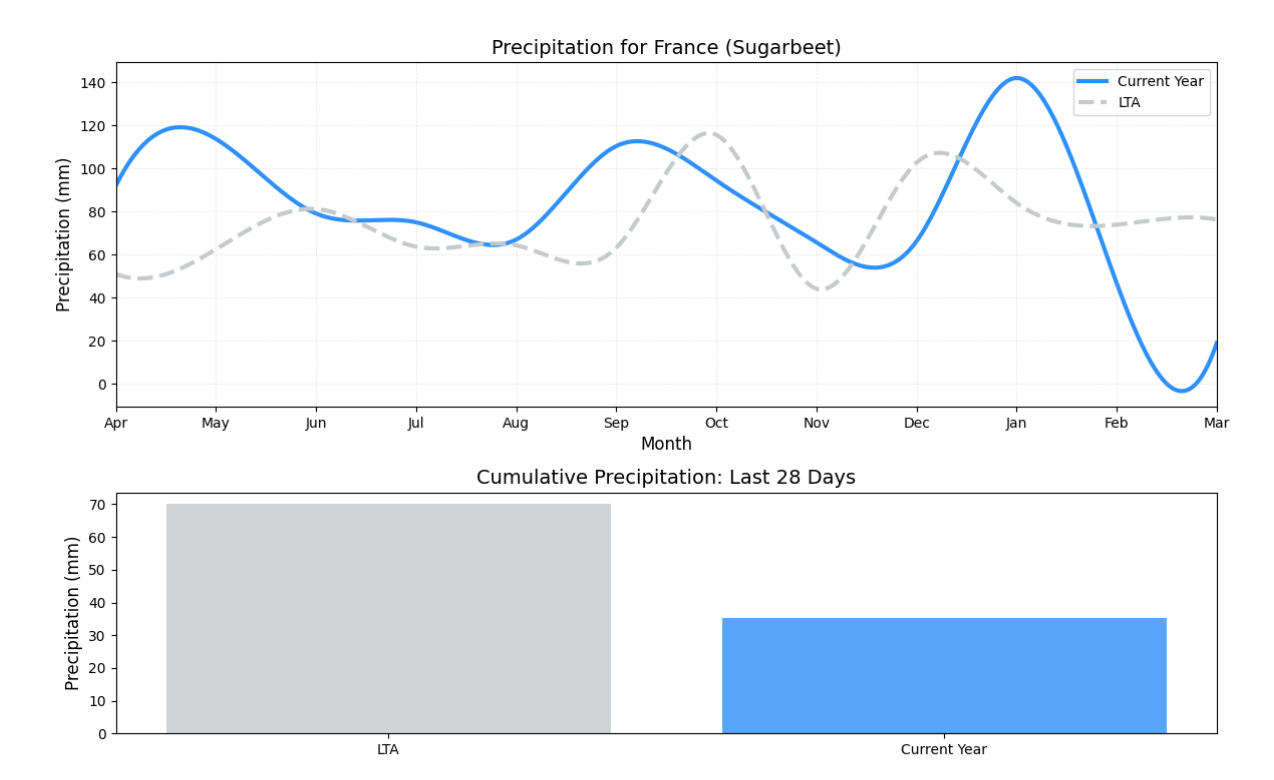

- بدأت زراعة البنجر في ظروف مواتية، على الرغم من أن هطول الأمطار في شهر مارس الذي يقل عن المتوسط قد يصبح مصدر قلق إذا استمر الطقس الجاف. تتوقع الوكالات الفرنسية أن تبلغ إصابات حشرات المن ذروتها في منتصف مايو تقريبًا، أي في وقت لاحق من المعتاد بسبب الشتاء الأكثر برودة، مما يقلل من المخاطر المباشرة على المحاصيل؛

- شهد شهر مارس عجزًا شديدًا في هطول الأمطار في جميع أنحاء مناطق بنجر السكر الرئيسية في أوروبا، حيث كانت مستويات هطول الأمطار أقل بنسبة 60-85٪ من المتوسط في ألمانيا وفرنسا والمملكة المتحدة وبلجيكا وهولندا. سجلت المناطق الأكثر جفافًا، بما في ذلك ساكسونيا السفلى وفلاندرز وجرونينجن، أقل من 0.5 ملم من الأمطار. وشهدت بولندا أيضًا نقصًا كبيرًا، وإن كان أقل حدة. تثير هذه العجوزات مخاوف بشأن الجفاف في بداية الموسم، خاصة إذا ظل شهر أبريل جافًا.

رسم بياني 2: هطول الأمطار التراكمي في شهر مارس في فرنسا بالمليمتر

- أعلنت شركة Agrana عن الإغلاق الفوري لمصانع السكر في النمسا والتشيك، مشيرة إلى ضغوط السوق وعدم اليقين في السياسة التجارية. تسلط هذه الخطوة الضوء على الاتجاه المستمر لتوحيد الصناعة، حيث تسعى الشركات إلى خفض التكاليف وسط تضييق الهوامش؛

- تخضع السياسة التجارية للاتحاد الأوروبي مع أوكرانيا للمراجعة حيث يسعى المسؤولون إلى تحقيق التوازن بين الضغوط الاقتصادية والدعم السياسي. في البداية، مُنحت أوكرانيا حرية الوصول إلى السوق بعد الغزو الروسي، مما أدى إلى زيادة كبيرة في واردات السكر من 20000 طن قبل الحرب إلى أكثر من 500000 طن في 2023/24. مع معاناة المزارعين الأوروبيين، تدرس بروكسل المزيد من القيود التجارية لتحقيق الاستقرار في السوق؛

- تتفاوض بروكسل حاليًا على قيود تجارية جديدة على الواردات الزراعية الأوكرانية، بما في ذلك السكر، وسط ضغوط من المزارعين الأوروبيين. ردًا على الاحتجاجات على انخفاض أسعار السكر، من المتوقع أن تقلل المفوضية الأوروبية واردات السكر الأوكرانية إلى ما دون المستويات الحالية. في حين تمت إعادة حصة قدرها 262650 طنًا العام الماضي، فإن القيود الإضافية يمكن أن تجبر أوكرانيا على إيجاد أسواق بديلة؛

النظرة المستقبليةمن المتوقع أن يشهد سوق السكر في الاتحاد الأوروبي اتجاهًا صعوديًا مع بدء زراعة البنجر، مع احتمال ارتفاع الأسعار قليلاً. من المتوقع انخفاض الإنتاج بنسبة 5٪ بسبب انخفاض المساحة المزروعة، في حين تظل الظروف الجوية تشكل خطرًا. وتعزز النظرة الإيجابية للسوق احتمال متزايد لخفض حصص تصدير السكر الأوكراني. مع إثارة المزارعين في الاتحاد الأوروبي مخاوف بشأن انخفاض الأسعار والواردات المرتفعة، من المتوقع أن تفرض بروكسل قيودًا أكثر صرامة على واردات السكر الأوكرانية.

البرازيل

- السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (01/04/2025) عند 513 دولارًا أمريكيًا للطن المتري؛

- السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (01/04/2025) عند 542 دولارًا أمريكيًا للطن المتري؛

- السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (01/04/2025) عند 446 دولارًا أمريكيًا للطن المتري؛

- يُظهر تقرير UNICA للنصف الأول من شهر مارس أن سحق قصب السكر في منطقة الوسط والجنوب وصل إلى 1.82 مليون طن متري، بانخفاض 17.8٪ مقارنة بالفترة نفسها من العام الماضي. انخفض معدل السكر القابل للاسترداد الإجمالي (ATR) إلى 99.2 كجم/طن، مما يعكس زيادة سنوية بنسبة 9.8٪. وزاد خليط السكر إلى 30.1٪، ارتفاعًا من 27.6٪ في العام الماضي، مما أدى إلى إنتاج سكر قدره 52 ألف طن، بانخفاض 19.1٪ على أساس سنوي. في المقابل، وصل إجمالي إنتاج الإيثانول إلى 442 مليون لتر، بزيادة 20.4٪ على أساس سنوي؛

- من أبريل إلى النصف الأول من مارس، وصل سحق قصب السكر في منطقة الوسط والجنوب في البرازيل إلى 617.3 مليون طن متري، بانخفاض 4.9٪ على أساس سنوي. انخفض معدل السكر القابل للاسترداد الإجمالي (ATR) إلى 141.3 كجم/طن، بزيادة طفيفة قدرها 1.4٪ على أساس سنوي. انخفض خليط السكر إلى 48.1٪، بانخفاض من 49.0٪ في العام الماضي، مما أدى إلى إنتاج 39.98 مليون طن متري من السكر، بانخفاض 5.3٪ على أساس سنوي. وفي الوقت نفسه، ارتفع إجمالي إنتاج الإيثانول إلى 34.4 مليار لتر، بزيادة 4.1٪ على أساس سنوي؛

- اعتبارًا من 2 أبريل 2025، تتقدم البرازيل نحو مزيج إيثانول E30 بنتائج اختبار واعدة وخطط لمقترح 2025، مع الأخذ في الاعتبار خفض ضرائب استيراد الإيثانول الأمريكية وسط محادثات تجارية جارية مرتبطة بالوصول إلى سوق السكر، مع عدم وجود قرارات نهائية بعد.

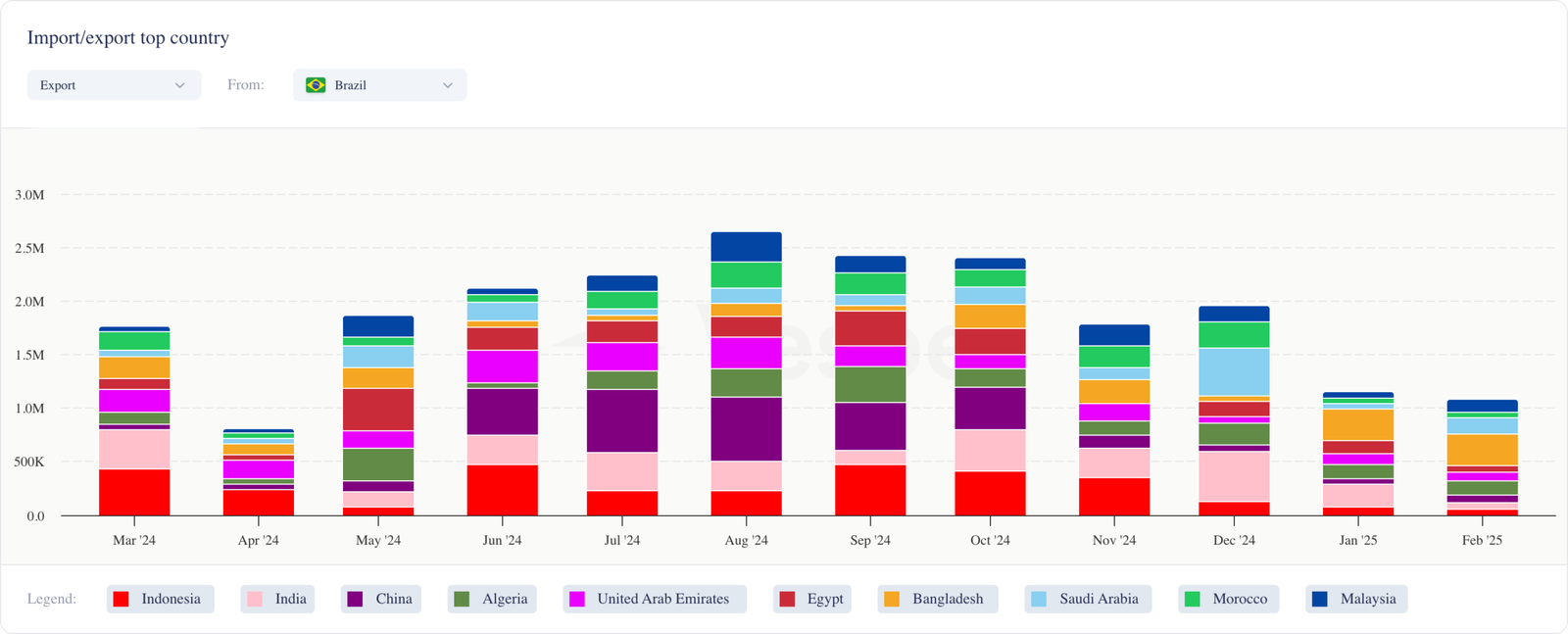

- في شهر مارس، صدرت البرازيل 1.18 مليون طن متري من السكر، بانخفاض 56٪ مقارنة بشهر مارس/24؛

- صدرت البرازيل 1.1 مليون طن متري من السكر في الأيام الـ 13 الأولى من شهر مارس، مما يعكس انخفاضًا بنسبة 32٪ مقارنة بالفترة نفسها من العام الماضي عندما بلغ إجمالي الصادرات 1.74 مليون طن متري؛

النظرة المستقبليةمن المتوقع أن يظل سوق السكر البرازيلي ثابتًا على مدى الأسبوعين المقبلين وسط ضيق المعروض والنشاط الحذر للمشترين. قد يدعم محدودية التوافر المحلي، والحوافز القوية للإيثانول، والصادرات المكتومة الأسعار على المدى القصير. سيراقب المشاركون في السوق التقدم المبكر في السحق والإشارات المحتملة للسياسة، لا سيما بشأن خلط الإيثانول والمحادثات التجارية. مع عدم وجود ما يشير إلى تخفيف العرض الفوري، من المحتمل أن يحافظ السوق على نبرة صعودية طفيفة حتى منتصف أبريل.

رسم بياني 3: أهم الدول المصدرة للسكر البرازيلي