الأسبوع 17: تحركات الأسعار الجانبية مع ترقب الأسواق للمفاوضات الأمريكية

أخبار

انخفضت مبيعات وقود السفن الحيوي في روتردام بنسبة 12% على أساس ربع سنوي و60% على أساس سنوي في الربع الأول من عام 2025، مدفوعة بانخفاض الأسعار وتحول الطلب إلى سنغافورة. قدمت خلطات الديزل الحيوي في سنغافورة خصومات كبيرة، مما جعلها خيارًا أكثر جاذبية بموجب لوائح FuelEU Maritime الجديدة. في غضون ذلك، ارتفعت مبيعات الميثانول الحيوي في روتردام ما يقرب من ستة أضعاف، مدفوعة بالتغييرات التنظيمية وزيادة التفويضات المتجددة. انخفضت مبيعات وقود السفن LNG بنسبة 13% في الربع، لكنها ارتفعت على أساس سنوي. زادت مبيعات وقود السفن التقليدي بشكل متواضع، حيث تجاوز وقود السفن عالي الكبريت VLSFO، مما عكس الاتجاهات السابقة على الرغم من لوائح الانبعاثات الأكثر صرامة في البحر الأبيض المتوسط.

تقوم FincoEnergies بتوسيع تواجدها في القطاع البحري من خلال الاستحواذ الجزئي على Oliehandel Klaas de Boer، وهو اسم يحظى بالاحترام في مجال توريد الوقود البحري. تعزز هذه الخطوة الإستراتيجية دور FincoEnergies كمزود رائد للوقود عالي الجودة (الحيوي) وحلول الطاقة المستدامة في هولندا. من خلال دمج جزء من عمليات Klaas de Boer، تعزز FincoEnergies تواجدها الساحلي، وتزيد من سعة التخزين، وتعزز موثوقية الإمداد لعملائها عبر الساحل الهولندي.

دخلت Mabanaft سوق وقود الطائرات الألماني، وبدأت في تسليم وقود الطائرات المستدام (SAF) لشركات الطيران في مطار فرانكفورت في يناير 2025. من خلال العمل مع Skytanking، تضمن Mabanaft سلاسة العمليات، وتوريد شركات مثل Singapore Airlines وLufthansa. توسع هذه الخطوة بصمتها في مجال SAF خارج المملكة المتحدة والنرويج. بموجب تفويض SAF الأوروبي لعام 2025، ستورد الشركة أكثر من 1000 طن من SAF في فرانكفورت. تركز Mabanaft على دعم انتقال الطيران إلى الوقود منخفض الكربون مع الاستمرار في خدمة الأسواق التقليدية من خلال شبكة التوريد والتوزيع القوية الخاصة بها.

أطلقت Preem وقود Preem Redefine HVO100، وهو ديزل متجدد بنسبة 100% في 59 محطة في السويد. يتم إنتاجه في جوتنبرج وخالٍ من زيوت النخيل أو فول الصويا، وهو أول وقود HVO100 يحصل على علامة Nordic Swan Ecolabel. يقلل من انبعاثات ثاني أكسيد الكربون الأحفوري بنسبة 90% على الأقل ويصنع من المنتجات الثانوية لصناعات اللب والأغذية. مع ارتفاع انبعاثات النقل البري، تهدف Preem إلى دعم الأهداف المناخية للسويد من خلال تحويل مصافيها وتقديم بدائل منخفضة الكربون فورية، مع خطط للتوسع في الأسواق الأوروبية مع نمو الطلب.

الديزل الحيوي والمواد الأولية

تحركت الديزلات الحيوية بشكل أساسي بشكل جانبي منذ التقرير السابق، بينما تعزز HVO وSAF. مع أن الخطاب المتعلق بالتعريفات الجمركية بين الولايات المتحدة وشركائها التجاريين الرئيسيين (بما في ذلك الصين) أصبح أكثر دفئًا إلى حد ما، يتبع التجار نهج الانتظار والترقب، مما يؤثر على السيولة. أعربت كل من الولايات المتحدة والصين عن اهتمامهما بالتوصل إلى اتفاق موات، مما يوفر بعض الراحة للسوق. ومع ذلك، لا يزال الحذر قائمًا، لأن هذه مجرد بداية للمحادثة. السوق الأمريكية حاسمة لصادرات UCO الصينية والديزل الحيوي في الاتحاد الأوروبي بسبب حجم التجارة. تحرك LSGO أيضًا بشكل جانبي بشكل أساسي، ويراقب عن كثب التطورات بين الولايات المتحدة والصين.

الرسم البياني 1: أسعار الديزل الحيوي FOB ARA (دولار أمريكي/طن)

الرسم البياني 2: أسعار HVO وSAF FOB ARA (دولار أمريكي/طن)

ظلت أسعار المواد الأولية للنفايات ثابتة إلى حد كبير، حيث ينتظر المشاركون في السوق في الاتحاد الأوروبي أسعارًا أفضل وسط التوترات بين الولايات المتحدة والصين. أبطأ المشترون الأمريكيون مشترياتهم، ويتوخى المصدرون الصينيون الحذر لعدم خفض الأسعار كثيرًا، على أمل تحقيق نتيجة إيجابية من المحادثات الجارية. انخفضت أسعار الدهن الحيواني بشكل طفيف تحت الضغط.

الرسم البياني 3: أسعار UCO (دولار أمريكي/طن)

أظهرت أسواق الزيوت النباتية تحركات متباينة، مع انخفاض أسعار جميع الزيوت باستثناء زيت فول الصويا. في سوق زيت فول الصويا، لا يزال التجار متفائلين بأن المحادثات بين الولايات المتحدة والصين ستحل القضايا المستمرة، خاصة وأن من المحتمل زيادة تفويضات الوقود الحيوي في الولايات المتحدة. انخفضت أسعار زيت النخيل بشكل كبير بسبب زيادة الإنتاج وانخفاض سعر خام برنت. تبع ذلك مركب بذور اللفت. في سوق عباد الشمس، لوحظت تغييرات طفيفة فقط في الأسعار، حيث يُزعم أن المزارعين يبيعون بنشاط أكبر، على الرغم من أن أسعار بذور الشمس لم تنخفض بشكل كبير حتى الآن.

RSO وRME

- عاد MJJ crude RSO (FOB DutchMill) إلى 1070 يورو/طن، وهو نفس مستوى الأسبوع السابق

- انخفضت بذور اللفت MATIF إلى 515 يورو/طن من 542 يورو/طن، بعد ضعف أسعار الذرة والقمح وقوة اليورو

- السوق متفائلة بشأن محادثات السلام بين روسيا وأوكرانيا، والتي قد تؤثر على أسعار القمح

- انخفض سعر RME FOB ARA المباشر إلى 1333 دولارًا أمريكيًا/طن من 1338 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- تراوحت العلاوة على LSGO حول 710 دولارات أمريكية/طن

- كانت أسعار الديزل الحيوي ثابتة في الغالب منذ التقارير الأخيرة. مع أن الخطاب حول التعريفات الجمركية بين الولايات المتحدة وشركائها التجاريين الرئيسيين (بما في ذلك الصين) أصبح أكثر دفئًا إلى حد ما، يتبع التجار نهج الانتظار والترقب، مما يؤثر على السيولة. أعربت كل من الولايات المتحدة والصين عن اهتمامهما بالتوصل إلى اتفاق موات، مما يوفر بعض الراحة للسوق، على الرغم من أن المشاركين لا يزالون حذرين لأنها مجرد بداية للمحادثة

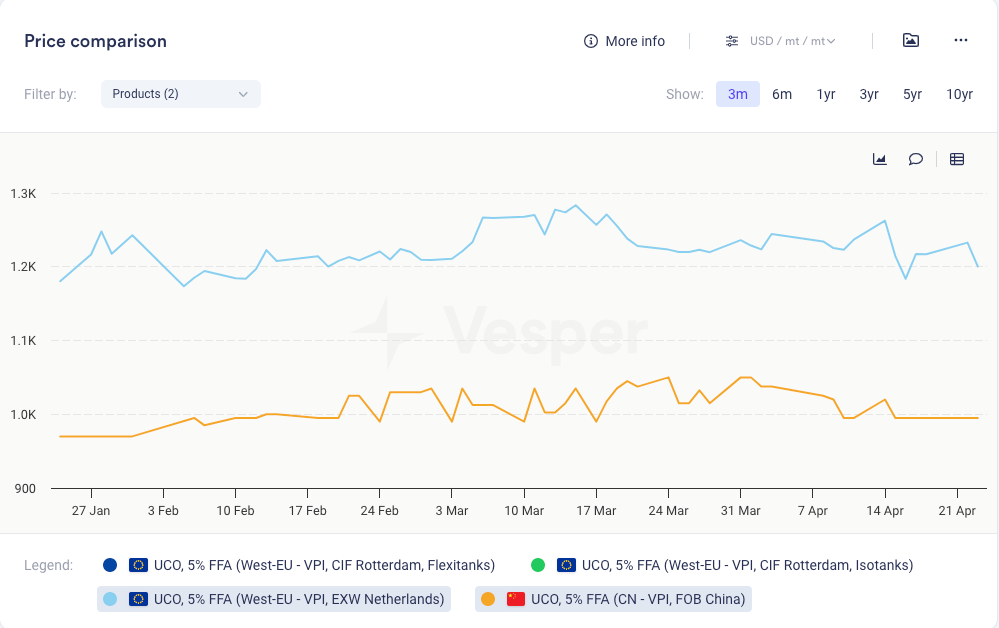

UCO وUCOME

- استقر UCO 5% FFA، FOB China عند حوالي 1000 دولار أمريكي/طن

- ارتفع UCO EXW Netherlands إلى 1053 يورو/طن من 1045 يورو/طن، مع عدم وجود تغييرات كبيرة

- تحركت أسعار المواد الأولية للنفايات بشكل أساسي بشكل جانبي حيث يهدف المشاركون في سوق الاتحاد الأوروبي إلى الحصول على أسعار أفضل وسط الخلاف بين الولايات المتحدة والصين، وتباطؤ الشراء من المشترين الأمريكيين، واستراتيجيات التسعير الحذرة من قبل المصدرين الصينيين الذين يأملون في تحقيق نتيجة إيجابية من المحادثات

- يقول التجار إن أسعار العطاءات والطلب متباعدة جدًا

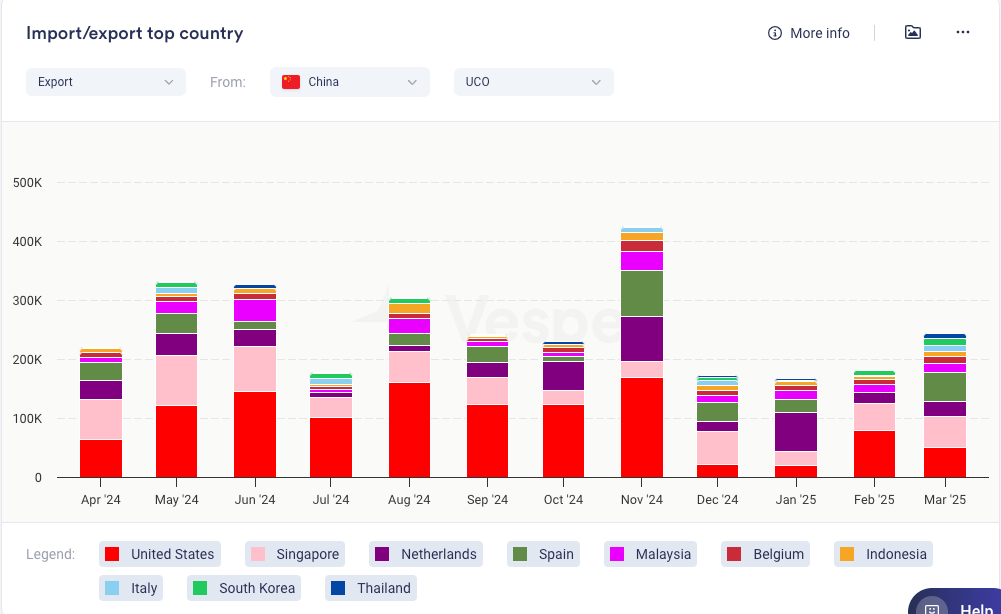

- في مارس، زادت صادرات UCO الصينية إلى 238000 طن من 180000 طن في فبراير

- تم شحن كميات أصغر إلى الولايات المتحدة، مع ذهاب المزيد إلى أوروبا وسنغافورة

- ارتفع سعر UCOME FOB ARA إلى 1452 دولارًا أمريكيًا/طن من 1446 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- ظلت العلاوة على LSGO عند حوالي 830 دولارًا أمريكيًا/طن

- بلغ الفارق بين UCOME-UCO حوالي 250 دولارًا أمريكيًا/طن، وهو أقل من نقطة التعادل لمنتجي UCOME

- كانت أسعار الديزل الحيوي ثابتة في الغالب منذ التقارير الأخيرة. مع أن الخطاب حول التعريفات الجمركية بين الولايات المتحدة والشركاء التجاريين الرئيسيين (بما في ذلك الصين) يهدأ، يتبع التجار نهج الانتظار والترقب، مما يؤثر على السيولة. أعربت كل من الولايات المتحدة والصين عن اهتمامهما بالتوصل إلى اتفاق موات، مما يوفر بعض الراحة للسوق، على الرغم من أن المشاركين لا يزالون حذرين لأنها لا تزال في المراحل الأولى من المناقشات

الرسم البياني 4: صادرات UCO الصينية (طن)

SAF

- ارتفع سعر SAF FOB ARA إلى 1797 دولارًا أمريكيًا/طن من 1761 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- أعلنت TotalEnergies عن خطط لإعادة تكوين عملياتها البتروكيماوية في منصة أنتويرب لإنتاج 50000 طن من SAF؛ سيتم الإنتاج من خلال المعالجة المشتركة ومن المتوقع أن يبدأ في عام 2025

- في غضون ذلك، أعلنت BP عن خطط لوقف العمل في مشروع التحويل لإنتاج SAF في مصفاة كاستيلون في إسبانيا، مشيرة إلى نمو السوق أقل من المتوقع

- علاوة على ذلك، لا تقوم شركة Haltermann Carless الألمانية بتطوير مشروع استثمار ATJ SAF إلى المرحلة التالية، وبالتالي وضعته قيد الانتظار في الوقت الحالي

- صرحت الشركة أنه على الرغم من الجهود الشاملة والحوار المستمر مع مجموعة واسعة من أصحاب المصلحة من الصناعة والحكومة في ألمانيا وأوروبا، فإن الظروف الإطارية الأساسية والالتزامات الموثوقة اللازمة لتطوير المشروع لا تزال غير كافية

- في غضون ذلك، في الصين، ينتظر موردو SAF بفارغ الصبر رمز النظام المنسق اللازم لبدء تصدير SAF إلى أوروبا؛ لا يزال الجدول الزمني لرمز النظام المنسق غير واضح

- وفقًا لتقديرات مختلفة، يجب أن تمتلك أوروبا ما يكفي من القدرة لتلبية الطلب المتوقع على SAF البالغ 2 مليون طن في عام 2025، ولكن قد يقدم المصدرون الصينيون أسعارًا أكثر تنافسية، وحاليًا، SAF ليس مدرجًا في قائمة ADD. بالإضافة إلى ذلك، يمكن أن تكون المواد الأولية مشكلة للمنتجين في الاتحاد الأوروبي حيث لا يُسمح بالزيوت النباتية في إنتاج SAF