الهند تجبر سياستها الموجهة نحو الداخل مستوردي السكر المجاورين على تنويع قاعدة موردي السكر لديهم.

كان ضمان توفر السكر الكافي لتلبية الطلب المحلي على الاستهلاك أولوية سياسية شاملة للحكومة الهندية. ونتيجة لذلك، تدخل البلاد أسواق السكر العالمية فقط عندما يكون لديها فائض في العرض لا يمكن استيعابه محليًا. ومع ذلك، عندما تواجه نقصًا، تفرض الحكومة قيودًا على الصادرات لضمان التوافر المحلي الكافي واستقرار الأسعار.

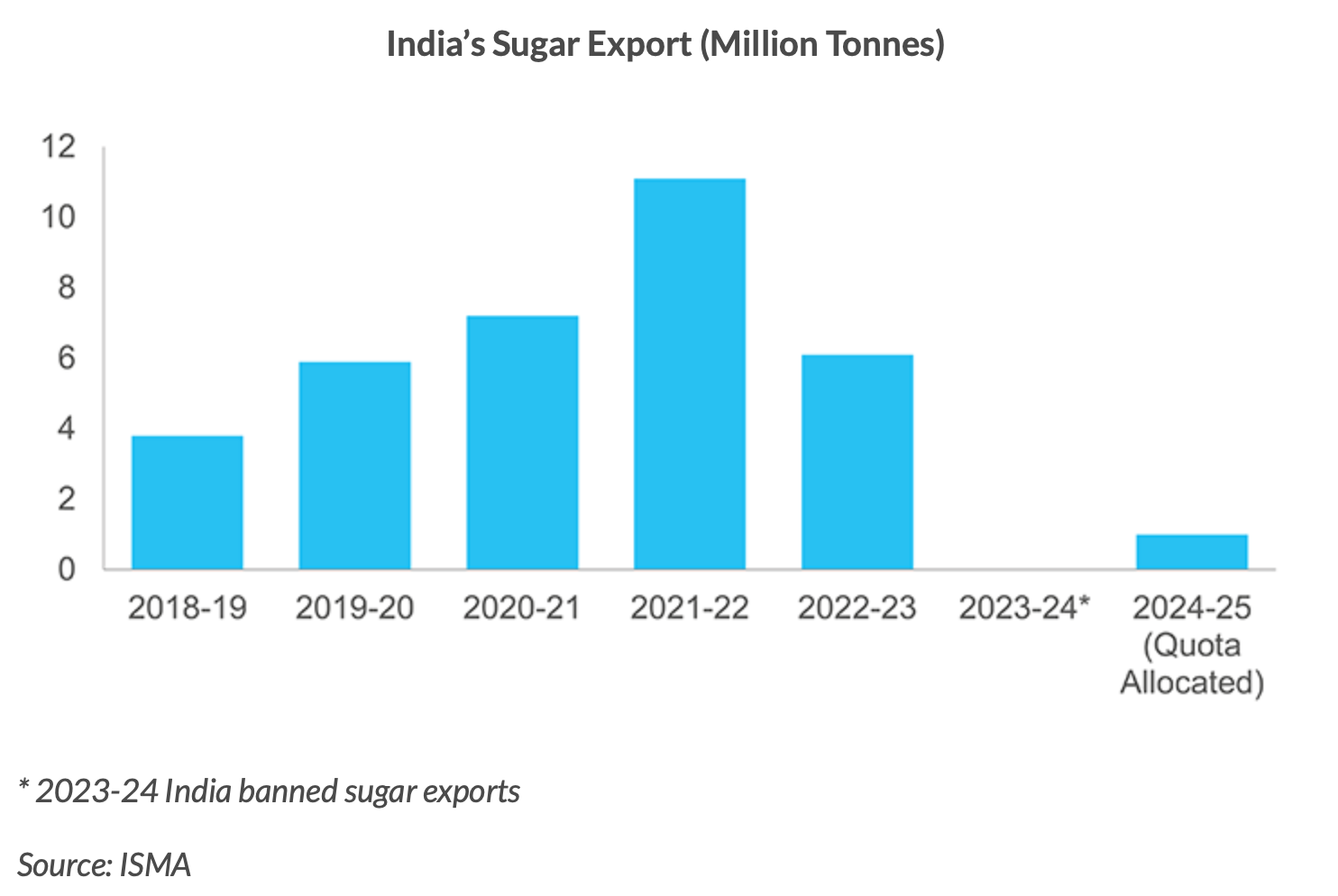

ومما زاد الطين بلة، أنه في موسمي حصاد قصب السكر الماضيين، انخفض إنتاج السكر في الهند بشكل حاد، مما أجبر الحكومة على فرض قيود صارمة على الصادرات من أجل ضمان توافر المحلي الكافي للمُحَلّي. ومع ذلك، فقد أدى هذا إلى تعقيدات لمستوردي السكر الهندي. في يناير من هذا العام، فتحت بالفعل باب الصادرات، ولكن ذلك كان قليلاً جدًا ومتأخرًا جدًا من وجهة نظر المستوردين.

ولمعالجة المشكلة، تحاول البلدان المجاورة للهند مثل بنغلاديش وسريلانكا، اللتان اعتادتا على استيراد معظم احتياجاتهما من السكر من الهند، تقليل اعتمادهما المفرط على واردات السكر الهندي عن طريق تنويع قاعدة مورديها.

تُظهر الاتجاهات الأخيرة جهدًا متزايدًا لتوسيع الواردات من المصدرين الرئيسيين الآخرين مثل البرازيل وباكستان المجاورة. تعمل التوترات الحدودية والديناميكيات الجيوسياسية على تسريع هذه العملية. تهدف إستراتيجية التنويع هذه إلى ضمان قدر أكبر من استقرار الإمدادات والتخفيف من المخاطر المرتبطة بالاعتماد المفرط على مورد واحد، وهو الهند.

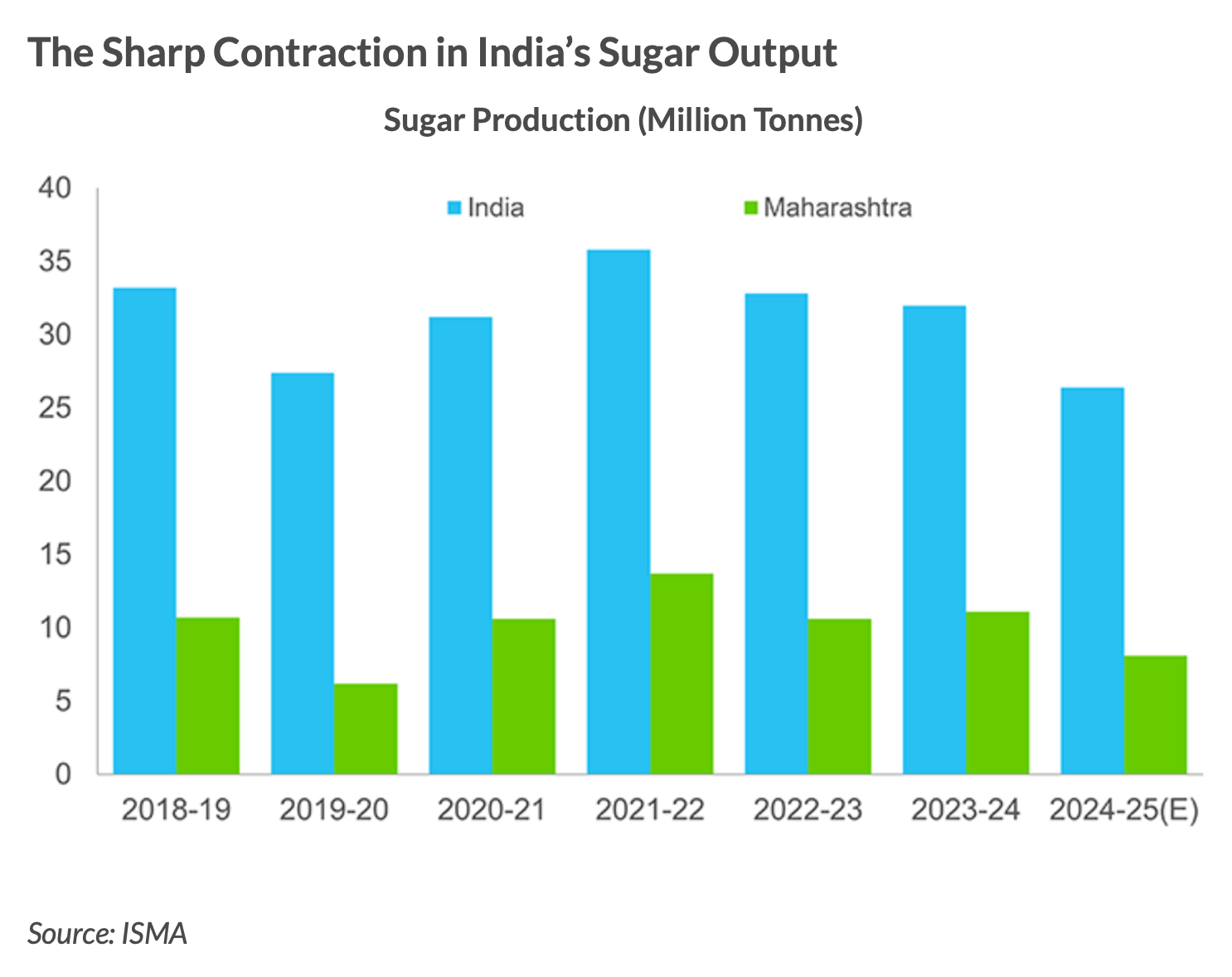

اعتبارًا من 15 أبريل، قامت الهند بمعالجة 24.497 مليون طن من السكر، مع استمرار 38 مصنعًا، بما في ذلك 22 في ولاية أوتار براديش، في سحق قصب السكر. علاوة على ذلك، يمكن لمصانع السكر في ولايتي كارناتاكا وتاميل نادو معالجة ما بين 400000 و 500000 طن خلال الموسم الخاص (يونيو – سبتمبر). في ضوء ذلك، من غير المرجح أن تعالج الهند أكثر من 26.4 مليون طن في موسم الحصاد الحالي، كما توقعت جمعية مصنعي السكر والطاقة الحيوية الهندية (ISMA). يقدر الطلب المحلي للبلاد بـ 28.5 مليون طن – على الرغم من أنه قد يزداد أكثر اعتمادًا على شدة ومدة حرارة الصيف. التقدير الصادر عن الاتحاد الوطني لمصانع السكر التعاونية (NFCSF) أقل قليلاً عند 25.42 مليون طن حتى 15 أبريل 2025 — أي أقل بنسبة 18.4٪ من إنتاج العام الماضي. يرجع هذا الانكماش الحاد في إنتاج السكر في الهند بشكل أساسي إلى انخفاض بنسبة 26.6٪ في ولاية ماهاراشترا التي تمثل 30-35٪ من إجمالي إنتاج السكر في البلاد. وهذا يفسر سبب تردد نيودلهي في استئناف شحنات السكر الهندي الصادرة، والسماح بالصادرات فقط في يناير وبكمية محدودة تبلغ مليون طن.

ومع ذلك، فهي مشكلة كبيرة للمستوردين مثل بنغلاديش، التي تسعى إلى معالجة نقص السكر المحلي لديها عن طريق الاستيراد من باكستان، حيث أن السكر الهندي غير متوفر بسهولة. أدى الإنتاج المنخفض بشكل كبير في موسم الحصاد الحالي، جنبًا إلى جنب مع زيادة تحويل الإيثانول وسط دفعة طموحة لتحقيق 20٪ EBP (البنزين المخلوط بالإيثانول) بحلول عام 2025، إلى ارتفاع حاد في أسعار السكر المحلية في الهند، موردها الرئيسي. وقد أدى هذا إلى تقليل جاذبية الصادرات لمصانع السكر في البلاد، التي تطالب بأسعار أعلى من المشترين — وهو أمر لا يروق للبلدان المجاورة التي تعتمد بشكل كبير على السكر الهندي لتلبية احتياجاتها الاستهلاكية.

وبالتالي، أعربت بنغلاديش مؤخرًا عن اهتمامها باستيراد ما يصل إلى 15000 طن متري من السكر من باكستان على أساس حكومي (G2G). ويأتي هذا في أعقاب استيراد سابق بلغ 25000 طن متري في ديسمبر 2024 من خلال قنوات القطاع الخاص – مما يمثل المرة الأولى منذ عام 1971 التي تشتري فيها بنغلاديش السكر من باكستان. وصلت سفينتان شحن تحملان السكر (والبطاطس) مؤخرًا إلى ميناء شيتاغونغ. هذا على الرغم من العيوب اللوجستية حيث تتحرك البضائع من ميناء كراتشي إلى ميناء شيتاغونغ في بنغلاديش عبر دبي. وبالمثل، تشتري سريلانكا، التي تستورد حوالي نصف مليون طن من السكر سنويًا، ليس فقط من الهند (التي تمثل 79٪ من احتياجاتها من السكر)، ولكن أيضًا من كولومبيا والبرازيل وتايلاند.

وقد أدت الأسعار العالمية الثابتة وتأخر عودة الهند إلى سوق التصدير إلى خلق فرصة للسكر الباكستاني. وبالاستفادة من ذلك، وقعت عقود تصدير لتوريد 600000 طن من المُحَلّي إلى دول الشرق الأوسط والوسطى وكذلك أفريقيا – وهي مناطق تعد أيضًا وجهات تصدير رئيسية للهند.

ولكن لتخفيف الهند، أوقفت لجنة التنسيق الاقتصادية الباكستانية (ECC) في وقت سابق من هذا الشهر اقتراحًا للسماح بتصدير 500000 طن إضافية من السكر، مشيرة إلى مخاوف من أن الصادرات المتزايدة تؤدي إلى ارتفاع أسعار السكر المحلية.

ومع ذلك، قد تشكل سياسة تصدير السكر الهندية الموجهة نحو الداخل تحديات في موسم السكر المقبل. بدعم من موسم الأمطار الطبيعي، تتوقع الهند محصول قصب وفيرًا من شأنه أن يعزز إنتاجها من السكر بشكل كبير. إذا تم إقرار الاتفاقية التجارية والاستثمارية الثنائية بين الهند والولايات المتحدة (BTIA)، فسيعني ذلك فتح الأسواق الهندية أمام الذرة الأمريكية التي يمكن استخدامها من قبل مصافي معالجة الإيثانول. إلى جانب انخفاض أسعار النفط الخام، سيؤدي هذا إلى تقليل الطلب على اللقيم القائم على قصب السكر لإنتاج الإيثانول، مما يؤدي إلى زيادة إنتاج السكر.

علاوة على ذلك، من المرجح أن تعالج منطقة المركز الجنوبي في البرازيل سكرًا أكثر بنسبة 6٪ على أساس سنوي في 2025/26، لتصل إلى 42.4 مليون طن. مع ارتفاع الإمدادات من كل من البرازيل والهند، من المتوقع أن يتحول سوق السكر العالمي من عجز قدره 3.7 مليون طن في 2024/25 إلى فائض قدره 2.7 مليون طن في 2025/26. إذا صحت هذه التوقعات، فسيتعين على المطاحن الهندية في المستقبل الاعتماد بشكل متزايد على المشترين الأجانب للتخلص من فائض السكر لديها وحماية هوامش الربح.

في الختام، في المستقبل، يواجه قطاع السكر في الهند توازنًا دقيقًا بين تلبية الاحتياجات المحلية والاستفادة من فرص التصدير، بينما تقوم جيرانها بإعادة معايرة استراتيجيات التوريد الخاصة بها وسط تغير ديناميكيات السوق الإقليمية والعالمية.