اختتم مؤتمر ADPI السنوي، وأثبت مرة أخرى أنه بوتقة ضغط لصناعة الألبان – حيث تتصادم الأسواق المحلية والعالمية للألبان في غرف الاجتماعات (أو ردهات الفنادق) المليئة بصناع القرار الرئيسيين في هذا القطاع.

هيمنت التعريفات الجمركية على العديد من المحادثات هذا العام، مما أدى إلى توليد مجموعة رائعة من وجهات النظر التي تباينت بشكل كبير حسب فئة المنتج. توقع بائعو WPI موقفًا أكثر استرخاءً بشكل ملحوظ من نظرائهم في قطاع النفاذية.

ما أثار اهتمامنا أكثر هو العقلية الأمريكية النموذجية للألبان المعروضة – مزيج من الفضول والتفاؤل في مواجهة الاضطراب. سواء كان ذلك يعتمد على صفقات تجارية مواتية تتحقق أو اكتشاف فرص داخل المشهد السوقي الجديد، فقد كان مرونة الصناعة وقدرتها على التكيف واضحة في جميع المناقشات.

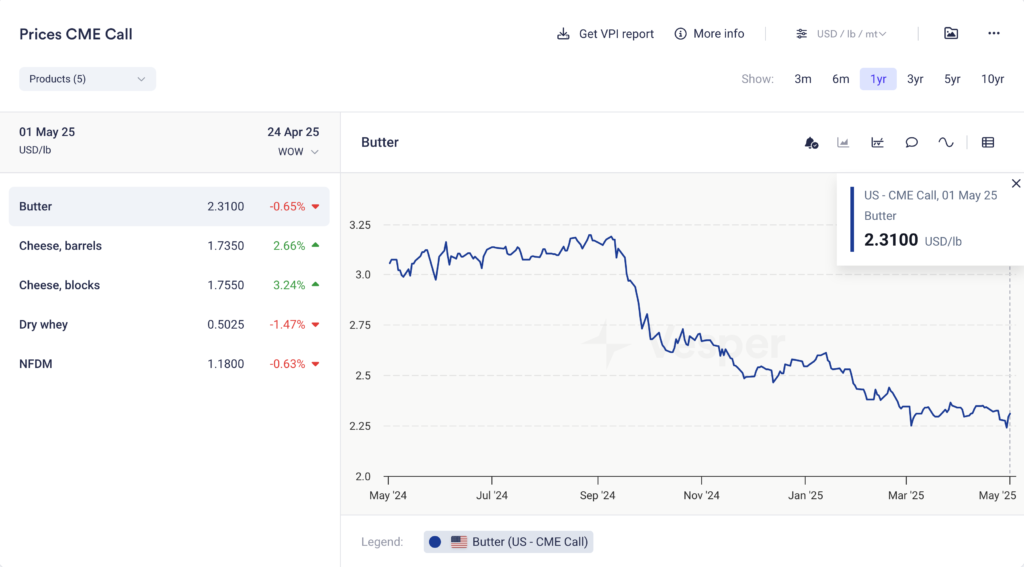

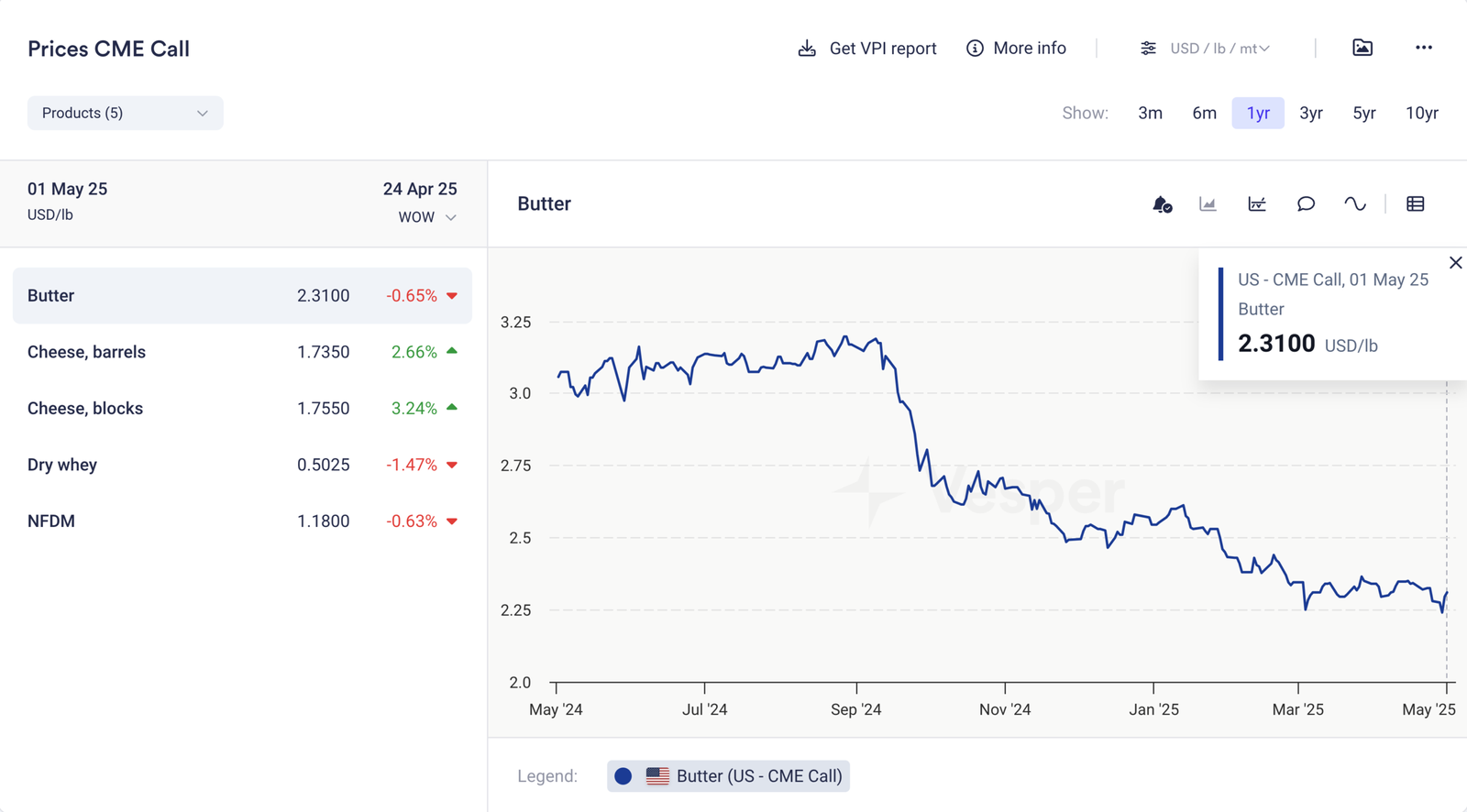

بالنظر إلى حركة الأسعار في مكالمة CME هذا الأسبوع، فقد حققت الأسواق انتعاشًا هامشيًا. في حين أن أرقام إنتاج الحليب لا تزال قوية جدًا، فإننا نشهد تحولًا نحو أوقات أكثر صعوبة للمزارعين. أكد إعلان سعر الفئة لهذا الأسبوع أن الحاجة الحالية للحليب لم تعد كبيرة. في أنقى صوره، سعر الحليب هو وسيلة تعاونية لإدارة مدخولها.

على الجبهة المالية، كانت لدينا أيضًا بعض الأخبار الإيجابية من الولايات المتحدة في شكل اتفاقية تجارية معدنية وتخفيض الرسوم الجمركية على السيارات، والتي قدمت كلاهما نظرة أكثر تفاؤلاً في عالم حيث ليست المعنويات فيما يتعلق بالاقتصاد العالمي مرتفعة للغاية في الوقت الحالي. بالحديث عن الشيطان، جاءت أرقام نمو الناتج المحلي الإجمالي للولايات المتحدة في الربع الأول (أو عدم النمو، على وجه الدقة) عند نمو -0.4٪ هذا العام. الجاني؟ عجز تجاري كبير! سنترك هذا هنا ليستريح، بينما ننتقل إلى CME.

في النهاية، لا تزال جميع منتجات CME رخيصة نسبيًا لأنه هناك حاجة أكبر لتحريك الحجم خارج الباب بدلاً من الحصول على الحجم. الإنتاج الجيد جنبًا إلى جنب مع الطلب المستقر (في أحسن الأحوال) ليس وصفة لأسعار أعلى بكثير، لذلك لا نرى الكثير من التحسن على هذه الجبهة.

تشير أسعار الحليب المنخفضة من الفئة الثالثة والرابعة إلى الأوقات التي سيتوفر فيها حليب أقل، مما يخفف بعض المخاوف المتعلقة بالسوق الأمريكية للألبان التي تعاني من فرط العرض لبقية العام. سنتعمق في التفاصيل لاحقًا، لكن المنشور رفع الأسعار نحو نهاية هذا الأسبوع. ارتفع الزبدة بشكل خاص بسرعة، حيث ارتفعت الأسعار بمقدار 0.07 دولار أمريكي للرطل بعد انخفاضها يوم الثلاثاء.

تدفق الحليب في منتصف الربيع: مسارات متباينة في أسواق الولايات المتحدة والاتحاد الأوروبي

مع دخولنا شهر مايو، تظهر الإشارات الأولى ذات المغزى من تدفق الحليب في نصف الكرة الشمالي. تُظهر أنماط الإنتاج في الولايات المتحدة وأوروبا مسارات مختلفة بشكل ملحوظ، مما يخلق صورة سوقية معقدة تتطلب تحليلًا دقيقًا.

التدفق الأوروبي: حالة جمود في السوق

يشير الدببة إلى مزيج من أسعار الحليب المرتفعة وتكاليف الأعلاف الخاضعة للرقابة التي تحفز الإنتاج، إلى جانب أسعار المنتجات مثل الزبدة التي لا تزال مرتفعة ولكن من المتوقع أن يتم تصحيحها. يجادل الثيران بأن أسعار الحليب الحالية تعكس ندرة حقيقية، مع انخفاض مستويات الإنتاج على أساس سنوي في مناطق الألبان الرئيسية خلال الربع الأول، ومستويات المخزون المنخفضة بشكل استثنائي على منتجات مثل الزبدة، وإعادة توجيه الطلب الصيني من الولايات المتحدة إلى أوروبا مما يتسبب بالفعل في تموجات في اللاكتوز والنفاذية وأسواق مصل اللبن.

النتيجة؟ سوق هادئ بشكل ملحوظ حيث يبدو أن المشاركين يعتقدون أن المخاطر غير متوافقة بشكل صحيح مع المكافآت المحتملة، مما يؤدي إلى اتخاذ مواقف حذرة ونشاط تجاري محدود.

التدفق الأمريكي: وفرة المعروض تضغط على الأسعار

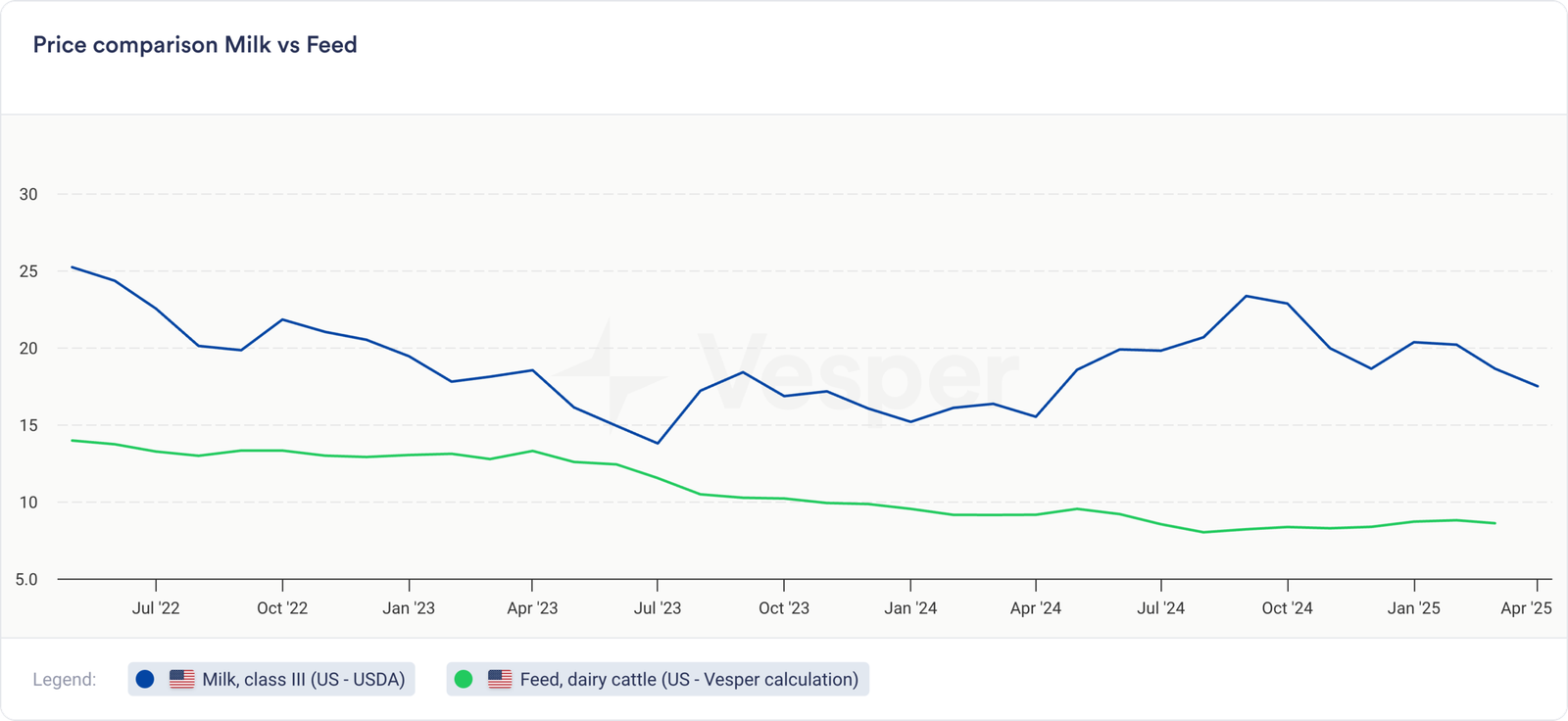

يقدم الوضع في الولايات المتحدة صورة أوضح، مع ديناميكيات مختلفة جوهريًا. كان الحليب وخاصة دهون الزبدة متاحًا بوفرة، مما أدى إلى خفض الأسعار بشكل كبير. أثر فقدان الطلب الصيني بشكل خاص على النفاذية، التي انخفضت 12 سنتًا في الأسبوعين الماضيين وحدهما.

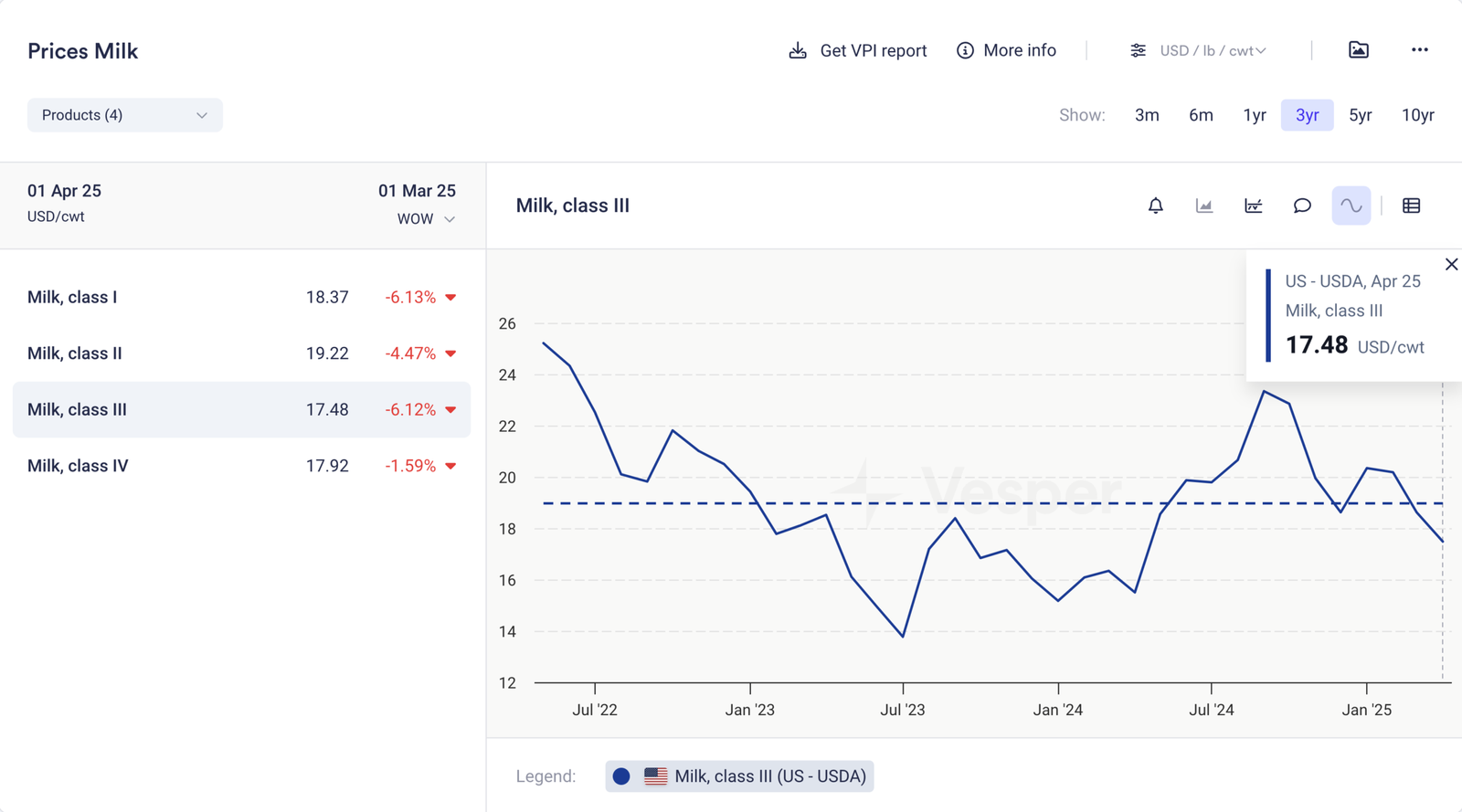

- “تتقلص إيرادات الحليب في الولايات المتحدة. عندما تصل شيكات الحليب لشهر أبريل إلى صناديق البريد في غضون أسبوعين، ستعتمد على حليب الفئة الثالثة بسعر 17.45 دولارًا أمريكيًا لكل سنت و 17.96 دولارًا أمريكيًا للفئة الرابعة. هذه هي المرة الأولى التي تنخفض فيها كلتا فئتي الحليب دون 18 دولارًا أمريكيًا منذ أكتوبر 2021.”

- “إيرادات الحليب قريبة الآن بشكل غير مريح من متوسط تكلفة الإنتاج.”

على الرغم من هذه التحديات، يستمر الإنتاج الوطني في النمو، حيث ارتفع إنتاج الحليب في الولايات المتحدة في شهر مارس بنسبة 0.9٪.

بينما نتقدم أكثر في موسم التدفق، سنواصل مراقبة أنماط الإنتاج في الولايات المتحدة وأوروبا. قد تخلق المسارات المتباينة فرصًا مثيرة للاهتمام للمشاركين العالميين، خاصة مع استمرار تعديل التدفقات التجارية لتلبية الحقائق الجديدة للتعريفات الجمركية.

📖 ما نقرأه هذا الأسبوع

28 Apr ‘25

أعلنت شركة Danone عن مبيعات أقوى من المتوقع في الربع الأول، مدفوعة بالطلب المتزايد على الزبادي الغني بالبروتين في أمريكا الشمالية وحليب الأطفال في الصين. ارتفعت مبيعات المتاجر المماثلة بنسبة 4.3٪ لتصل إلى 6.8 مليار يورو، متجاوزة توقعات المحللين، على الرغم من أن نمو مزيج الحجم كان أكثر تواضعًا بنسبة 1.9٪.

ارتفعت الأسهم بنسبة 24٪ على مدار العام الماضي، متفوقة على شركة Nestlé، حيث تنفذ Danone تحولًا استراتيجيًا بقيادة الرئيس التنفيذي Antoine de Saint-Affrique، مع التركيز على المنتجات الصحية المتوافقة مع الاتجاهات العالمية مثل صحة الأمعاء وعلاج السمنة. تجاوزت جميع وحدات الأعمال الرئيسية توقعات المبيعات، على الرغم من مشكلات الخدمات اللوجستية في بداية العام في أمريكا الشمالية.

حافظت Danone على توقعاتها للعام بأكمله بنمو المبيعات بنسبة 3٪ – 5٪، مع زيادات في الأسعار بنسبة 2.4٪، لكنها تواجه تحديات مستمرة من التعريفات الجمركية الأمريكية، والتي يمكن أن تؤثر على استراتيجية التسعير ونمو الحجم.

28 Apr ‘25

أطلقت المكسيك خطة طموحة لتعزيز إنتاج الحليب المحلي وتقليل الاعتماد على الواردات من خلال استثمارات كبيرة، بما في ذلك مصنع بسترة جديد في كامبيتشي بتكلفة 140 مليون بيزو.

سينتج المصنع 100000 لتر من الحليب يوميًا، ويخدم عدة ولايات جنوبية، ويهدف إلى المساعدة في رفع الإنتاج الوطني من 13 إلى 15 مليار لتر سنويًا بحلول عام 2030. تحدد الخطة سعر شراء مضمونًا قدره 11.50 بيزو لكل لتر لدعم المزارعين المحليين.

إلى جانب البنية التحتية، تتضمن المبادرة المساعدة الفنية والوصول إلى الائتمان والدعم للمنتجين الصغار والمتوسطين. سيتوسع برنامج *Leche para el Bienestar* أيضًا من 6.3 مليون إلى 10 ملايين مستفيد، مما يعزز هدف المكسيك المتمثل في السيادة الغذائية.