الحقل:

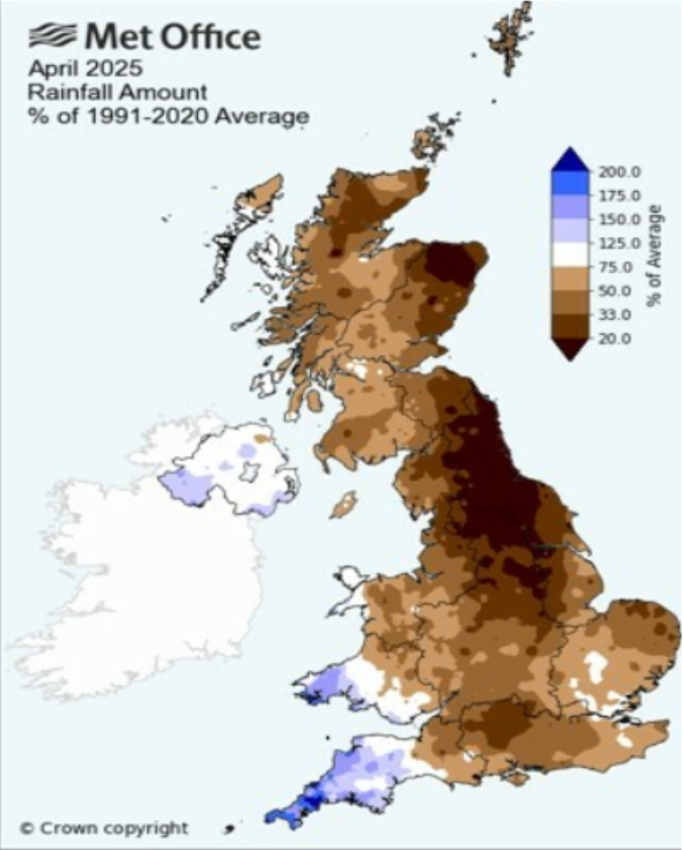

بدأ نقص الأمطار يثير قلق المزارعين لجميع المحاصيل. شهد حزام البنجر بعض الأمطار خلال عطلة نهاية الأسبوع، لكنها لا تزال أقل من المتوسط. في المملكة المتحدة، لم تشهد منطقة البنجر سوى 33% من إجمالي الأمطار المعتادة على مدار الأسابيع العشرة الماضية.

المصدر: مكتب الأرصاد الجوية في المملكة المتحدة

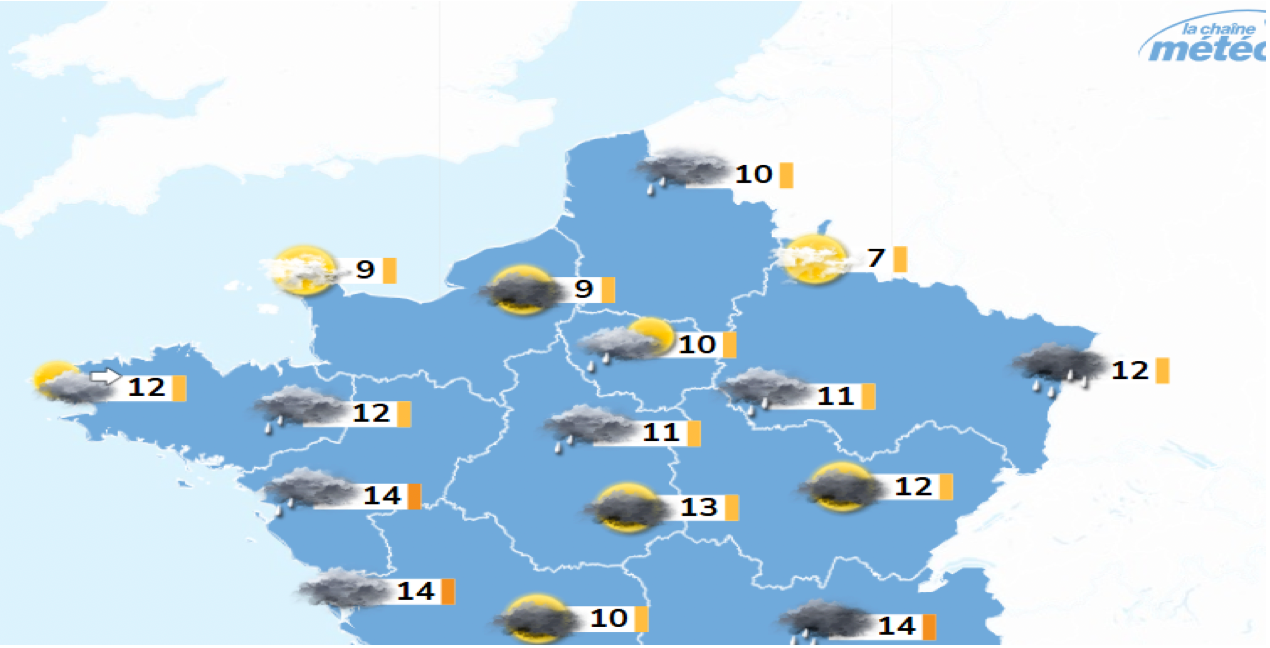

لا تزال أوروبا الشرقية تتأثر بالظروف الجافة. التربة الجافة تجعل إزالة الأعشاب الضارة أكثر صعوبة أيضًا.

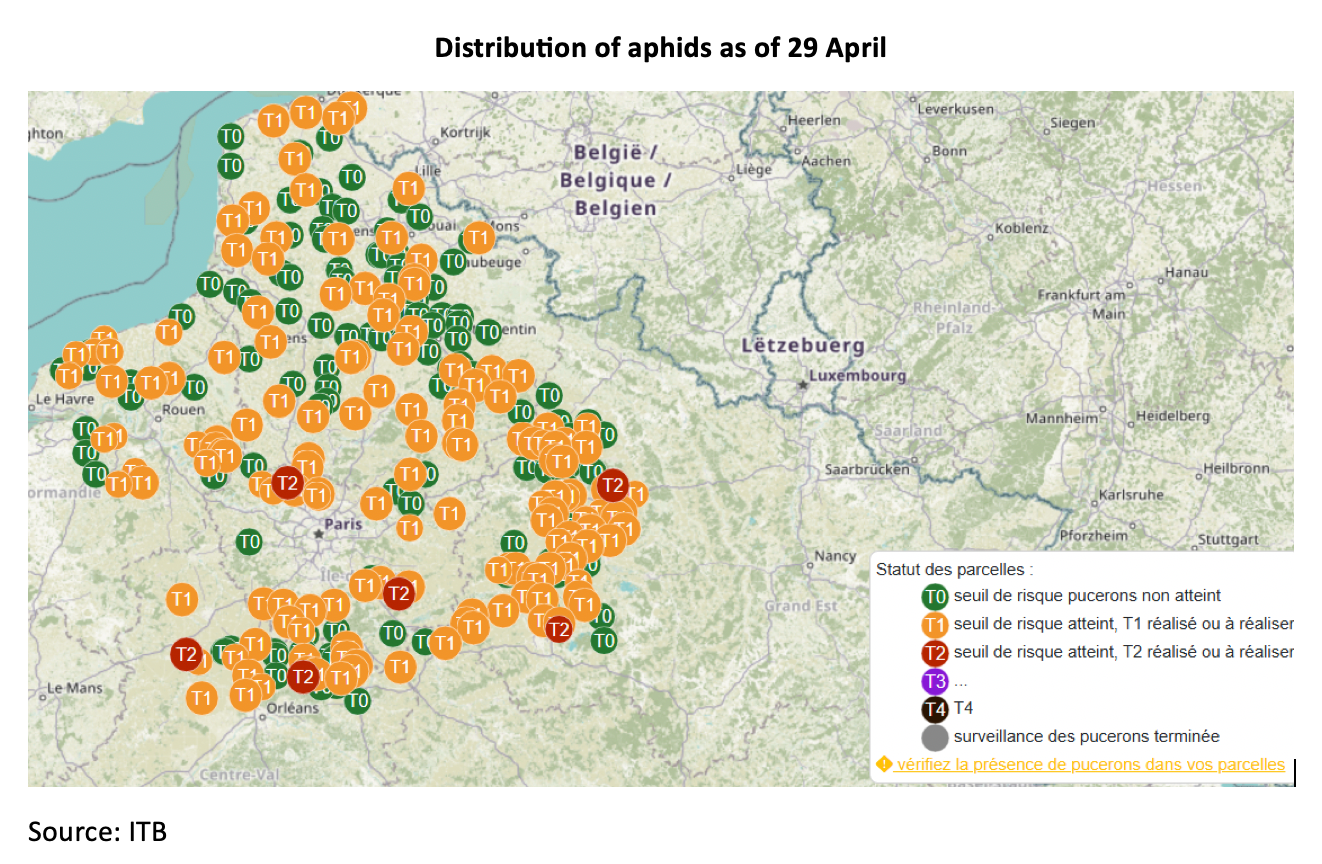

في فرنسا، يبدو أن الطقس الجاف قد عجل بظهور حشرات المن التي كان من المتوقع في الأصل أن تصل في منتصف مايو. لدى المزارعين الفرنسيين استثناء لاستخدام Movento ضد حشرات المن، ويعتقد أن هذا سيخفف أي ضرر كبير من اصفرار الفيروس. في منطقة لواريه، تم وضع استثناء للسماح بالري في حالة استمرار الطقس الجاف أو الجفاف.

شهدت عطلة نهاية الأسبوع عواصف رعدية يوم السبت في جميع أنحاء حزام البنجر، وأمطارًا مستمرة يوم الأحد، وبعد ذلك من المتوقع أن تعود الظروف الجافة لفترة طويلة

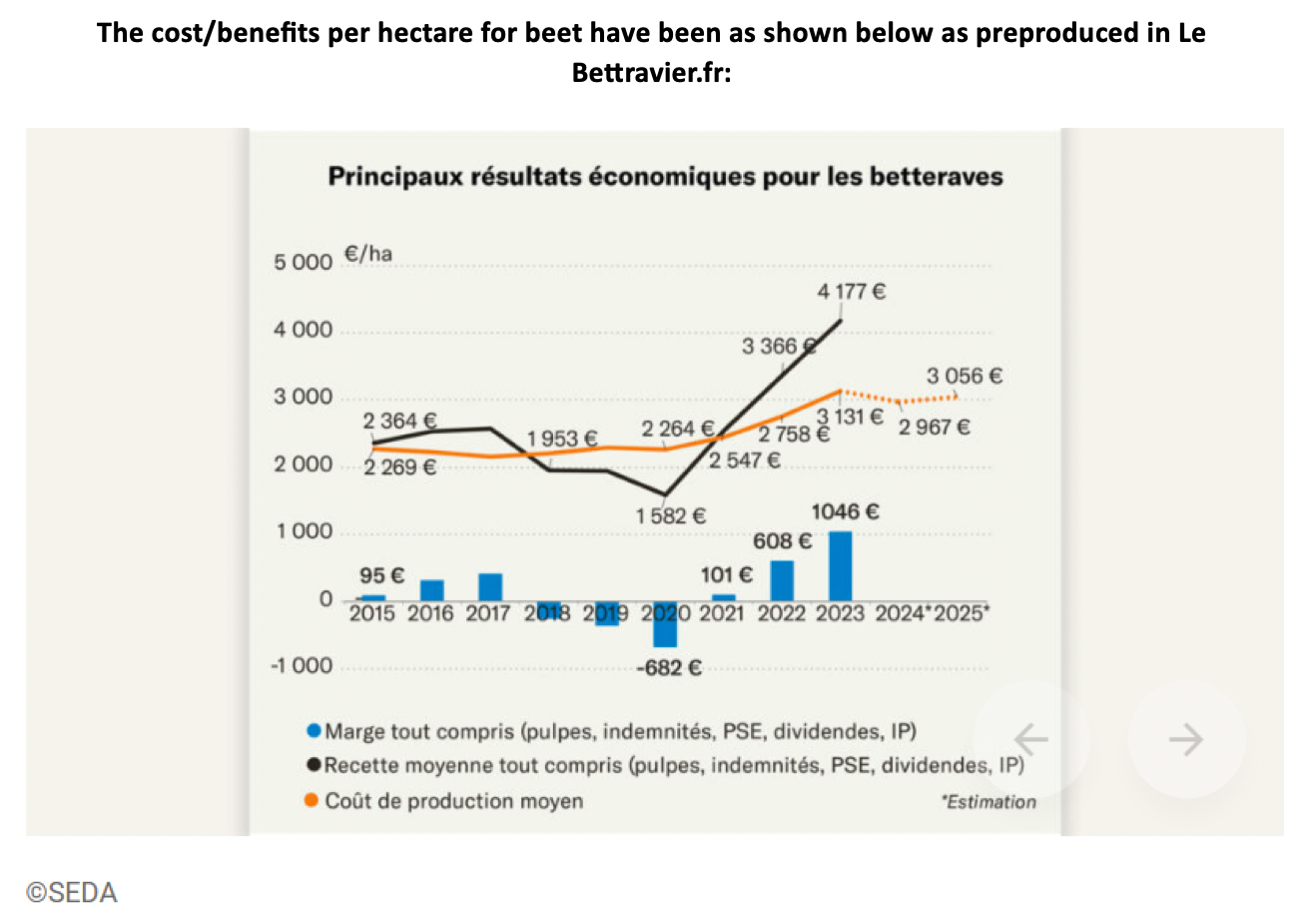

كانت منظمة المزارعين الفرنسية CGB شفافة للغاية بشأن مسألة تكاليف زراعة البنجر. بناءً على عائد قدره 80 طنًا / هكتار، وهو متوسط 5 سنوات، فإنهم يقدرون أن تكلفة الإنتاج تزيد قليلاً عن 38 يورو / طن.

ومع ذلك، فإن التكاليف لا تشمل الأرباح التي يحصل عليها معظم المزارعين كجزء من تعاونية، ولهذا السبب سيتعين على شركة St. Louis دائمًا دفع سعر بنجر أعلى من منافسيها الفرنسيين لتعويض هذه الميزة. يوضح الرسم البياني أدناه تكاليف الإنتاج باللون البرتقالي، وإجمالي الإيرادات لكل هكتار باللون الأسود. تشير الأعمدة الزرقاء إلى الهامش.

أحد مطالب المزارعين الفرنسيين هو إعادة تقييم سعر مرجع الاتحاد الأوروبي عند إنتاج السياسة الزراعية المشتركة القادمة في عام 2027. وهم يجادلون بحق أنه مع التضخم، يجب أن يكون السعر المرجعي الحقيقي الآن عند مستوى 585 يورو / طن كصورة حقيقية لتكاليف الإنتاج. ومع ذلك، لم تتدخل المفوضية منذ الإصلاحات في عام 2017 في السوق لتحقيق الاستقرار في الأسعار عندما انخفضت إلى ما يقرب من 300 يورو كما يفترض نظريًا أن تفعل، ولا هي تفاعلت بالسماح بالواردات الإضافية كإجراءات استثنائية عندما ارتفعت الأسعار في عام 2022، لذلك في حين أنه قد يكون هناك إعادة تعيين، فهل سيكون لتغيير السعر المرجعي أي تأثير مادي على السوق؟

على الرغم من التكاليف الصعبة للمزارعين، وضعت وزارة الزراعة الفرنسية مساحة البنجر أقل بنسبة 3.9٪ فقط عن عام 2024، لذا ليس تمامًا الانخفاض في مناطق بعض المنتجين الآخرين على الإطلاق.

التجارة والصناعة:

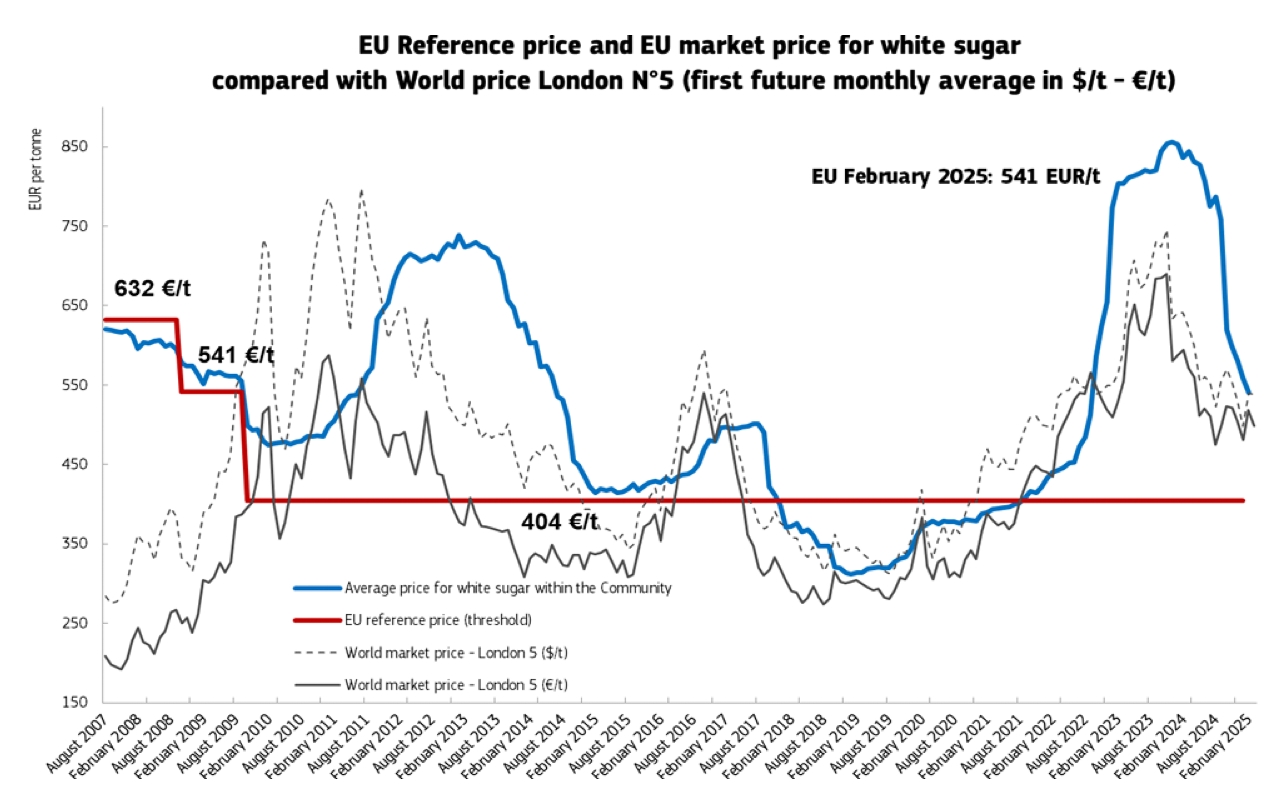

لا تزال الأسعار تعكس تكافؤ الاستيراد. يتم تقييم سكر حزام البنجر السابق للمصنع بكميات كبيرة بسعر 540 يورو / طن. بالنسبة للفترة 2025/26، تبلغ القيم اسميًا 575 يورو

يوضح الرسم البياني أدناه الذي أعدته اللجنة الإدارية للاتحاد الأوروبي ارتباطًا وثيقًا تقريبًا:

لا تزال الواردات ضئيلة مع إجمالي تراكمي قدره 270 ألف طن. على الرغم من ذلك، لا يزال السوق الداخلية غير مثيرة، وكلما بقيت في هذا الركود، قل احتمال أن نرى الأسعار تقترب من 600 يورو / طن في حزام البنجر، لأن أي ارتفاع سيمتص السكريات المؤهلة خاصة مع يورو أقوى وسوق عالمية أقل. هذا ما لم تثبت الظروف الجوية لمحصول الاتحاد الأوروبي أنها مفرطة في الطقس.

في أخبار الشركة، أعلنت ABF عن نتائج النصف الأول. لم تكن جيدة. أعلنت شعبة السكر عن خسارة قدرها 16 مليون جنيه إسترليني مقارنة بأرباح العام الماضي البالغة 125 مليون جنيه إسترليني. في صميم المشكلة السعر المرتفع المدفوع للبنجر في إسبانيا العام الماضي إلى جانب انخفاض أسعار السكر في الاتحاد الأوروبي. تراجع الشركة عملياتها قبل إعادة هيكلة شعبة السكر الإسبانية. قد يؤدي هذا إلى إغلاق مصنع واحد أو أكثر، على الرغم من أن أي عمليات إغلاق من المرجح أن تقاومها بشدة الحكومات الإقليمية والوطنية.

حققت شركة الإيثانول الحيوي، Vivergo، خسارة غير محددة في FH للتداول. الخيارات المطروحة هي إما إعادة إيقاف تشغيل المصنع أو إغلاقه. تفضل الاحتمالات الأخيرة. التسعير في سوق المملكة المتحدة غير موات لإنتاج الوقود الحيوي. كان مصطلح ‘الدقيق الآخر’، وهو المصطلح المستخدم لصنع الإيثانول الحيوي، عند أدنى مستوى للإنتاج في فبراير 2025 عند 44.5 ألف طن منذ إدخال مزيج E10 في سبتمبر 2021.

يتم استيراد حوالي 75٪ من الإيثانول، بشكل رئيسي من الولايات المتحدة بنسبة 45٪. من الواضح أن ‘التعريفات’ البريطانية على عكس التعريفات الأمريكية ليست بالمقدار الذي يثني عن الواردات ويحفز الإنتاج المحلي، لذا فمن المحتمل أن تفقد بريطانيا المزيد من القدرة على الاكتفاء الذاتي في إنتاج الوقود بعد إغلاق مصفاة النفط في غرينغماوث. بالنظر إلى جميع الإعلانات الصادرة عن الحكومة البريطانية بشأن الحاجة إلى الاكتفاء الذاتي في مجال الطاقة، يبدو أن هناك انفصالًا خطيرًا بين الصناعة والسياسة التجارية.

في مثال آخر على التفكير غير المترابط، أعلنت الحكومة البريطانية الأسبوع الماضي عن استشارة بشأن توسيع نطاق ضريبة السكر لتشمل منتجات الألبان وغيرها من المشروبات التي تحتوي على السكر المضاف، بالإضافة إلى خفض العتبة الخاضعة للضريبة إلى 4 جرامات من 5 لكل لتر. في اليوم التالي، كان هناك إعلان يسمح للمدارس ببيع ملاعب للإنشاءات.

في النمسا، ستنفق Agrana حوالي 50 مليون يورو لاستيعاب البنجر الإضافي في مصنعها المتبقي بعد الإعلان عن إغلاق Leopoldsdorf.

عندما تضيف تكلفة الوصول إلى الحياد الكربوني، حوالي 100 مليون يورو، فإنها تطرح السؤال عما إذا كان ذلك منطقيًا اقتصاديًا أو يعود على المساهمين لتشغيل عملية مصنع واحد دون أي احتمال واقعي للقدرة على بيع السكر والمنتجات المشتركة بأسعار أعلى توفر أي عائد على الاستثمار.