دعم الأسعار العالمية على المدى القصير، وضغوط على المدى الطويل

شهدت أسواق السكر تقلبات كبيرة في الأسبوع الماضي، مع تفاعل الأسعار مع مزيج من اضطرابات الإمدادات والعوامل الاقتصادية الكلية. حدث انتعاش حاد بالأمس بعد أن أفادت منطقة وسط وجنوب البرازيل بأن إنتاج السكر في النصف الثاني من شهر أبريل كان أقل بنسبة 53٪ عن نفس الفترة من العام الماضي، حيث أدت الأمطار الغزيرة إلى تعطيل الحصاد. وقد تم دعم مكاسب الأسعار بشكل أكبر من خلال قوة الريال البرازيلي والنفط الخام، على الرغم من النبرة الهبوطية الشاملة المدفوعة بتحسن الأحوال الجوية وتوقعات انتعاش الإنتاج في المستقبل.

في الوقت نفسه، لا تزال آفاق الإمدادات العالمية وفيرة، مما يعزز النظرة الهبوطية الأوسع نطاقًا. تتوقع وزارة الزراعة الأمريكية زيادة بنسبة 26٪ في إنتاج السكر في الهند في الفترة 25/26 ليصل إلى 35 مليون طن متري، مدعومة بتوقعات موسمية أعلى من المعتاد وزيادة المساحات المزروعة بقصب السكر. من المتوقع أيضًا أن تنتج البرازيل سكرًا أكثر بنسبة 2.3٪ في الموسم المقبل، لتصل إلى 44.7 مليون طن متري، على الرغم من التأخيرات الأخيرة. تشير هذه التوقعات إلى انتعاش في التوافر العالمي، مما يخفف من تأثير اضطرابات المدى القصير على السوق ويضيف ضغوطًا على الأسعار في الأشهر المقبلة.

الأسعار العالمية

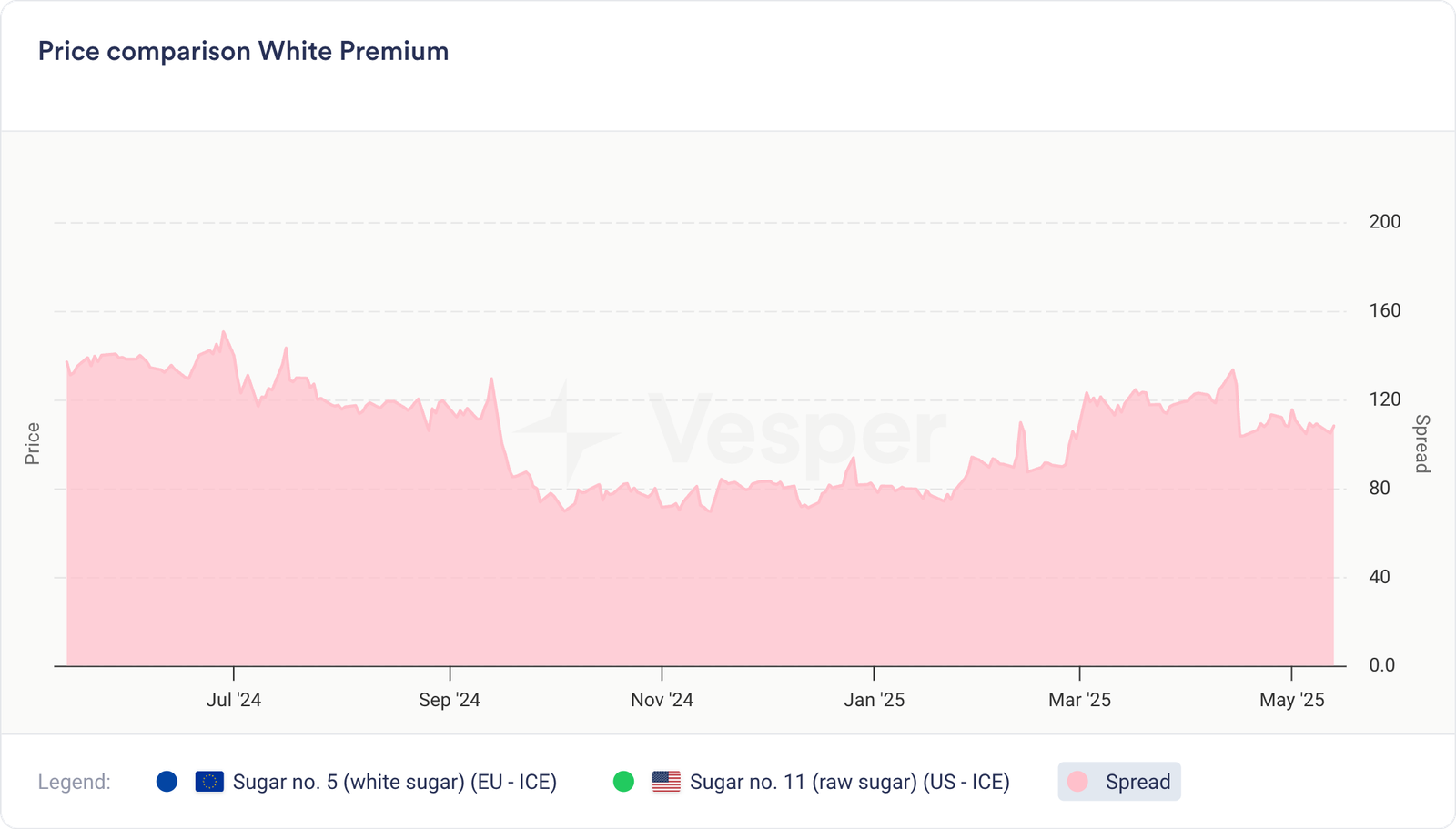

- ارتفع سعر السكر رقم 11 (الخام) (13/05/2025) إلى 18.2 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (13/05/2025) إلى 510 دولارات أمريكية للطن المتري

رسم بياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- يبلغ مؤشر أسعار فيسبير في ألمانيا (14/05/2025) للسكر 602 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر أسعار فيسبير في هولندا 600 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر أسعار فيسبير في بولندا 577 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في إسبانيا 595 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (14/05/2025) 600 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي لهذا الأسبوع (14/05/2025) 601 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في شرق الاتحاد الأوروبي لهذا الأسبوع (14/05/2025) 575 يورو للطن المتري DAP؛

- تستمر الظروف الجافة في جميع أنحاء المملكة المتحدة وأوروبا الشرقية، مما يؤثر على جميع المحاصيل. تلقت مناطق زراعة البنجر في المملكة المتحدة 33٪ فقط من الأمطار الطبيعية في الأسابيع العشرة الماضية. وبالمثل، فإن التربة الجافة في أوروبا الشرقية تعيق مكافحة الحشائش. أعقب هطول الأمطار في نهاية الأسبوع توقعات بعودة الطقس الجاف لفترة طويلة؛

- في فرنسا، أدى الطقس الجاف إلى ظهور مبكر لحشرة المن، قبل التوقعات الأولية. تم السماح باستخدام Movento لإدارة اصفرار الفيروس. تم منح إعفاءات من الري في منطقة لواريت استجابة لمخاطر الجفاف؛

- وفقًا لجمعية مزارعي البنجر الأوروبية، من المتوقع أن تنخفض مساحة البنجر لموسم 2025 بنسبة 5٪ في فرنسا، و 5٪ في ألمانيا، و 7٪ في بولندا مقارنة بعام 2024. بالنسبة لأوروبا 27، من المتوقع أن يكون انخفاض المساحة المزروعة -7٪ على أساس سنوي؛

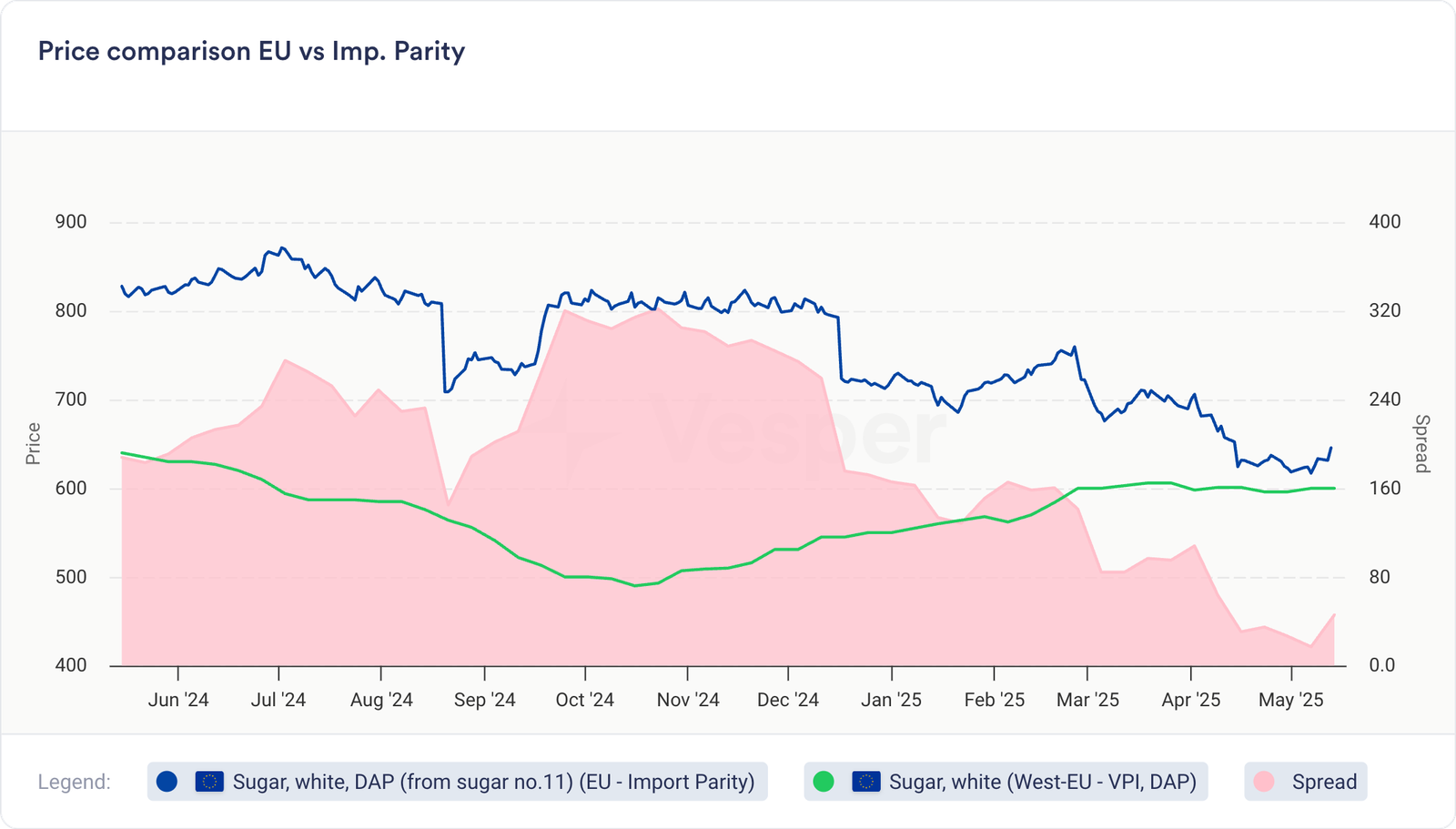

- تبلغ معادلة الاستيراد (باستثناء رسوم CXL) 548 يورو للطن، بينما ترتفع إلى 646 يورو للطن، بما في ذلك رسوم CXL؛

رسم بياني 2: الفارق بين السكر الأبيض (غرب الاتحاد الأوروبي – VPI، DAP) وحساب معادلة الاستيراد من السكر رقم 11 باليورو للطن المتري

- بلغت واردات الاتحاد الأوروبي 28 المتراكمة من السكر (أكتوبر-مارس) 649 ألف طن، وهو ما يمثل انخفاضًا كبيرًا عن 1.44 مليون طن متري في نفس الفترة من 23/24 – بانخفاض يبلغ حوالي 55٪؛

نظرة عامةلا يزال الشعور على المدى القصير محايدًا. جلبت الأمطار الأخيرة بعض الراحة، لكن التوقعات تشير إلى تجدد الجفاف في المناطق الرئيسية، مع ضغط مبكر للآفات في فرنسا تحت السيطرة. ظروف المحاصيل قابلة للإدارة في الوقت الحالي، ومن المتوقع أن تزداد العقود اعتبارًا من يونيو. على المدى الطويل، فإن النظرة محايدة إلى صعودية طفيفة، مدفوعة بانخفاض مساحة البنجر في الاتحاد الأوروبي 28 وقواعد حماية المحاصيل الأكثر صرامة، وكلها تشير إلى تضييق تدريجي في توازن العرض.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (13/05/2025) 481 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (13/05/2025) 514 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (13/05/2025) 410 دولارات أمريكية للطن المتري؛

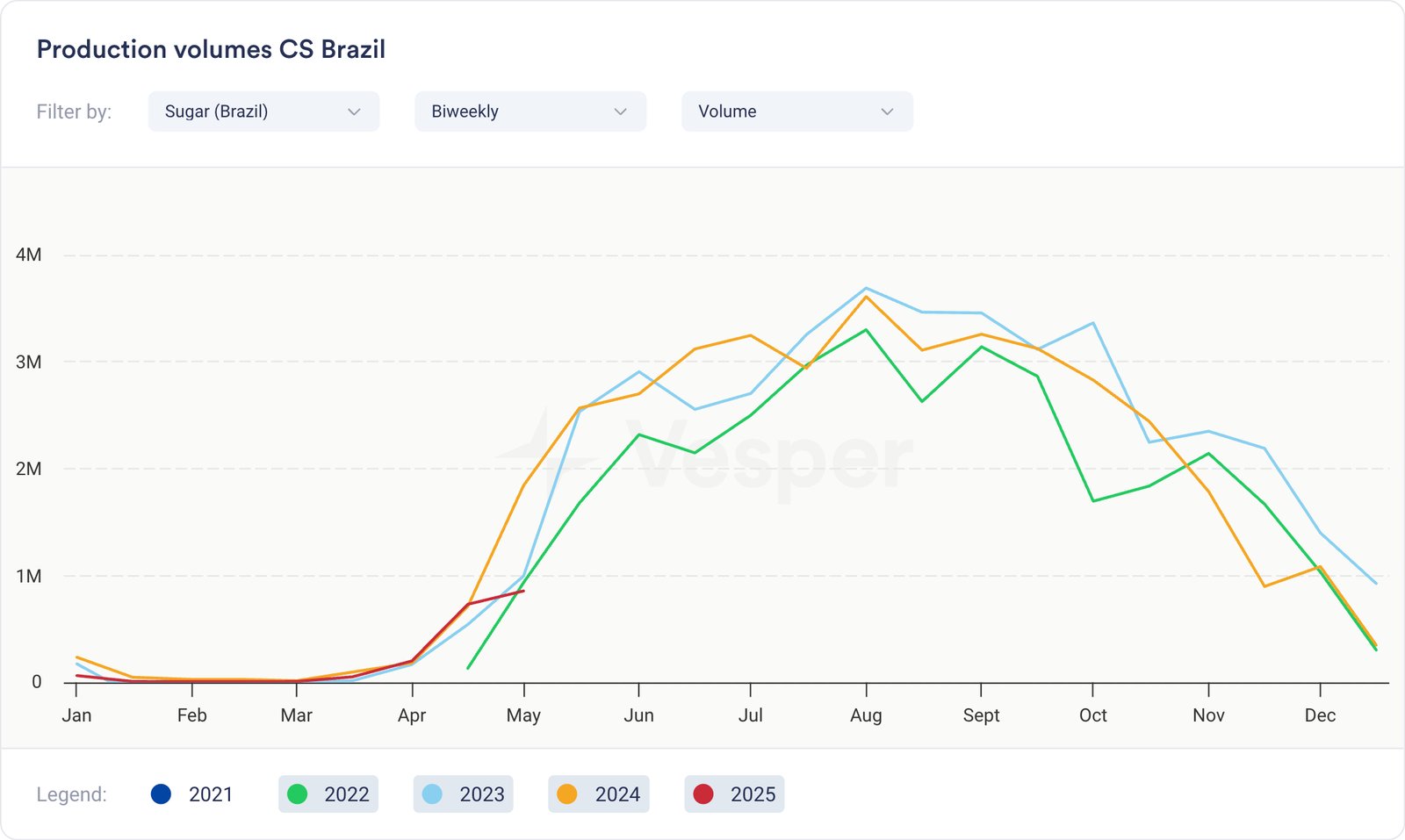

- شهد النصف الثاني من شهر أبريل تباطؤًا حادًا في محصول وسط وجنوب البرازيل 25/26، حيث انخفض سحق قصب السكر بنسبة 49.4٪ على أساس سنوي ليصل إلى 17.7 مليون طن متري. انخفض إنتاج السكر بنسبة 53.8٪ ليصل إلى 856 ألف طن، بينما انخفض إجمالي إنتاج الإيثانول بنسبة 35.4٪ ليصل إلى 985 مليون لتر، مدفوعًا بانكماش في كل من الإيثانول اللامائي (-31.5٪) والإيثانول المائي (-36.8٪). بلغ مزيج السكر 45.8٪، وهو أقل بقليل من مستوى العام الماضي، وانخفض ATR لكل طن من قصب السكر ما يقرب من 4٪ ليصل إلى 110.64 كجم؛

رسم بياني 3: إنتاج السكر كل أسبوعين في وسط وجنوب البرازيل بالطن المتري

- بحلول نهاية أبريل، أظهر محصول وسط وجنوب البرازيل 25/26 تباطؤًا كبيرًا على أساس سنوي. بلغ إجمالي سحق قصب السكر 34.3 مليون طن متري، بانخفاض 33٪. انخفض إنتاج السكر بنسبة 38.6٪ ليصل إلى 1.58 مليون طن متري، وانخفض إنتاج الإيثانول بنسبة 19٪ ليصل إلى 1.90 مليار لتر، مع انخفاض حجم كل من الإيثانول اللامائي (-17.3٪) والإيثانول المائي (-19.6٪). انخفض مزيج السكر إلى 45.3٪، وانخفض ATR لكل طن من قصب السكر ما يقرب من 5٪ ليصل إلى 106.94 كجم؛

- كان التباطؤ مدفوعًا بالأمطار المتكررة في غرب ساو باولو، وماتو غروسو دو سول، وبارانا، مما أعاق الحصاد وقلل من وتيرة المعالجة؛

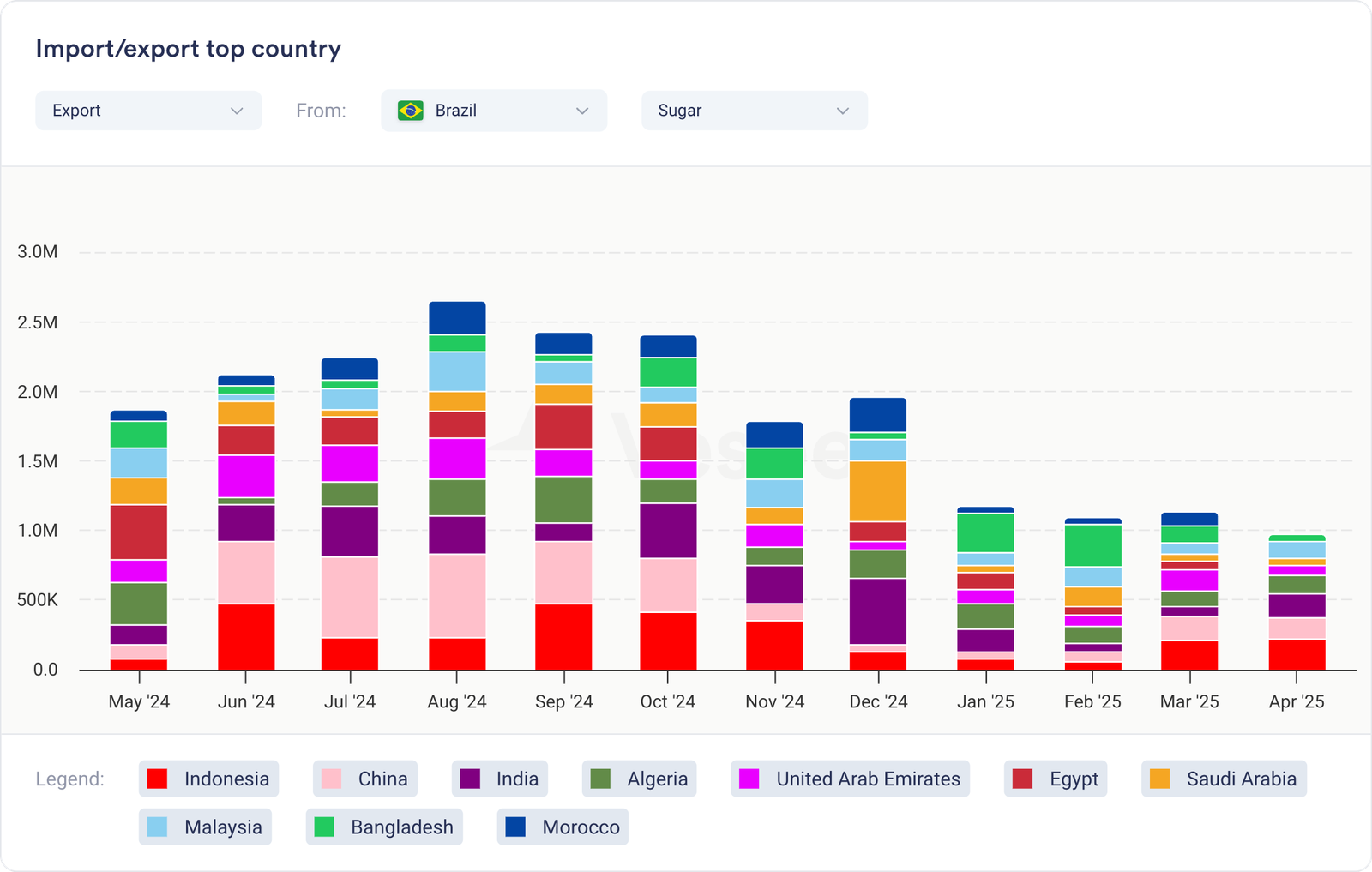

- في أبريل، صدرت البرازيل 1.5 مليون طن متري من السكر، بانخفاض 17٪ على أساس سنوي. في الأيام الستة الأولى من العمل وحدها، بلغ إجمالي الشحنات 507 آلاف طن، مما يشير إلى انخفاض حاد بنسبة 37٪ عن نفس الفترة من العام الماضي؛

رسم بياني 4: أهم وجهات التصدير لصادرات السكر البرازيلية بالطن المتري

نظرة عامةلا تزال النظرة على المدى القصير لمنطقة وسط وجنوب البرازيل هبوطية، على الرغم من أن البيانات الأخيرة قد قدمت دعمًا للأسعار على المدى القصير. تباطأت أحجام السحق في أوائل أبريل بسبب الأمطار التي عطلت العمليات الميدانية، مما أدى إلى تأخير وتيرة الحصاد. ومع ذلك، من المتوقع أن يكون الطقس أكثر جفافًا في شهر مايو، مما يسمح بتسريع السحق. أدت أرقام الإنتاج الأقل من المتوقع التي نُشرت بالأمس إلى رفع أسعار السكر، ولكن من المتوقع أن يتجاوز إجمالي الإنتاج مستويات العام الماضي في الأسابيع المقبلة، مما يزيد من التوافر العالمي ويحافظ على الضغط الهبوطي على الأسعار. في الوقت نفسه، من المتوقع أن يتسبب التنافس على مساحة الموانئ مع صادرات فول الصويا والذرة في حدوث تأخيرات لوجستية وإجهاد القدرة على الشحن.