يدور العالم بأسره حول الصفقات في الوقت الحالي. سواء أكانت صفقة لخفض تعريفات الاستيراد بين الولايات المتحدة والصين، أو صفقة نووية محتملة مع إيران، أو عدم وجود صفقة بين أوكرانيا وروسيا، أو الصفقات التي يخطط الرئيس الأمريكي لإبرامها في رحلته الحالية إلى دول الخليج. تؤثر هذه الصفقات على سوق الألبان بشكل مباشر من خلال التجارة الدولية الأسهل بتعريفات أقل، أو بشكل غير مباشر من خلال دولار أمريكي أقوى وانخفاض أسعار النفط الخام. ليس من المستغرب أن الولايات المتحدة متورطة في كل هذا.

تشير نظرة سريعة على سوق خيارات CME لهذا الأسبوع إلى أن الجبن و NFDM لديهما الريح في أشرعتهما. لقد جعلت جميع الأخبار الاقتصادية الكلية الأخيرة المنتجات الأمريكية أكثر قدرة على المنافسة في أسواق التصدير، مما تحول إلى نافذة فرصة. في الوقت نفسه، يجعل الاتفاق التجاري للألبان بين الولايات المتحدة وإندونيسيا أيضًا التوقعات الخاصة بصادرات NFDM وأسعارها أقل كآبة.

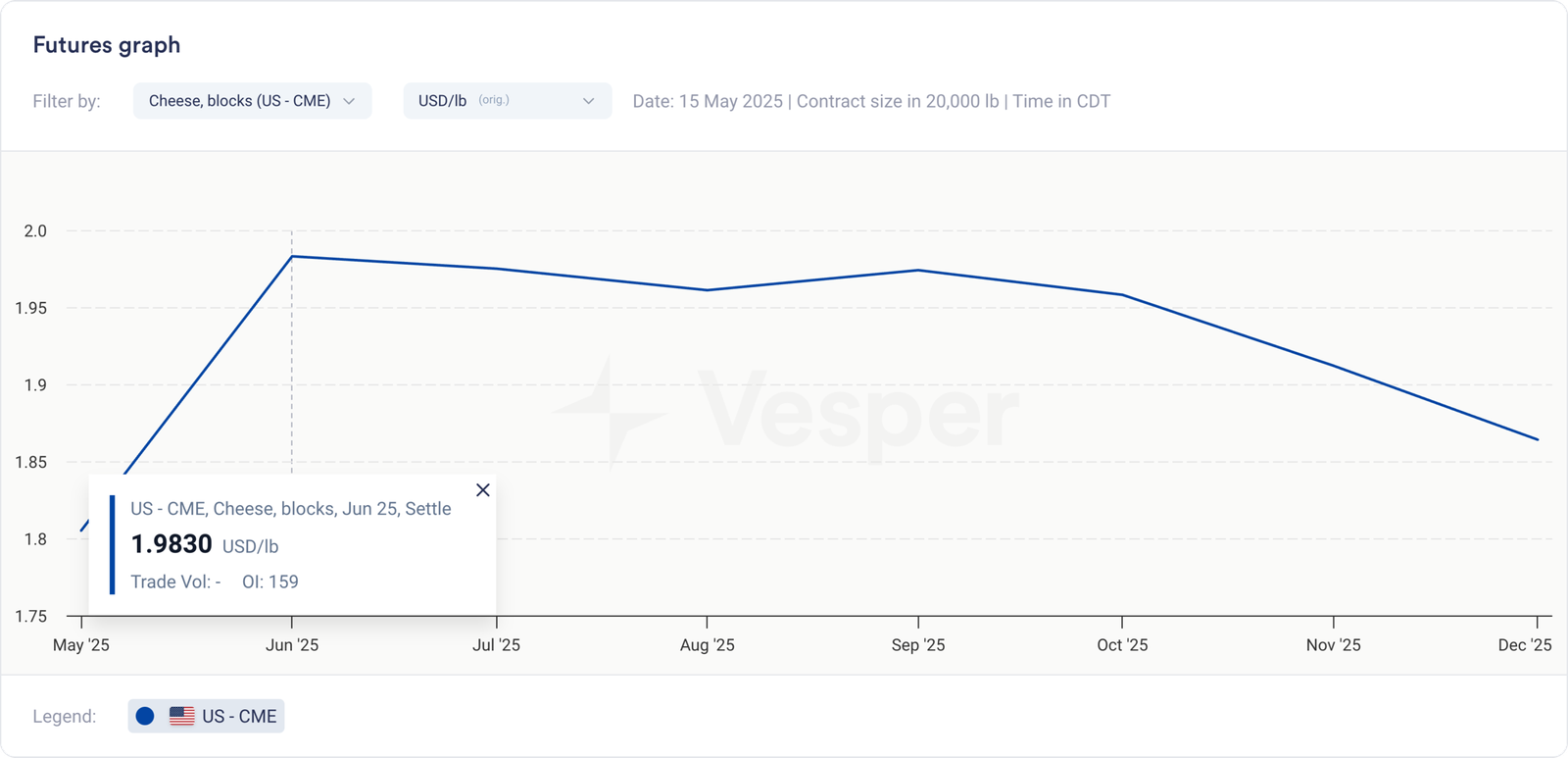

إن الزيادة البالغة 0.12 دولارًا أمريكيًا للرطل في أسعار الجبن يومي الأربعاء والخميس مدفوعة في المقام الأول بالسوق الأمريكية المحلية وليس الصادرات. الجبن في إمدادات ضيقة نسبيًا مقارنة بمنتجات الألبان الأخرى، وقد تقدم العديد من المشترين هذا الأسبوع لتأمين أحجامهم لأشهر الصيف. بناءً على العلاوة القوية لشهر يونيو والربع الثالث على شهر مايو في عقود CME الآجلة اليوم، هناك طلب قوي على الجبن وبعض القلق بشأن العرض. على عكس ما كان متوقعًا بسبب القدرة الإنتاجية الإضافية التي ظهرت على الإنترنت في الأشهر الأخيرة.

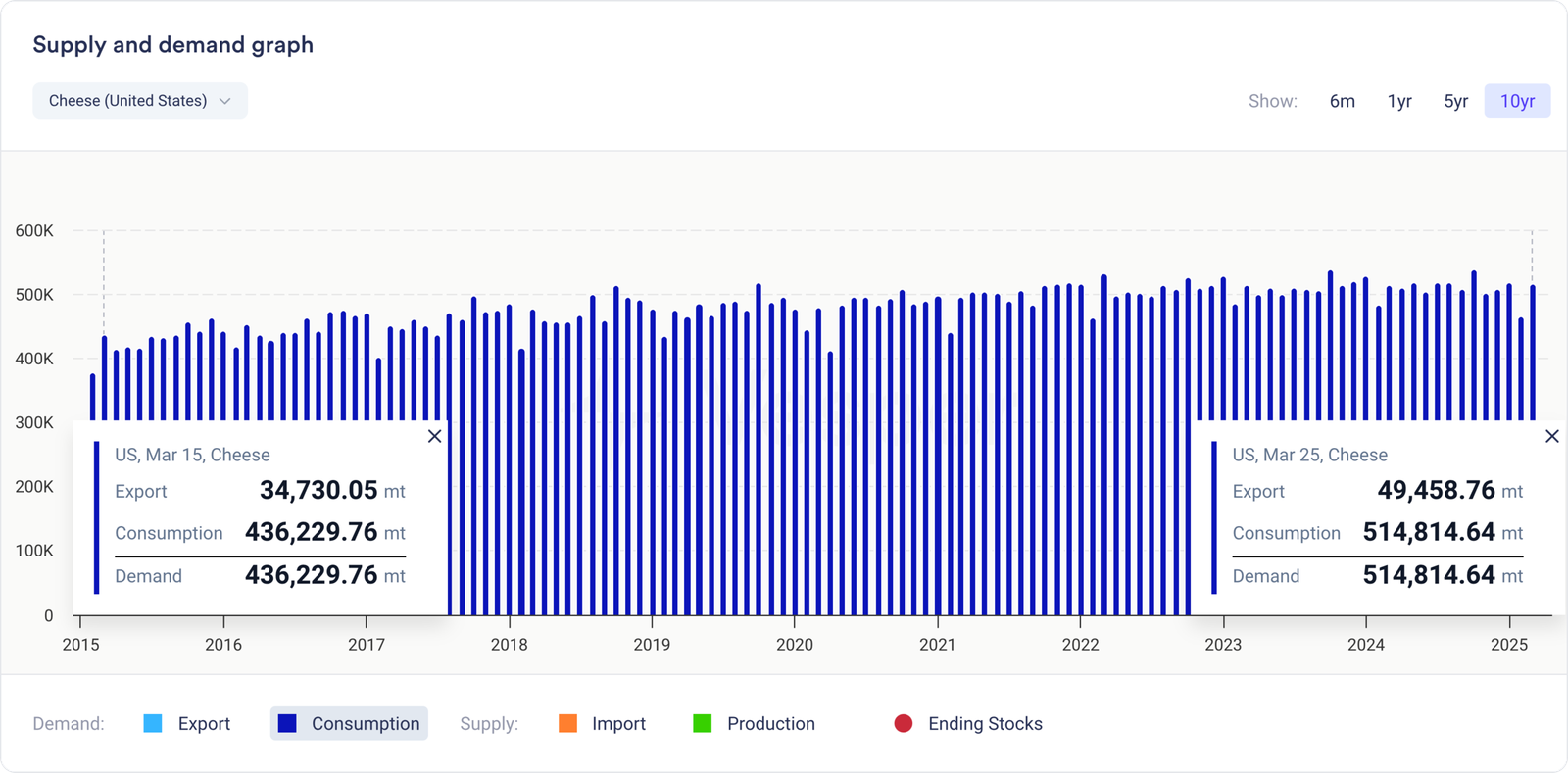

بالنظر إلى أساسيات الجبن في السنوات العشر الماضية، نرى زيادة قوية في كل من الإنتاج والاستهلاك منذ عام 2015. وزاد الإنتاج في مارس 2025 بنسبة 21.01٪ مقارنة بشهر مارس 2015، بينما زاد الاستهلاك بنسبة 18.01٪. نظرًا لأن عدد السكان لم ينمو إلا بنسبة 6.05٪ في نفس الإطار الزمني، فإننا نعلم الآن أن استهلاك الجبن للفرد قد زاد بنسبة 11.28٪ في السنوات العشر الماضية. كلنا نحب الجبن!

اتفاق التجارة بين الولايات المتحدة والصين: مهلة 90 يومًا، ولكن هل سيتغير الطلب؟

كان التأثير المباشر إيجابيًا على صادرات الألبان الأمريكية، لا سيما في قطاع مصل اللبن. استجابت أسعار نفاذية مصل اللبن بالفعل للأخبار، وقد توقف الاتفاق أيضًا الزيادة المستمرة في أسعار اللاكتوز الأوروبية عن طريق إعادة توجيه بعض الطلب مرة أخرى إلى الموردين الأمريكيين.

ومع ذلك، يبقى السؤال الحاسم: هل نافذة الـ 90 يومًا كافية لتحويل أنماط الطلب بشكل هادف مرة أخرى إلى أصول أمريكية؟ أم أن هذا مجرد تأخير لجولة أخرى من الأعمال العدائية التجارية؟

لقد استطلعنا آراء مشاهدينا خلال مقهى الألبان بالأمس ووجدنا انقسامًا مثاليًا تقريبًا بنسبة 50/50 حول ما إذا كان المشترون الصينيون سيعودون من الموردين الأوروبيين إلى الموردين الأمريكيين. من منظور مالي بحت، يبدو القرار واضحًا – حتى مع تعريفة استيراد بنسبة 10٪، تظل أسعار الألبان الأمريكية أقل بكثير من المستويات الأوروبية في العديد من الفئات. يجب أن يؤدي هذا الواقع الاقتصادي منطقيًا إلى تقارب الأسعار الأمريكية والأوروبية بعد أسابيع من التباين الدرامي.

ومع ذلك، سيأخذ المشترون الذين يتخذون وجهة نظر أكثر شمولية في الاعتبار عدم اليقين والعداء المحتمل في العلاقات التجارية بين القوتين. قد يختار الكثيرون استراتيجية تخفيف المخاطر، وتنويع قواعد إمداداتهم عبر أصول الولايات المتحدة والاتحاد الأوروبي وأمريكا اللاتينية بدلاً من الاعتماد بشكل مفرط على أي مصدر واحد. سيحافظ هذا النهج على بعض العلاوة على الإمدادات الأوروبية، حتى مع الإغاثة المؤقتة من التعريفات.

يجب أن توفر الأسابيع المقبلة وضوحًا أكبر بشأن كيفية توازن السوق بين المزايا السعرية الفورية والمخاوف الاستراتيجية طويلة الأجل. دعونا ننتظر ونرى.

📖 ما نقرأه هذا الأسبوع

ارتفاع صادرات الألبان الروسية إلى الإمارات العربية المتحدة بمقدار 7.7 أضعاف

dairynews.today, 15 May ‘25

زادت صادرات الألبان الروسية إلى الإمارات العربية المتحدة بشكل كبير، حيث تضاعف الآيس كريم ثلاث مرات ليصل إلى 19 طنًا ويمثل ثلث إجمالي حجم الألبان. هذا جزء من زيادة أوسع بنسبة 26٪ في الصادرات الزراعية الروسية إلى الإمارات العربية المتحدة في الربع الأول من عام 2025، مع هيمنة القمح (82٪) على إجمالي الشحنة البالغ 290 ألف طن.

العقبات الحقيقية أمام الطموحات العالمية للألبان الهندية

dairynews.today, 13 May ‘25

على الرغم من كونها أكبر منتج للحليب في العالم، تساهم الهند بأقل من 0.5٪ في صادرات الألبان العالمية مقارنة بـ 6.7٪ للولايات المتحدة. حتى مع الفرص المحتملة من التوترات بين الولايات المتحدة والصين، تظل إمكانات الهند لتصدير الألبان محدودة بسبب مزيج منتجاتها المختلفة (المركز على الزبدة بدلاً من الجبن)، والتركيز على التصدير الإقليمي بدلاً من العالمي، والتكاليف المرتفعة، والتحديات المتمثلة في تلبية معايير الجودة الدولية.