الأسبوع 21: أسعار صامدة على الرغم من انخفاض LSGO

أخبار

أجلت كوريا الجنوبية إصدار خارطة طريقها لوقود الطيران المستدام (SAF) إلى سبتمبر 2025. تعمل وزارة الأراضي والبنية التحتية والنقل على وضع لوائح لربط استخدام شركات الطيران لـ SAF بإمدادات المصافي. تتضمن استراتيجية SAF، المقترحة في أغسطس 2024، متطلب مزج بنسبة 1٪ للرحلات الدولية بحلول عام 2027. تقوم السلطات بمراجعة قواعد النقل وتقييم مخاوف الصناعة. ستأخذ أهداف مزج SAF المستقبلية في الاعتبار الاتفاقيات العالمية وقدرة المصافي وتكاليف شركات الطيران. قدم مطار إنتشون مؤخرًا حوافز SAF، مما يشير إلى الدعم على الرغم من التأخيرات، حيث توازن الحكومة بين الأهداف البيئية وقيود الصناعة.

تخطط النرويج لاعتماد لوائح الاتحاد الأوروبي ReFuelEU Aviation بحلول عام 2027 على الرغم من أنها ليست عضوًا في الاتحاد الأوروبي. كجزء من المنطقة الاقتصادية الأوروبية (EEA)، تهدف الدولة إلى دمج هذه القواعد في القانون الوطني. يتطلب ReFuelEU من شركات الطيران البدء في استخدام وقود الطيران المستدام (SAF) اعتبارًا من يناير 2025، بزيادة تصل إلى 70٪ بحلول عام 2050. أكد وزير النقل جون إيفار نيغارد عزم الحكومة على تنفيذ التفويض بسرعة. قدمت النرويج بالفعل قاعدة مزج SAF بنسبة 0.5٪ في عام 2020، وتتماشى سياساتها المتعلقة بالوقود الحيوي مع معايير الاستدامة الخاصة بالاتحاد الأوروبي بموجب توجيه الطاقة المتجددة الأصلي (RED I).

اتفق الاتحاد الأوروبي والمملكة المتحدة على العمل على ربط أنظمة تداول الانبعاثات (ETS) الخاصة بهما، بهدف خلق ساحة لعب متكافئة وتحسين كفاءة سوق الكربون. سيغطي الرابط المقترح قطاعات تشمل الطاقة والحرارة الصناعية والانبعاثات البحرية والجوية ويمكن أن يعفي كلا الإقليمين من ضرائب حدود الكربون. تؤكد الاتفاقية أنه لا يزال بإمكان كل جانب تحقيق أهداف مناخية أكثر طموحًا. في حين أنه لم يتم تحديد جدول زمني، أشار رئيس الوزراء البريطاني كير ستارمر إلى المدخرات المحتملة للشركات البريطانية. سيتعاون الطرفان أيضًا في تقنيات الطاقة واستكشاف مشاركة المملكة المتحدة في سوق الطاقة في الاتحاد الأوروبي.

أطلقت فرنسا مشاورات لتنفيذ أجزاء من توجيه الاتحاد الأوروبي RED III من خلال سياسة وقود جديدة تسمى IRICC. تقترح تفويضات منفصلة لخفض انبعاثات غازات الاحتباس الحراري ومزج الوقود المتجدد عبر قطاعات النقل. سترتفع الأهداف تدريجياً حتى عام 2035، مع تضمين وقود الطيران والبحرية. يتم تحديد التفويضات الفرعية للوقود الحيوي المتقدم والهيدروجين المتجدد، بينما يتم تحديد حدود المواد الأولية. سيتم إدارة الامتثال من خلال نظام شهادات، مع عقوبات على عدم الامتثال. سيؤدي شحن السيارات الكهربائية العامة واستخدام الهيدروجين إلى توليد أرصدة. التعليقات مفتوحة حتى 10 يونيو حيث تسعى فرنسا للحصول على مدخلات أصحاب المصلحة.

الوقود الحيوي والمواد الأولية

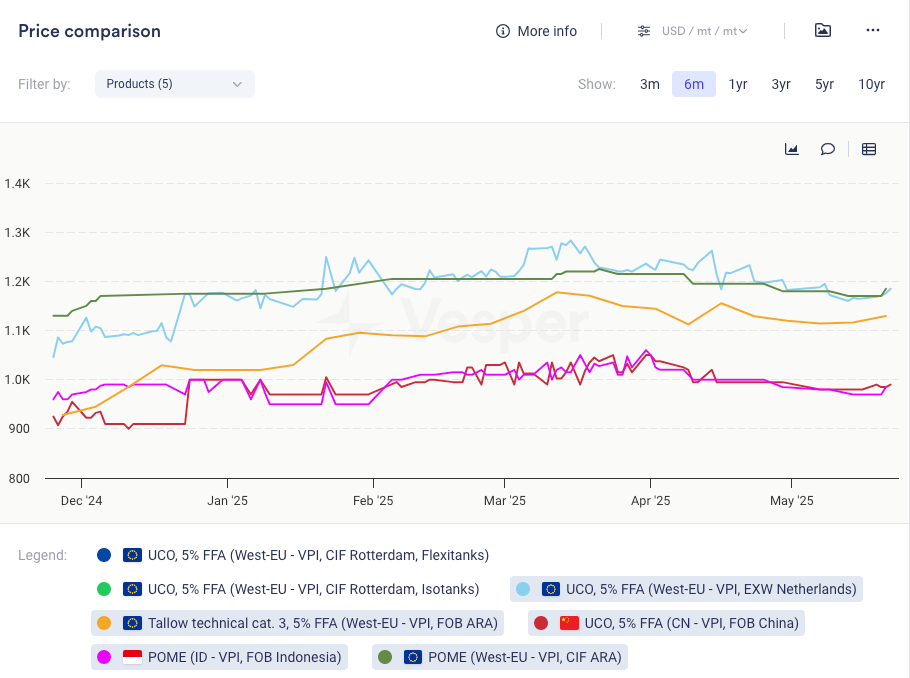

ظل الوقود الحيوي (FAME، RME، UCOME) مستقرًا على الرغم من انخفاض أسعار LSGO. ربما يكون للمواد الأولية القوية وأخبار تعليق مصنع في المملكة المتحدة دور في دعم استقرار الأسعار هذا.

في 20 مايو، أعلنت Greenergy عن التعليق المؤقت للعمليات في مصنعها للوقود الحيوي في إيمينجهام، شمال شرق إنجلترا، بسبب ظروف السوق الصعبة. ستراجع الشركة الجدوى التجارية للمصنع. سلطت جمعية وقود النقل المتجدد الضوء على المخاوف بشأن السماح للوقود المتجدد بدخول المملكة المتحدة بدون تعريفة – إما عن طريق المعالجة الداخلية أو، في الآونة الأخيرة، من خلال الحصة المعفاة من التعريفة بموجب الصفقة التجارية بين الولايات المتحدة والمملكة المتحدة المتفق عليها في 8 مايو.

في غضون ذلك، عانت صناعة الوقود الحيوي الأمريكية أيضًا من انتكاسة. أبلغ البيت الأبيض معهد البترول الأمريكي (API) بخطته لمنح 163 إعفاءً لمصافي التكرير الصغيرة (SREs) – بإجمالي 1.36 مليار جالون من التزامات الحجم المتجدد (RVOs). ومع ذلك، أعلنت أيضًا أنه سيتم إعادة تخصيص الحجم الذي تم التنازل عنه لمصافي التكرير الأكبر على مدى السنوات القليلة المقبلة. هذا يعني أنه في حين أن أهداف المزج الإجمالية تظل كما هي، فإن العبء يتحول من مصافي التكرير الصغيرة إلى المصافي الأكبر وينتشر على إطار زمني أطول. ومع ذلك، هذه أخبار سلبية للوقود الحيوي وزيت فول الصويا.

في الوقت نفسه، أكد زيلدين من وكالة حماية البيئة يوم الأربعاء أن الولايات المتحدة تعمل بسرعة على اقتراح ووضع اللمسات الأخيرة على تفويضات مزج الوقود الحيوي الجديدة لعام 2026. دعنا نرى…

الرسم البياني 1: أسعار الوقود الحيوي FOB ARA (دولار أمريكي/طن)

في سوق المواد الأولية، صمد زيت الطهي المستعمل (UCO) جيدًا بعد الأخبار التي تفيد بأن شحنات زيت الطهي المستعمل (UCO) المكرر في إندونيسيا يتم تصديرها الآن بموجب نفس رمز الجمارك مثل زيت النخيل المكرر والمبيض والمزيل للرائحة (RBD).. والدهون الحيوانية قوية بسبب انخفاض الذبح وانخفاض توافر الماشية. على جانب الزيوت النباتية، تحركت الأسعار بشكل جانبي – وانتهت عند نفس المستويات تقريبًا التي كانت عليها الأسبوع الماضي. ومع ذلك، من المتوقع الآن أن تؤدي الأخبار المتعلقة بالإعفاءات لمصافي التكرير الأمريكية الصغيرة إلى خفض الأسعار.

الرسم البياني 2: أسعار المواد الأولية (دولار أمريكي/طن)

RSO و RME

- تحوم أسعار MATIF لبذور اللفت حول 485 يورو/طن

- عاد سعر يوليو الخام RSO (FDM) إلى مستويات 1060-1070 يورو/طن

- أفادت APK-Inform أن الصقيع والجفاف في جنوب أوكرانيا قد أضر بالمحاصيل، بما في ذلك بذور اللفت؛ تتوقع الوكالة الآن إنتاج بذور اللفت الأوكرانية عند 3.384 مليون طن متري مقابل 3.696 مليون طن متري في العام الماضي

- يتناقض هذا مع تقدير وزارة الزراعة الأمريكية المتفائل البالغ 3.7 مليون طن متري، والذي يصفه بعض المصادر بأنه غير واقعي بسبب افتراضات المساحة المفرطة في الارتفاع

- أفادت شركة Spike Brokers أن المزارعين لا يزالون مترددين في الانخراط في العقود الآجلة بسبب المخاطر المتعلقة بالطقس والمخاوف بشأن ظروف المحاصيل على الرغم من الطلب القوي باستمرار

- في أخبار أخرى، ذكرت OilWorld أن محصول الاتحاد الأوروبي يجب أن يكون أعلى بمقدار 2.5 مليون طن متري هذا العام، عند 19.4 مليون طن متري، على الرغم من أنه لا يزال أقل من 20.2 مليون طن متري المسجلة في عام 2023

- ارتفع سعر FOB ARA RME بمقدار 5 دولارات أمريكية/طن إلى 1305 دولارات أمريكية/طن من نفس الفترة من الأسبوع الماضي

- زادت العلاوة على LSGO بمقدار 24 دولارًا أمريكيًا/طن إلى 694 دولارًا أمريكيًا/طن

- صمد RME بقوة على الرغم من انخفاض أسعار LSGO. ربما تكون أسعار المواد الأولية القوية وأخبار تعليق مصنع في المملكة المتحدة قد دعمت الأسعار

- أعلنت Greenergy في 20 مايو عن التعليق المؤقت للعمليات في مصنعها للوقود الحيوي في إيمينجهام، شمال شرق إنجلترا، بسبب ظروف السوق الصعبة وستراجع الجدوى التجارية للمصنع

- في سوق المواد الأولية، صمد زيت الطهي المستعمل (UCO) جيدًا بعد الأخبار التي تفيد بأن شحنات زيت الطهي المستعمل (UCO) المكرر في إندونيسيا يتم تصديرها الآن بموجب نفس رمز الجمارك مثل زيت النخيل المكرر والمبيض والمزيل للرائحة (RBD).. والدهون الحيوانية قوية بسبب انخفاض الذبح وانخفاض توافر الماشية. على جانب الزيوت النباتية، تحركت الأسعار بشكل جانبي – وانتهت عند نفس المستويات تقريبًا التي كانت عليها الأسبوع الماضي. ومع ذلك، من المتوقع الآن أن تؤدي الأخبار المتعلقة بالإعفاءات لمصافي التكرير الأمريكية الصغيرة إلى خفض الأسعار

UCO و UCOME

- ارتفع سعر FOB China UCO إلى 985 دولارًا أمريكيًا/طن من 980 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- صمد UCO جيدًا بعد الأخبار التي تفيد بأن شحنات UCO في إندونيسيا يتم تصديرها الآن بموجب نفس رمز الجمارك مثل زيت النخيل المكرر والمبيض والمزيل للرائحة (RBD)، مما يخضعها لضرائب أعلى

- ومع ذلك، هناك أيضًا أخبار مقلقة لـ UCO الصيني. ينص التعديل 45Z الذي أقره مجلس النواب الأمريكي مؤخرًا على أنه لا يمكن دعم المواد الخام إلا من الولايات المتحدة وكندا والمكسيك، مما قد يعيد تشكيل هيكل السلسلة الصناعية. المرحلة التالية هي المراجعة من قبل لجنة القواعد في مجلس النواب قبل الانتقال إلى تصويت كامل في مجلس النواب

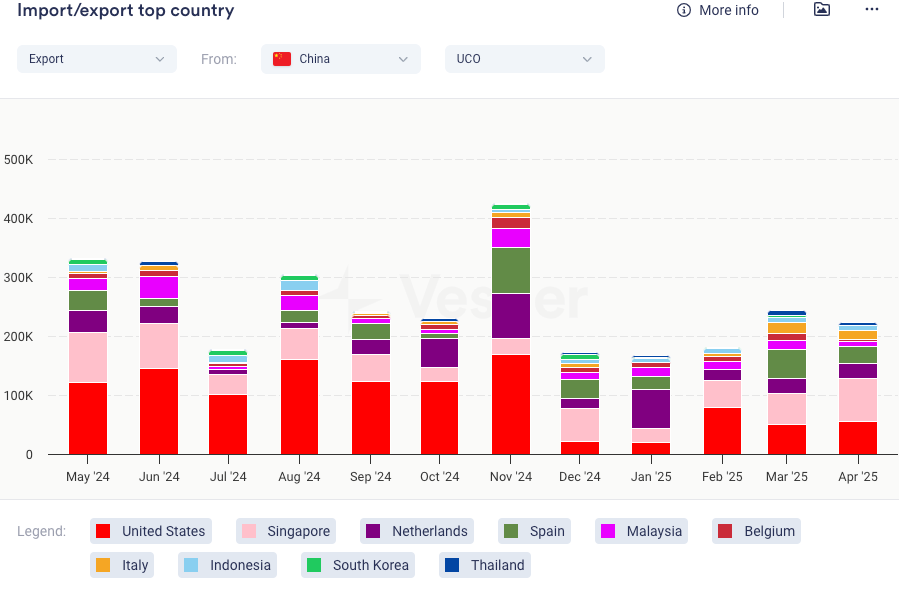

- انخفضت صادرات UCO الصينية بشكل طفيف على أساس شهري، وبلغت 228000 طن متري في أبريل، لكنها ظلت أعلى قليلاً من مستويات العام الماضي. ذهبت حصة كبيرة من الأحجام إلى سنغافورة، تليها الاتحاد الأوروبي. تم شحن 56000 طن متري فقط إلى الولايات المتحدة

- ارتفع سعر EXW Netherlands UCO بمقدار 5 يورو/طن إلى 1045 يورو/طن

- تذكير: تظهر بيانات الاتحاد الأوروبي أنه في الأشهر الأربعة الأولى من عام 2025، استورد الاتحاد الأوروبي حوالي 667000 طن متري من UCO، مقارنة بـ 571000 طن متري في نفس الفترة من عام 2024. يمكن الإبلاغ عن أحجام أعلى لشهر مايو ويونيو

- لاحظ أن هذه الأرقام الخاصة بالاتحاد الأوروبي أقل عادة من بيانات الجمارك الرسمية ولكنها لا تزال توفر رؤى مفيدة للاتجاه

- انخفض سعر FOB ARA لـ UCOME إلى 1400 دولار أمريكي/طن من 1404 دولارات أمريكية/طن في نفس الفترة من الأسبوع الماضي

- انخفض الفارق بين UCOME و UCO بمقدار 15 دولارًا أمريكيًا/طن إلى 215 دولارًا أمريكيًا/طن، مما أدى إلى هوامش التعادل أو الهوامش السلبية للمنتجين

- صمد UCOME بقوة على الرغم من انخفاض أسعار LSGO. ربما تكون أسعار المواد الأولية القوية وأخبار تعليق مصنع في المملكة المتحدة قد دعمت الأسعار

- أعلنت Greenergy في 20 مايو عن التعليق المؤقت للعمليات في مصنعها للوقود الحيوي في إيمينجهام، شمال شرق إنجلترا، بسبب ظروف السوق الصعبة وستراجع الجدوى التجارية للمصنع

- في سوق المواد الأولية، صمد زيت الطهي المستعمل (UCO) جيدًا بعد الأخبار التي تفيد بأن شحنات زيت الطهي المستعمل (UCO) المكرر في إندونيسيا يتم تصديرها الآن بموجب نفس رمز الجمارك مثل زيت النخيل المكرر والمبيض والمزيل للرائحة (RBD).. والدهون الحيوانية قوية بسبب انخفاض الذبح وانخفاض توافر الماشية. على جانب الزيوت النباتية، تحركت الأسعار بشكل جانبي – وانتهت عند نفس المستويات تقريبًا التي كانت عليها الأسبوع الماضي. ومع ذلك، من المتوقع الآن أن تؤدي الأخبار المتعلقة بالإعفاءات لمصافي التكرير الأمريكية الصغيرة إلى خفض الأسعار

الرسم البياني 3: وجهات UCO الصينية (طن متري)

SAF

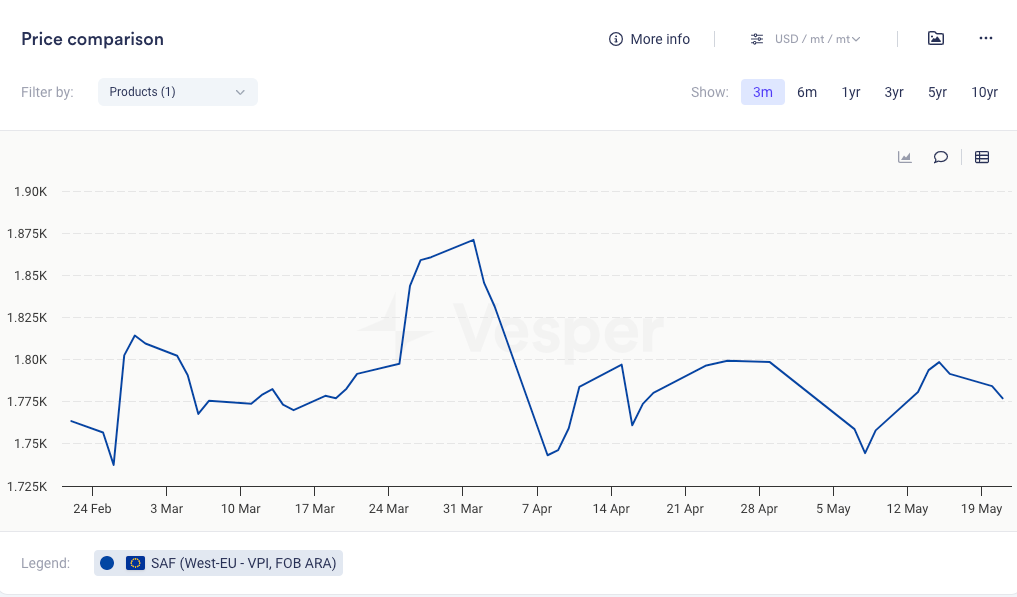

- ضعف سعر SAF FOB ARA إلى 1777 دولارًا أمريكيًا/طن من 1799 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- حذرت رابطة شركات الطيران في آسيا والمحيط الهادئ (AAPA) مؤخرًا من أن النقص الحاد في SAF يهدد جهود إزالة الكربون في صناعة الطيران في آسيا والمحيط الهادئ وتحقيق هدف صافي الانبعاثات الصفرية لعام 2050

- أكد المدير العام لـ AAPA سوبهاش مينون أن المشاركة المنخفضة من موردي الوقود التقليديين في سلسلة توريد SAF، وارتفاع تكاليف الإنتاج، والأطر التنظيمية “غير الكاملة وغير المنسقة” عبر مختلف البلدان قد قيدت بشكل أكبر تحول الصناعة

- على الرغم من التحديات، بدأت بعض دول آسيا والمحيط الهادئ في تعزيز اعتماد SAF. تخطط كوريا الجنوبية والهند وإندونيسيا لتنفيذ هدف مزج بنسبة 1٪ اعتبارًا من عام 2027، بينما حددت اليابان هدفًا أكثر طموحًا بنسبة 10٪ بحلول عام 2030. تخطط سنغافورة لتقديم هدف إرشادي بنسبة 1٪ في عام 2026

- في أخبار أخرى، حذر الرئيس التنفيذي لشركة TotalEnergies باتريك بويان من أنه إذا لم يحافظ الاتحاد الأوروبي على سياسة أسعار مرتفعة للوقود منخفض الكربون، فقد تتحول القدرة التكريرية الأوروبية إلى أسواق مثل الصين. ومع ذلك، أشار فيليب مور، الرئيس العالمي لشركة EcoCeres، إلى أن فجوة إمدادات SAF الأوروبية تصل إلى 158٪ وانتقد التدابير الحالية لمكافحة الإغراق لافتقارها إلى العقلانية

الرسم البياني 4: سعر SAF FOB ARA (دولار أمريكي/طن)