أسبوع آخر به أكثر من مائة موضوع للمناقشة، مما يجعل حياتنا صعبة وسهلة في نفس الوقت. قبل أن نتعمق في كل الأمور التي تحرك سوق السلع الآجلة (CME) هذا الأسبوع، هذه لمحة سريعة عن مستويات الأسعار التي نتعامل معها اليوم!

أسعار الجبن تقترب الآن من 2 دولار أمريكي للرطل بعد الزيادة الأخيرة في الطلب. كان الإنتاج أبطأ قليلاً من المتوقع من جميع المصانع الجديدة، مما ترك بعض المشترين في وضع أسوأ مما كانوا يفضلون. لا يوجد نقص في الجبن، نرى في المقام الأول أن هناك الكثير من المشترين في الخارج.

لم تتغير الأسعار الأخرى تقريبًا هذا الأسبوع، على الرغم من أنه من المثير للاهتمام أن نرى أن مصل اللبن وNFDM صامدان بشكل جيد. هل يؤدي التوقف المؤقت للتعريفات الجمركية التجارية إلى خلق نافذة فرصة للتصدير؟ أم أننا نشهد مسارات تجارية مختلفة هيكليًا أو حتى طلبًا داخليًا أعلى؟

شيء واحد مؤكد، الأسعار المرتفعة ليست ناجمة عن انخفاض توافر الحليب، لأننا نرى العكس تمامًا!

إنتاج الحليب: التوسع والنمو والمكونات

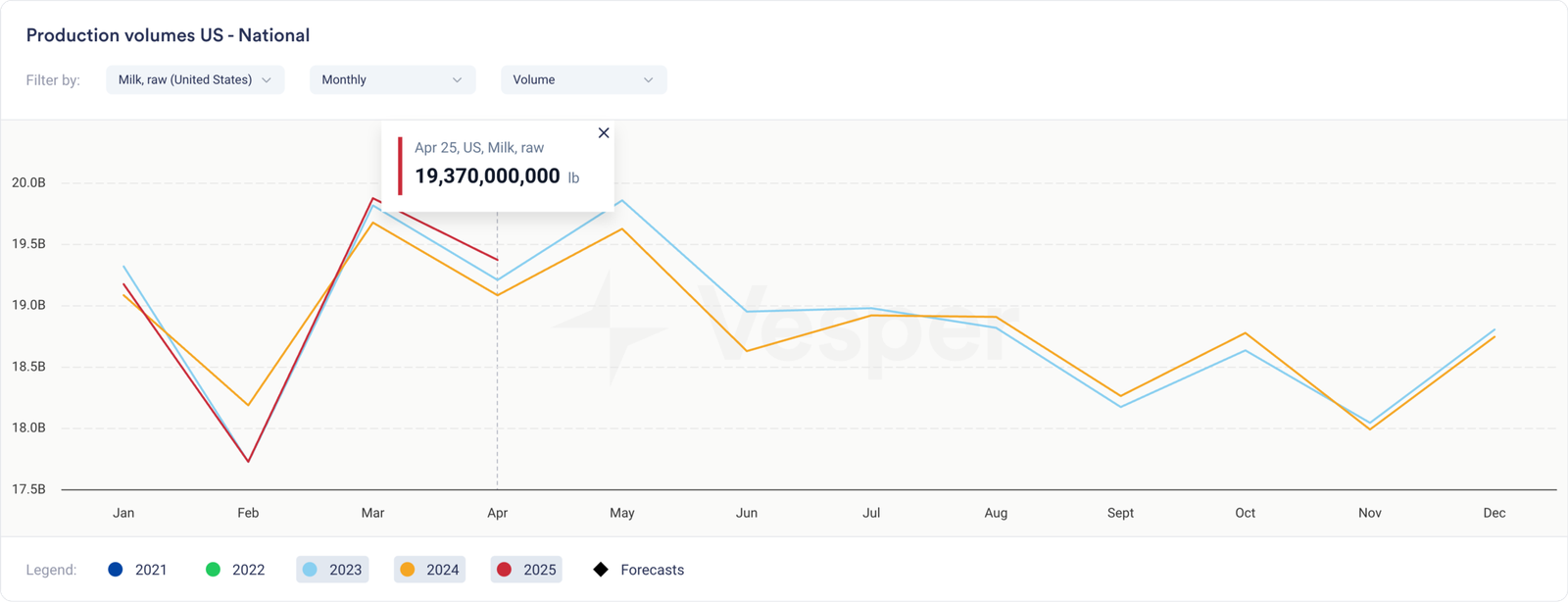

تشهد أحجام إنتاج الحليب في الولايات المتحدة نموًا على مستوى البلاد، بزيادة سنوية قدرها 1.51٪. يتماشى هذا مع معدل النمو المتوقع بناءً على الأشهر السابقة. كالعادة، ومع ذلك، هناك الكثير يحدث تحت الغطاء الذي يجب أن نتعمق فيه!

بدءًا بالمناطق، نرى أن نمو إنتاج الحليب قد عاد إلى غرب الولايات المتحدة. بعد سبعة أشهر متتالية من انخفاض إنتاج الحليب، تم تسجيل رقم نمو هامشي هذه المرة.

تم تعويض المشاكل مثل الحرارة وإنفلونزا الطيور جزئيًا من خلال حجم قطيع أكبر، وهو مثل استبدال محرك V6 بمحرك V8؛ يتطلب المزيد من الطاقة، ولكن يمكن أن تصل النتيجة إلى حدود جديدة! على مدار الأشهر القليلة الماضية، رأينا أن حجم القطيع عاد إلى 9.425 مليون رأس، وهو الأعلى الذي شهدناه في العامين الماضيين.

الشيء الأخير الذي قد يمر دون أن يلاحظه أحد عند النظر إلى إجمالي الأحجام فقط؛ مكونات الحليب مرتفعة بشكل كبير أيضًا. ارتفعت مستويات الإنتاج المعدلة للمكونات بنسبة 3٪ على أساس سنوي، وهي زيادة هائلة للغاية في عالم الألبان!

الماس يصنع تحت الضغط، وهل الصفقات التجارية كذلك؟

اليوم، سيعرب المفاوضون الأمريكيون عن عدم رضاهم عن العرض الأوروبي الأولي لتخفيضات التعريفات الجمركية المتبادلة.على عكس الدول/الشركاء التجاريين الآخرين، لا يقدم الاتحاد الأوروبي أي تخفيضات أحادية الجانب للتعريفات الجمركية التجارية، وهو ما لم تأمل فيه الولايات المتحدة. تم تخفيض التعريفة الجمركية الأولية البالغة 20٪ إلى النصف لمدة 90 يومًا لتمكين المفاوضات، لكن الولايات المتحدة تذكر أن “نا لم نصل إلى أي مكان حقًا”. في النهاية، سيؤدي ذلك إلى إعادة فرض تعريفات الاستيراد البالغة 20٪ في 8 يوليو.

لا يزال هناك متسع من الوقت للتفاوض على صفقة تجارية أفضل. ومع ذلك، يبدو أن هناك بعض الخلاف حول من يجب أن يتنازل أكثر فيما يتعلق بالتعريفات.

الخلاف الحقيقي، مع ذلك، لا يتعلق بحقيقة أن أوروبا لا تخفض تعريفة الاستيراد الخاصة بها أكثر من الولايات المتحدة، حيث أن التعريفات المنخفضة في كلا الاتجاهين جزء من الحل الأمثل للجميع. القضية الأساسية هي أن أوروبا تلتزم بمعايير أعلى للأغذية والمنتجات من الولايات المتحدة، مما يشكل حظرًا طبيعيًا للاستيراد على العديد من المنتجات الأمريكية التي لا تفي بهذا المعيار. على سبيل المثال، العديد من الدجاج الأمريكي غير مؤهل للتصدير إلى أوروبا بسبب ممارسة غسل الكتاكيت في الكلور. يستخدم المنتجون الأمريكيون هذا لتقليل البكتيريا، لكن هذه العملية محظورة في أوروبا، وكذلك الدجاج.

قدمت الولايات المتحدة للاتحاد الأوروبي شروطها القياسية للصفقة، والتي تتضمن تسهيل استثمار الشركات الأمريكية في الاتحاد الأوروبي، وتقليل اللوائح، وقبول معايير الأغذية والمنتجات الأمريكية. كما أنها تريد إلغاء الضرائب الرقمية الوطنية. دعونا نرى كيف نتقدم من هنا!

أولاً، أصدرت Shypple، شركاؤنا في استخبارات الشحن العالمية، تقريرهم نصف الأسبوعي. إنهم يشهدون تحولات كبيرة في شحن الحاويات بسبب التوقف المؤقت الأخير للتعريفات الجمركية بين الولايات المتحدة والصين. كما تسلط Shypple الضوء:

“قفزت الأسعار الفورية لشحن الحاويات من آسيا إلى الولايات المتحدة بشكل حاد هذا الأسبوع. ويرجع ذلك إلى التوقف المؤقت الجديد لمدة 90 يومًا في الحرب التجارية بين الصين والولايات المتحدة، والتي وافقت خلالها الدولتان على خفض التعريفات الجمركية مؤقتًا. ونتيجة لذلك، ارتفع الطلب على طريق المحيط الهادئ، حيث يقوم العديد من المستوردين الأمريكيين بالشحن في وقت مبكر عن المعتاد لتجنب التعريفات الجمركية الجديدة المحتملة بعد انتهاء الـ 90 يومًا. هذا يتسبب في بدء موسم الذروة المبكر – عادة من يوليو إلى سبتمبر – الآن.”

يتعمق أحدث تقرير لـ Shypple في الآثار المستمرة لأزمة الشحن في البحر الأحمر، والخصومات في قناة السويس، والازدحام الناجم عن الصراع الباكستاني الهندي. يمكنك قراءة تحليلهم الكامل هنا:اقرأ أحدث تقرير

“يصل “هبوط” بروتين مصل اللبن المركز (WPC80) الأمريكي حاليًا في السوق الأوروبية بأسعار 11000 يورو/طن متري DAP، أي أقل بمقدار 1000 يورو/طن متري من الأسعار الأوروبية التي نراها اليوم.”

بالنظر إلى المستقبل، يشير تحليلنا إلى:

- من المحتمل أن ترتفع أسعار بروتين مصل اللبن المركز (WPC) في الولايات المتحدة حتى تدخل التعريفات الجمركية الجديدة حيز التنفيذ المحتمل بعد التوقف المؤقت لمدة 90 يومًا.

- من المحتمل أن تنخفض الأسعار الأوروبية في غضون ذلك.

- في النهاية، من المتوقع أن تؤدي المنافسة المتأصلة بين أوروبا والولايات المتحدة على أعمال بروتين مصل اللبن المركز (WPC) إلى إعادة الأسعار إلى التوافق.

📖 ما قرأناه هذا الأسبوع

22 May ‘25

أطلقت ولاية ويسكونسن برنامج اختبار إلزامي لإنفلونزا الطيور (H5N1) للحليب عبر مزارع الألبان الخاصة بها، لتصبح واحدة من أوائل الولايات الأمريكية التي تختبر على مستوى المزرعة بدلاً من محطات المعالجة. يتيح هذا النهج اكتشاف الفيروس بشكل أسرع مع الحد الأدنى من التعطيل، حيث يتم جمع العينات أثناء فحوصات الجودة الروتينية. تم الانتهاء من أكثر من 6000 اختبار منذ أبريل 2024، ولم يتم العثور على أي حالات إيجابية. تهدف الولاية إلى تقليص الاختبار بعد ثلاثة أشهر من النتائج الخالية من الفيروسات. تدعم المجموعات الصناعية البرنامج، الذي يساعد على حماية كل من الصحة العامة وإمدادات الألبان مع التأكد من أن الحليب المبستر يظل آمنًا.

21 May ‘25

يعود المستهلكون إلى منتجات الألبان الحقيقية، مما يؤدي إلى زيادة الطلب العالمي على الزبدة والقشدة إلى مستويات قياسية جديدة. تبلغ Fonterra أن عملاء المخابز، وخاصة في الصين، يستبدلون الدهون النباتية بالألبان، ويعتبرونها أكثر طبيعية ومغذية وممتازة. يمثل هذا تحولًا ملحوظًا عن الاتجاه النباتي، حيث يتزايد الشك حول البدائل شديدة المعالجة. تشير هذه التحولات إلى تجدد الثقة في منتجات الألبان التقليدية وتمثل فرصة نمو قوية للصناعة.