2 يونيو: نقص المعدات ومساحة السفن الضيقة في تجارة آسيا وأوروبا؛ ازدحام في الموانئ الأوروبية

ارتفاع أسعار آسيا وأوروبا؛ فرض رسوم تشغيل طارئة على صادرات باكستان

نقص المعدات ومساحة السفن الضيقة في تجارة آسيا وأوروبا

تشهد التجارة عبر المحيط الهادئ (آسيا والولايات المتحدة) ارتفاعًا سريعًا. أدى التوقف المؤقت للتعريفات الجمركية بين الولايات المتحدة والصين إلى اندفاع لشحن البضائع إلى الولايات المتحدة قبل عودة الرسوم الجديدة في أغسطس – خاصة مع قيام تجار التجزئة الأمريكيين بالتخزين استعدادًا لموسم العطلات.

لتلبية الطلب (والحصول على أرباح أعلى بكثير)، تقوم شركات النقل بتحويل مسار السفن بعيدًا عن تجارة آسيا وأوروبا والتركيز على الولايات المتحدة. فبدلاً من كسب 1000 يورو لكل حاوية إلى أوروبا، يمكنهم كسب ما يصل إلى 4 أضعاف ذلك بإرسالها إلى الولايات المتحدة.

يخلق هذا التحول تأثيرات مضاعفة في أوروبا:

- تظهر حالات نقص حاد في المعدات، خاصة للحاويات 40HC في الموانئ الآسيوية الرئيسية. شركات النقل مثل CMA و Maersk و HMM تحد بالفعل من توفر الحاويات. (المصدر)

- مساحة السفن محدودة للغاية لرحلات يونيو، مع الإعلان عن رحلات بحرية فارغة متعددة حيث تقوم شركات النقل بإعادة وضع السفن نحو الولايات المتحدة.

- بدء موسم الذروة، وأصبح من الصعب تأكيد الحجوزات أسبوعًا بعد أسبوع.

لحماية سلسلة التوريد الخاصة بك:

- احجز قبل 45 يومًا على الأقللزيادة فرص تأمين المساحة.

- أمر الشاحنين بطباعة إيصالات تبادل المعدات (EIRs) مبكرًا، حيث تحدد الخطوط الإصدار اليومي لإدارة النقص.

ارتفاع أسعار آسيا وأوروبا

تشهد أسعار شحن الحاويات من آسيا إلى أوروبا ارتفاعًا مرة أخرى في أوائل يونيو 2025، ويجب على المستوردين الأوروبيين الاستعداد لزيادات أخرى في الأسابيع المقبلة.

ما وراء ارتفاع الأسعار:

- تحول قدرة الناقل: بعد اتفاقية تجارية حديثة بين الولايات المتحدة والصين، تقوم خطوط الشحن الرئيسية بإعادة تخصيص السفن من ممر آسيا وأوروبا إلى طريق المحيط الهادئ الأكثر ربحية. تقلل هذه الخطوة بشكل كبير من توفر المساحة على ساق آسيا وأوروبا، مما يخلق ضغطًا تصاعديًا على الأسعار.

- الطلب المبكر في موسم الذروة: يقوم العديد من تجار التجزئة الأوروبيين بتحميل الطلبات مقدمًا تحسبًا لموسم مبيعات قوي في نهاية العام. وهذا يزيد الطلب في وقت مبكر عن المعتاد، مما يزيد من تضييق الفتحات المتاحة على السفن من الصين وجنوب شرق آسيا إلى أوروبا.

- زخم الأسعار العالمي: وفقًا لتقارير الصناعة (مثل The Loadstar)، فإن الأسعار على طرق المحيط الهادئ آخذة في الارتفاع بالفعل ويمكن أن تنتشر للتأثير على أسعار آسيا وأوروبا حيث تتطلع شركات النقل إلى تحقيق التوازن بين ربحية الشبكة.

ما الذي يجب أن تتوقعه

- ستستمر الأسعار في الارتفاع: الأسعار الفورية إلى شمال أوروبا آخذة في الارتفاع بالفعل ومن المتوقع أن تزيد في يونيو. يمكن أن تؤدي التأخيرات في الحجز أو تأمين المساحة إلى ارتفاع التكاليف بشكل كبير.

- أوقات العبور الأطول: مع إعادة التوجيه عبر إفريقيا والجداول الزمنية الأكثر صرامة، توقع أن تمتد المهل الزمنية بمقدار 1-2 أسابيع في بعض الحالات.

- القدرة المجهدة: قد تعطي شركات النقل الأولوية للشحنات المتجهة إلى الولايات المتحدة أو العملاء الذين يدفعون أقساطًا، مما يترك الأحجام الأوروبية الأقل دفعًا تتدافع للحصول على مساحة – خاصة لرحلات أواخر يونيو / أوائل يوليو.

تخفيف موقف الحوثيين، ومع ذلك تتجنب معظم شركات النقل قناة السويس

لا تزال الوضع في البحر الأحمر في حالة تغير مستمر، لكن التطورات الأخيرة تقدم نظرة متفائلة بحذر لبعض طرق الشحن.

أعلنت ميليشيا الحوثي علنًا أن السفن العابرة للبحر الأحمر لن يتم استهدافها – طالما أنها لا تتوقف في ميناء حيفا الإسرائيلي أو تابعة للمصالح الإسرائيلية. (المصدر)

ومع ذلك،لا تزال معظم شركات النقل الكبرى حذرة، مشيرة إلى مخاوف من أن موقف الحوثيين قد يتغير دون إشعار. إن الطبيعة غير المتوقعة للصراع، جنبًا إلى جنب مع المخاطر التشغيلية وتفضيلات الشاحنين لسلاسل التوريد المستقرة ومنخفضة المخاطر، تعني أن غالبية البضائع المتجهة إلى أوروبا لا تزال يتم تحويل مسارها حول رأس الرجاء الصالح.

فرض رسوم تشغيل طارئة على صادرات باكستان

اعتبارًا من 19 مايو 2025، قامت MSC بتطبيق رسوم تشغيل طارئة (EOS) بقيمة 800 دولار أمريكي لكل حاوية على الشحنات التي تنشأ من باكستان إلى أوروبا (بما في ذلك البحر الأبيض المتوسط) والولايات المتحدة وأفريقيا والشرق الأوسط / شبه القارة الهندية. وقد حذت المزيد من شركات النقل حذوها وطبقت أيضًا رسومًا إضافية. تنتج هذه الرسوم الإضافية عن التوترات الجيوسياسية الأخيرة بين باكستان والهند.

بسبب هذه التوترات، لم يعد مسموحًا للسفن بالتوقف في كل من باكستان والهند ضمن نفس الدوران. ونتيجة لذلك، يتم تحويل مسار السفن المغادرة من باكستان عبر كولومبو، مما يتسبب في زيادة التكاليف التشغيلية لشركات النقل للحفاظ على خدمة آمنة وموثوقة. قدمت شركات النقل الرسوم الإضافية لتعويض هذه النفقات الإضافية. (المصدر)

تنطبق الرسوم الإضافية على جميع شحنات الحاويات من باكستان إلى المناطق المتأثرة. ومع ذلك، من غير المؤكد حاليًا ما إذا كانت رسوم EOS ستنطبق على شحنات معينة، حيث سيتم تحديد ذلك بعد مغادرة السفينة. الوضع قيد المراجعة المستمرة، مع بذل الجهود لتقليل أي رسوم إضافية قدر الإمكان.

تزايد الازدحام في الموانئ الأوروبية الشمالية

يستمر الازدحام في جميع أنحاء الموانئ الأوروبية الشمالية في التدهور. (المصدر)

روتردام

يشهد شركاء النقل بالشاحنات حاليًا طوابير طويلة في المحطات الرئيسية مثل ECT، مما يتسبب في تمديد أوقات دوران الشاحنات إلى ما يقرب من ساعتين، مع تجاوز بعض الزيارات 3 ساعات. هذه زيادة حادة عن أوقات الدوران النموذجية التي تتراوح بين 45 و 60 دقيقة في الأيام غير المزدحمة (المصدر: tln.nl). هذه التأخيرات تخاطر بالتسبب في تعطيل الشحنات وأوقات التسليم الأطول.

أنتويرب

وبالمثل، تتأثر أنتويرب أيضًا بالازدحام ومحدودية قدرة البارجة بسبب انخفاض منسوب المياه في نهر الراين، مما يقلل من كفاءة النقل المائي الداخلي الذي يساعد عادة في تخفيف الضغط على الموانئ.

بريمنهافن

إلى الشمال، يواجه ميناء بريمنهافن نقصًا حادًا في القوى العاملة تجاوز التوقعات. أدت قيود العمل هذه، خاصة حول العطلات الرسمية الأخيرة، إلى 5-6 أيام من متوسط أوقات انتظار السفن. قامت Maersk بتمديد إجراءات الطوارئ حتى نهاية مايو للتخفيف من التأخيرات، وإعادة توجيه بعض الخدمات مؤقتًا إلى الموانئ الشمالية لتخفيف تراكم العمل.

البدائل

يتفاقم الازدحام الأوسع في شمال أوروبا بسبب الخيارات المحدودة. في حين أن بعض الموانئ تظهر أوقات انتظار أقصر بشكل هامشي، فإن الاختلافات صغيرة – يوم أو يومين فقط – ولا تزال العديد من الشحنات تتوقف في مراكز مزدحمة بشدة مثل روتردام أولاً. الموانئ المتوسطية، التي قدمت تقليديًا بديلاً لبعض الوجهات الداخلية، أقل جدوى حاليًا بسبب أوقات العبور الأطول الناجمة عن الاضطرابات المستمرة في ممر البحر الأحمر.

يجب على الشاحنين توقع استمرار التأخيرات والخيارات المحدودة لإعادة التوجيه على المدى القريب. نحن نراقب الوضع بنشاط ونعمل مع الشركاء لتقليل التعطيل قدر الإمكان.

رحلات بحرية فارغة: معدل الإلغاء 8٪

بين 30 يونيو و 6 يوليو، تم إلغاء 56 رحلة من أصل 701 رحلة مجدولة – بمعدل إلغاء 7٪.

بالنظر إلى المستقبل، ستؤثر معظم عمليات الإلغاء على:

- آسيا إلى أمريكا الشمالية (45٪ من عمليات الإلغاء) – انخفاض بنسبة 13٪ مقارنة بآخر تحديث للسوق.

- آسيا إلى أوروبا (34٪) – زيادة بنسبة 10٪ مقارنة بآخر تحديث للسوق.

- أوروبا إلى أمريكا الشمالية (21٪)

أهم القراءات من الأسبوع الماضي:

- غرق MSC Elsa 3– تبدأ الآن ‘لعبة إلقاء اللوم’

- أعمال الإضرابتكلف ميناء أنتويرب 3.7 مليون يورو

- انتهت أيام التوريد الفردي، حيثيرى الشاحنون أن التعطيل هو ‘أمر طبيعي’

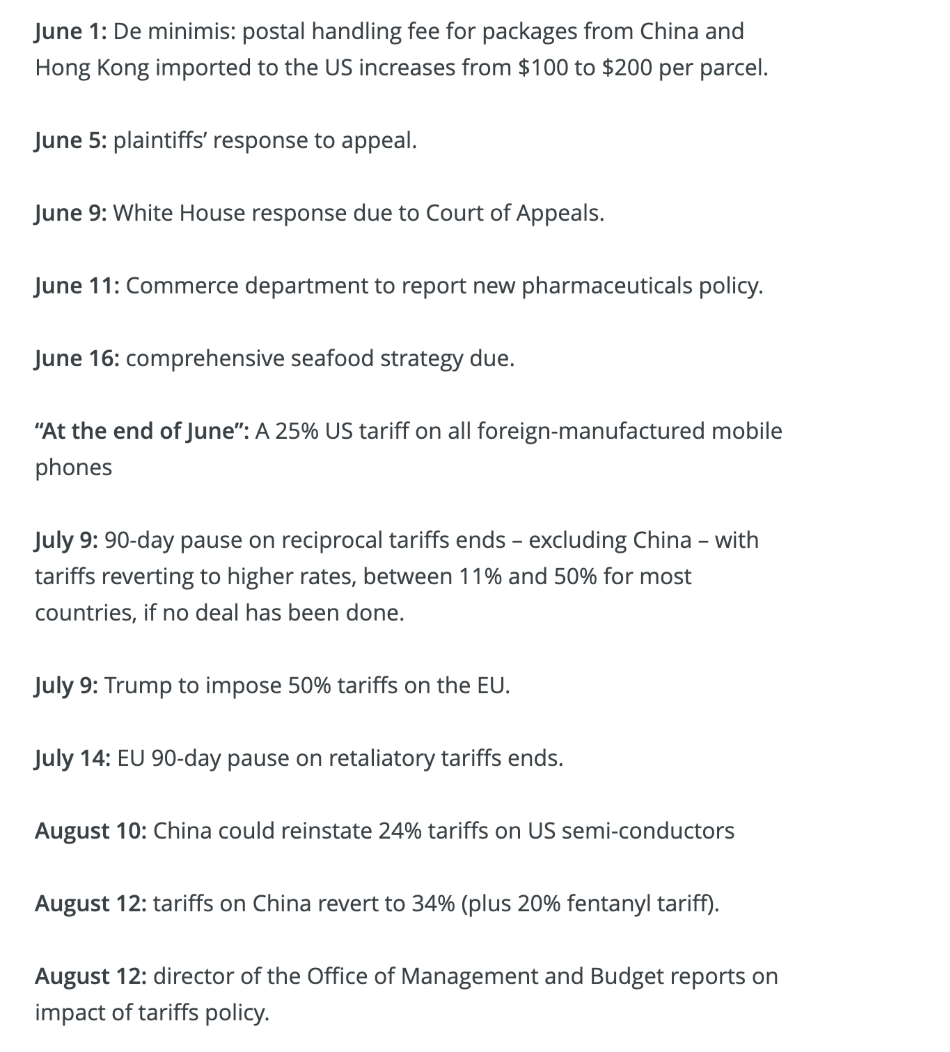

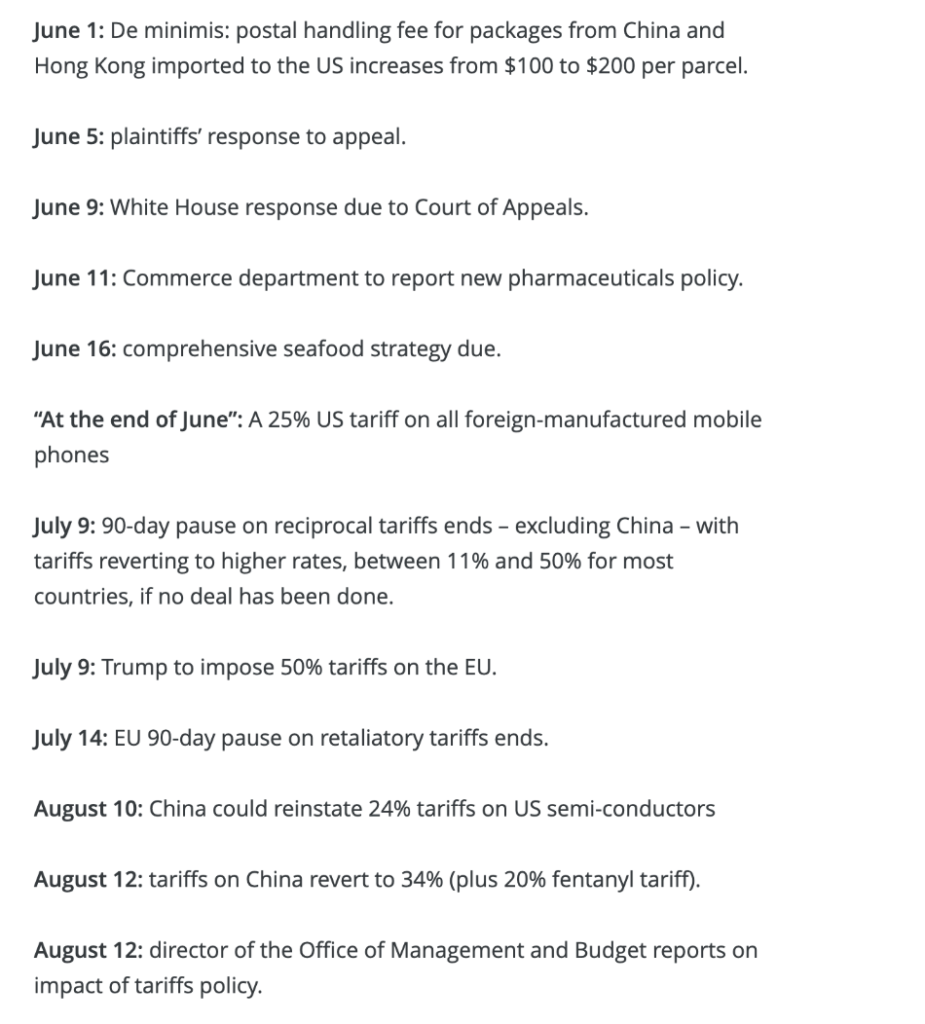

- تواريخ يجب مراقبتها في الفصل الأخير من التعريفات