## السكر ينزلق إلى أدنى مستوى له في 4 سنوات بسبب توقعات الفائض

تواصل أسعار السكر انخفاضها، حيث انخفض سعر NY#11 مؤخرًا إلى 16.4 سنتًا للرطل، وهو أدنى مستوى له منذ يونيو 2021. وتعكس النبرة الهبوطية توقعات بفائض عالمي في السكر القابل للتصدير، مدعومة بتوقعات إنتاج قوية في مناطق رئيسية. من المتوقع أن يزداد إنتاج قصب السكر في وسط وجنوب البرازيل، وتبدو توقعات الأحوال الجوية في الهند وتايلاند إيجابية. بالإضافة إلى انخفاض الطلب على الواردات من المشترين الرئيسيين، يظل الشعور العام في السوق ضعيفًا، مما يحد من إمكانية انتعاش الأسعار على المدى القريب.

في أوروبا، التوقعات قصيرة الأجل محايدة ولكنها حذرة. انخفضت مساحة البنجر، وبدأت الظروف الجافة المستمرة في إجهاد المحاصيل في المناطق الرئيسية، مما أثار مخاوف بشأن احتمال ضيق الإمدادات. مع عدم توقع هطول أمطار كبيرة قريبًا، لا يزال الطقس عاملاً حاسمًا يمكن أن يدفع الأسعار إلى الارتفاع في وقت لاحق من الموسم.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (10/06/2025) إلى 16.5 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (10/06/2025) إلى 468 دولارًا أمريكيًا للطن المتري

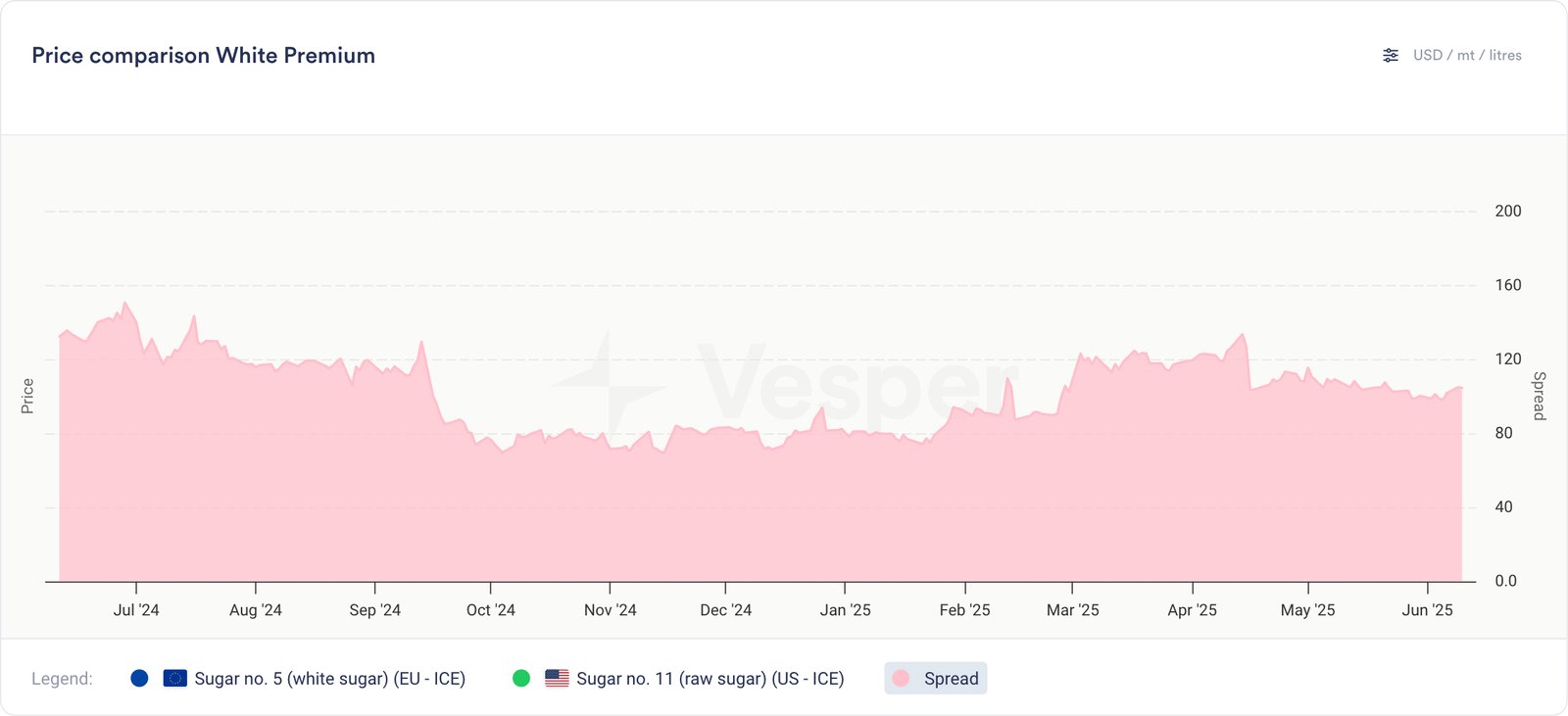

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- يبلغ مؤشر أسعار فيسبير في ألمانيا (11/06/2025) للسكر 597 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر أسعار فيسبير في هولندا 597 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر أسعار فيسبير في بولندا 577 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في إسبانيا 592 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (11/06/2025) 597 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي لهذا الأسبوع (11/06/2025) 600 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في شرق الاتحاد الأوروبي لهذا الأسبوع (11/06/2025) 571 يورو للطن المتري DAP؛

- تستمر الظروف الجافة في جميع أنحاء معظم دول الاتحاد الأوروبي، على الرغم من أن عمليات البذر في الربيع والصيف تبدو غير متأثرة إلى حد كبير حتى الآن. مع استمرار الموسم في أوائل شهر يونيو، ستعتمد نتائج المحاصيل بشكل كبير على الأحوال الجوية على مدار الأشهر الثلاثة المقبلة؛

- رفعت JRC MARS قليلاً تقديرها لإنتاجية بنجر السكر إلى 77.9 طنًا للهكتار للفترة 25/26، ارتفاعًا من 77.6 طنًا للهكتار في أبريل وأعلى من متوسط الخمس سنوات البالغ 73.6 طنًا للهكتار. ومع ذلك، يأتي هذا التحسن في توقعات الغلة جنبًا إلى جنب مع انخفاض متوقع بنسبة 7٪ في المساحة المزروعة؛

- بدأ بعض المشاركين في السوق في مراجعة تقديرات إنتاج السكر في الاتحاد الأوروبي 28 إلى حوالي 16.1 مليون طن متري. في غياب دليل قاطع على وجود مشكلات في تطور البنجر أو إجهاد متعلق بالطقس، تظل التوقعات المعتدلة بالقرب من 16.5 مليون طن متري معقولة في هذه المرحلة؛

- في بداية شهر يونيو، فرض الاتحاد الأوروبي سقفًا على واردات السكر الأوكرانية عند 11600 طن حتى ديسمبر 2025، بعد ضغوط من المزارعين والصناعة. في حين أن هذا الإجراء قد يخفف بعض الضغط على جانب العرض، فإن الحجم المحدود يشير إلى تأثير هامشي فقط على السوق؛

- تتراوح تكافؤ الواردات للسكر الخام حاليًا حول 505 يورو للطن المتري (باستثناء الرسوم الكاملة) و 603 يورو للطن المتري مع رسوم 98 يورو للطن المتري. مع وصول أسعار جنوب الاتحاد الأوروبي الآن إلى 600 يورو للطن المتري، تتوافق السوق المحلية تقريبًا مع التكافؤ، مما يشير إلى ارتفاع محلي محدود قبل أن تصبح الواردات أكثر جاذبية؛

الرسم البياني 2: السكر المحسوب، أبيض، DAP (تكافؤ الاستيراد من السكر رقم 11) والسكر، أبيض، (DAP South-EU VPI) باليورو للطن المتري

- حتى الآن، تظل الواردات متواضعة عند 308000 طن متري (أكتوبر-مايو، DGTAXUD)، ولكن أي زيادات أخرى في الأسعار يمكن أن تفتح الباب أمام تدفقات أكبر. قد يضيف الحد الأقصى على الواردات الأوكرانية ضغطًا طفيفًا، لكن حجمه منخفض جدًا بحيث لا يمكنه تغيير التوازن بشكل كبير؛

نظرة عامة

لا تزال النظرة قصيرة الأجل لسوق السكر في الاتحاد الأوروبي حذرة حيث تستمر الظروف الجافة، على الرغم من أن عمليات البذر في الربيع والصيف تبدو مرنة حتى الآن. يتم تعويض توقعات الغلة الأعلى قليلاً بانخفاض بنسبة 7٪ في المساحة المزروعة، مما يحافظ على توقعات الإنتاج بالقرب من 16.5 مليون طن متري على الرغم من بعض المراجعات الهبوطية من قبل المشاركين في السوق. قد يخفف الحد الأقصى الأخير على الواردات الأوكرانية ضغط العرض بشكل هامشي، لكن من غير المرجح أن يغير السوق بشكل كبير. مع اقتراب أسعار جنوب الاتحاد الأوروبي من مستويات تكافؤ الاستيراد، يمكن أن تؤدي الزيادات الإضافية في الأسعار المحلية إلى زيادة الواردات، مما يحد من الارتفاع.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (10/06/2025) 456 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (10/06/2025) 478 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (10/06/2025) 386 دولارًا أمريكيًا للطن المتري؛

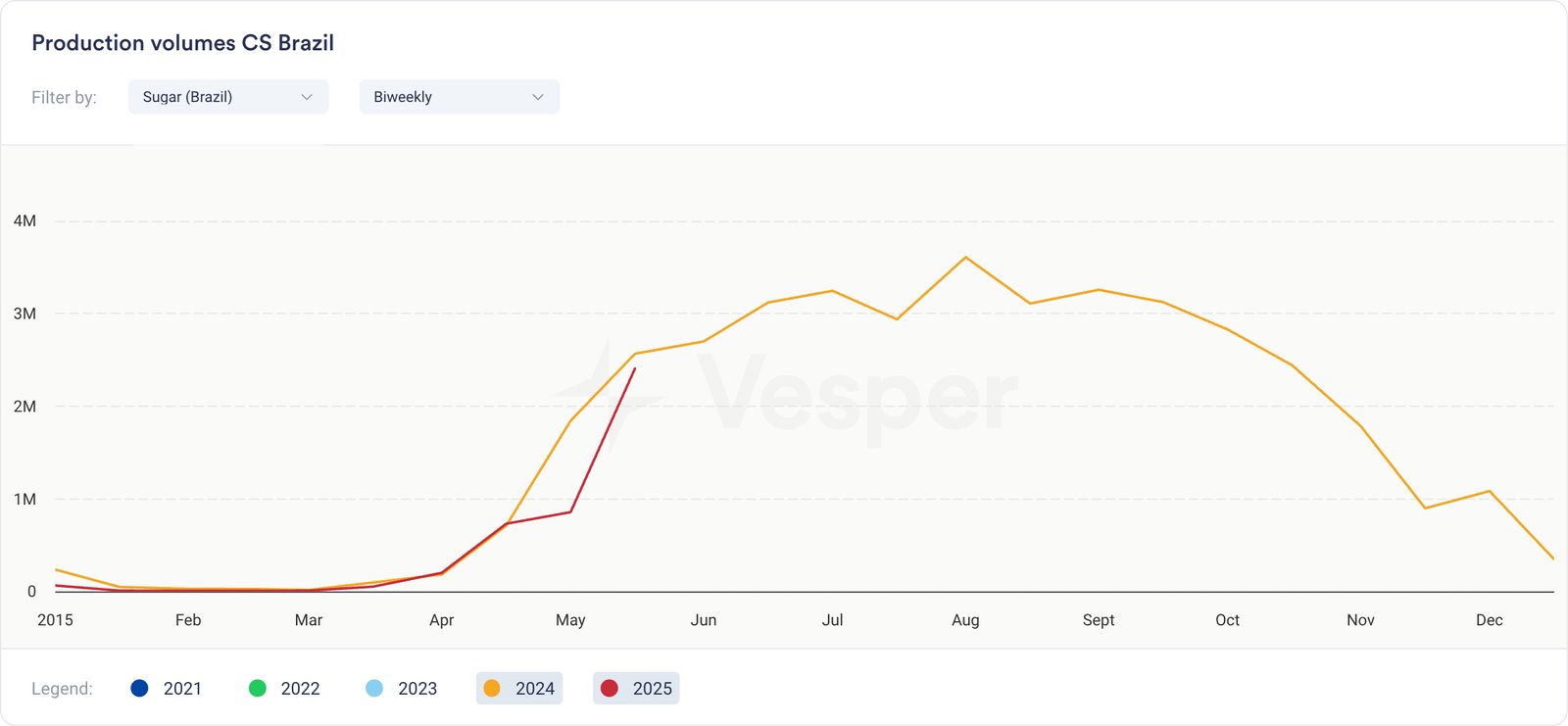

- في النصف الأول من شهر مايو، استمر محصول 25/26 في وسط وجنوب البرازيل في إظهار تباطؤ على أساس سنوي. وصل سحق القصب إلى 42.3 مليون طن متري، بانخفاض 6.1٪ مقارنة بالفترة نفسها من العام الماضي. انخفض إنتاج السكر بنسبة 6.8٪ إلى 2.41 مليون طن متري، بينما انخفض إجمالي إنتاج الإيثانول بنسبة 11.3٪ إلى 1.78 مليار لتر. انخفض حجم كل من الإيثانول اللامائي والرطب بنسبة 16.7٪ و 8.1٪ على التوالي. ارتفع مزيج السكر إلى 51.1٪، ارتفاعًا من 48.2٪ في العام الماضي، لكن ATR لكل طن من القصب انخفض بنسبة 6.4٪ إلى 116.8 كجم؛

- تؤكد البيانات التراكمية حتى منتصف مايو على بداية فاترة لموسم 25/26 في وسط وجنوب البرازيل. انخفضت معالجة القصب بنسبة 20.2٪ على أساس سنوي عند 76.7 مليون طن متري. انخفض إنتاج السكر بنسبة 22.7٪ إلى 3.9 مليون طن متري، بينما وصل حجم الإيثانول إلى 3.7 مليار لتر، أي أقل بنسبة 15.4٪ عن العام الماضي. سجل كل من الإيثانول اللامائي والرطب انخفاضًا. زاد مزيج السكر بمقدار 1 نقطة مئوية على مدار العام إلى 48.6٪، لكن ATR انخفض بنسبة 5.1٪ إلى 112.2 كجم / طن، وانخفضت إنتاجية الإيثانول لكل طن من القصب بنسبة 6.9٪؛

الرسم البياني 3: إنتاج السكر كل أسبوعين من وسط وجنوب البرازيل بالطن المتري

- من المتوقع أن يصل إنتاج السكر في وسط وجنوب البرازيل إلى 2.8 مليون طن متري في النصف الثاني من شهر مايو، بزيادة قدرها 5٪ على أساس سنوي. يجب أن يدعم الطقس الأكثر جفافاً انتعاشًا متواضعًا في السحق، حيث يقدر حجم القصب بـ 45.9 مليون طن (+1٪). من المتوقع أن يعوض مزيج السكر الأعلى، الذي يرتفع بمقدار 3.6 نقطة مئوية إلى حوالي 51.8٪، انخفاض ATR، الذي شوهد عند 125 كجم / طن (-4٪). من المقرر أن ينخفض إنتاج الإيثانول بنسبة 6٪ إلى 2.0 مليار لتر، مع انخفاض حجم كل من الرطب واللامائي؛

- تدرس الحكومة البرازيلية رفع مزيج الإيثانول في البنزين من 27٪ (E27) إلى 30٪ (E30) والديزل الحيوي من 14٪ إلى 15٪، مع اتخاذ قرار متوقع بحلول يوليو والتنفيذ المحتمل في أغسطس 2025؛

- إذا تمت الموافقة عليها، يمكن أن تؤدي تفويضات المزج الأعلى إلى زيادة الطلب المحلي على الإيثانول بمقدار 1.2-1.3 مليار لتر / سنة، مما قد يؤدي إلى تشديد الإمدادات، ودعم الأسعار؛

- يمكن أن يعوض ارتفاع متوقع بنسبة 11٪ في إنتاج إيثانول الذرة في 25/26، ليصل إلى 8.7 مليار لتر، حصة كبيرة من الطلب الإضافي، مما يساعد على تخفيف الضغط على الإيثانول القائم على قصب السكر والحد من الحاجة إلى تحويل السكر إلى إيثانول؛

- في مايو، وصلت الصادرات إلى 2.25 مليون طن متري من السكر، بانخفاض 20٪ مقارنة بالفترة نفسها من العام الماضي، ولكن بزيادة 45٪ مقارنة بشهر أبريل 25؛

الرسم البياني 4: الصادرات الشهرية من السكر من البرازيل بالطن المتري

- في الأيام الخمسة الأولى من شهر يونيو، بلغ إجمالي الصادرات 783 ألف طن، بانخفاض 2٪ عن 798 ألف طن خلال الفترة نفسها من العام الماضي؛ ومع ذلك، تظهر الصادرات علامات على التحسن؛

نظرة عامة

النظرة على المدى القصير هبوطية، حيث يدعم الطقس الجاف انتعاشًا في السحق، واكتسب كل من إنتاج السكر والصادرات زخمًا. على الرغم من أن الغلات كانت أقل من المتوقع، إلا أن الإنتاج الإجمالي آخذ في الارتفاع، ولا تزال توقعات الإنتاج للموسم بأكمله إيجابية، مع توقع تجاوز الأحجام للعام الماضي. على المدى الطويل، النظرة مستقرة: حتى لو كانت تفويضات مزيج الإيثانول أعلى