نعود إليكم بنظرتنا الأسبوعية على الأسواق الأمريكية بعد تنقلنا الأسبوع الماضي، من شيكاغو إلى فرنسا وأمستردام وكوبنهاغن. لحسن الحظ، رافقنا النقاش حول منتجات الألبان أينما ذهبنا.

شهدت أسواق CME أسبوعًا صعبًا نسبيًا، وكانت مغلقة أيضًا يوم الخميس بمناسبة يوم التحرير (Juneteenth). انخفضت أسعار الجبن بشدة وقليلاً بالنسبة لمصل اللبن، بينما تحرك الزبدة بشكل جانبي. ارتفع NFDM بنسبة 1.19٪ بسبب ارتفاعه بمقدار 0.015 دولارًا أمريكيًا للرطل يوم الأربعاء.

عندما دخل الطلب الجيد إلى سوق الجبن الأمريكي طوال شهر مايو، كانت المخزونات أقل من المتوقع، مما أدى إلى رفع أسعار الجبن إلى ما يقرب من 2 دولار للرطل. الآن بعد أن هدأت حرارة هذا الطلب، نرى أن أسواق الجبن لا تزال تتوقع دخول المزيد من الجبن إلى السوق على مدار العام. تبدو الأسعار عند ±1.7 دولار للرطل أكثر راحة في الأشهر الصيفية من 2 دولار للرطل.

قد تعني أسعار الجبن المنخفضة مشكلة لمصنعي الحليب، حيث تم إجراء استثمارات كبيرة لتصنيع كميات كبيرة من الجبن. كما أن انخفاض أسعار الجبن يعني انخفاض أسعار الحليب من الفئة الثالثة، مما يقلل من استهلاك الحليب، في حين أن الإيرادات من الجبن ليست كبيرة أيضًا.

أسواق السوائل الأمريكية: تشتعل

تجاوزت أسعار الكريمة في الولايات المتحدة مستوى 3 دولارات للرطل مرة أخرى، حيث ترتفع درجات الحرارة وتنخفض توافر الكريمة أسبوعيًا. وهذا يعني أن الحد الأدنى لأسعار الزبدة بدأ في الاستقرار، مما يبقي في النهاية أسعار الزبدة على الأقل عند هذا المستوى الجديد ±2.5 دولار للرطل.

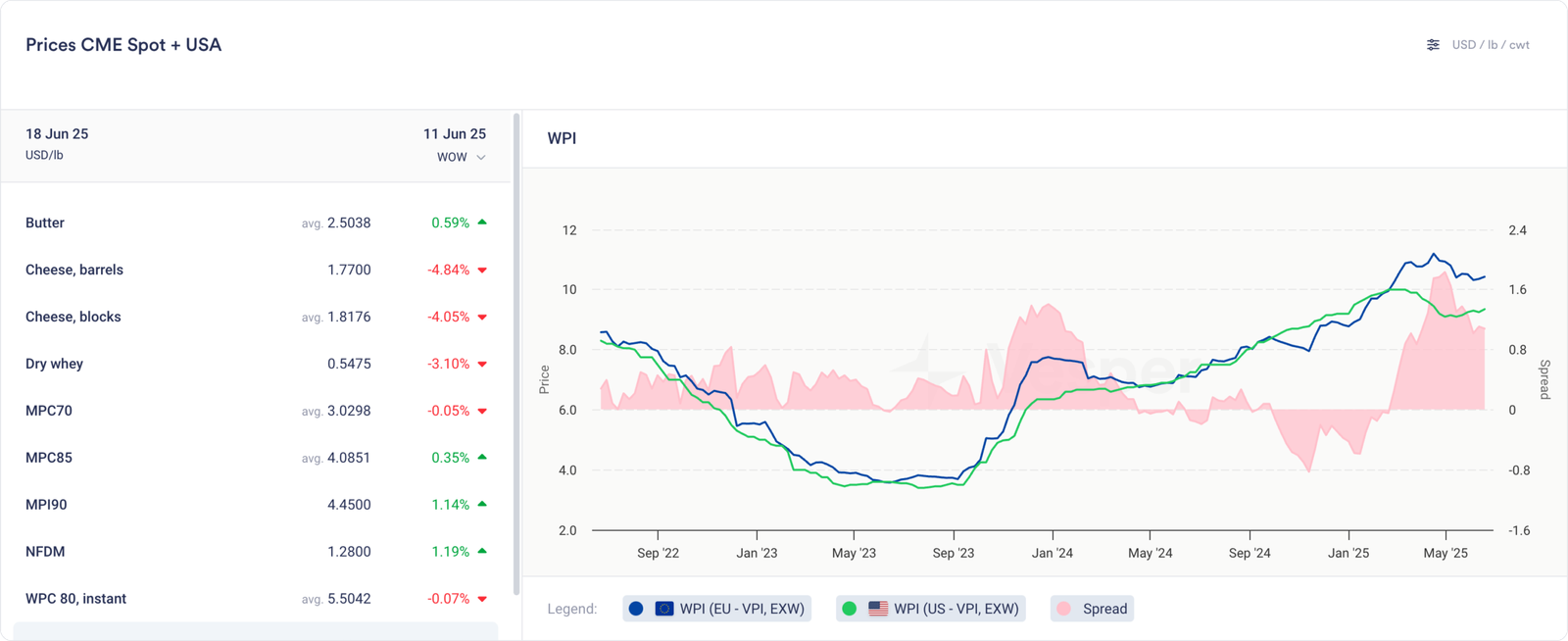

التباين الكبير للبروتين الأعلى: هل تُظهر فروق الأسعار عبر الأطلسي بقايا الحرب التجارية؟

لفترات طويلة، ظلت أسعار بروتين مصل اللبن في الولايات المتحدة وأوروبا تحت السيطرة. حافظ الطلب العالمي القوي على القدرة التنافسية لكلا المنطقتين، مع فروق أسعار يمكن التنبؤ بها بين موردي المحيط الأطلسي. غيرت الحرب التجارية بين الولايات المتحدة والصين هذا، مما أجبر المشترين الصينيين على التوجه نحو أوروبا وتفجير فروق الأسعار عبر الأطلسي إلى مستويات تاريخية.

الآن، مع وضع الصفقة التجارية المؤقتة، يواجه السوق سؤالاً حاسمًا: إلى أي مدى ستعود الأمور إلى طبيعتها بسرعة؟

دعنا نستخدم مركزات بروتين مصل اللبن الجميلة كمثال مرة أخرى. في نهاية أبريل، وصل WPI الأوروبي إلى علاوة قياسية بلغت 1.83 دولارًا أمريكيًا للرطل على المنتج الأمريكي. انخفض هذا إلى 1.08 دولارًا أمريكيًا للرطل اليوم، ولكنه لا يزال أكثر من 4 أضعاف المتوسط التاريخي البالغ 3 سنوات وهو 0.25 دولارًا أمريكيًا للرطل.

يُظهر WPC80 تقدمًا أقل. بلغت العلاوة الأوروبية ذروتها عند 1.58 دولارًا أمريكيًا للرطل وتقف عند 1.51 دولارًا أمريكيًا للرطل اليوم. هذا ما يقرب من 4 أضعاف متوسط الثلاث سنوات البالغ 0.39 دولارًا أمريكيًا للرطل.

السؤال الذي تبلغ قيمته مليون دولار (حرفيًا): هل سيأتي التقارب من انخفاض الأسعار الأوروبية أم ارتفاع الأسعار الأمريكية؟

مع استعادة المشترين الصينيين إمكانية الوصول إلى الإمدادات الأمريكية، لا ينبغي أن تستمر فرص المراجحة الهائلة هذه. لكن الطلب العالمي كان مختلطًا في الآونة الأخيرة مقارنة بالشراء الشره عالي البروتين الذي اعتدنا عليه.

ثلاثة عوامل تعقد قصة التقارب: لا تزال الولايات المتحدة تواجه تعريفة صينية بنسبة 10٪، وتخلق أسعار البروتين المرتفعة بشكل طبيعي فروق أسعار مطلقة أوسع، وتضيف تحركات اليورو مقابل الدولار الأمريكي على إطارنا الزمني 10٪ أخرى إلى الحساب.

حتى مع هذه التحذيرات، تظل الفروق الحالية أعلى من التوقعات. يُظهر التصحيح الجزئي لـ WPI أن التطبيع ممكن. بالنسبة للمنتجين الأمريكيين الذين ينتظرون تحسن وضعهم التنافسي، لا يزال السوق مفككًا، ولكن كما هو الحال دائمًا، فإنه يعيد نفسه إلى المستوى ‘الصحيح’ عند إعطائه الفرصة.

📖 ما نقرأه هذا الأسبوع

[مخاطر هبوطية في وقت لاحق من العام]

farmersweekly.co.nz, 16 June ‘25

تتوقع Rabobank أن يرتفع المعروض العالمي من الألبان في النصف الثاني من عام 2025، بقيادة الولايات المتحدة والاتحاد الأوروبي وأمريكا الجنوبية، في حين تظهر علامات على ضعف الطلب بسبب الضغوط الاقتصادية. قد يؤدي هذا إلى تصحيح السوق، وليس انهيارًا. على الرغم من عدم اليقين، تظل أسعار أوقيانوسيا قوية، ويعكس توقع سعر الحليب القياسي لشركة Fonterra ثقة عالية لدى المزارعين في نيوزيلندا.