ملخص تنفيذي

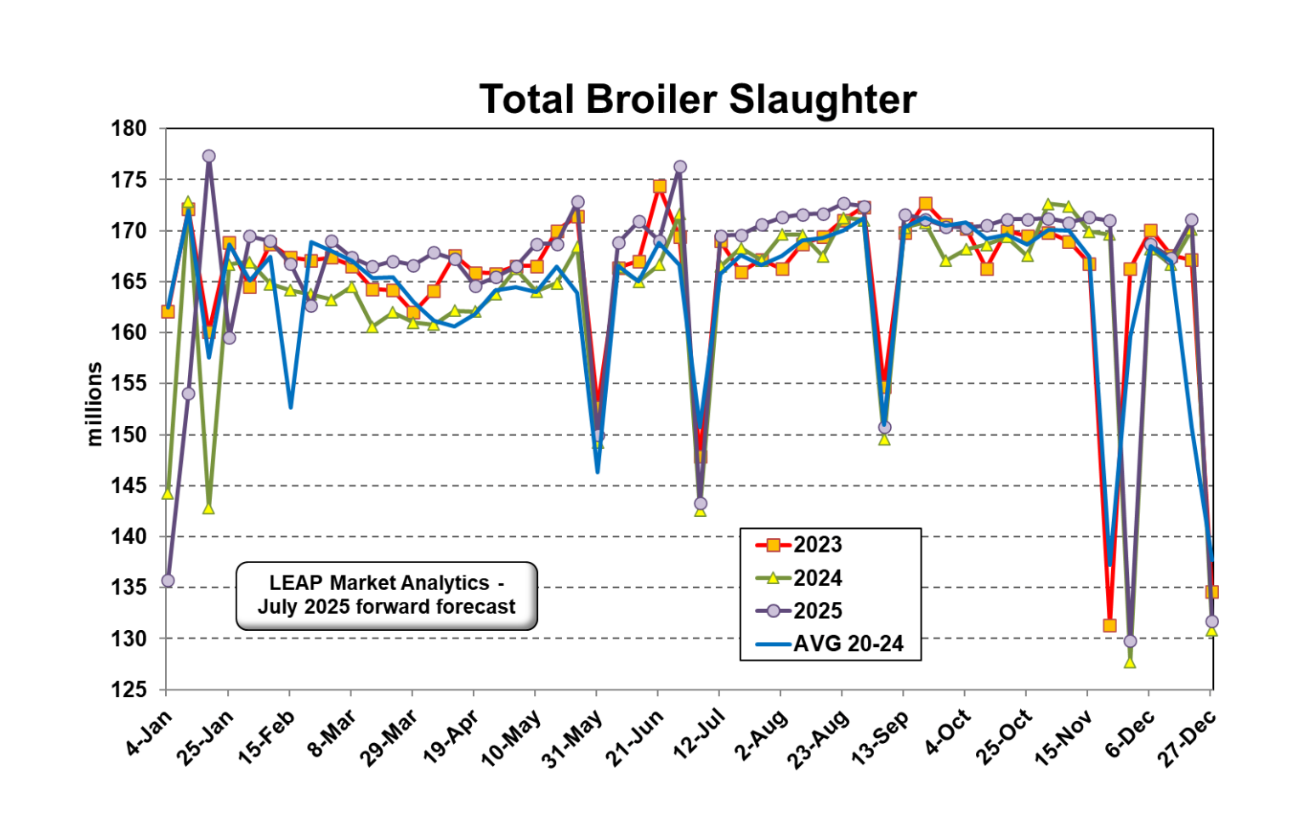

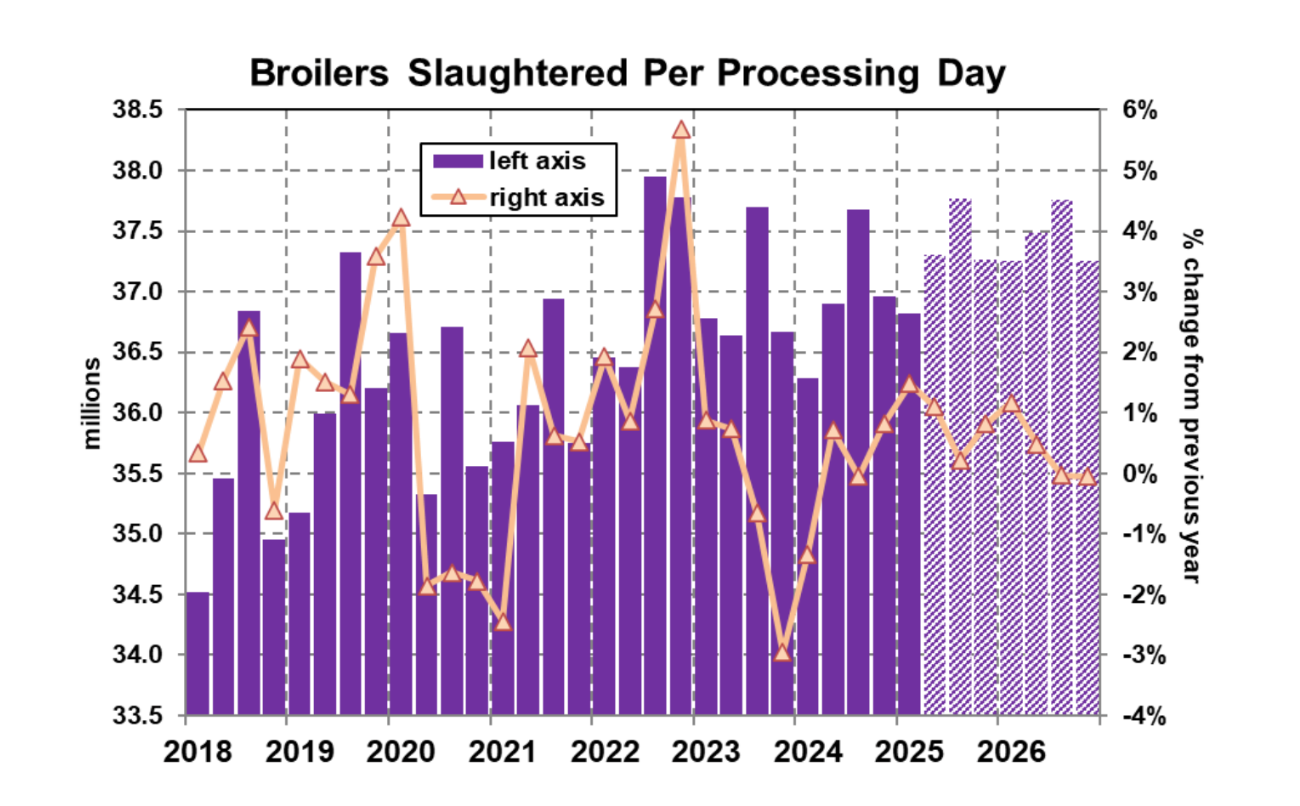

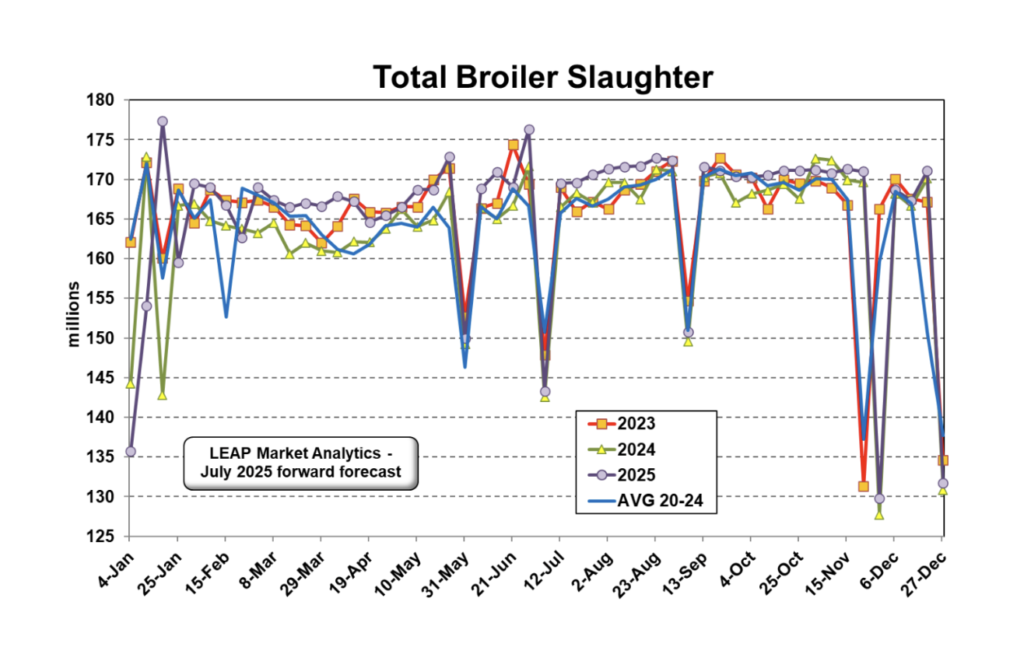

لفت انتباه LEAP Market Analytics (LMA) بالتأكيد أن وزارة الزراعة الأمريكية (USDA-AMS) أبلغت عن ذبح 176.3 مليون دجاجة لاحمة تحت التفتيش الفيدرالي خلال الأسبوع المنتهي في 28 يونيو. وقد مثل ذلك زيادة كبيرة إلى حد ما (2.7٪) عن الأسبوع نفسه من العام الماضي، بالإضافة إلى ثاني أعلى إجمالي حتى الآن هذا العام، متخلفًا فقط عن 177.3 مليونًا في منتصف يناير، والتي ربما تضمنت بعض “التنظيف” بعد انخفاض التسويق قليلاً خلال موسم العطلات. من المحتمل أن يكون هذا الارتفاع الأخير قد تأثر بالعطلة الوشيكة، حيث قامت المصانع “بسحب الطيور مبكرًا” تحسبًا لتعطيل عطلة نهاية الأسبوع الطويلة في 4 يوليو. وبعبارة أخرى، يجب أن يكون جهد الأسبوع الماضي من بين الأدنى لهذا العام حتى الآن، ويجب أن ننظر إلى تعديل الزيادات على أساس سنوي مباشرة بعد العطلة، لكن أحدث نقطة بيانات كانت كافية لجعل الإجمالي المتراكم على مدى ستة أسابيع (1.01 مليار) أعلى بنسبة 2.1٪ من نفس الفترة من العام الماضي والإجمالي التراكمي (4.31 مليار) لعام 2025 أعلى بنسبة 1.9٪ من مستويات عام 2024. ومع ذلك، فإن نظرة سريعة على تقديرات الذبح الشهرية الرسمية من USDA-NASS تعطي انطباعًا مختلفًا، حيث انخفض إجمالي يناير-مايو (3.91 مليار) بنسبة 0.4٪ عن نفس الفترة في عام 2024. في حين أن هناك اختلافات بين البيانات الشهرية والأسبوعية التي تثير تساؤلات حول دقة واتساق وزارة الزراعة الأمريكية، فإن معظم الفرق هو عادةً (كما هو الحال هنا) “وهم التقويم”. نظرًا لتأثيرات اليوم الكبيس والتقويم العام (أي التباين في توقيت أيام الأسبوع وعطلات نهاية الأسبوع)، شهدت الأشهر الخمسة الأولى (يناير-مايو) من هذا العام يومي عمل أقل غير عطلة للعمليات العادية للمصانع مقارنة بالفترة نفسها في عام 2024. إن تعديل التقديرات الشهرية لمراعاة هذا الاختلاف يحول هذا الانخفاض المذكور بنسبة 0.4٪ في ذبح الدجاج اللاحم التراكمي هذا العام إلى زيادة بنسبة 1.5٪. هذا لا يتطابق تمامًا مع الزيادة التي كانت وزارة الزراعة الأمريكية (AMS) تبلغ عنها حتى نهاية مايو (1.8٪)، ولكنه يضيق الفجوة إلى شيء أكثر قبولًا. تميل تقديرات الذبح الصادرة عن AMS، على الأقل من وجهة نظر سنوية، إلى التقدم قليلاً على التقديرات الشهرية الصادرة عن NASS. تفضل LMA الالتزام بـ “الحقائق” وتجنب التكهنات، ولكنها ستستثني إذا تضمنت معلومات في المجال العام ومساعدة مراقبي/مشاركي السوق على تفسيرها بشكل أفضل. في هذا السياق، من المعقول تمامًا أن نهج AMS في جمع البيانات، والذي يفضل التوقيت المناسب، يفوت “الأخطاء” في اللحظة الأخيرة في سلسلة التوريد (على سبيل المثال، إدانات المصانع)، والتي تتم تسويتها بالكامل بواسطة NASS في تقريرها الشهري. ومن المثير للاهتمام أن AMS تهدف أيضًا إلى تحقيق مستوى مرتفع قليلاً من الأوزان (التغيير على أساس سنوي على أي حال) مقارنة بـ NASS.

في النهاية، يبدو أن AMS تبالغ في تقدير حجم (RTC) الجاهز للأكل بنسبة تتراوح بين 0.5٪ و 1.0٪ حتى الآن هذا العام من خلال تقييمات الذبح والوزن مجتمعة مقارنة بالبيانات الشهرية الرسمية من NASS؛ ومع ذلك، فإن البيانات الشهرية “غير المعدلة” تقلل من النمو بنسبة 1.5٪ – 2.0٪ مقارنة بالبيانات “المعدلة”. بحلول نهاية العام، ستتقلص الفجوة الزمنية للمعالجة إلى يوم واحد فقط، وهي خطأ في التقريب مقارنة بالابتعاد عن يومين في خمسة أشهر فقط. إن وتيرة التوسع في الصناعة تسبق “المتواضعة” بخطوة واحدة فقط، ولكنها أقل بكثير من “الساحقة”، والتي لم تقدم الكثير من القيود على أسواق الدجاج اللاحم الرئيسية في وقت سابق من هذا العام، ولكنها تتجه بشكل متزايد نحو الهبوط الآن بعد أن تجاوزنا أكبر عطلتين من حيث الدعم الموسمي لمنتجات الدجاج الخالية من العظام. لقد تراجعت بوتيرة أبطأ بكثير من لحوم الثدي الخالية من العظام (b/s)، لكن لحوم فخذ b/s قد تراجعت بشكل ملحوظ في الأسابيع الأخيرة، بمتوسط 2.21 دولارًا أمريكيًا للرطل (USDA) الأسبوع الماضي. وزادت حيازات التخزين البارد للحوم الفخذ بين نهاية فبراير ونهاية مايو، على عكس الاتجاهات الموسمية. هذه إشارة هبوطية محتملة، لكن LMA لا يمكنها تجاهل حقيقة أن مخزونات لحوم الفخذ لا تزال ضعيفة بشكل عام مقارنة بالمتوسطات التاريخية.