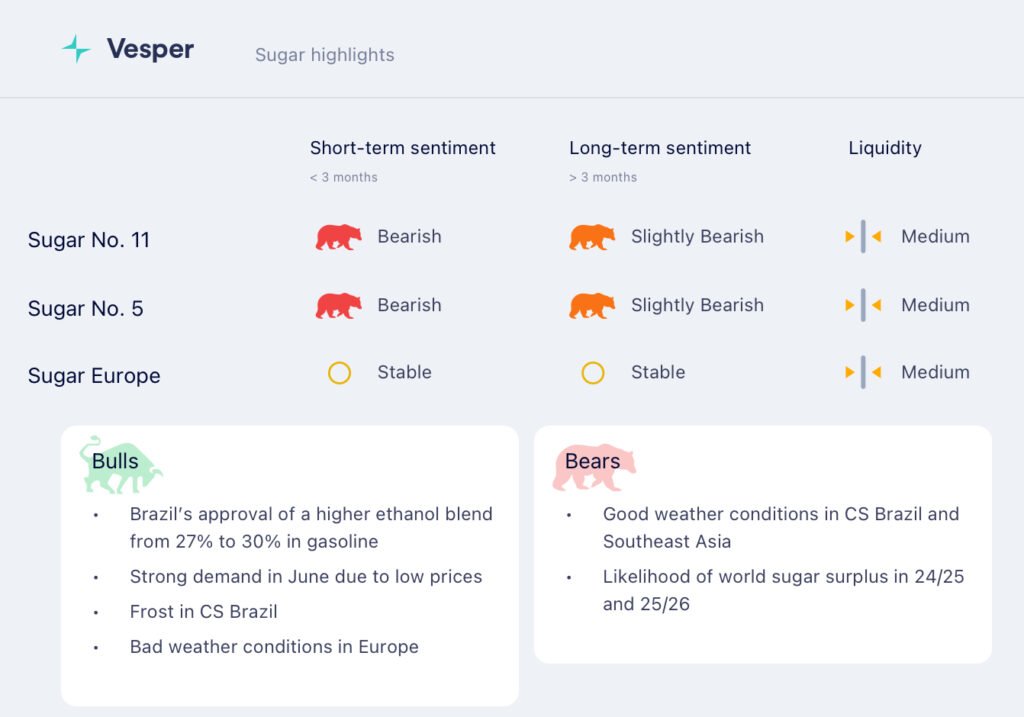

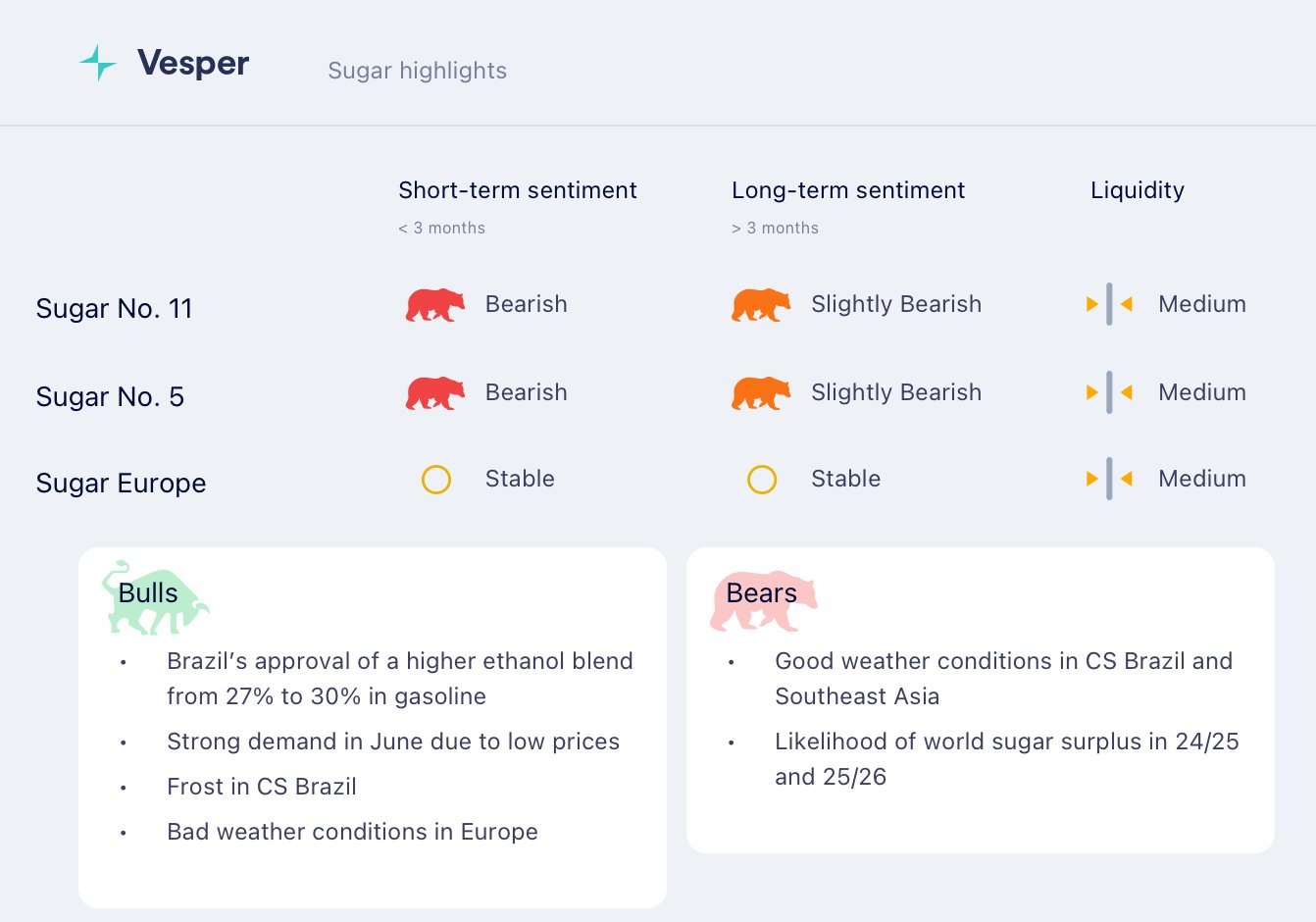

ارتفاع الأسعار في ظل الطلب التصديري القوي

تعافت عقود السكر الخام الآجلة في نيويورك هذا الأسبوع بعد ضعفها الأخير، مع ارتفاع عقود أكتوبر 2025 ومارس 2026 بشكل حاد. وقد دعم هذا الارتفاع الطلب القوي، حيث قفزت طوابير السفن في البرازيل، بقيادة الشحنات إلى الصين والهند والإمارات العربية المتحدة – وهي أسواق تكرير رئيسية. كما ساعد ضعف الدولار الأمريكي على تحسين القدرة التنافسية للتصدير.

على الرغم من انتعاش الأسعار، لا تزال الأساسيات ضعيفة. يتقدم حصاد البرازيل، لكن القضايا الجوية مثل الأمطار والصقيع أثرت على حقول قصب السكر، ولا تزال الغلات أقل من مستويات العام الماضي. لا تزال المخزونات العالمية المرتفعة من السكر، وخاصة في تايلاند، والطلب المادي الخافت، تؤثر على السوق، مما يعزز توقعات الفائض حتى أوائل عام 2026. بالإضافة إلى ذلك، تحسنت الأحوال الجوية في الهند، مما يدعم توقعات بمحصول قوي قادم.

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (08/07/2025) إلى 16.13 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (08/07/2025) إلى 476 دولارًا أمريكيًا للطن المتري

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- يبلغ مؤشر أسعار فيسبير الألماني (09/07/2025) للسكر 600 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر فيسبير الهولندي 587 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر فيسبير البولندي 575 يورو للطن المتري DAP، وسعر السكر في مؤشر فيسبير الإسباني 605 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (09/07/2025) 600 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (09/07/2025) 610 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (09/07/2025) 568 يورو للطن المتري DAP؛

- تؤدي موجة الحرارة المستمرة في أوروبا ونقص الأمطار إلى تباين إقليمي في ظروف زراعة البنجر. في حين أن بولندا وفرنسا وأجزاء من أوروبا الوسطى تعاني من الجفاف، فإن المملكة المتحدة ورومانيا تبلغان عن رطوبة التربة المواتية وتقدم المحاصيل؛

- يبرز ضغط الأمراض كأحد الشواغل، لا سيما في ألمانيا، حيث لوحظ مرض تعفن الجذور المطاطي ويمكن أن يؤثر على ما يصل إلى ثلث المحصول إذا استمرت الظروف الجافة؛

- في حين أن التطور المبكر للبنجر يبدو مستقرًا في بعض المناطق، إلا أن المخاطر الجوية والأمراض لا تزال مصدر قلق؛

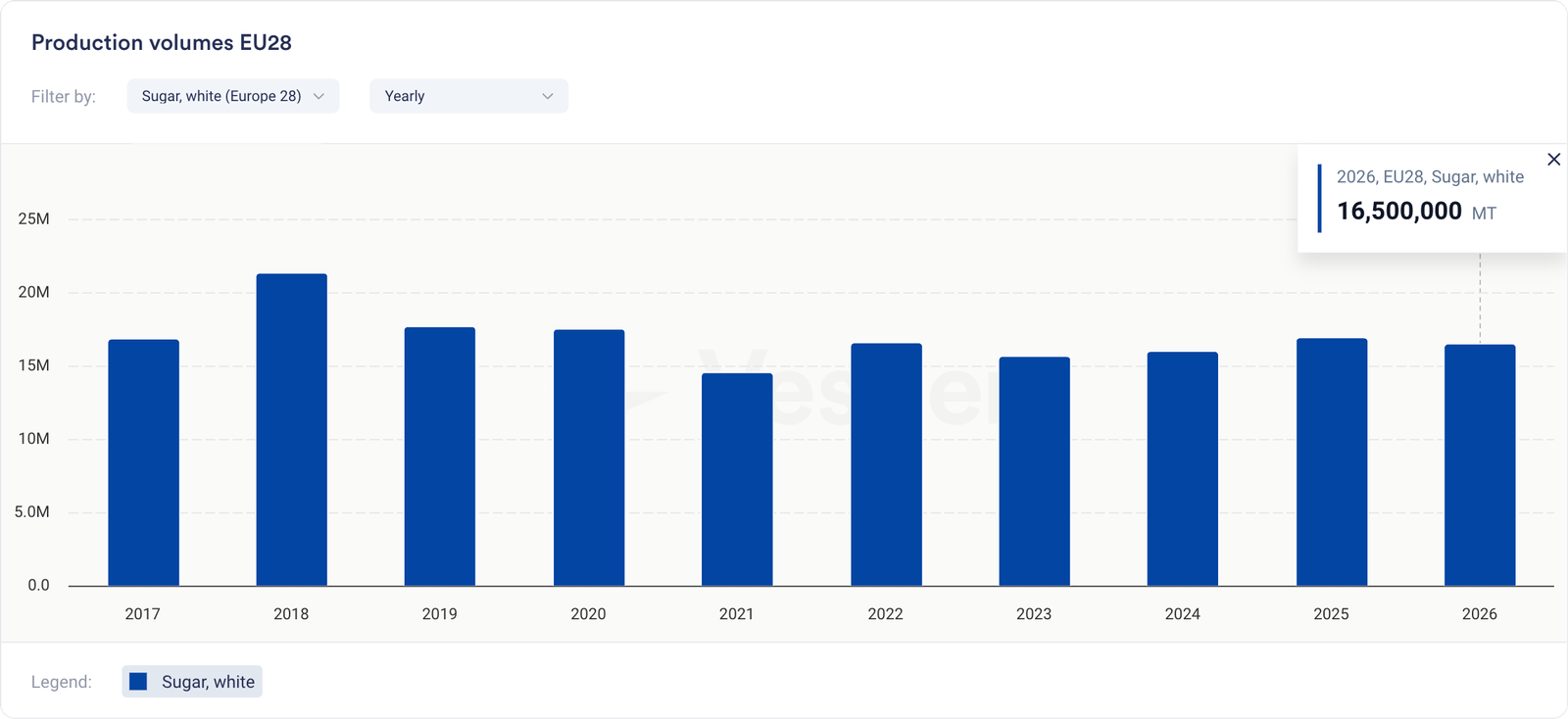

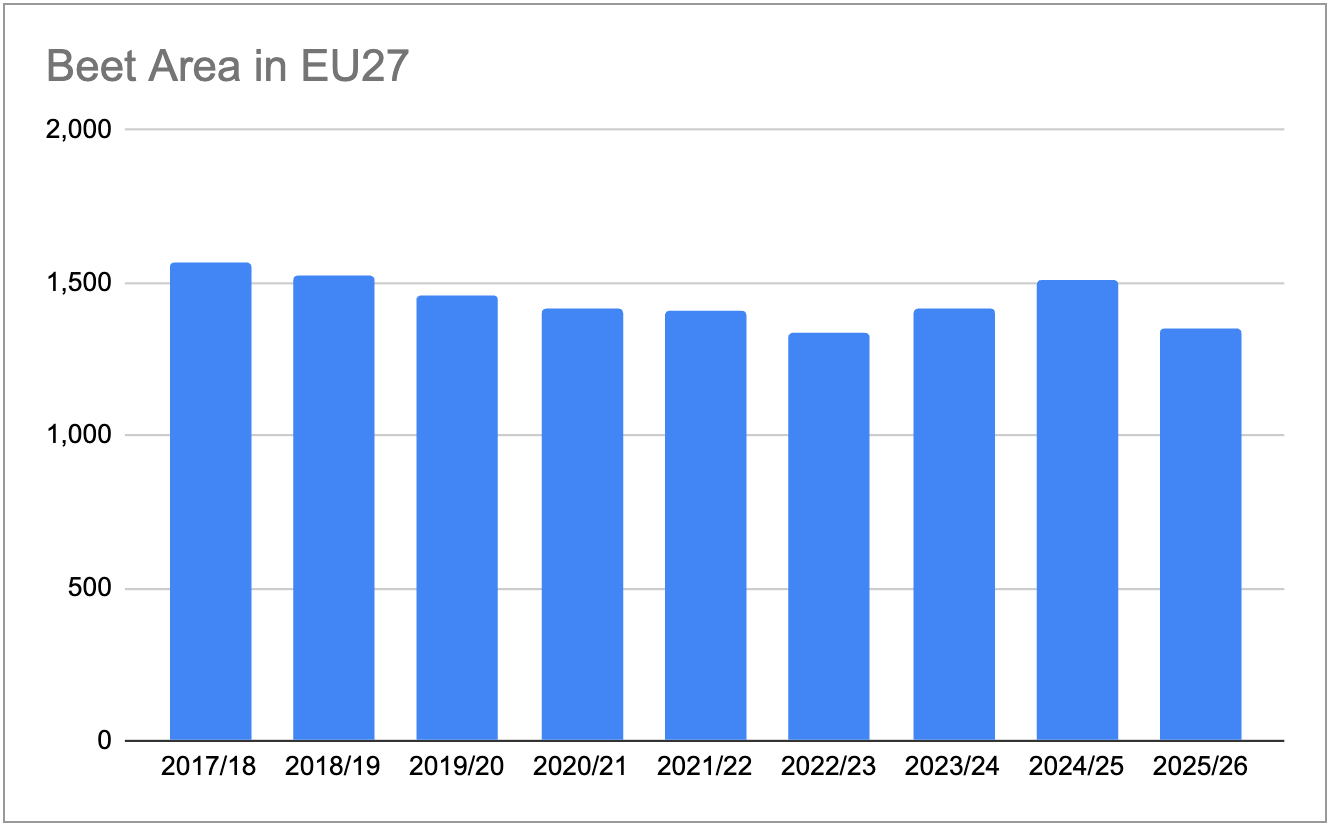

- وفقًا لتقرير لجنة خبراء السكر التابعة للاتحاد الأوروبي (توقعات 26 يونيو)، من المتوقع أن تنخفض المساحة المزروعة بالبنجر بنسبة 10.6٪ في 2025/26 (باستثناء المملكة المتحدة)، في حين من المتوقع أن ينخفض إنتاج السكر بنسبة 8٪. يشير هذا إلى انخفاض محتمل من تقديرات الإنتاج الحالية للاتحاد الأوروبي البالغ 28 دولة والتي تبلغ 16.5 مليون طن إلى حوالي 16.2 مليون طن (بما في ذلك المملكة المتحدة). من المتوقع أن تزداد الواردات من 1.48 إلى 2.23 مليون طن؛

الرسم البياني 2: منطقة البنجر في الاتحاد الأوروبي 27 – المفوضية الأوروبية (مليون هكتار)

الرسم البياني 3: تقديرات الإنتاج للاتحاد الأوروبي 28 بالمليون طن متري

- جارٍ إعداد اتفاقية تجارية جديدة مع أوكرانيا، تقترح حصة تعريفية سنوية للسكر تبلغ 100000 طن، ارتفاعًا من 20000 طن في عام 2016، ولكنها لا تزال تنتظر التصديق وتواجه عقبات سياسية؛

- إذا تمت الموافقة عليها، يمكن للحصة التعريفية الموسعة أن تحول تدريجياً المزيد من السكر الأوكراني إلى الاتحاد الأوروبي، مما يزيد المنافسة للمنتجين المحليين، على الرغم من أن التأثير الفعلي سيعتمد على تدفقات التصدير وديناميكيات الأسعار؛

- مع عدم اليقين بشأن ظروف السوق وتقلب أسعار الاستيراد، يمتنع العديد من المشترين عن المفاوضات والمشتريات حتى أغسطس، في انتظار مزيد من الوضوح بشأن العرض والتسعير وتطورات السياسات؛

نظرة عامة

لا تزال النظرة قصيرة الأجل لسوق السكر في الاتحاد الأوروبي حذرة. تتسبب موجة الحرارة والأمطار غير المتساوية في ظروف محاصيل متفاوتة. يشير توقع لجنة خبراء السكر التابعة للاتحاد الأوروبي البالغ 15.2 مليون طن متري (باستثناء المملكة المتحدة) إلى انخفاض محتمل من تقديرات الاتحاد الأوروبي 28 الحالية البالغة 16.5 إلى حوالي 16.2 مليون طن متري (بما في ذلك المملكة المتحدة). تضيف مخاطر الأمراض في ألمانيا حالة من عدم اليقين. يؤخر المشترون العقود حتى أغسطس، في انتظار إشارات أوضح. تتسم معادلة الاستيراد بالتقلب، وتسمح حصص التعريفة الجمركية غير المعبأة، بما في ذلك حصص أوكرانيا، بدخول سكر أرخص، مما يزيد الضغط على العرض.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة في البرازيل) (08/07/2025) 448 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة في البرازيل) (08/07/2025) 481 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة في سانتوس) (07/07/2025) 375 دولارًا أمريكيًا للطن المتري؛

- في النصف الأول من شهر يونيو، انخفض الإنتاج في وسط وجنوب البرازيل بشكل حاد على أساس سنوي. انخفض سحق قصب السكر بنسبة 21.5٪ إلى 38.8 مليون طن متري، في حين انخفض إنتاج السكر بنسبة 22٪ إلى 2.45 مليون طن متري. وصل إنتاج الإيثانول إلى 1.78 مليار لتر، بانخفاض 21.7٪، مع انخفاض أحجام اللامائي والرطب بنسبة 27٪ و 17.9٪ على التوالي. ارتفع مزيج السكر إلى 51.5٪، ارتفاعًا من 49.7٪ في العام الماضي. انخفض ATR لكل طن من قصب السكر بنسبة 4.4٪ إلى 128.7 كجم / طن؛

- تشير البيانات التراكمية من أبريل إلى 16 يونيو إلى نظرة أضعف، على الرغم من القوة في بداية الموسم. وصل سحق قصب السكر إلى 163.6 مليون طن متري، بانخفاض 14.3٪ على أساس سنوي. انخفض إنتاج السكر بنسبة 14.6٪ إلى 9.4 مليون طن متري، في حين انخفض إنتاج الإيثانول بنسبة 14.2٪ إلى 7.5 مليار لتر. زاد مزيج السكر إلى 50.5٪، ارتفاعًا من 48.3٪ في الموسم الماضي، لكن ATR لكل طن من قصب السكر انخفض بنسبة 4.5٪ إلى 119.6 كجم؛

- على الرغم من نشاط 95٪ من المصانع، انخفضت أحجام السحق في وسط وجنوب البرازيل في النصف الأول من شهر يونيو. أدى هطول الأمطار في بارانا وماتو غروسو دو سول ومناطق أراكاتوبا وأسيس في ساو باولو إلى تعطيل الحصاد، مما أدى إلى معالجة أقل من المتوسط مقارنة بالمواسم الأخيرة؛

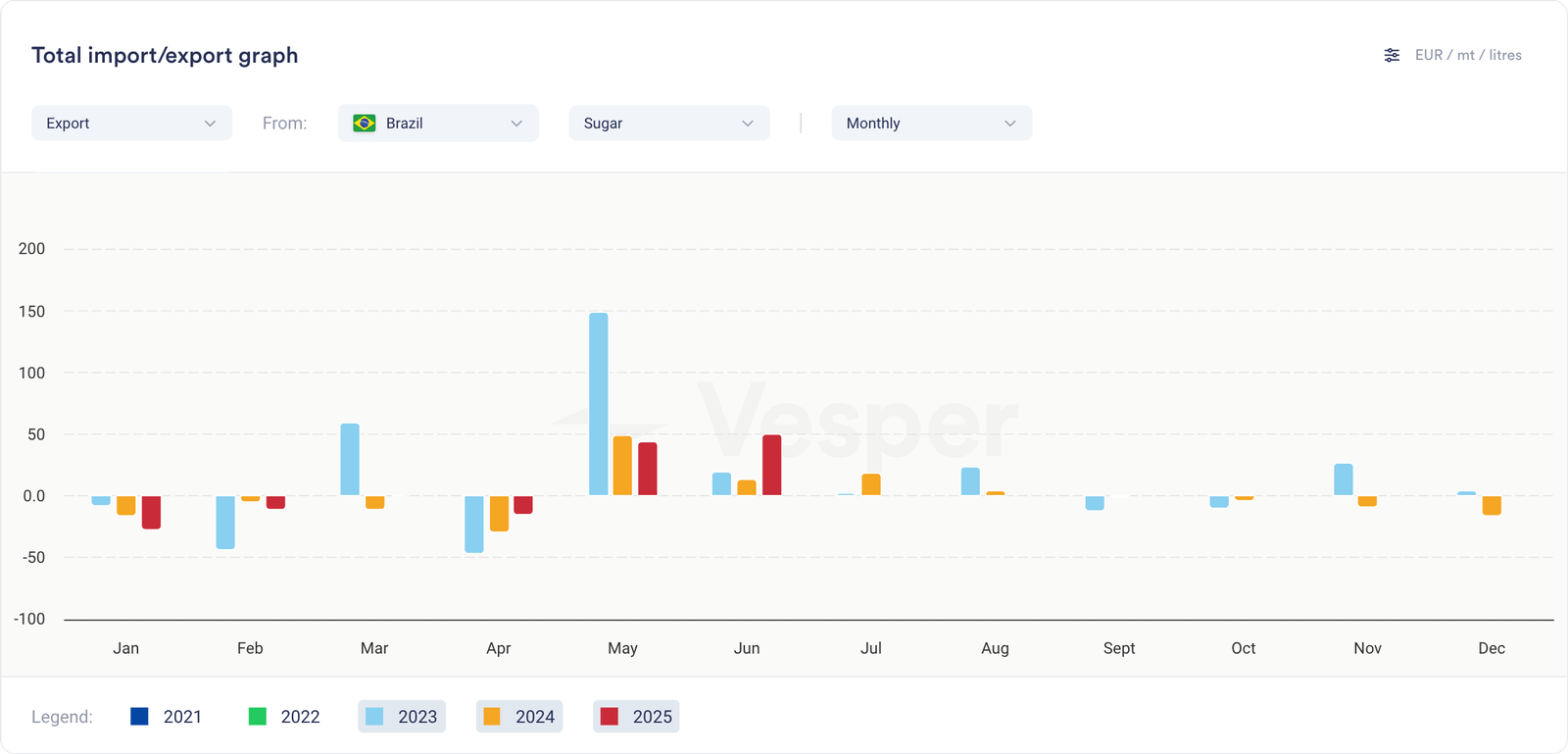

- بعد عدة أشهر من الانخفاض، في يونيو، انتعشت الصادرات، ووصلت إلى 3.3 مليون طن متري، بزيادة قدرها 50٪ على مدار الشهر و 5٪ مقارنة بالفترة نفسها من 24/25. قادت الصين المشتريات، تليها الجزائر ونيجيريا؛

الرسم البياني 4: دلتا الصادرات الشهرية من السكر كنسبة مئوية

- في الأيام الأربعة الأولى من شهر يوليو، وصلت صادرات السكر إلى 677 ألف طن، بزيادة قدرها 3٪ مقارنة بـ 657 ألف طن في نفس الفترة من العام الماضي؛

- اعتبارًا من 30 أغسطس، سترفع البرازيل نسبة الإيثانول في البنزين من 27٪ إلى 30٪، بهدف خفض تكاليف الوقود وتقليل الاعتماد على الواردات؛

- من المتوقع أن تؤدي هذه الزيادة إلى زيادة استهلاك الإيثانول السنوي بحوالي 1.2 إلى 1.4 مليار لتر؛

نظرة عامة

لا تزال النظرة قصيرة الأجل لوسط وجنوب البرازيل هبوطية مع تسارع السحق وصادرات السكر، لكن الغلات الزراعية الضعيفة وانخفاض ATR لا يزالان يقيدان إمكانات الإنتاج الإجمالية. على المدى المتوسط إلى الطويل، قد يؤدي ضعف الأداء الميداني المستمر إلى تعطيل العرض، على الرغم من أن تفويضات المزج وزيادة إنتاج إيثانول الذرة تساعد في موازنة الطلب على الإيثانول.