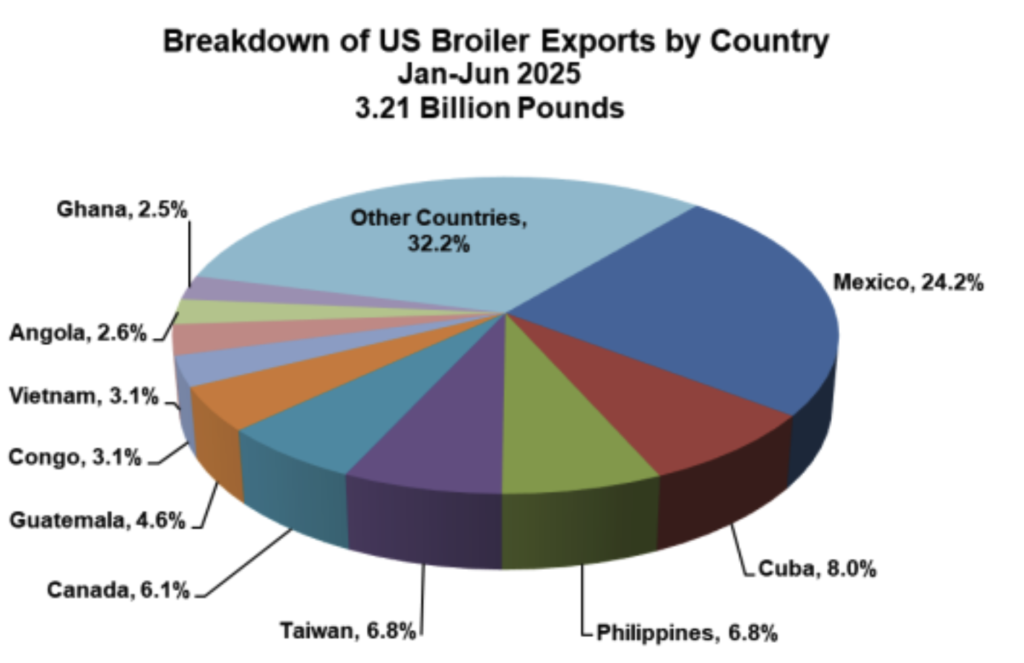

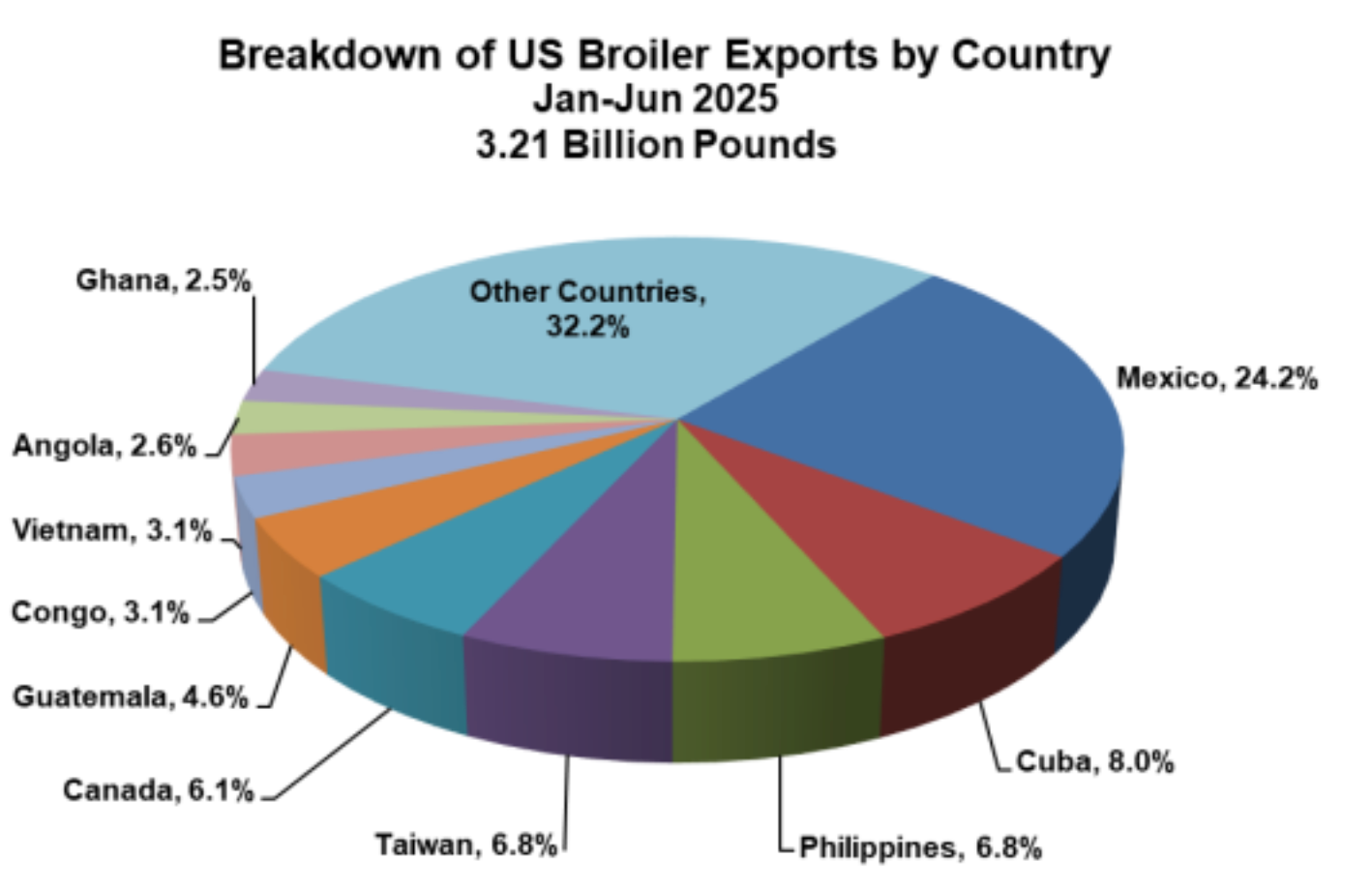

سجلت إجمالي صادرات الولايات المتحدة من لحوم الدجاج 518 مليون رطل خلال شهر يونيو، بانخفاض طفيف عن توقعات LEAP Market Analytics’ (LMA) (526 مليون رطل) بينما سجلت انخفاضًا بنسبة 6.2٪ عن إجمالي العام السابق. وقد أدى ذلك إلى وصول إجمالي الشحنات للنصف الأول (يناير-يونيو) من عام 2025 إلى 3.21 مليار رطل، بانخفاض 4.2٪ عن النصف الأول من العام الماضي. وبالنظر إلى المسار العام لبرنامج التصدير في السنوات الأخيرة، فإن الانخفاض دون التوقعات لصادرات يونيو لم يكن مفاجئًا على الإطلاق، حيث كان هناك المزيد من الإخفاقات في هذا الاتجاه أكثر من الاتجاه الآخر خلال هذه الفترة. ومع ذلك، إذا نظرت إلى كبار مستوردي لحوم الدجاج الأمريكية حتى الآن هذا العام، فلا يبدو أن هناك أي خطأ على وجه الخصوص. إنها مجموعة متنوعة من المكاسب والخسائر، وهي متواضعة نسبيًا في معظمها، وإن كان هناك عدد قليل من البلدان، الفلبين كمثال بارز، تزيد حقًا من مشترياتها مقارنة بالعام الماضي. يبدو أن القضية الأساسية للمصدرين الأمريكيين تكمن في “الهوامش” مع الكتلة الكبيرة نسبيًا من الشركاء التجاريين “غير المرئيين” الذين تحولوا بعيدًا عن الولايات المتحدة بقوة كبيرة نحو المصدرين الآخرين، وتحديدًا البرازيل وتايلاند ولكن بشكل متزايد أيضًا الاتحاد الأوروبي. وقد مثلت هذه المجموعة، التي تمثل جميع البلدان غير المدرجة ضمن أكبر 10 وجهات تصدير، ما يقرب من ثلث إجمالي الشحنات (من حيث الحجم) خلال النصف الأول من عام 2025.

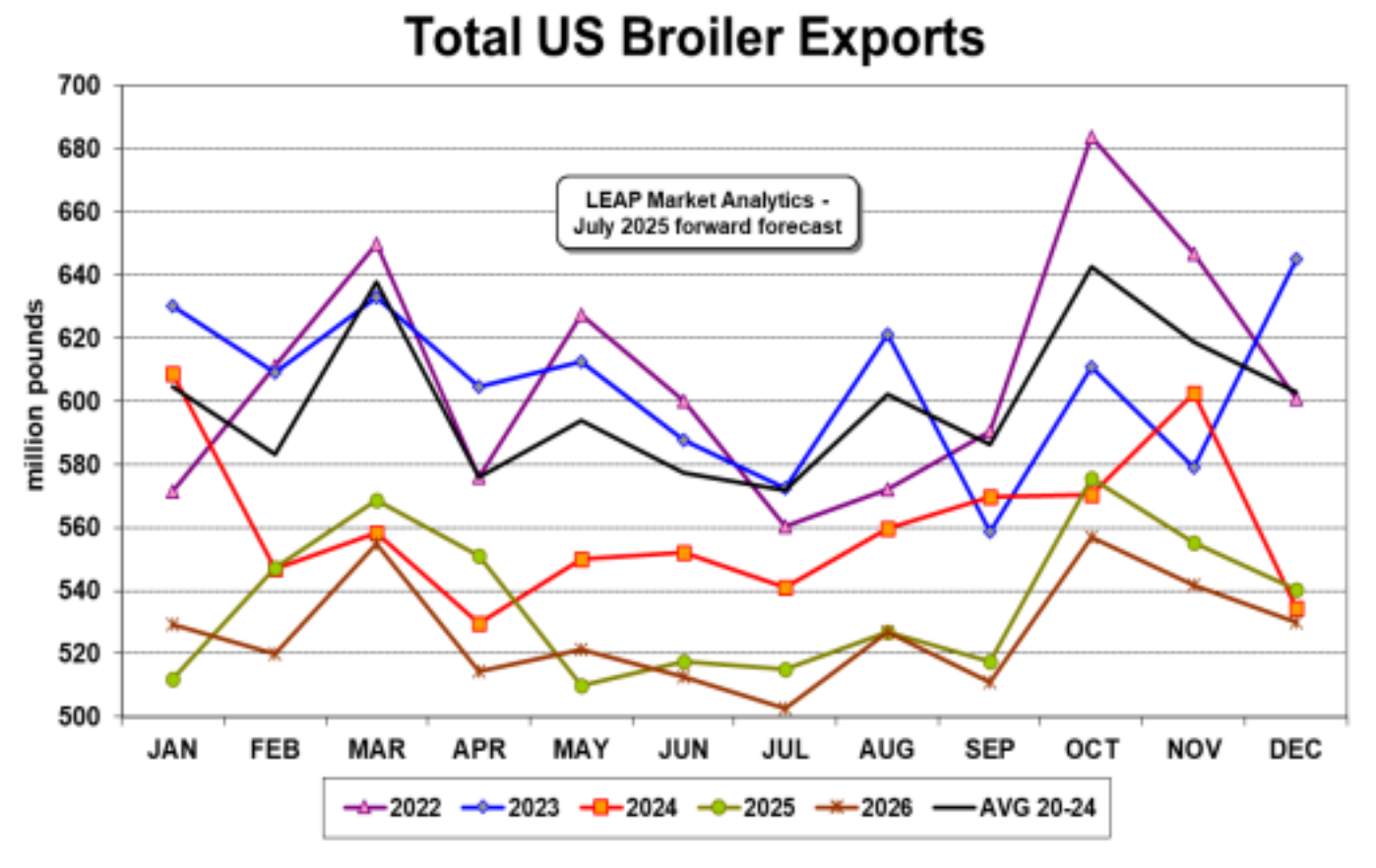

يستمر برنامج التصدير في تسجيل مستويات منخفضة جديدة (بالمعايير الحديثة)، لكن صناعة الدجاج الأمريكية تسير على ما يرام على ما يبدو دون أن تتأثر. تم تصدير 13.3٪ فقط من إنتاج الدجاج المحلي الجاهز للأكل (RTC) خلال الربع الثاني (أبريل-يونيو)، مسجلاً أدنى قراءة في 21 عامًا بالضبط، بانخفاض من 15.6٪ قبل عامين فقط. يمثل كل هذا “الانزلاق” على جبهة التصدير حجمًا إضافيًا (بشكل أساسي من منتجات اللحوم الداكنة بالعظام) يجب أن يتم تداوله في قنوات التسويق المحلية، لكن مستويات الأسعار الفورية لا تعكس أي نوع من “الفيضانات”، سواء بالنسبة للحوم الداكنة أو أي جزء آخر من الطائر. بلغ إجمالي مخزون أرجل الدجاج المجمدة 55.0 مليون رطل فقط في نهاية يونيو. في حين أن هذا كان أعلى قليلاً من نهاية مايو (53.7 مليون رطل) وكذلك نهاية يونيو من العام الماضي (54.7 مليون رطل)، إلا أنه ظل أقل بكثير من متوسط الخمس سنوات (20-24) لنهاية يونيو (66.2 مليون رطل). كان الطلب بالجملة والمعدل موسميًا على أرجل الدجاج قويًا جدًا – مقارنة بالفترة الأساسية من 1992-2024 – خلال الربع الرابع (أكتوبر-ديسمبر) من العام الماضي والربع الأول (يناير-مارس) من هذا العام، لكن التقدم المتواضع نسبيًا في الأسعار هذا الربيع يشير إلى أن قوى جانب الطلب كانت تبرد على أساس معدل موسميًا.

ومع ذلك، يبدو أن دورة التبريد هذه ستكون قصيرة نسبيًا، حيث سجلت أرجل الدجاج الطازجة السائبة أعلى متوسط سعر فوري أسبوعي حتى هذه النقطة في عام 2025 في الأسبوع الماضي بأكثر من 0.56 دولارًا أمريكيًا للرطل (وزارة الزراعة الأمريكية). على عكس التقدم الموسمي غير الملهم هذا الربيع، فإن أسعار أرجل الدجاج تتزايد الآن في وقت من المفترض أن يتنازل فيه السوق عن أرضه، مما يشير إلى أن الطلب يتحسن على أساس معدل موسميًا مرة أخرى بالفعل. كانت LMA تشعر بأن نظرتها إلى الطلب على أرجل الدجاج ربما كانت متحفظة للغاية، وقد قدمت الإشارات الأخيرة ما يكفي من المبررات لدمج رؤية أكثر قوة للنصف الثاني من هذا العام وكذلك لعام 2026. يبدو أن أرجل الدجاج الطازجة السائبة في طريقها إلى متوسط سنوي لعام 2025 يبلغ حوالي 0.52 دولارًا أمريكيًا أو 0.53 دولارًا أمريكيًا للرطل، وتشير نظرة الطلب المحدثة إلى نطاق مشابه جدًا في نطاق 0.50 دولارًا أمريكيًا المنخفض/المتوسط في العام المقبل. مع اتجاه مجمع اللحوم الداكنة بالعظام إلى الارتفاع على نطاق أوسع والدعم الإضافي من فئة خالية من العظام متفجرة، أصبحت أسعار أفخاذ الدجاج بالعظام منفصلة إلى حد ما عن أرجل الدجاج والقطع الأخرى بالعظام في العام الماضي ولكنها كانت في طور “التطبيع”. يبدو أن هذا يشير إلى متوسط أسعار سنوية في نطاق 0.80 دولارًا أمريكيًا المنخفض/المتوسط لهذا البند هذا العام وفي العام المقبل.